和信贷:华丽转身致净利润飙涨,能持续吗?

2019-03-06

(四川大学 四川 成都 610065)

一、主因:业务转型带来业务量飙升、成本下降

(一)转向消费信贷促使业务量飙升

业务转向消费信贷。和信贷在成立之初以住房抵押贷款主打产品。自2016年来抵制“炒房”的政策频繁颁布,和信贷开始了业务转型,转向消费信贷领域。客户群体定位为“新兴中产阶级”,这部分人主要在31-45岁之间,其可支配资产价较高,消费升级的需要较高。

转型带来业务量飙升:一是用户数量剧增。2015年和信贷注册用户仅为11万人,2016年(转型当年)达69万人,2017年达238万人,截止2018年4月30日,注册用户高达257万人。

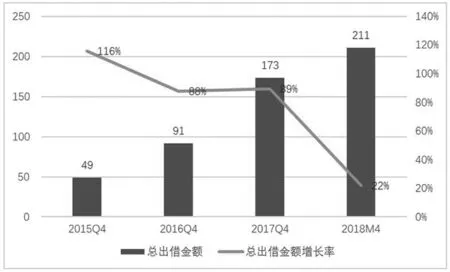

二是交易量明显上升。转型当年,贷款发生额达91亿元,同比增长88%;转型的第二年贷款发生额进一步增加到173亿元,同比增长89%。(图1)

图1 2015-2017年和信贷贷款发生额(亿元)

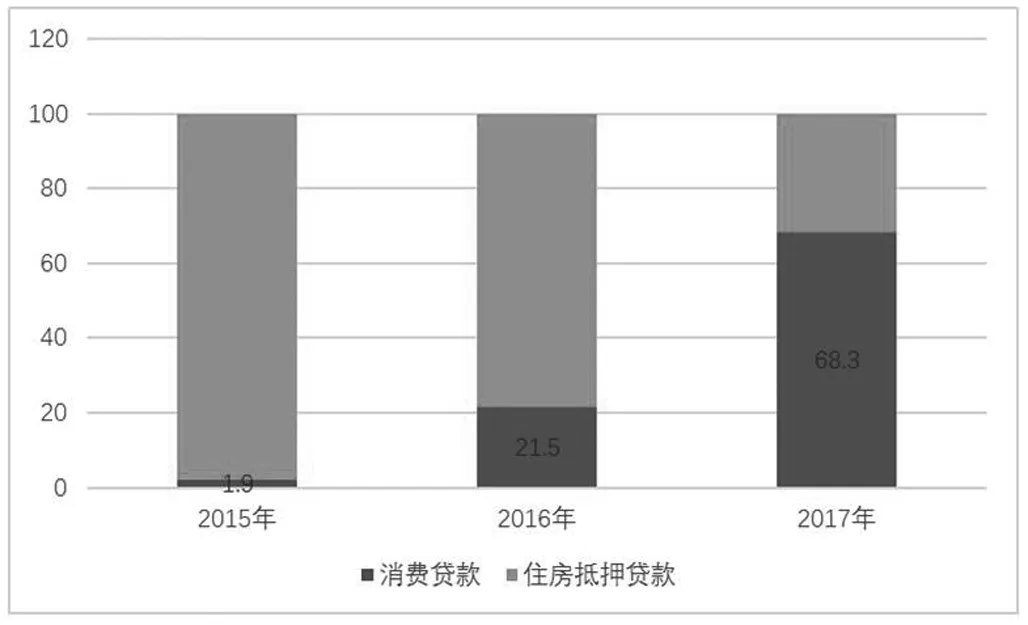

转型实效较为显著。从转型实效看,和信贷本轮转型还算成功。从贷款发生额看,转型当年(2016年)消费贷款占比增至21.5%,较转型前增加了19.6个百分点。转型的第二年,消费贷款占比进一步增加至68.3%,较上年增加68.3个百分点(图2)。

图2 2015-2017年和信贷贷款发生额构成情况(%)

数据来源:网贷之家,招股说明书

(二)转向消费信贷带来成本下降

成本收入比持续下降。和信贷的营业成本主要包括销售费用和管理费用、开发服务费用以及管理费用。从成本收入比看,和信贷成本收入比呈持续下降趋势。2016年6月成本收入比为61%,2017年6月降至32%,下降29个百分点;2017年底进一步下降至27%,再下降5个百分点。成本收入比即营业成本占营业收入的比例,该比例越小,则盈利空间越大。和信贷持续下降的成本收入比扩大了其利润空间,进而为净利润的增长提供了保障。

销售费用占比下降或为成本收入比下降原因之一。销售费用占营业收入的比例由2016年6月的26.2%,下降至2017年6月的17%,到2017年底,其占比继续下降至12.7%。

业务转型或为销售费用占比下降原因之一。业务转向消费信贷后,省去了大量的线下操作和线下营销,进而减少了线下营销成本和房屋抵押等产生的固定成本和较大的人工成本。线下营销成本的下降导致了销售费用占营业收入的下降,而其他成本的下降则降低了营业成本。

二、高增长后或将回归常态

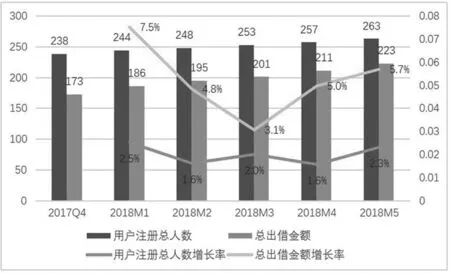

可见,和信贷净利润飙涨主要依赖于业务转型带来的业务量增长和成本下降。从近期数据看,和信贷的注册用户和总借出金额都稳步上升,但其增长率已趋于下降。与2018年1月份相比,2018年3月,注册人数环比增速下滑了0.5个百分点,总出借金额下降了68%。2018年4月份,尽管总出借金额有所上升,但注册人数增速仍继续下降(图3)。

总体而言,从近期增长率放缓看,和信贷净利润增长率回归正常增速将是大概率事件。

图3 2017Q4-2018M5和信贷注册人数及总出借金额对比(单位:万,亿元)