后疫情时代个人消费信贷对消费结构的影响研究

2022-09-14王前

王前

(西南民族大学 四川成都 610000)

1 引言

1.1 研究背景

随着新冠疫情的扩散与世界局势的变化,我国的投资与进出口市场受到巨大影响,经济下行压力巨大,迫使众多企业由“出口转内销”。在我国以新业态、新模式引领新型消费的政策下,以国内大循环为主体的发展模式,消费支出比重仍占我国GDP的绝大部分。消费已经成为后疫情时代推动我国经济发展的主要推动力。

随着供给侧结构性改革的深入发展,我国正经历着新一轮的消费升级,由原来盲目地追求消费规模的扩大逐步转变为更加注重消费质量,随之而来的是居民消费结构发生改变。根据国家统计局数据,我国居民恩格尔系数不断下降,这说明我国居民的食物支出占总支出的比重不断下降,这也意味着我国居民正由生存型消费转变为发展型、享受型消费,消费结构不断升级。与此同时,居民的消费观念也发生了改变。受限与短期内收入不足,人们无法满足购车、购房的消费需求,但消费信贷的出现有效解决了人们所面临的消费窘境,人们也渐渐开始用消费信贷弥补短期的资金不足。《中国居民杠杆率和家庭消费信贷问题研究》数据显示,2019年有16.2%的家庭具有消费信贷需求。这不仅说明我国消费信贷市场广阔,也说明我国居民的消费规模正不断扩大。通过对我国2019年1月—2021年4月消费信贷市场规模的分析,可以发现我国消费信贷规模总体呈上升趋势,增长了约11万亿元,增长率达29%,而新冠疫情导致2020年2月的消费信贷规模下降3500亿元,降幅约0.8%。

近几年,伴随着互联网金融市场迅速扩张,消费信贷市场正经历高速发展,但2020年的新冠疫情让中国消费信贷市场在短期内受到了剧烈冲击,由于疫情防控所导致的封城、复工推迟、居家隔离等措施使得中低收入群体收入减少,以他们为主要目标的消费信贷逾期风险加速上升,消费信贷的风险展现出来。

新冠疫情持续下,如何利用相关政策对经济进行宏观调控,从而恢复经济发展,成为政府经济工作方面的主线,2020年3月22日,国务院印发的《加快培育新型消费实施方案》中第17项明确提出要加强消费领域的金融支持,引导金融机构在合法且风险管控有效的条件下,持续推动对新型消费信贷领域的支持力度。

消费信贷的使用势必会扩大消费规模,而消费信贷的使用取决于消费者的消费偏好、偿还能力等因素。通过研究消费信贷对消费结构的影响,从而判断消费信贷的使用方向及使用规模,推动消费信贷市场完善的同时,也为我国刺激消费、恢复经济发展寻找有力工具。

1.2 消费信贷研究现状

国内一些学者就消费信贷能否缓解因其资金不足造成经济中总需求不足,以及消费信贷是否可以减少预防性储蓄做了相关理论研究。他们认为在提高边际消费倾向、促进消费升级、提高居民购买力等方面,消费信贷起到了一定的积极作用。最初有学者提出,消费信贷可以提高居民的消费倾向、扩大消费居民的需求。随着研究的深入,有学者发现消费信贷的确能够扩大消费规模,肯定了其积极作用。但也有学者提出了不同观点,由于消费信贷会对未来产生影响,所以消费信贷会约束居民消费欲望,增加居民储蓄,以面对未来可能由于收入下降所产生的不良影响。

国外学者则开始从信贷约束和增加消费的角度来研究消费信贷与经济增长之间的关系。在国外早期的研究中,有学者发现随着预期消费信贷的增长,居民会增加消费支出,并且消费信贷可以让居民免受资金不足的影响而增加消费支出。国外的另一种观点则认为消费信贷只是重新分配消费机会,并不会增加消费。利息和其他贷款成本甚至可能降低使用信贷的人的终身消费机会。然而,如果没有借贷的可能性,那些收入和财富过剩的人的储蓄将导致总消费的减少。

综上,通过对相关文献的梳理,可以发现消费信贷对经济增长是否有积极作用还存在一定的争议,国内学者普遍认为消费信贷会提高耐用品的消费,而非耐用品及服务消费的增加趋势并不明显,而对于国外不太富裕的人来说,消费信贷经常为不太富裕的人提高非耐用品的购买资金,反而会增加消费总量。

2 问卷数据分析

本文以下数据皆由项目组通过问卷收集而来。由于消费信贷使用者需是18周岁以上的成年人,因此本次问卷调查是面向全国18周岁以上的成年人,项目组采用简单随机抽样调查,采用线上发布问卷的方式,共收回504问卷。此次问卷除收集受访者年龄、职业、居住地、消费水平等基本信息外,同时还对受访者的消费偏好、消费信贷的使用情况、消费结构等信息进行了收集。

2.1 问卷的基本信息

如表1所示,此次填写问卷的受访者年龄大多在30岁以上,约占总样本的68.87%,其中30~35岁约占总样本的26.95%,36~41岁约占总样本的26.75%;从职业方面来看,普通职员是此次调查的主要对象,约占总样本的24.35%,其次是服务业从业人员,约占总人数的17.37%;从居住地方面看,约69.06%的受访居住在主城区,30.94%的受访者居住在城市的下属城镇中;从消费水平方面看,受访者消费水平大多在2000~4000元,约占样本的50.10%,其次为4001~6000元,约占总样本的21.36%。

表1 受访者基本信息

2.2 消费信贷与消费结构的研究

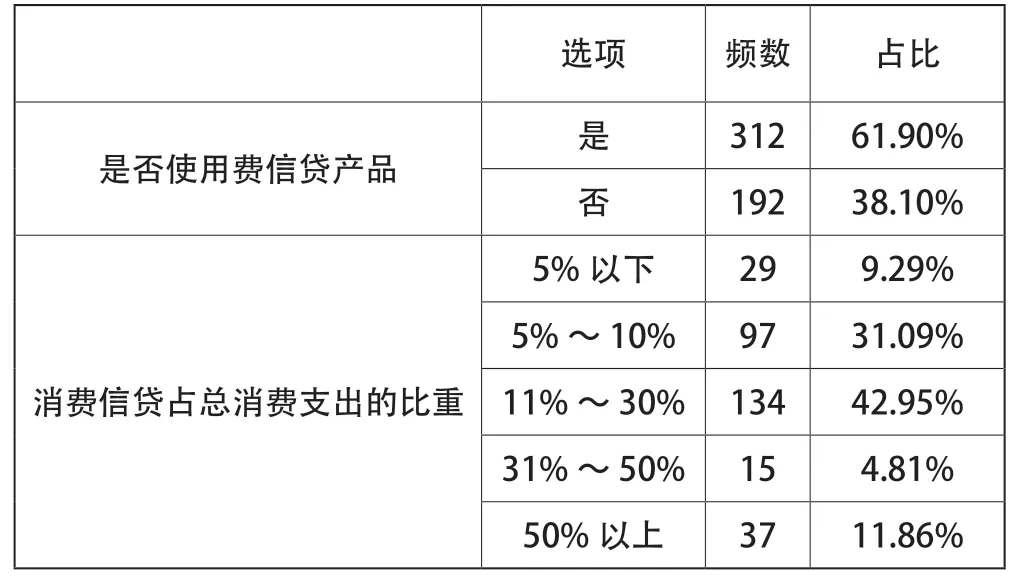

如表2所示,在504个调查样本中,约61.90%的受访者表示使用消费信贷,约38.10%的受访者表示未使用消费信贷,由此可以看出,消费信贷的人数较多,消费信贷的普及率较高。同时,对312名使用消费信贷的受访者继续调查发现,42.95%的受访者消费信贷支出占总消费支出的11%~30%,占总样本数最多,在5%~10%的区间范围内,约有31.09%的受访者,由此可见,大部分受访者使用消费信贷较为合理;但有11.86%的受访者消费信贷支出占总消费支出的50%以上,这不仅代表着使用者存在高负债率,也表示存在逾期还款的高风险。

表2 消费信贷的使用情况

本项目组将消费信贷支出分为餐饮食品、交通通信、居住、购物、教育、医疗、娱乐七个类别。对收集到的消费信贷结构数据整理后可以看出,除在餐饮食品类消费信贷支出在200~800元的受访者占50%以上外,在其他种类的消费信贷支出中,大部分受访者均在200元以下,且未有受访者在交通通信,教育,娱乐三个类别中,使用消费信贷超过2000元。

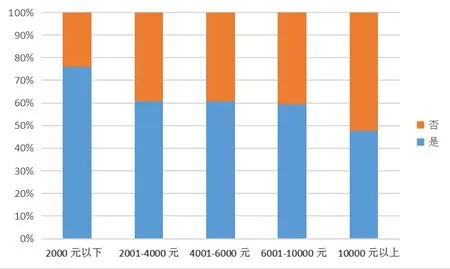

排除不同消费水平的受访者样本基数的影响后,通过对受访者的消费水平与消费信贷的使用情况进行交叉分析可以看出,随着消费水平的提升,居民使用消费信贷的意愿逐渐下降,其中消费水平在2000元以下的受访者,约有75.81%使用消费信贷;而消费水平在10000以上,则约有47.83%使用消费信贷,两者相差27.98%,差异较为显著。消费水平在一定程度上取决于收入,从中可以看出中低收入群体更加倾向于使用消费信贷,而这也与现实相符,激发中低收入群体的消费欲望是扩大消费规模的有效手段,但也造成危机与机遇并存。

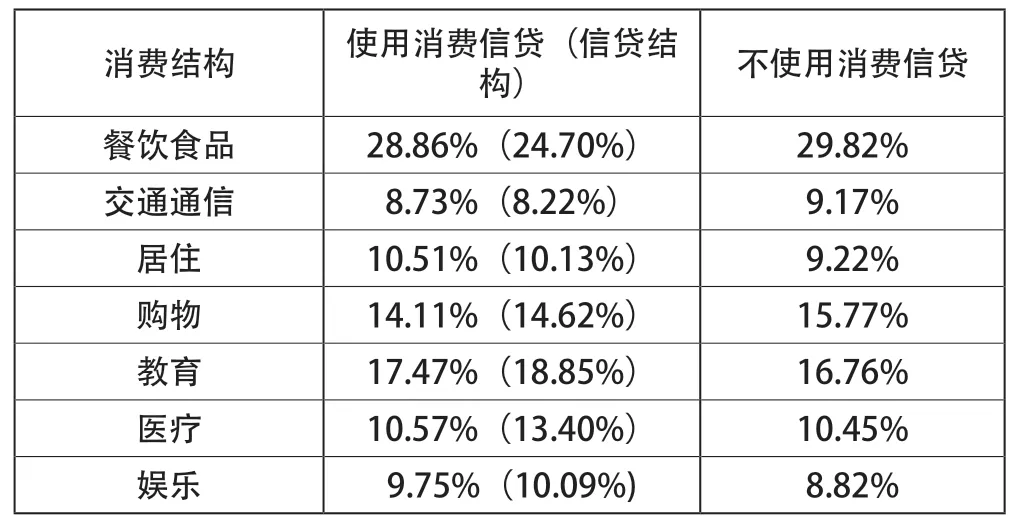

通过问卷所收集的数据对使用消费信贷与未使用消费信贷的居民消费结构进行计算可以发现,使用消费信贷与未使用消费信贷的受访者,在不同种类的消费支出和整体的消费规模方面并未表现出较大差异。将使用消费信贷与未使用消费信贷两组的消费结构进行对比,两组在不同种类的消费支出金额高度相似,其中餐饮食品支出最多,使用消费信贷者平均支出为1461.42元,未使用消费信贷者支出为1575.5元,而交通通信支出最少。同时,通过计算消费信贷在不同种类支出的百分比,也能看出受访者消费信贷的支出结构与日常消费支出结构高度相似。以餐饮食品类支出为例,使用消费信贷者平均在餐饮食品类支出约占总支出的28.86%,而餐饮食品类的平均消费信贷支出占消费信贷总支出的24.70%,两者差异较小(见表3、表4)。这说明消费信贷在一定程度上未对消费结构产生显著影响,居民的消费结构仍主要受其消费偏好和收入水平等因素的影响。结合上述消费水平和消费信贷的使用情况,也说明消费信贷虽未对消费结构产生明显影响,但却扩大了中低收入群体的消费规模,并对其消费意愿产生了一定影响。

表3 受访者消费结构

表4 受访者消费支出占比

3 结语

图1 受访者使用消费信贷的结构

图2 不同消费水平下是否使用消费占比

本文通过对国内现状的研究,结合问卷调查结果分析,发现消费信贷并未影响居民的消费结构,而是起到了弥补收入差距的作用。对数据进行初步分析时,发现随着消费水平的提升,使用消费信贷的受访者比例逐渐下降,由此可以看出消费信贷的确为更多人提供了消费的机会,提升了部分居民的消费水平,但在推动消费结构升级方面,作用并不显著。与此同时,现有的消费信贷市场已满足了大部分消费者的需求,消费者也更多地关注消费信贷的利率与贷款额度,这也为消费信贷的创新带来了一定的机遇与挑战。但不可否认,消费信贷通过银行等金融机构的运作在重新分配消费机会的方面起到了关键作用,这不仅扩大了消费规模,还为低迷的消费市场注入了生机。尽管其面对的主要用户存在着一定风险,但随着人们观念的进步、银行征信系统的完善、信贷市场的规范化,该风险仍是可控的。只有风险与机遇并存,在扩大信贷消费的同时兼顾居民的负债率,在刺激消费的同时保持居民合理的储蓄,才能真正做到消费信贷的可持续健康发展。