新行政单位会计制度基建并账规定解读

2015-09-17佛山职业技术学院广东佛山528137

(佛山职业技术学院 广东佛山528137)

根据新行政单位会计制度规定,基建账户并入行政单位的大账,这使行政单位会计业务的完整性得以体现,避免了资金未支先报的弊端,有利于对资金结余和利息的有效监督,使得行政单位经费管理核算方式趋于合理。但由于基建会计和行政单位会计互不了解,加上基建账户采用权责发生制原则,并入的行政单位大账采用的是收付实现制原则,使得基建并账显得复杂,本文就几个容易出错的问题展开讨论。

一、初始并账

初始并账主要是将各个基建账户的余额并入行政单位大账,并账的时间是2013年12月31日。

(一)资产类

按照基建账中“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”、“器材采购”、“采购保管费”、“库存设备”、“库存材料”、“材料成本差异”、“委托加工器材”、“预付备料款”、“预付工程款”科目借方余额,借记“大账”中“在建工程——基建工程”科目。此处并账时合计并入,基建账户反映的内容比较详细,并入大账不需要明细的归类;需要注意的是,“预付备料款”、“预付工程款”并入在建工程,是因为这两个科目的发生额是属于在建工程中的,所以,并入在建工程。

(二)负债类

按照基建账中“应付器材款”、“应付有偿调入器材及工程款”、“应付票据”科目贷方余额,以及“应付工程款”科目贷方余额中属于1年以内(含1年)偿还的部分,贷记“大账”中“应付账款”科目。按照基建账中“基建投资借款”、“上级拨入投资借款”、“其他借款”科目贷方余额和“应付工程款”科目贷方余额中属于超过1年偿还的部分,贷记“大账”中“长期应付款”科目。行政单位没有借款类账户,上述科目按照偿还期的长短并入“应付账款”、“长期应付款”科目。基建借款并入大账较为复杂,要分为已经使用的部分和没有使用的部分,已经使用的部分并入“应付账款”,并要相应增加待偿债净资产,进行双分录核算;没有使用的部分,并入“长期应付款”即可。

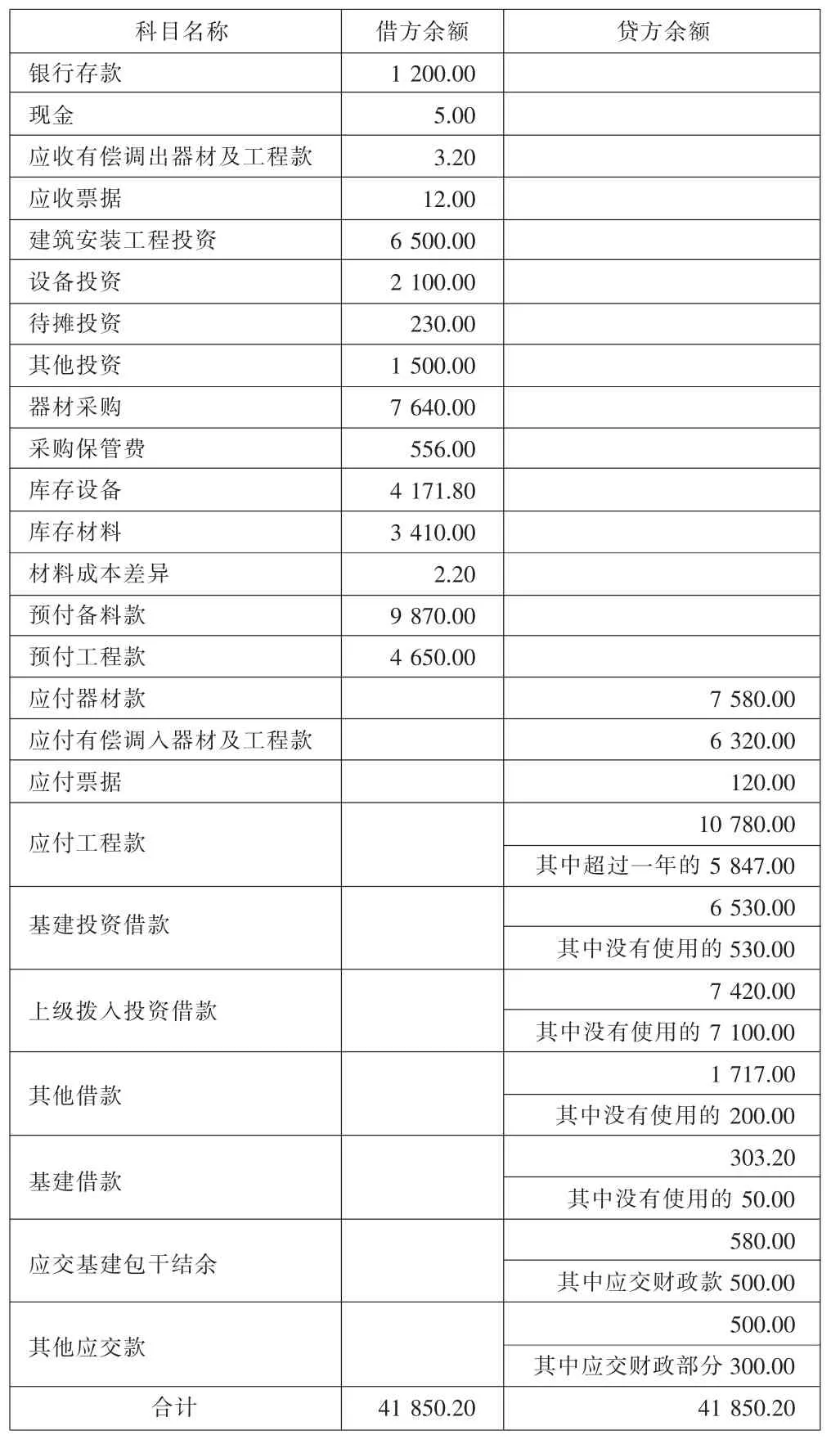

例如:某行政单位2013年12月31日,各账户期初余额如下,该单位实行贷转存(详见表1)。

并账后的账务处理:

表1 账户期初余额汇总表 单位:万元

应收账款是应收票据和应收有偿调出器材及工程款的合计数;在建工程是除了现金、银行存款和应收有偿调出器材及工程款以外的所有借方项目合计;预付工程款和预付备料款也是工程过程中使用的款项,也并入“在建工程”。

应付有偿调入器材及工程款和应付票据都并入应付账款;行政单位没有银行借款,所有借款分为两种情况:已经使用的并入“应付账款”;没有使用的并入“长期应付款”;此时的长期应付款其实质是银行借款,故此,不用进行双分录核算。

应付账款贷方数=应付有偿调入器材及工程款贷方余额6 320+应付票据贷方余额120+应付工程款余额中一年以内的4 933+基建投资借款余额中已经使用的6 000+上级投入借款中已经使用的320+其他借款中已经使用的1 517+基建借款中已经使用的253.2+应付器材款贷方余额7 580=27 043.2(万元)

长期应付款贷方数=应付工程款余额中一年以上的5847+基建投资借款余额中未使用的530+上级投入借款中未使用的7 100+其他借款中未使用的200+基建借款中未使用的 50=13 727(万元)

其他应付款=基建包干结余扣除应缴财政部分后剩余的80+其他应交款中扣除应缴财政部分后剩余的200=280(万元)

应缴财政款=基建包干结余中应缴财政部分500+其他应交款中应缴财政部分300=800(万元)

二、定期并账

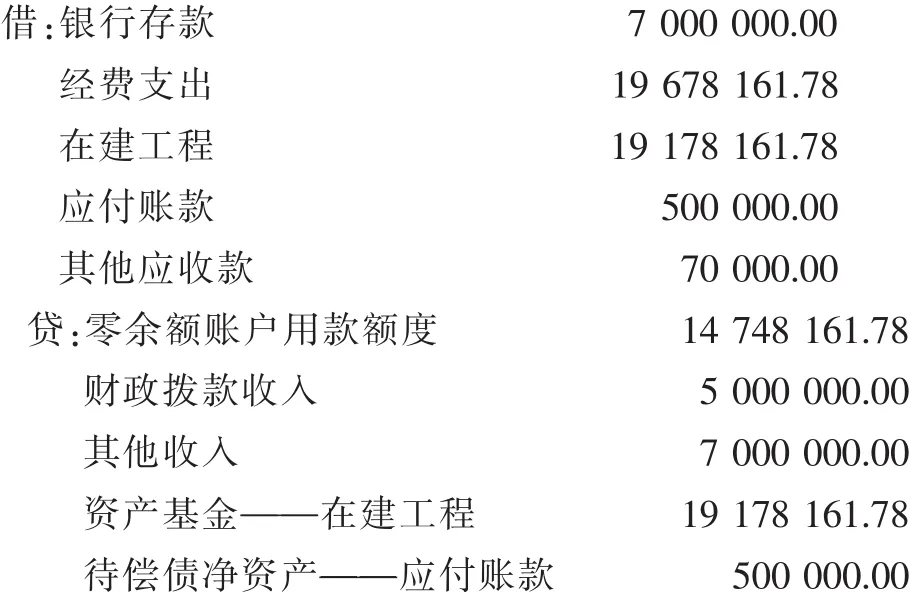

例:某行政单位2014年1月份发生额如表2,该企业1月份基建账户其他收入发生额中有从大账中转入的发生额2 000 000元,除此之外,没有已经在大账中同时登记的发生额;基建拨款中属于同级财政拨款的占50%。

表2 2014年1月份账户发生额统计表 单位:元

本期基建支出=建安工程投资账户借方发生额+设备投资账户借方发生额+待摊投资账户借方发生额+预付工程款借方发生额+应付工程款借方发生额-应付工程款贷方发生额=9 839 234.25+636 990.91+201 936.66+8 500 000+1 000 000-50 000=19 678 161.78(元)

基建账是按照权责发生制原则核算的,没有支出科目;要将各个投资类科目的借方发生额分析后计入经费支出,并按照收付实现制原则调整;应付工程款记录贷方时,表示投资成本已经增加,但款项还没有支付,按照收付实现制原则调整,就要减去;借方,表示资金还了负债,发生了耗费,属于当前支出,所以借方发生额要增加;这种调整实际是将权责发生制调整为收付实现制。

在建工程发生额=建安工程投资账户发生额净额+设备投资账户发生额净额+待摊投资账户发生额净额+预付工程款发生额净额=9 839 234.25+636 990.91+201 936.66+8 500 000=19 178 161.78(元)

银行存款、零余额账户用款额度、其他应收款等按照本期发生额净额直接登记;应付工程款借方发生额净额记大账中的“应付账款”科目。

其他收入发生额中有从大账中转入的发生额2 000 000元,属于内部业务抵销,在基建账户另外记录的情况下,存在两个会计主体,他们之间的交易,在合并时,要冲销:

三、总结

并账的难点有三个,其一是期初并账时,各类借款、拨款的余额要分析已经使用的和尚未使用的,分别并入不同账户;其二是定期并账时,针对的是发生额和发生额的净额,发生额并入经费支出,发生额的净额并入在建工程,要关注权责发生制转为收付实现制时没有支出的要扣减;其三是定期并账时,对于有行政单位从大账经费支出科目中列支转入基建账户的资金,要看成是会计报表合并问题,进行抵减。