消费信贷对江苏省经济增长的影响研究

——基于期限结构视角

2021-11-23陈梦迪段江娇

陈梦迪, 段江娇

(上海理工大学 管理学院, 上海 200093)

在中国处于经济发展新常态的背景下,扩大内需成为经济增长的重要动力,而消费金融的发展可以有效扩大消费需求,提高消费水平,促进国民经济的增长。目前,人们对于买房买车的需求可以通过消费信贷来满足,消费信贷不仅可以缓解消费需求与购买力不足的矛盾,帮助居民实现提前消费,满足人民日益增长的美好生活需要,还可以提高经济运行效率。

近年来国家出台了一系列政策支持消费信贷的发展。国务院在2015年出台《关于积极发挥新消费引领作用加快培育形成新供给新动力的指导意见》表示支持积极发展消费信贷,释放消费潜力拉动经济增长,2019年发布《关于加快发展流通促进商业消费的意见》鼓励金融机构创新消费信贷产品和服务,加大对消费金融领域的支持力度。中国的消费信贷虽然起步较晚,但近些年发展速度较快,居民消费信贷增长速度远快于其他各项贷款增速,在消费信贷规模不断扩大的同时,消费信贷品种也不断完善,其中短期消费信贷主要指信用卡贷款,中长期消费信贷主要包括住房贷款、汽车贷款、耐用品消费信贷及国家助学贷款。

江苏省的经济发展水平在全国处于领先地位,各商业银行也在大力发展消费信贷业务,2020年末,江苏省消费信贷在总贷款中占比为29.5%,但与发达国家相比仍存在较大差距,鉴于此,研究江苏省消费信贷与经济增长的关系有一定的现实意义。

1 文献综述

国外文献对于消费信贷与经济增长的研究较早。Bishop认为,美国20世纪90年代经济增长得益于消费信贷,消费增长主要来源于消费信贷而不是收入的增长[1]。Thomas指出消费信贷可以降低现金的流动性约束,节约交易成本,从而激发消费能力,促进经济增长[2]。也有部分学者认为消费信贷对经济增长没有正向作用,Ryan等指出消费金融规模过大会挤占企业的信贷资金,对经济增长产生不利影响[3]。

国内学者对于消费信贷的研究主要分为两个方面,一是研究消费信贷与消费的关系,另一个是研究消费信贷与经济增长的关系。从消费方面看,胡尚贤研究发现河北省消费信贷对居民消费有很大贡献率,消费信贷可以刺激消费增长,并根据实际情况提出建议[4]。郝政通过构建回归模型实证检验消费信贷对居民消费行为的影响,结果表明中国家庭消费信贷余额较高且家庭之间消费信贷额存在显著差异,城乡居民消费水平差距较大[5]。从经济增长方面来看,丁宁从宏观、中观、微观3个层面分析消费信贷在中国国民经济中的地位,在此基础上通过实证分析发现消费信贷与经济增长之间存在长期稳定的关系[6]。毛二万和魏宇星从投资、消费、出口3个渠道联立方程组模型实证检验消费信贷对经济的影响及作用渠道的异质性,结果表明投资渠道的作用更强,且3种渠道的作用效果在东、中、西地区存在区域差异性[7]。胡冰倩和聂巧平通过构建面板数据模型研究发现消费信贷与经济增长之间存在非线性关系,且中国消费信贷对经济的增长起重要作用[8]。黄婷婷以青海省为例研究消费信贷对经济增长的影响,结果表明消费信贷对青海省经济发展有促进作用但是效果不是很显著,基于此提出相关建议[9]。陈芳通过理论分析发现消费信贷在扩大内需,优化产业结构,提高金融机构效应等方面有显著作用,且在“后疫情”时代,消费信贷可以提高居民整体消费能力,促进经济增长[10]。

现有的文献大多将消费信贷作为一个整体来研究,很少考虑到不同期限消费信贷之间的差异,本文将从期限结构视角分别研究短期消费信贷、中长期消费信贷对江苏省经济增长的不同影响。

2 江苏省消费信贷期限结构分析

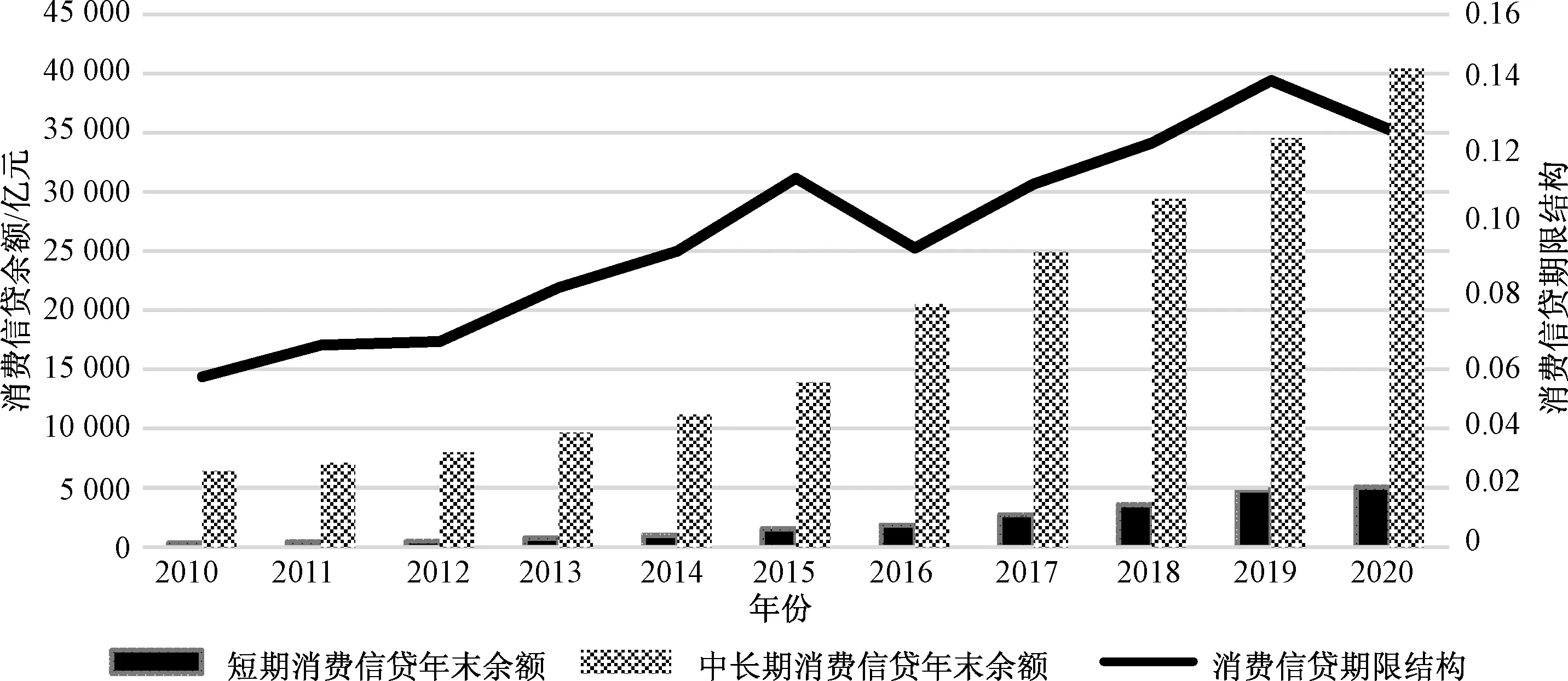

从时间分布来看,如图1所示,2010—2020年,江苏省的短期消费信贷与中长期消费信贷余额均呈现逐年递增的态势,且中长期消费信贷占比一直保持在85%以上,远大于短期消费信贷。2020年末,江苏省短期消费信贷余额为5 066亿元,增长至2010年的15倍,占消费信贷总额的11%,中长期消费信贷余额为40 433亿元,是2010年的6倍以上,在消费信贷总额中占比为89%。消费信贷期限结构(短期消费信贷/中长期消费信贷)由2010年的5%上升至2020年的12.5%。虽然短期消费信贷总量与中长期消费信贷相比较小,但是总体来说短期消费信贷增速较快,在消费信贷总量中占比也不断上升,未来有很大的发展潜力。总体而言,由于中长期消费贷款包含贷款额较高的住房贷款以及汽车贷款,人们对住房与汽车的需求使得中长期消费信贷占比高,这也使得消费信贷总额整体走势与中长期消费信贷大致相同。

图1 2010—2020年江苏省消费信贷期限结构

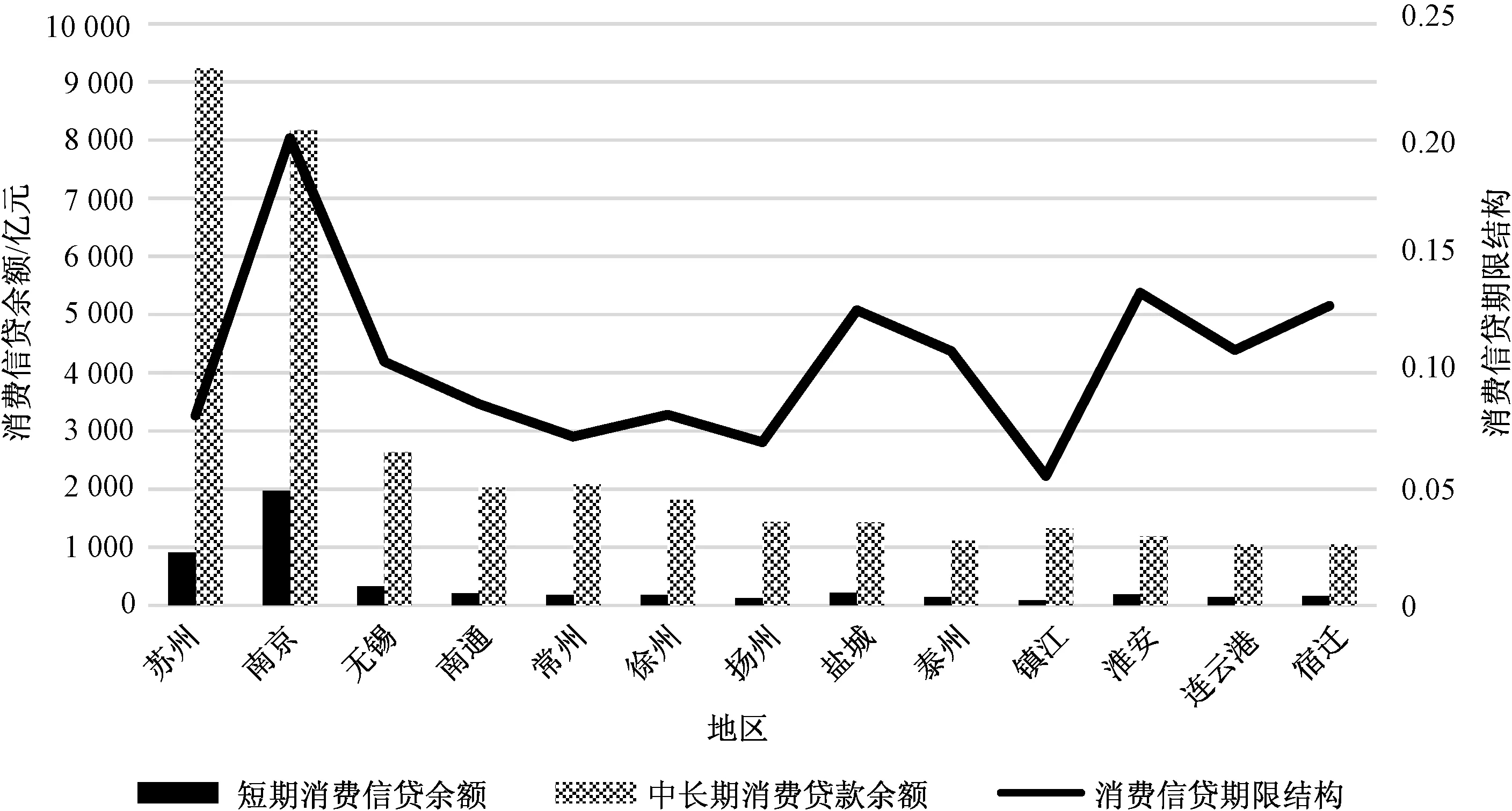

图2表示2019年江苏省13个城市的消费信贷期限结构,从地区分布来看,苏州、南京、无锡3个城市的消费信贷余额位居前三,而这3个城市恰好也是地区生产总值最大的3个城市,由此可见,消费信贷的发展与经济增长密切相关。居民的耐用品消费信贷是属于中长期消费信贷,服务性消费信贷属于短期消费信贷。在江苏省内,2019年短期消费信贷余额最大的地区是南京市,达到1 970亿元,说明南京市的服务性消费信贷较大,这也与南京市作为江苏省的省会城市有着相对较大的服务型消费需求这一事实相符。中长期消费信贷余额最大的地区是苏州,其次是南京,主要是由于这两个城市的住房贷款多。南京与苏州的经济发展水平高,就业机会比较多,吸引了很多外地的年轻人在此工作,两地居民的购房需求大,使得住房消费贷款较多,中长期消费信贷余额大。各市中长期消费信贷余额均远大于短期消费信贷余额,但区域间发展存在不均衡。2019年末,苏州市中长期消费信贷余额是连云港市的9倍,两地的消费信贷业务发展差异较大。从消费信贷期限结构图可见,短期消费信贷占比最大的地区是南京市,中长期消费信贷占比最大的地区是镇江,两地消费信贷的期限结构水平相差了17%,这与各地的消费结构有关。

图2 2019年江苏省各市消费信贷期限结构

3 实证分析

3.1 数据的选取与处理

为研究消费信贷与经济增长之间关系,选取江苏省地区生产总值GDP、短期消费信贷余额SCL、中长期消费信贷余额MLCL 3个指标进行研究。数据来源于国家统计局,中国人民银行南京分行。由于江苏省不同期限的消费信贷数据从2015年开始公布,为了扩大数据量,本文使用2015—2020年月度数据,消费信贷余额的月度数据由金融机构信贷收支表整理得到,地区生产总值GDP的月度数据由季度数据转换而来,转换工具为Eviews软件。为了消除季节性波动的影响,本文使用移动平均法对数据进行季节调整,再取对数,消除异方差,最后得到实际可用的序列数据,记为lnGDP、lnSCL、lnMLCL。运用计量经济软件Eviews10.0进行实证分析。

3.2 模型的建立与分析

3.2.1 单位根检验

为了避免伪回归,用ADF检验法对序列平稳性进行检验,结果见表1。可见lnGDP、lnSCL、lnMLCL在3种显著水平下均是非平稳的,经一阶差分之后,在1%显著水平下,D(lnSCL)为平稳时间序列,D(lnGDP)、D(lnMLCL)仍为非平稳序列,继续进行二阶差分,结果表明在1%显著水平下,二阶差分序列均平稳,所以lnGDP、lnSCL、lnMLCL是二阶单整序列。

表1 ADF检验结果

3.2.2 滞后阶数的确定与Johansen协整检验

根据LR、SC、HQ信息准则,可以确定相应VAR模型的最优滞后阶数为2,则协整检验的滞后阶数为1。然后进行Johansen协整检验,结果见表2。由迹统计量可知在5%的显著水平下,变量之间存在3个协整方程,即江苏省经济增长与短期消费信贷、中长期消费信贷之间存在长期稳定的均衡关系。

表2 Johansen协整检验结果

3.2.3 Granger因果检验

为探究各变量间的因果关系进行格兰杰因果检验,结果见表3。在1%的显著水平下,短期消费信贷与中长期消费信贷均是经济增长的格兰杰原因,说明短期消费信贷和中长期消费信贷的发展都会促进江苏省经济的增长。

表3 格兰杰因果检验结果

3.2.4 脉冲响应分析

为了研究不同期限消费信贷与经济增长之间的动态影响关系,使用脉冲响应函数进行分析。

图3表示分别给不同期限消费信贷lnMLCL、lnSCL一个标准差大小的冲击,经济增长lnGDP的响应程度。可见中长期消费信贷起初对GDP的结构冲击是负向的,在1~6期内负向响应到达波谷后开始上升,6期之后,GDP对中长期消费信贷的响应转为正向且逐渐上升,这种正向冲击在第10期达到最大值,之后一直保持正冲击作用。说明中长期消费信贷对经济增长的结构正冲击存在一定的时滞,前期对经济增长有一定的抑制作用,但是从长期来看,中长期消费信贷的正向作用大于负向作用,有助于经济增长。短期消费信贷对GDP的结构冲击变化路径呈波动状态,在1~3期的冲击是正向的,第4~6期呈现微弱的负向冲击,之后开始逐渐上升,从第8期开始转为正向,在第12期达到最大值之后保持稳定。说明短期消费信贷前期对经济增长起促进作用,中间有微弱的抑制作用,之后一直保持正向的促进作用。

图3 lnMLCL、lnSCL结构冲击引起lnGDP的响应

3.2.5 方差分解

在脉冲响应分析的基础上,通过方差分解分析lnGDP、lnSCL、lnMLCL各变量对经济增长的重要程度,如图4所示。

图4 方差分解图

由lnGDP的方差分解图可知,lnGDP对自身的预测误差影响最大,第一期经济增长的贡献率来源于自身,但从第2期起,不同期限消费信贷对经济增长的贡献率逐渐上升,至第15期,中长期消费信贷的贡献率约为12%,短期消费信贷的贡献率约为3%,两者共同冲击对经济增长的贡献率约为15%。总体而言,短期消费信贷与中长期消费信贷对经济增长的作用均逐渐上升,且中长期消费信贷对经济增长的作用大于短期消费信贷对经济增长的作用。

4 结论与建议

从时间与空间两个角度研究江苏省不同期限消费信贷的发展特点,进而通过实证分析研究不同期限消费信贷对经济增长的影响。研究结果表明,近年来江苏省消费信贷余额逐年递增,不同城市之间消费信贷期限结构存在差异;中长期消费信贷余额在消费信贷总量中占有很大比重;短期消费信贷与中长期消费信贷均是江苏省经济增长的原因,且中长期消费信贷对经济增长的贡献大于短期消费信贷对经济增长的贡献。

根据本文的研究,提出以下几点建议:①发挥好政府在发展消费信贷方面的职能作用。通过政府的正确引导进一步发展消费信贷业务,加大不同期限消费信贷对经济增长的推动作用。②丰富消费信贷产品种类,加大对消费信贷产品的创新力度。目前,对于我国而言,根据不同收入阶层的实际消费需求推出多样化的消费信贷产品有助于增加居民消费,促进经济增长。③优化消费信贷结构,注重不同期限消费信贷的均衡发展。不同期限的消费信贷对经济增长均有促进作用,在鼓励居民进行中长期消费信贷的同时也要积极推动短期消费信贷的发展,促进国民经济健康持续增长。