基于诱惑和自我控制模型的中国家庭债务增长的福利效应*

2015-03-09伍再华唐娅芳

伍再华,唐娅芳

(湘潭大学商学院,湖南湘潭411105)

基于诱惑和自我控制模型的中国家庭债务增长的福利效应*

伍再华,唐娅芳

(湘潭大学商学院,湖南湘潭411105)

摘要:采用诱惑和自我控制偏好贴现模型,构建了测度家庭债务增长的福利效应函数,并通过参数校准,考察了1996—2013年期间中国家庭债务变动对社会和异质性群体的福利水平的影响。研究发现: (1)在自我控制模型和诱惑模型中,家庭债务增长的总福利效应存在差异。在自我控制模型中,社会福利增加0.48%;而在诱惑模型中,社会福利受损0.16%。(2)家庭债务增长对不同劳动生产率消费者的福利效应不同。在自我控制模型中,最低劳动生产率消费者的福利增益最高;而在诱惑模型中,最高劳动生产率消费者的福利增益相对较高。(3)家庭债务增长对不同年龄结构消费者的福利效应大体呈“U”型,并且家庭债务增长对在职人员的总福利效应要低于退休人员的总福利效应。

关键词:家庭债务;诱惑;自我控制;福利效应

一、引言

福利问题一直是经济学研究的重点领域。学者们认为社会福利水平主要体现在收入、消费、健康、受教育程度以及社会保障等方面(Klasen,2000[1]33-58;赵维良等,2010[2]5-8)。改革开放以来,我国社会福利水平发生了较大变化。学者研究发现,中国总社会福利指数从1978年的0.436 5上升到2010年的0.659 4(杨爱婷,2012[3]3-17)。但是,学者们在探讨我国社会福利水平变动时,忽视了正规金融市场中家庭债务迅猛增长所带来的影响。截止到2013年底,家庭债务占GDP的比率达到22.82%。家庭债务的快速增长产生了比较明显的经济和社会效应(郭新华等,2013[4]20-27)。从短期来看,家庭债务可以带动居民消费的增加;但从长期来看,家庭债务的快速增长会使家庭因将未来的收入过多地偿还债务而降低他们的消费水平,从而对社会福利水平产生深远影响。

在我国,由于经济、地域、历史文化等诸多因素的影响,居民消费观念的差异较为明显,消费群体大体可以分为两种类型:及时消费型家庭与节欲型家庭。不同类型的家庭积累了不同债务规模。及时消费型家庭受国外新潮的消费观念与文化影响,面对外界刺激和诱惑容易过度消费或过度借贷,积累的债务水平相对较高;而节欲型家庭长期受儒家禁欲思想的影响,对消费有很强的自我控制力,倾向谨慎消费,积累的债务水平则相对偏低。那么,我国家庭债务的快速增长对不同类型的家庭以及全社会的福利水平会有什么样的影响呢?影响机制如何?影响程度分别有多大?政府决策部门针对上述情况,应该制定怎样的政策?基于以上问题,本文采用诱惑和自我控制贴现模型,通过参数校准,测度出我国家庭债务增长的福利效应,研究结论可为政府决策部门制定消费金融发展政策提供参考。

本文结构安排如下:第二部分为文献述评;第三部分为模型推导;第四部分为参数校准;第五部分为结果分析;第六部分为结语。

二、文献述评

国外研究社会福利问题的成果颇丰,但探讨家庭债务变动对社会福利水平影响的代表性文献还不多,在现有的经验研究成果中,可根据其采用数理模型的差异,大体将其分为两类:标准指数贴现模型与双曲线贴现模型。

(一)标准指数贴现模型

Samuelson(1937)[5]155-161首次提出了规范的时间偏好理论模型——指数贴现模型,该模型因其优美简约的形式被广泛应用于消费跨期决策和福利分析。Jappelli和Pagano (1998)[6]1-25利用指数贴现模型,定量测度了流动性约束对福利水平的影响。学者们虽然阐明了借贷约束对居民消费决策和福利的影响,但没有明确指出家庭债务所起的作用,模型设定的经济主体也是单一类型的。据此,Campbell等(2006[7]1-29,2009[8]1-16)采用包括借贷者和储蓄者两种家庭的指数贴现模型,研究了消费者债务尤其是抵押债务增加对其福利水平的影响,研究发现放松首付款约束对借贷者的福利效应是负的,而对储蓄者是正的。但是,Smith (2009)[9]18-19认为,Campbell等(2009)研究中贴现模型的设定是被高度固化的,获得的定量效应在其他环境中是否更敏感还不清楚。更进一步说,文献对福利问题的考察也仅限于总体层面,缺少对不同经济特征群体的研究。基于此,Obiols -Homs(2011)[10]279-294采用具有无限生命期界的标准指数贴现模型,考察了在交换经济和生产经济中放松借贷约束的福利效应。结果发现,当增大借款额度时,贷款人受益而借款人受损;另外,当增大借款额度时,富人受益而大部分穷人受损。

(二)双曲线贴现模型

采用标准指数贴现模型,虽然能够测度出家庭债务变动对社会福利水平的影响,但模型中存在的时间不一致性以及消费者的“多个自我”问题,导致无法直接通过模型进行福利分析。为避免以上问题,学者提出了双曲线贴现模型。该模型通过引用双曲线贴现来量化消费者的短期偏好和长期偏好,较好地模拟了现实中的贴现行为,从而逐渐被学者应用于分析消费者决策及其福利变化。Laibson(1997)[11]443-477首先利用双曲线贴现模型来分析消费者的消费决策。随后,根据双曲线偏好理论,Gul和Pesendorfer(2001)[12]1403-1435在两期模型中引入自我控制和诱惑偏好①自我控制是个体有意识并理性地抵制满足当期需要和消费的能力。诱惑是指外界因素的刺激,在本文中是指能够促进现期消费的宽松的借贷约束。消费者具有自我控制偏好指消费者更偏好抵制暂时诱惑进而追求长期利益,追求一生效用最大化;而具有诱惑偏好则更追求及时享乐,容易接受刺激,增加当期消费。,探讨了在诱惑情景下的消费选择问题。Kumru等(2008)[13]757-778以及Bucciol 等(2009)[14]1-26研究了家庭具有自我控制偏好下,社会保障制度的福利效应。

近期,学者开始引入双曲线贴现模型,考察家庭部门债务增长的福利效应,最具代表性的成果是Nakajima关于美国家庭债务增长对社会福利水平影响的研究文献。Nakajima (2010)[15]1-40采用双曲线贴现模型,研究了美国家庭债务增长的福利效应,并与标准指数贴现模型比较,结果显示前者福利损失了0.2%,而后者福利却增加了0.6%。随后,Nakajima(2011)[16]1-36为了进一步拟合消费者的短期冲动和长期理性心理,引入诱惑和自我控制偏好,考察美国家庭债务攀升的福利效应。结果发现消费者福利水平在无诱惑模型中增加,而在诱惑模型中受损。

根据对国外相关研究的回顾,发现学者们关于家庭债务变动的福利效应研究在理论与方法上逐渐突破,从早期的指数贴现模型到近期的双曲线贴现模型,从单纯的总福利效应分析到把总福利效应与异质性群体的福利效应研究相结合。但值得注意的是,他们在分析了家庭债务对不同收入群体的福利效应后,并没有进一步探讨对其他异质性群体如不同年龄结构群体,在面临家庭债务冲击时福利水平的变化。在对相关研究的梳理过程中发现,国内目前还缺乏关于家庭债务变动的福利效应的代表性文献。因而,本文尝试性地从中国家庭债务快速增长的事实出发,试图遵循Nakajima(2011)分析方法,采用诱惑和自我控制偏好的生命周期一般均衡模型,定量考察中国家庭债务变动的福利效应。

与以往文献相比,本文的贡献主要体现在以下两点: (1)研究中国家庭债务变动对社会福利的影响,试图在一定程度上填补国内该领域研究文献的空白。采用诱惑和自我控制偏好贴现模型,并根据我国特有情况进行一定修正,考察我国家庭债务增长对社会福利水平的影响。(2)在面临家庭债务冲击时,考察不同年龄结构群体福利水平的变化,丰富了异质性群体福利效应差异的研究文献。在考察家庭债务变动的福利效应时,不仅分析了总福利效应和不同生产率消费者的福利效应,还尝试比较了不同年龄结构消费者的福利效应。

三、模型推导

(一)代表性模型及其修正

Nakajima(2011)模型的核心思想是消费者同时拥有过度消费的冲动和一定的自我控制能力,实际消费选择旨在使自我控制效用和诱惑效用之和最大化。其核心方程是:

该模型描绘的是美国的经济情况,但由于中国家庭特有的文化背景、消费观念、资产持有水平以及形成的高度借贷异质性等,本文在模型设定时,在保留代表性模型核心思想的同时又进行了适当修正,体现在:

1.原模型将同一岁的消费者作为一个群体,计算复杂,而本文借鉴消费者世代划分的思想,将我国消费者按每10岁的间隔划分同龄群,计算起来较为简便。

2.在中国情境下,不同年龄结构的消费者的借贷行为存在明显差异,因此本文在原模型的基础上,试图增加家庭债务增长对不同年龄结构消费者福利水平影响的考察,使研究变得更有现实意义。

3.本文为了简化模型参数,方便计算,试图不直接引入诱惑强度γ,而通过对长短期贴现因子的不同取值来近似替代γ,表示消费者在面对诱惑时的消费决策差异。

4.本文在设定政府对消费者行为的影响时,只假定政府运行现收现付制保障制度,而不考虑资本和劳动所得税对消费者的影响,也不考虑因意外遗赠而得到的收益对消费者的影响,简化了政府作用。

(二)模型推导

1.市场行为主体

(1)消费者

假设消费者在某个时点的状态表示为x = (s,p)。则年龄为i的消费者在t期的最优化问题用贝尔曼方程表示为:

其中

由模型设定可知,本文所设定模型实现均衡的一阶条件为:

其中,式(6)是本文所设定模型中动态规划问题的欧拉方程,其第一个等式和第二个等式分别为自我控制效用函数和诱惑效用的一阶条件;式(7)是预算约束方程。两个方程的联立表示消费者在预算约束方程的限制下实现了最优化。

(2)企业

假设市场是完全竞争的,每个消费者都只允许利用资产s储蓄或者借贷,借贷约束为。企业生产函数为规模报酬不变的柯布—道格拉斯生产函数: Yt= AtF(Kt,Lt) = AtKt

θLt

,其中δ是资本折旧率。

(3)政府

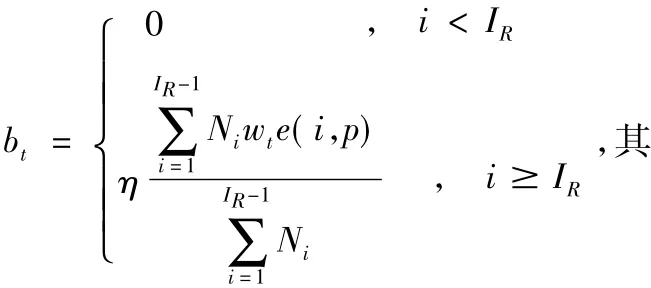

假设政府所起的作用是运行一个现收现付制养老保险制度,对所有在职人员征收工资税税率τS,然后利用所得款项对退休人员进行资助。假设每个退休人员社会保障福利金相等,设为bt,等于养老金替代率与工作人员平均工资收入,具体表示如下:

中η是养老金替代率,Ni是第i岁群体总人数,[e(i,p) wt]为工资收入。

2.递归竞争均衡

3.福利水平测度

(1)社会福利水平的测度方法

本文采用在稳态均衡中的事前预期终身效用函数作为社会福利水平表达式,表示为:

其中W(.)为式(2)。式(8)表示社会福利水平等于所有拥有不同劳动生产率的新生消费者的效用总和。

(2)异质性群体福利水平的测度方法

①不同劳动生产率消费者福利水平的测度方法

根据函数式(8)的含义,本文可以探讨家庭债务增长对不同劳动生产率消费者的福利效应,即不同劳动生产率消费者的福利水平等于新生消费者在不同劳动生产率下的最大化效用值,表示为:

其中W(.)为式(2)。

②不同年龄结构消费者福利水平的测度方法

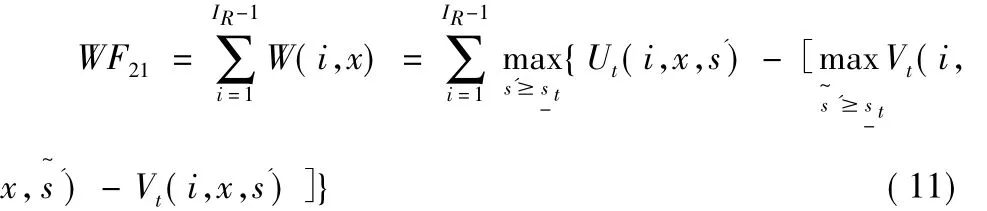

本文将尝试考察家庭债务增长对每一年龄层消费群的福利效应,以及对总在职人员和总退休人员的福利效应。以效用水平表示个人的福利,则每个年龄层群体的福利为其在该年龄时的最大化效用值,即:

在职人员总福利等于所有年龄段职工的最大化效用总和,表示为:

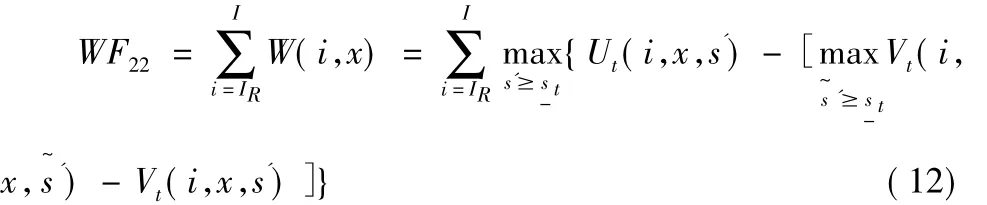

类似地,退休人员的总福利函数表示为:

其中W(.)为式(2)。

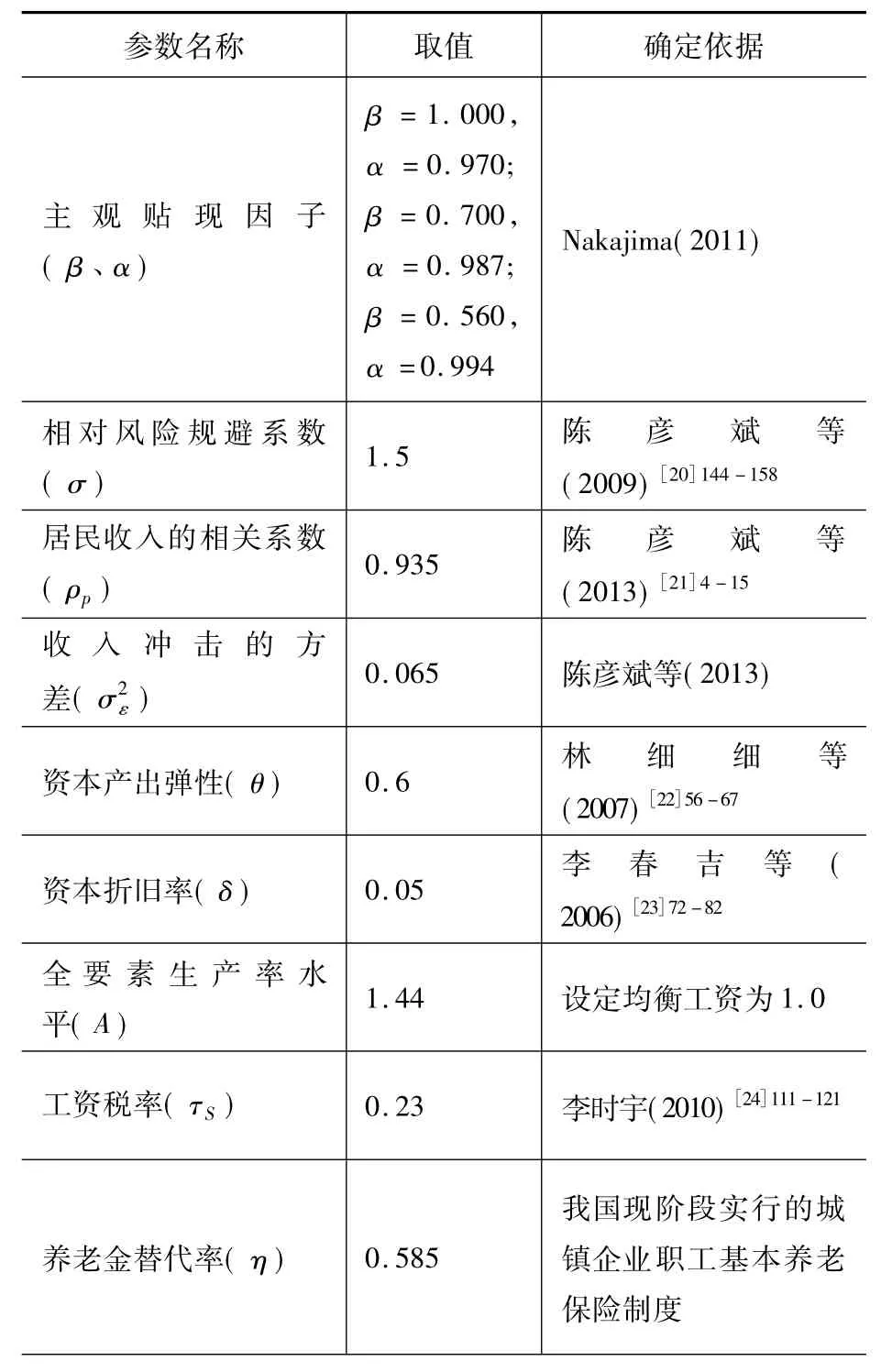

四、参数校准

假设消费者在20—29岁作为新生个体进入经济体,一直存活到80—89岁,并在50—59岁退休。这样,根据每10岁间隔划分同龄群,得到i = 1,...,7,则I = 7,IR= 4。消费者生存概率qi通过自修正迭代算法(简称JPOP-1)计算所得,其中涉及到的各年龄段群体的总人口数与死亡人数源自《中国第六次人口普查(2010)》。

假设个人劳动禀赋为: e(i,p) = eip,ei是不同年龄群的平均劳动收入,p是异质性劳动生产率冲击。当i4时,ei等于零;当i<4时,ei等于不同年龄群体的平均劳动收入乘以该年龄群体的就业率。由于我国各年龄群的相关数据统计不全,本文根据国内实际情况估计各年龄段总劳动收入,并由此得到不同年龄群的平均劳动收入;各年龄段的就业率由《中国第六次人口普查(2010)》相关数据计算所得。对参数的估计,本文依据田卫民(2012)[17]56-61以及王鑫鑫(2013)[18]1-160的估计结果,将设定为0.38,并据此计算出每个。关于劳动生产率冲击p,本文遵循Huggett (1996)[19]469-494,假设p有18种可能状态,前17种状态在[-4σ0,4σ0]范围内等距取值,而考虑到第18种状态为最大冲击,取值为6σ0。p到p'的状态转移概率πp,p'等于在该状态条件下的正态分布积分面积。

- t 为2013年中国家庭债务规模时的约束程度,用2013年全国住房抵押贷款总额与商品房销售总额之比近似替代。其中,住房抵押贷款总额数据来源于中国人民银行,商品房销售总额数据来源于国家统计局发布《2013年全国房地产开发和销售情况》。其他参数的校准结果,如表1所示:

表1 参数校准的结果

五、家庭债务增长的福利效应测度结果

(一)总福利效应

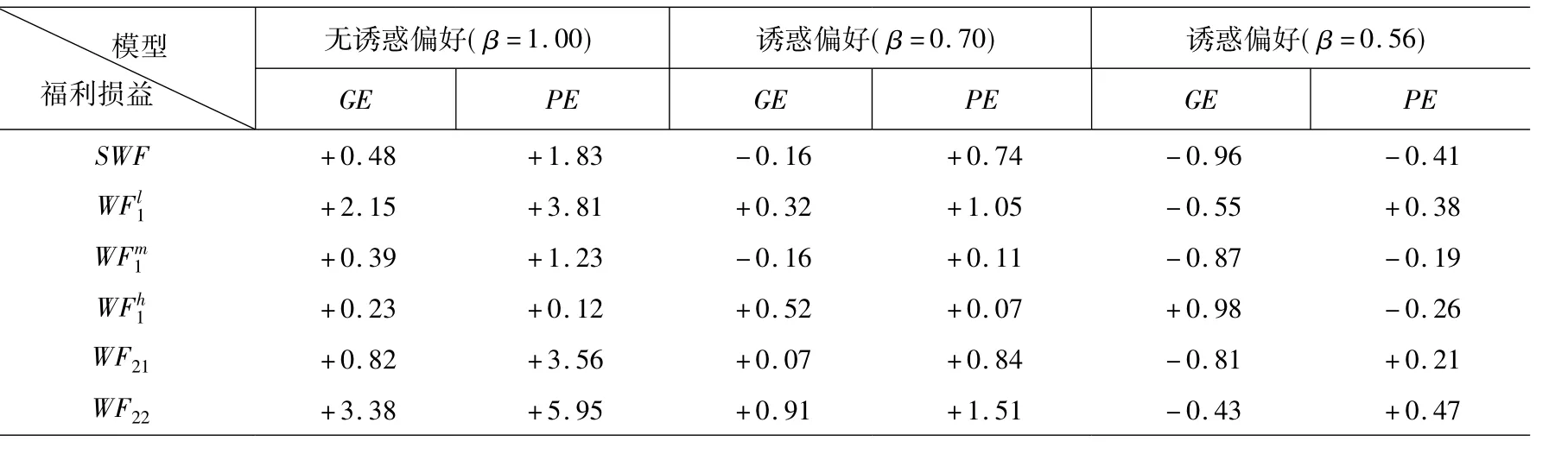

表2是在不同诱惑偏好下(β=1.00,β=0.70,β=0.56),中国家庭债务增长对社会福利水平的影响结果。在自我控制模型中,家庭债务增长的福利效应是显著正相关的;但在诱惑模型中,福利效应不显著。究其原因,在自我控制模型中,消费者具有较强的自我控制,其消费决策旨在提高长期利益,因此其福利变化是正向的;而在诱惑模型中,消费者会受诱惑影响而容易过度消费或过度借贷,导致其福利受损,并且因受诱惑影响程度不同,其福利受损程度不同。

表2 家庭债务增长的总福利效应(单位: %)

在不同诱惑偏好下,一般均衡和局部均衡中的社会福利测度结果为: (1)在一般均衡中,无诱惑偏好中的社会福利增加了0.48%,而β=0.70和β=0.56诱惑偏好中的社会福利分别减少了0.16%和0.96%,并且诱惑程度越高,福利损失越多。(2)在局部均衡中,无诱惑偏好的社会福利增加了1.83%,在诱惑偏好中,诱惑程度较低(β= 0.70)的社会福利增加了0.74%,但诱惑程度更高(β=0.56)的社会福利仍减少了0.41%。

(二)异质性群体的福利效应

1.不同劳动生产率消费者的福利效应

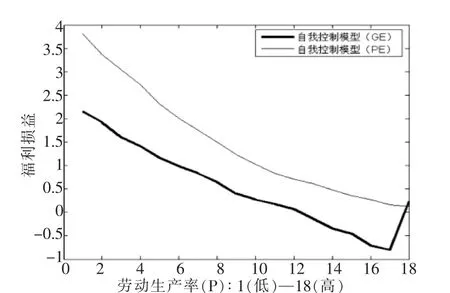

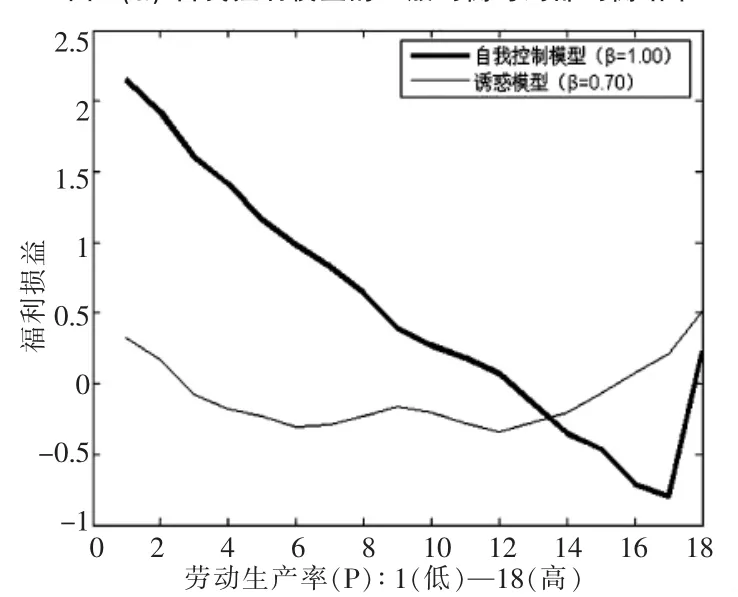

图1(a)和图1(b)揭示了在自我控制模型和诱惑模型中,家庭债务增长对不同劳动生产率消费者的福利效应。图1(a)显示: (1)在一般均衡和局部均衡中,最低劳动生产率的消费者均获益颇多,分别为2.15%和3.81%。一般来说,最低劳动生产率的消费者受借贷约束的限制最大,当面临宽松的借贷约束时最可能获得最大增益;但在一般均衡中,均衡工资的降低减少了储蓄和资本形成,均衡利率的上升增加了借贷利息支出,从而使其福利水平下降。(2)在一般均衡和局部均衡中,最高劳动生产率的消费者均获益很少,分别为0.23%和0.12%。最高劳动生产率的消费者可能不太受限于借贷约束,不能从宽松的借贷约束中获得较高的增益;并在一般均衡中,这群消费者虽然会由于均衡工资降低而降低其福利水平,但会因均衡利率上升而提高福利水平。(3)在局部均衡中,处于中等程度劳动生产率消费者的福利增加,但在一般均衡中,其福利增加或受损。宽松的借贷约束对这些消费者的福利水平有不同程度的正效应;但在一般均衡中,当消费者劳动生产率偏低时,均衡工资下降和均衡利率上升会导致其福利受损;当消费者劳动生产率偏高时,均衡利率上升会使其福利增加,但均衡工资下降会导致其福利受损。

图1(b)显示,在一般均衡中,诱惑模型与自我控制模型的福利损益结果差异明显。在诱惑模型中,那些低劳动生产率消费者的福利在宽松借贷约束中的增益明显比自我控制模型的增益少,关键性原因是这些消费者受诱惑偏好的影响,因放松借贷约束而容易过度借贷,导致福利增益显著减少甚至遭受损失。

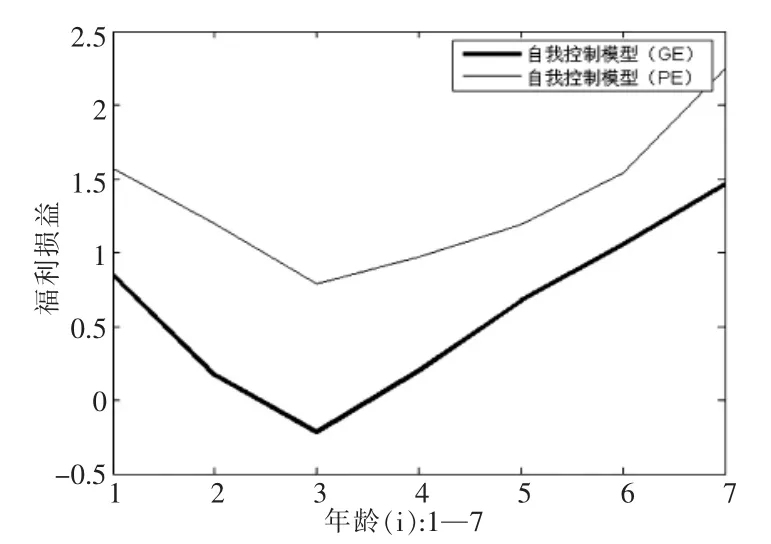

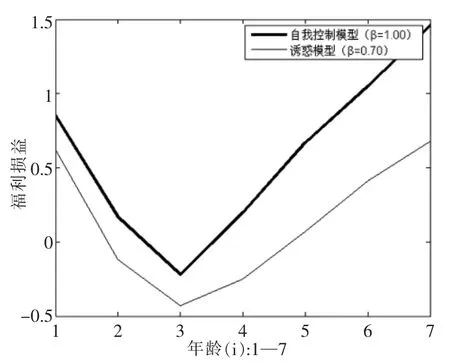

2.不同年龄结构消费者的福利效应

图1 (a)自我控制模型的一般均衡与局部均衡结果

图1 (b)诱惑模型与自我控制模型的一般均衡结果

图2(a)和图2(b)揭示了在自我控制模型和诱惑模型中,家庭债务增长对不同年龄结构消费者的福利效应。图2 (a)显示,在一般均衡和局部均衡中,年龄最小的在职人员与年龄较大的退休人员获益较多,而处于中间年龄段的在职人员获益较少。具体来说,(1)年龄最小的职工获益较多,可能性原因是他们收入较低,放松借贷限制使其获益颇多;但在一般均衡中,均衡工资的降低和均衡利率的上升降低了其福利水平。(2)随着年龄的加大,职工的福利增加越少。年龄越大的员工,其劳动收入越高,越不能从宽松的借贷限制中获益;而在一般均衡中,虽然均衡工资的降低减少了其福利水平,但均衡利率的上升又会提高其福利水平。(3)退休人员普遍获得较大增益。由于退休人员所持有的政府福利保障金低于职工人员劳动所得,能够从宽松的借贷约束中获得较高的增益。

图2(b)显示,在一般均衡中,不同年龄结构消费者的福利变动曲线在诱惑模型与自我控制模型中相似,呈“U”型,但由于消费者具有诱惑偏好,在宽松的借贷约束下容易过度借贷和过度消费,导致福利水平下降,从而消费者的整体福利增益要低于自我控制模型的福利增益。

图2 (a)自我控制模型的一般均衡与局部均衡结果

图2 (b)诱惑模型与自我控制模型的一般均衡结果

六、结语

本文采用诱惑和自我控制偏好贴现模型,通过参数估计,定量测度了1996—2013年期间我国家庭债务快速增长对社会和异质性群体福利水平的影响程度。研究结果表明: (1)在诱惑模型和自我控制模型中,家庭债务增长的总福利效应存在差异。在自我控制模型中,消费者的福利提高0.48%;而在诱惑模型中,消费者的福利受损0.16%。(2)家庭债务增长对不同劳动生产率消费者的福利效应不同。在自我控制模型中,最低劳动生产率消费者和最高劳动生产率消费者的福利分别提高2.15%和0.23%;而在诱惑模型中,两种消费者的福利分别提高0.32%和0.52%。(3)家庭债务增长对不同年龄结构消费者的福利效应大体呈“U”型曲线;并且,在诱惑模型中,在职人员的总福利和退休人员的总福利分别增加0.07%和0.91%;在自我控制模型中,在职人员的总福利和退休人员的总福利分别增加0.82%和3.38%。

基于上述研究结果,本文可提出以下政策建议: (1)政府应进一步完善消费金融市场,积极发挥消费金融对居民福利水平的正面作用。(2)政府决策者应该针对不同家庭制定差异化的消费信贷政策。合理控制及时消费型家庭和高收入家庭的债务规模,防控家庭债务过快增长对其福利水平的负面影响;鼓励和支持节欲型家庭与中、低收入家庭债务的健康快速发展,从而提高社会福利水平。(3)政府应加快收入分配制度改革的步伐,充分利用各种政策工具与手段调节不同收入阶层和年龄层次消费者的收入;并在机关和事业单位与企业养老金“并轨”的基础上,进一步完善养老保险制度,从而全面提升我国居民的生活质量和福利水平。

参考文献:

[1]Klasen.Measuring Poverty and Deprivation in South Africa[J].Review of Income and Wealth,2000(46).

[2]赵维良,张卓希.辽宁城镇居民福利水平的测度[J].大连海事大学学报,2010(6).

[3]杨爱婷,宋德勇.中国社会福利水平的测度及对低福利增长的分析——基于功能与能力的视角[J].数量经济技术经济研究,2012(11).

[4]郭新华,杨佩鸿,刘子兰.中国家庭债务与宏观经济波动: 1997~2011[J].湖南师范大学社会科学学报,2013(2).

[5]Samuelson P.A Note on Measurement of Utility[J].Review of Economic Studies,1937(4).

[6]Tullio Jappelli,Marco Pagano.The Welfare Effects of Liquidity Constraints[R].CSEF Working Paper,1998.

[7]Campbell J R,Hercowitz Z.Welfare Implications of the Transition to High Household Debt[R].Federal Reserve Bank of Chicago Working Paper Series,2006.

[8]Campbell J R,Hercowitz Z.Welfare Implications of the Transition to High Household Debt[J].Journal of Monetary Economics,2009,56(1).

[9]Anthony A Smith Jr.Comment on:“Welfare implications of the transition to high household debt”by Campbell and Hercowitz[J].Journal of Monetary Economics,2009,56(1).

[10]Francesc Obiols-Homs.On Borrowing Limits and Welfare[J].Review of Economic Dynamics,2011,14(2).

[11]Laibson David.Golden Eggs and Hyperbolic Discounting[J].Quarterly Journal of Economics,1997,112(2).

[12]Gul F,Pesendorfer W.Temptation and Self-control[J].Econometrica,2001,69(6).

[13]Cagri S Kumru,Athanasios C Thanopoulos.Social Security and Self -control Preferences[J].Journal of Economic Dynamics&Control,2008 (32).

[14]Alessandro Bucciol.Social Security,Self-control Problems and Unknown Preference Parameters[R].Netspar Discussion Paper,2009.

[15]Makoto Nakajima.Rising Indebtedness and Hyperbolic Discounting: A Welfare Analysis[R].Federal Reserve Bank of Philadelphia Working Paper,2010.

[16]Makoto Nakajima.Rising Indebtedness and Temptation: A Welfare Analysis[R].Research Department Working Paper,2011.

[17]田卫民.中国基尼系数计算及其变动趋势分析[J].人文杂志,2012(2).

[18]王鑫鑫.中国人口结构变迁对收入分配的作用效应研究[D].浙江大学,2013.

[19]Huggett M.Wealth distribution in life-cycle economies[J].Journal of Monetary Economics,1996,38 (3).

[20]陈彦斌.灾难风险与中国城镇居民财产分布[J].经济研究,2009 (11).

[21]陈彦斌,陈伟泽,陈军,邱哲圣.中国通货膨胀对财产不平等的影响[J].经济研究,2013(8).

[22]林细细,龚六堂.中国债务的福利损失分析[J].经济研究,2007 (1).

[23]李春吉,孟晓宏.中国经济波动——基于新凯恩斯主义垄断竞争模型的分析[J].经济研究,2006(10).

[24]李时宇.从现收现付制转轨为基金积累制的收益研究[J].财经研究,2010(8).

责任编辑:廖文婷

Welfare Effects of China’s Household Debt Rising Based on Temptation and Self-control Model

WU Zai-hua,TANG Ya-fang*(Business School,Xiangtan University,Xiangtan,Hunan 411105,China)

Abstract:Using a discount model with temptation and self-control preferences,this paper constructed the functions to measure the welfare effects of household debt rising,and studied the influences of China’s household debt rapid growth on social and heterogeneity groups’welfare by calibrating the parameters among 1996-2013.The study finds that: (1) In the model with self-control and temptation,the total welfare effects of household debt rising are different.In the model with self-control,social welfare gains 0.48%; but in the model with temptation,social welfare losses 0.16%.(2) Welfare effects of household debt rising on different labor-productivity consumers are different.In the model with self-control,the lowest labor-productivity consumers’welfare gains highest; however,in the model with temptation,the highest labor-productivity consumers’welfare gains higher comparatively.(3) The welfare effects of household debt rising on different age-structure consumers generally show“U”curve,and the total welfare effect of household debt rising on workers is lower than that on retirees.

Keywords:household debt; temptation; self-control; welfare effect

基金项目:国家社会科学基金项目“我国家庭债务增长的经济社会效应与可持续性研究”(项目编号: 14BJL029) ;教育部项目“中国家庭债务与公共债务变动的关联机制研究”(项目编号: 12YJC790206) ;湖南省社科规划办重点项目“中国收入不平等、金融创新与家庭债务:理论架构、数量测度及政策含义”(项目编号: 13ZDB069) ;湖南省社科规划办项目“中国家庭债务的规模估算、决定因素与宏观调控机制研究”(项目编号: 11YBA283)。

作者简介:伍再华(1975-),女,湖南常德人,湘潭大学商学院副教授。

*收稿日期:2015-01-25

中图分类号:F124

文献标识码:A

文章编号:1001-5981(2015) 04-0063-06