中小型白酒企业增值税纳税筹划研究

2024-02-21李文馨

李文馨

摘 要:作为白酒生产和消费大国,我国白酒企业迅速发展。国家连续出台限制白酒消费的政策,白酒市场的竞争格局逐渐加剧。而且国家税收制度不断完善,白酒企业的税负加重,企业经营压力倍增。因此,本文以中小型白酒企业为例,剖析白酒行业的发展现状以及税负情况,以增值税为研究对象,设计增值税纳税筹划方案,分析纳税筹划中的风险,提出防范措施,以减少中小型白酒企业的税负压力,促进其可持续发展。

关键词:白酒企业;增值税;纳税筹划

白酒文化历史悠久,是日常生活当中不可或缺的产品。改革开放后,白酒产量的供不应求,国家对于白酒价格的控制放宽,白酒行业进入繁荣发展时期。然而,由于酒驾、醉酒伤人、行政贿赂等事件频发,国家开始颁布“禁酒令”,并连续出台一系列限制“三公”消费的政策,白酒行业的发展深受影响。由于高档白酒的消费被限制,高档白酒企业开始抢占中档市场,市场竞争进一步加剧。我国白酒企业绝大多数为中小型企业,市场被抢占的过程使得中小型白酒企业的发展空间不断被挤压。同时,国家先后出台了大量有关白酒纳税的调整政策,白酒行业的税负压力更为繁重,沉重的税负压力无疑会制约企业后期的发展,使得中小型白酒企业不得不根据外部环境,及时调整自身纳税方案以及纳税筹划方案的设计,以更好地适应外部竞争格局。因此,为企业制定纳税筹划方案、解决税负压力、增加经济收益迫在眉睫。

基于此,本文将从中小型白酒企业的行业现状和税负情况出发,以增值税为研究对象,提出适合企业经营的增值税纳税筹划方案,有针对性地分析纳税筹划时可能遇到的风险,并提出防范措施,对于减少企业税务支出、降低企业经营成本、提高企业经济效益、促进企业战略目标的实现意义重大。

一、中小型白酒企业现状分析

1.白酒行业的经营现状

近年来,我国的白酒行业已经进入了深度调整期以及快速转型期,高端白酒的需求维持在1%的增长速度,中低档白酒的需求仍呈现5%~6%的增长速度,白酒企业的利润增速均已放缓,企业利润呈现下降趋势。

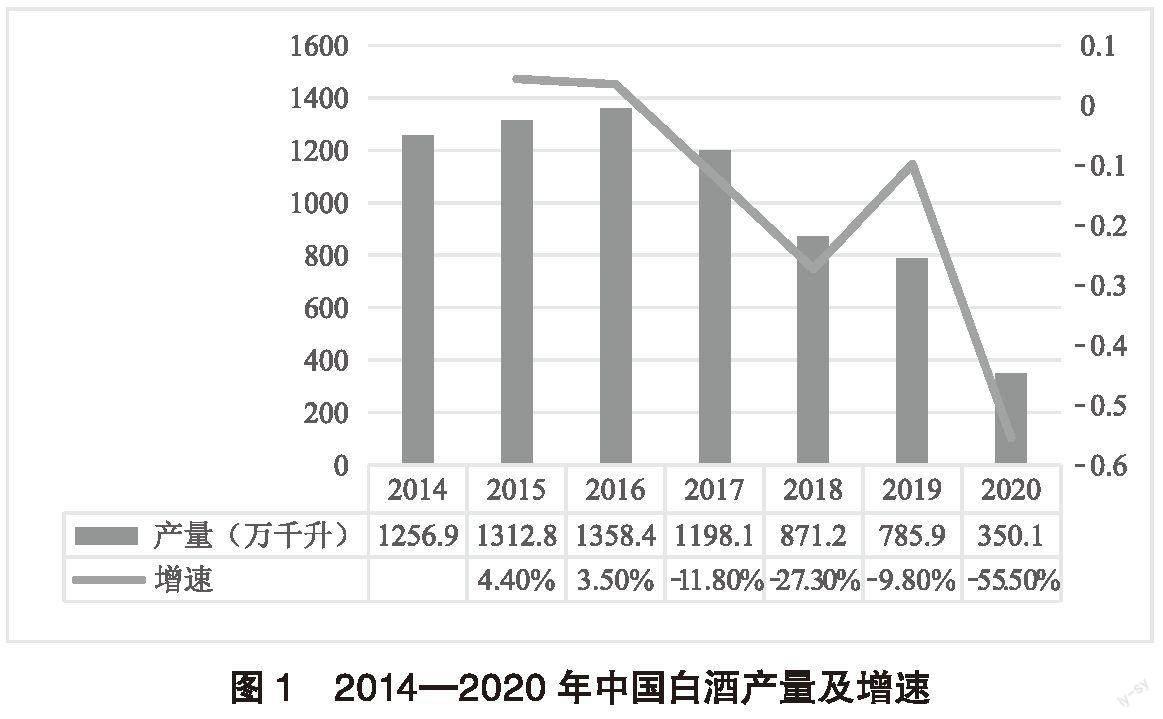

在生产方面,白酒企业愈发重视原粮基地的建设,把原粮基地作为生产的首选车间,白酒产量则根据生产的调整发生改变,由此本节分析目前我国白酒的产量及增速,具体变化如图1所示。由图可知,白酒产量整体呈现逐年降低的变化趋势,2020年上半年中国白酒产量与前一年的产量相比下降55.50%,反映出白酒产量的极速下降趋势。

在销量方面,图2为2015—2020年中国白酒销售收入及增速。如图2所示,白酒销量的增速变化极不稳定,目前处于增速放缓的状态,2019年白酒销售收入为5672亿元,同比增长6%;2020年上半年白酒销售收入为2737亿元,同比下降52%。企业的销量降低、收入减少,税后利润也会随之减少。若企业能够提高销量、增加收入、减少税额,利润也会进一步提高。

2.白酒企业的纳税概况

在白酒行业的税收收入中,中小型白酒企业所缴纳的税款占比较高。本节选取白酒行业中的代表性企业,其中高端白酒企业有贵州茅台、五粮液,地方性企业有老白干酒、山西汾酒、古井贡酒等。并对其2015—2019年的缴纳税额以及税负率进行分析,白酒企业的税负情况具体如表1所示。由表可知,白酒企业的纳税总额逐年增加,中小型白酒企业所面临的税负压力逐年上升。经计算,2015—2019年综合税负率平均值分别为33.66%、35.5%、34.82%、33.96%和34.96%,处于频繁波动的状态。综上,白酒企业实行税务筹划是降低纳税支出的重要途径,对企业的可持续发展尤为重要。

图3为2018年白酒行业缴纳税费排名前20位的企业与缴纳税额,如图所示,2018年白酒上市公司的纳税额(以“支付的各项税费”计)再创新高,累计纳税740.59亿元,同比增长34.53%。从纳税数据的分布来看,仅有个别几家企业的缴纳税额较高,其余中小型白酒企业的缴纳税额普遍较低。由此可见,不同白酒企业缴纳税额的数据差异较大,可见白酒行业发展的差异化较为突出。

二、企业纳税筹划方案设计

1.企业初期的纳税筹划

首先,谨慎选擇纳税人身份。征收增值税采用的税率、征收方法以及纳税申报周期会根据纳税人类别而发生改变,小规模纳税人身份还可享受国家税收免税政策。因此,合理选择纳税人身份,可降低一定的税款。其次,企业注册地的选择。中小型白酒企业由于规模较小,流动资金量较少,因此可将公司注册在经济开发区当中,因为经济开发区拥有税收扶持、税收奖励等税收优惠政策,在合法合理的前提下,为企业做出有效的纳税筹划,从而降低企业税负。

2.企业采购销售环节的纳税筹划

第一,原材料采购方面。若在第三方市场采购会承担较高的支出与税负,企业可直接从农户手中购买免税农产品,并凭相应票据进行税收抵扣。第二,包装方面。由于包装物的方式不同,核算结果也不同。企业可通过不缴纳包装物金额来减少应纳税额,也可以对购货方采用包装物和包装物押金“互借”的策略合理规避增值税。第三,运输方面。企业可以通过内部设立运输部门或选择外包服务,购买用于运输的车辆或与运输公司签订代办运输合同,以降低运输成本、计税价格和所缴税额。

3.延迟纳税技术

在中小型白酒企业的纳税环节,一是可以在合法和合理的情况下,采用延迟纳税的税收筹划,尽量争取更多的项目、更长的时间延迟纳税,达到相对节税。二是推迟或递延增值税的缴纳,能够减轻项目前期的税负压力,使纳税人在本期有充足的流动资本,企业实际上获取了资金的时间价值和财务收益,比较充分地实现了筹划利益,是较为行之有效的节税方法。三是应高度重视延迟纳税的合法性,若企业申请延迟纳税,对于申请材料的提交与审核手续均需仔细核对,在法律规定的范围内及时、合规地进行相关手续的办理。

三、纳税筹划中的风险

1.税收政策频繁变动

首先,税收政策的频繁变动使得税收筹划在寻求稳定、权威的法律依据支持方面极为困难,存在着互不衔接、互相矛盾等现象,而且税收政策的事先性增加了纳税人纳税筹划的难度。其次,国家的税收政策正处在逐渐改进完善的过程中,企业的纳税筹划可能仅满足当时的税收制度,纳税筹划方案无法及时跟进国家最新的税收政策。

2.缺乏专业的纳税筹划人才

一方面,由于中小型白酒企业规模、人员较少,财务人员专业素质低,使得企业内部财务人员纳税筹划知识欠缺,对纳税筹划的认识不足,使得企业并未进行纳税筹划或出现方案失真、偏离法律规定等现象。另一方面,大多企业都会选择税务代理机构进行纳税申报,但目前我国的税务事务机构大多仅能提供纳税咨询与申报,较少能进行纳税筹划工作。

3.纳税人法律意识淡薄

一方面,由于中小型白酒企业中许多纳税人纳税意识和法律意识薄弱,在面临沉重的税收负担时可能会选择逃税,通过一些违法的手段来实现规避税负的目的。另一方面,企业纳税人不仅不清楚纳税筹划的法律邊界,而且不了解纳税筹划的真正意义,无法正确区分纳税筹划与偷税,甚至认为纳税筹划是为了避税而打税法的“擦边球”,导致企业的筹划方案沦为避税方案,使得税收筹划风险加剧。

四、纳税风险的防范措施

1.及时准确的把握税收政策

第一,中小型白酒企业需要及时学习最新出台的税收政策,使得纳税筹划方案及时跟上国家最新的税收调整政策。第二,系统研读各项税收法律法规,精准把握政策内涵,预测出纳税筹划方案的风险,并提前做好防范措施。第三,全面了解税收法律政策及相关规定,设计、制定合法合规的税务筹划方案,筛选出相对最优的税收决策,合理规避纳税筹划风险,达到企业税收的可持续发展。

2.提高纳税筹划人员的专业能力

第一,中小型白酒企业需重视对专业筹划人才的培养,由于纳税筹划是一项专业的经济业务活动,非专业人员无法合规地进行纳税筹划,只有专业人员才能对税务状况进行准确的评估与分析。第二,企业需全方面提高纳税筹划人员的专业能力,纳税筹划是一项周密的财务工作,全面考虑企业内与纳税有关的业务,才能为企业制定出合理准确的财务纳税筹划方案,为企业决策提供有力的依据。

3.提高纳税人的纳税意识

一方面,中小型白酒企业的纳税人需提高纳税和法律意识,杜绝一切脱离实际的、以逃避税收为目的的筹划,避免企业的涉税风险。另一方面,严格遵守相关税收法规,树立合法经营、依法纳税的意识。细致分析企业经营状况以及税收相关的法律法规,不仅可以使得企业纳税筹划方案遵循税法规定,而且还可以降低企业偷税、漏税的发生概率,实现合理避税,维护企业利益。

参考文献:

[1]阮名扬.公司债务违约风险对股票流动性的影响——以白酒行业为例[J].河北企业,2023(2):118-120.

[2]孔维全.我国白酒行业上市公司的经营绩效分析——基于主成分分析法[J].经济研究导刊,2021(21):53-57.

[3]李亚会.建材公司降本空间收窄应加强纳税筹划提升效益[J].中国商界,2023(5):117-119.

[4]侯隽.行业进入“寡头时代”——白酒中小企业机会在哪儿[J].中国经济周刊,2023(8):86-87.

[5]刘楠.施工建造公司纳税筹划研究[J].纳税,2023(5): 13-15.

[6]黄昭华,刘蕙.“双碳”时代我国白酒企业ESG风险分析和绿色发展路径[J].投资与创业,2023(4):80-82.

[7]杨茜.哈佛分析框架下的白酒企业经营状况分析及措施——以江苏Y白酒企业为例[J].企业科技与发展,2022(12): 184-186.

[8]李培松.1至9月全市规模以上白酒企业完成产量18.13万千升[N].遵义日报,2022-10-31(001).

[9]潘冬芳.酒类包装物押金税务会计处理和纳税筹划[J].江苏商论,2020(4):72-75,79.