医药上市公司收益变化研究

2023-04-08林婉婷夏英俊龚希瑶叶津铭

林婉婷 夏英俊 龚希瑶 叶津铭

摘要:新冠肺炎疫情暴发后,医疗资源供需平衡被打破,使得医药上司公司收益受到重大影响。基于Friedman检验分析、多元线性回归分析和因子分析,对医药上市公司收益变化影响因素进行研究。研究结果表明:医药上市公司的收益变化主要与毛利率及研发投入费用有关,基于因子分析的多元回归模型更适合预测医药上市公司未来发展趋势。

关键词:医药上市公司;因子分析;多元回归

0 引言

2019年年底,新冠肺炎疫情的暴发给整个医疗行业带来了极大的挑战,导致医疗资源的供需平衡被打破,医疗服务失衡,影响了医疗行业的正常经济运行。为更深入地了解新冠肺炎疫情对医疗行业的影响,对影响医疗行业正常运行的因素及影响程度进行研究,以期帮助政府和企业更好地预测医疗行业的发展趋势,制定科学、合理的决策。在现有文献中,李帅和张强[1]基于Fama-French三因子与五因子模型研究新冠肺炎疫情对国外股票的影响,认为Fama-French模型对各行业的匹配程度提高,疫情对不同医疗子行业的影响存在差异;郎丽华和冯雪[2]等研究疫情背景下医疗贸易发展应对措施,指出我国医疗产业要遵循医疗产品比较优势,发展重点贸易类别,提高贸易流通效率,做好国内外的产品流通;周礼华[3]研究新冠肺炎疫情对“大财务管理”运行的影响及应对措施,认为抗击疫情需要创新医疗模式、把握政策、提高待遇等,实现“全面精准管理”。

综上所述,不少学者以新冠肺炎疫情为切入点,分析了疫情带来的影响,但对是什么影响了疫情前后医疗行业的收益变化的研究较少。因此本文基于传统统计学分析方法,结合财务分析中的相关指标,更加针对性地进行分析,预测医药上市公司未来发展方向,给出相应的政策建议,使未来医疗行业面对突发状况时能从容应对,为以后突发此类事件提供参考。

1 数据处理与初步统计分析

1.1 数据收集与变量选取

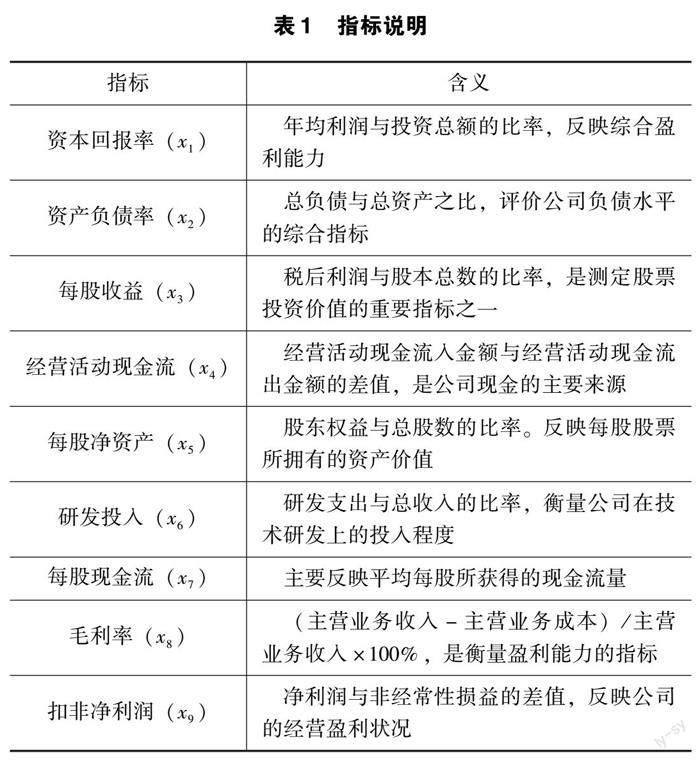

为了明确疫情前后医药上市公司收益变化情况和了解在疫情后影响医药上市公司发展的因素和影响程度,本文在参考相关文献的基础上,基于国家统计局、东方财富网的相关数据,选取61家医药上市公司2018—2021年财务数据,并选择资产负债率、毛利率、研发投入、每股收益、投入资本回报率、每股净资产、每股现金流、经营活动现金流、扣非净利润共9个指标进行分析。指标说明见表1。

1.2 数据检验

为了选取合适的模型,本文首先对数据进行正态性检验,据SPSS软件,得出结果表2。2018—2021年營业总收入样本各61个,属于大样本,采用K-S检验。由表2可知,p值均小于0.05,在0.05的显著性水平拒绝原假设,即数据不满足正态分布。同时由表2可知,2018—2020年营业总收入偏度和峰度均明显大于0,2021年营业总收入峰度为-1.224,不等于0,而已知正态分布的偏度和峰度均为0,因此数据不满足正态分布,需进行Friedman检验。

Friedman检验用于分析多组样本数一致的定量变量之间有无明显差异,该检验并不要求数据呈正态分布,适用范围较广。因此本文通过Friedman检验进一步分析医药上市公司2018—2021年营业收入是否存在显著性差异,结果见表3。

通过Friedman检验分析结果可知,显著性p值均为0.000,小于0.05,因此统计结果显著,2018—2021年营业总收入之间存在显著差异;其差异幅度Cohens f值为0.194,为小幅差异。从中位数和平均值的数值大小也可以看出为小幅差异。

2 实证分析

2.1 模型建立

2.1.1 多元线性回归模型

对所选指标进行多元线性回归分析,见表4。线性回归是利用数理统计中回归分析来确定两种或两种以上变量间相互依赖的定量关系的一种统计分析方法。基于刘昱煜等[4]回归分析模型,结合表4数据,建立医药上市公司收益变化与所选指标的回归模型

y=37.023+0.256×x1+0.097×x2+0.607×x3+0.366×x4+0.026×x5+0.248×x6-0.321×x7+0.781×x8-0.298×x9

由表4可知,各指标的p值均小于0.05,拒绝回归系数为0的原假设,因此模型满足要求。投入资本回报率、资产负债率、每股收益、经营活动现金流、研发费用、毛利率与收益变化存在显著正向影响,每股现金流、扣非净利润与收益变化存在显著负向影响,且影响程度最大的是毛利率,但由于F=13.041>10,表明变量之间存在共线性问题。

当自变量之间存在多重共线性问题时,会降低模型的可靠性和准确性,同时给回归系数的统计检验及回归系数的物理含义解释等造成一定的困难。因此本文进一步采取因子分析法来消除多重共线性带来的不良影响。

2.1.2 因子分析

因子分析法[6]是通过多个变量转化为少数几个综合指标,将多个有一定相关性的指标进行线性组合,以最少的维度解释原数据中尽可能多的信息为目标进行降维,降维后的各变量间彼此线性无关。同时因子分析方法可以消除一些不必要的随机噪声,能更加关注真正有意义的因素,提高模型的准确性和稳定性。

首先进行KMO和Bartletts检验。检验结果见表5,KMO值为0.751;同时,Bartlett球形检验的结果显示,显著性p值为0.000,小于0.05,二者均说明数据适合做因子分析,结果见表6。由表6可知,因子分析方差解释表前4个指标的特征根均大于1,且累计贡献率能反映81.587%的总信息,说明9个指标可以作为4个公因子进行后续分析。所以,本文提取4个公因子,分析结果见表7。

第一公因子(1)为反映每股收益、每股现金流、经营活动现金流、扣非净利润的综合指标;第二公因子(2)为反映毛利率、资产负债率、研发费用的综合指标;第三公因子(3)为投入资本回报率、每股收益、每股净资产的综合指标;第四公因子(4)为反映资产负债率、研发费用、经营活动现金流的综合指标。回归结果见表8。

基于因子分析结果,建立与公因子(1)Y1、公因子(2)Y2、公因子(3)Y3、公因子(4)Y4的线性回归模型为

P=29.067+0.619×Y1+0.432×Y2+0.375×Y3+0.341×Y4

由上述结果可知,4个公因子的p值均小于0.05,并在0.05水平显著,拒绝原假设,说明模型符合要求,同时F=7.817<10,说明变量之间不存在多重共线性问题,R2=0.827,说明模型拟合较好。

2.2 模型比较

2.2.1 回归结果对比

在回归分析种,普通最小二乘法和因子回归均可以用来研究本文所选指标对医药上市公司收益变化的影响,但两种方法的拟合效果不同,见表9。从表9可知,普通最小二乘法回归和因子回归p值均小于0,模型均有效。但通过比较调整R2(0.814>0.647)可知,因子回归模型拟合度更好。结合前文表4可知,普通最小二乘法回归结果中两个自变量的方差扩大因子都大于10,说明自变量之间存在多重共线性问题。多重共线性会降低模型的有效性和穩定性,对模型系数的解释也会造成偏差,因此因子回归模型效果更好。

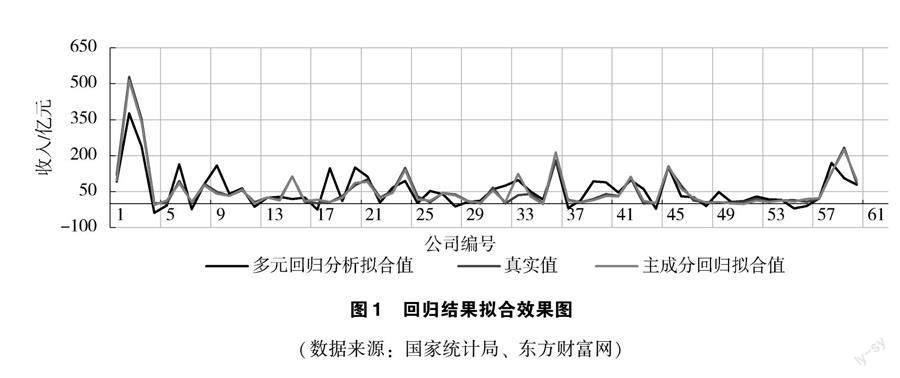

2.2.2 预测结果对比

因子回归调整R2=0.814>0.647,拟合效果明显优于普通最小二乘法,见图1,进一步说明了基因子回归拟合效果更好。

3 结论及建议

3.1 研究结论

本文选取新冠肺炎疫情发生前后我国部分医药上市公司收益变化作为研究对象,得出2018—2021年营业收入差异显著;医药上市公司的营业收入与所选指标有较大相关性,影响程度最大的是毛利率;且因子回归结果比普通最小二乘法回归结果要好。

本文在研究的过程存在一些不足之处:首先是本文选取的是部分医药上市公司的数据,不能完全代表整个行业的情况;其次是所选的9个指标并不能绝对反映出各方面公司的盈利能力大小;同时在模型构建上没有全方位考虑影响医药上市公司营业收入的影响因素,可能还存在遗漏变量,所以在回归预测上可能存在偏离实际的情况。

3.2 政策建议

新冠肺炎疫情给我国医疗行业带来了机遇和挑战[2]。随着疫情影响逐步降低和解除对新冠感染的甲类传染病防控措施,人们对预防和治疗新冠感染的药物需求更加普遍。为满足人们的需求,一方面,国家应加大对创新药研发的扶持,推动拥有先进技术的医药上市公司发挥优势,加快对抗病毒、抗感染药品的研发;另一方面,医药上市公司也应把握时间窗口,积极进行转型升级,提高自主创新能力,依靠科技进步、科学管理等手段,创造具有市场潜力的医疗产品和发展空间。

4 结语

医疗行业的发展是与人民健康和安全密切相关的重要行业。疫情后,医药产业和医疗服务等板块进入新的发展阶段。为适应这一发展趋势,医药上市公司应该加强研发和提高创新能力,通过不断推动科技创新,开展新药研发和临床试验,提高产品质量和疗效,满足人民群众对药品和医疗器械的日益增长的需求。同时加强品牌建设和市场推广、加强国际合作与发展、动态评估市场需求变化,防止出现产能过剩,为人民健康提供更好的医药产品和医疗服务。

参考文献

[1]李帅,张强.新冠肺炎疫情对美股医疗行业收益影响的实证研究[J].中国物价,2021(9):83-86.

[2]郎丽华,冯雪.疫情下如何促进我国医疗贸易发展[J].开放导报,2020(3):79-85.

[3]周礼华.疫情下医疗行业“大财务全面精准管理”的影响因素与应对措施[J].财务管理研究,2020(4):32-39.

[4]刘昱煜,郑淇文,李晨.基于数理统计多元回归模型的拱坝水平位移影响因素分析[J].水利水电快报.2022,43(7):101-105,128.

收稿日期:2023-06-25

作者简介:

林婉婷,女,2002年生,本科在读,主要研究方向:金融统计。

夏英俊,女,1979年生,博士研究生,讲师,主要研究方向:金融统计。

龚希瑶,女,2003年生,本科在读,主要研究方向:金融统计。

叶津铭,男,2001年生,本科在读,主要研究方向:金融统计。