数据资产价值评估研究

2023-04-08侯燕祥佟东

侯燕祥 佟东

摘要:信息技术时代,数字经济蓬勃发展,其在公司的生产经营、投资和管理决策等方面发挥着重要作用。因此,科学合理地评估数据资产的价值对企业经营发展具有重要意义。通过对3种传统评估方法进行比较分析,构建多期超额收益模型来评估企业数据资产的价值,以L公司为研究对象进行实证分析,通过该公司2022—2026年相关数据,探究多期超额收益模型下企业数据资产的价值,并针对数据资产管理与应用等提出相关建议。

关键词:数据资产;价值评估;多期超额收益法

0 引言

当前,大数据发展迅速,数据意识和数据价值逐步提升,数据规模持续增加。数据作为企业的一项重要资产,在企业日常经营活动中持续不断地产生。对数据资产进行客观、合理的评估,能使企业意识到数据资产的重要性,提高数据管理的效果和效率,增强相关决策的准确性,提升盈利水平,更便于投资者对企业整体资产价值进行更为全面、客观的评估,以体现出企业的实际价值。目前看来,数据资产已经成为各类型企业竞争的一项优势。

1 文献综述

数据资产作为无形资产的一个门类,非常容易被低估,但随着数据分析和驱动业务的发展,越来越多的企业和组织已经认识到数据资产的重要性,开始重视数据管理和价值释放。

Hannila Hannu[1]等通过分析数据资产在产品组合管理中数据驱动、基于事实的决策潜力,对8家国际公司进行定性分析,得出数据模型对企业经营治理具有关键作用。李佳妹[2]以哔哩哔哩为研究对象,通过构建DEVA模型来评估目标企业的公司价值,再利用层次分析法估算数据资产的价值,认为高质量的数据资产评估能促使企业快速扩张。高华和姜超凡[3]按照应用环境将数据资产划分为有交易和无交易两种类型,在不同场景下评估数据资产的方法不同,认为无交易的数据资产适合采用B-S期权定价模型,有交易的数据资产适用利用AHP法结合超额收益法进行评估。于艳芳和陈泓亚[4]以同花顺为研究对象,采用多期超额收益法,对信息服务企业的数据资产进行评估,认为信息服务企业更应重视数据资产,提高企业市场竞争力。肖铮[5]在分析了数据要确认为资产时所可能存在的问题后,指出数据资产化过程中对其产权确认及估值的重要性。许宪春等[6]指出数据资产在中国经济未来发展中具有重要作用,因此数据资产需要被量化统计与科学估价。吴爱华[7]在对数据资产的特点进行分析后,结合以X语言培训机构为例进行分析,认为随着大数据的发展,数据资产将会在各行各业中越发重要。

综合学者研究可以发现,通过合理评估和充分利用数据资产,企业可以获得更好的商业成果和长期竞争优势。

2 相关理论

2.1 数据资产定义

数据资产化就是通过数据采集和开发运用,传递给使用者或所有者并带来经济利益的过程。近年来,国内外学者的数据资产的研究逐步深入,各自数据资产的定义也有所不同。2023年1月,中国信息通信研究院联合众多企业共同推出了《数据资产管理实践白皮书(6.0版)》,将“数据资产”定义为由组织合法拥有或控制的数据,以电子或其他方式记录,可进行计量或交易,能直接或间接带来经济效益和社会效益,例如视频、数据库等结构化或非结构化数据。

2.2 数据资产的特征

数据资产可以在市场上进行交易,但并不具有实务形态,也与常规无形资产不同,数据資产不存在折旧和摊销等问题且存续期间可以无限重复使用。在不同应用场景下,数据资产包含的信息由于使用者不同而具有不同的价值[8]。数据资产可以被添加、更新、删除,也可以被分类、提取。

2.3 数据资产估值方法

评估数据资产价值的方法有很多,本文主要分析成本法、收益法和市场法。通过对比这3种方法的优缺点和适用条件,选择较合理的数据资产评估方法对L公司的数据资产进行估值。

2.3.1 成本法

成本法是在被评估资产重置成本的基础上扣除各因素贬值来确定目标资产价值的一种方法,具有易于操作、易于获取历史数据,便于财务处理等优点。由于成本法自身的特性,不适用评估无市场交易参照物的资产。

成本法是资产评估中最基础的评估方法,但该方法是以历史资料为基础计算目标资产价值。对企业而言,使用成本法评估目标资产,无法体现未来收益和货币时间价值,无法准确地将各类无形资产算入被评估资产的价值中,往往导致目标资产的价值被低估。

2.3.2 收益法

收益法是利用合适的折现率对被评估资产未来的预期收益进行折现,以确定目标资产价值的方法。该方法具有运用范围广、理论依据充分、能够较真实准确地反映目标资产价值等优点,但未来不可见因素和主观判断易对目标资产的预期收益额和折现率造成影响。收益法适用目标资产的未来预期收益可以预测且能用货币计量的情况。

2.3.3 市场法

市场法是将被评估资产与市场参照物进行对比,通过调整类似资产的市场价格来确定目标资产的价值。

虽然市场法与成本法相比更为客观,但目前我国市场对资产价值的反映仍会受其他非理性因素的影响。因此,专业评估人员在使用市场法评估目标资产时需谨慎选择可比参照物,需更加关注评估对象与可比案例在各方面的差异,避免用价格取代价值。

2.4 多期超额收益法

通过比较成本法、收益法和市场法的优缺点和适用情形,发现收益法更为科学,故本文选用收益法作为评估数据资产的方法。收益法下的多期超额收益法是以被评估资产未来一段时间内的预期收益为基础,利用恰当的折现率进行折现后加总,以确定目标资产价值的一种方法[9]。相对于成本法和市场法,其更科学、准确地反映了目标资产的价值。

多期超额收益法具体评估思路是先测算企业未来一段时间的自由现金流量,然后测算每年的固定资产、流动资产和其他无形资产所创造的收益贡献值,将自由现金流量扣除其他相关资产贡献值的剩余收益确定为评估对象的超额收益,最后选用恰当的折现率转换为现值后加总,以确定企业一段时间内的数据资产的价值[10]。

多期超额收益法的计算公式为

V=∑nt=1Rt(1+r)t(1)

式中,V为数据资产价值;Rt为第t年数据资产预期超额收益;r为折现率或资本化率;n为收益年限。

3 案例分析

3.1 案例简介

L公司成立于1989年,于2000年6月在深圳证券交易所挂牌上市。公司前身为20世纪60年代在济南成立的山东省教学仪器厂,经过一系列的整合与企业内部改革,公司拥有了一整条信息技术产业链,并借此迅速成长为国内一流的高新技术企业。该公司主要业务为计算机软硬件产品开发与设计、计算机应用软件销售及信息技术支持。公司秉持“云数赋能,智领未来”的发展与合作理念,凭借领先的技术优势,带动社会数字化转型。近年来,该公司进行了一系列生产管理改革,在提高生产效率的同时减少了单位损耗,利润显著增长。目前公司正积极开拓国际市场,与当地政府合作构建智慧城市,与阿里巴巴和IBM等企业有广泛且密切的合作往来。L公司无论从所处的行业环境还是公司经营能力来看,未来发展潜力巨大。

3.2 L公司数据资产估值

对数据资产进行估值时,需要确定相关要素,包括收益期、超额收益、折现率。而确定超额收益时,需要对企业自由现金流量、固定资产贡献值、流动资产贡献值和其他无形资产贡献值进行预测,将固定资产和其他资产的贡献值从企业自由现金流量中扣减后的数值作为数据资产的超额收益。

3.2.1 确定收益期

L公司自2018年实施“智慧计算”战略后,其利润增幅较大。为更客观、准确地估算其数据资产价值,本文以L公司2018—2021年年报数据为基础,以2022—2026年为收益期进行研究分析。

3.2.2 确定超额收益

1.企业自由现金流量预测

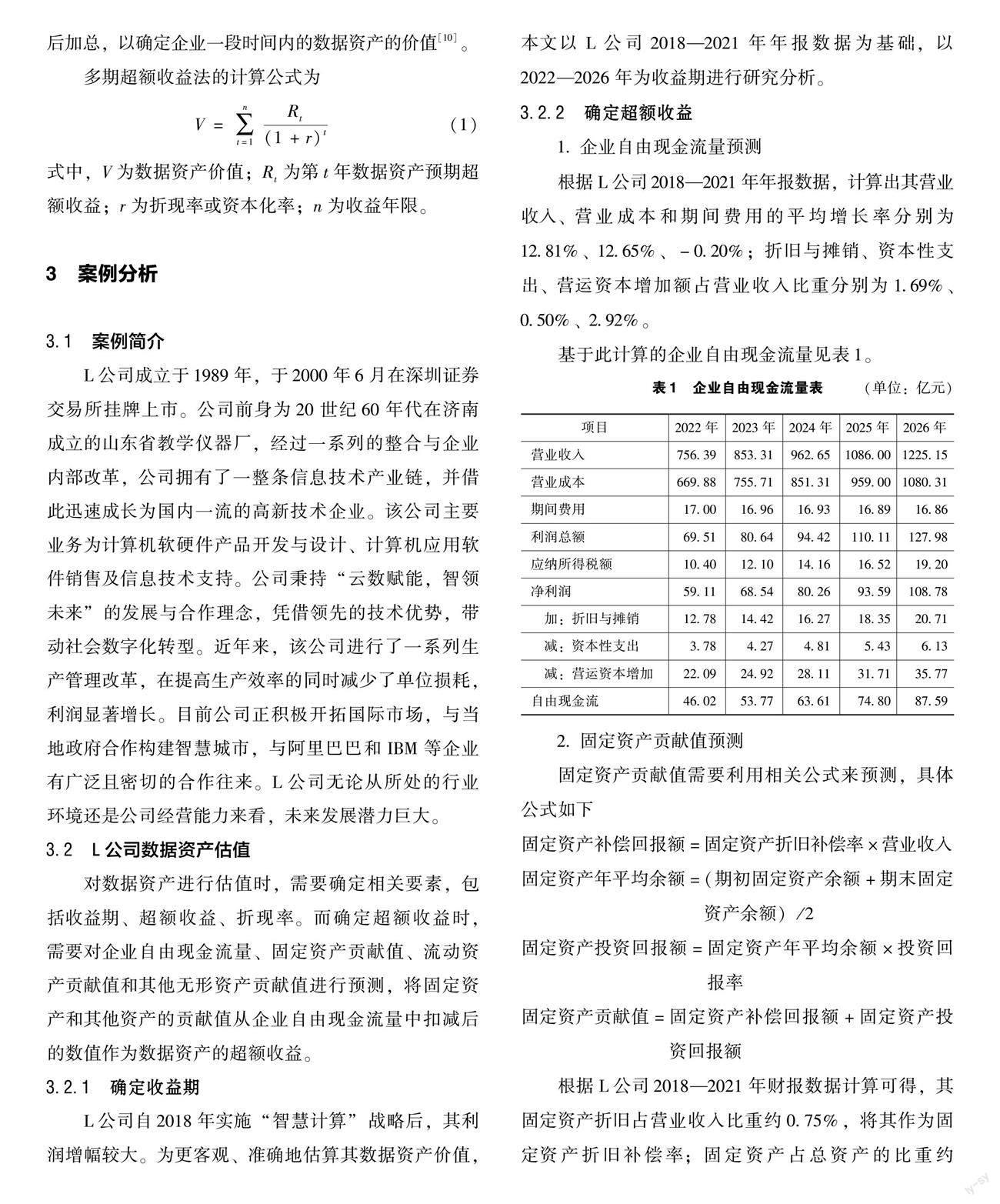

根据L公司2018—2021年年报数据,计算出其营业收入、营业成本和期间费用的平均增长率分别为12.81%、12.65%、-0.20%;折旧与摊销、资本性支出、营运资本增加额占营业收入比重分别为1.69%、0.50%、2.92%。

基于此计算的企业自由现金流量见表1。

2.固定资产贡献值预测

固定资产贡献值需要利用相关公式来预测,具體公式如下

固定资产补偿回报额=固定资产折旧补偿率×营业收入

固定资产年平均余额=(期初固定资产余额+期末固定资产余额)/2

固定资产投资回报额=固定资产年平均余额×投资回报率

固定资产贡献值=固定资产补偿回报额+固定资产投资回报额

根据L公司2018—2021年财报数据计算可得,其固定资产折旧占营业收入比重约0.75%,将其作为固定资产折旧补偿率;固定资产占总资产的比重约2.52%;总资产平均增长率约21.92%。以5年以上银行贷款利率4.90%为固定资产投资回报率。

固定资产贡献值计算的思路是先以表1中各期营业收入为基础计算出固定资产折旧补偿额,然后根据总资产的平均增长率分别计算出各期总资产数值,从而计算出各期固定资产余额,再测算出固定资产投资回报额,最后计算其贡献值。

由此估算出L公司2022—2026年固定资产贡献值分别为6.22亿元、7.09亿元、8.06亿元、9.17亿元、10.44亿元。

3.流动资产贡献值预测

根据L公司2018—2021年财务报表计算可得,其流动资产占总资产的比重约92.83%。取2022年的1年期银行贷款利率4.35%作为流动资产投资回报率。流动资产贡献值的计算思路与固定资产贡献值相似,利用各期总资产计算出每期的流动资产余额,然后计算其投资回报额。

因流动资产无折旧和摊销,因此在计算流动资产贡献值时只对其投资回报额进行预测,相关公式与固定资产投资回报额相似,本文不再对流动资产贡献值的相关公式进行阐述。

根据以上信息估算出L公司2022—2026年流动资产贡献值分别为20.89亿元、25.24亿元、30.78亿元、37.52亿元、45.75亿元。

4.其他无形资产贡献值预测

根据L公司2018—2021年财报计算可得,其他无形资产占总资产比重约1.10%;摊销平均增长率为24.63%。以5年以上银行贷款利率4.90%为无形资产投资回报率。其他无形资产贡献值的计算思路是先计算每期无形资产余额,从而计算其投资回报额,再计算2018—2021年除数据资产以外的其他无形资产摊销额平均增长率,从而计算出2022—2026年的其他无形资产摊销额,最后将其投资回报额和摊销回报额汇总得出其他无形资产贡献值。相关公式与计算固定资产贡献值类似,本文不再阐述。

由此估算出L公司2022—2026年其他无形资产贡献值分别为5.79亿元、7.19亿元、8.95亿元、11.14亿元、13.87亿元。

3.2.3 确定折现率

采用加权平均资本成本(WACC)计算折现率,其涉及债务资本成本(Rd)、股权资本成本(Re)、债务比重(D)和股权比重(E)。债务资本成本(Rd)选择2022年中国人民银行5年期贷款利率,为4.75%;无风险收益率(Rf)选择2022年国债5年期利率3.52%;根据巨潮资讯网数据可知β系数为1.00;市场平均收益率(Rm)为8.06%。L公司债务比重(D)为61.30%,股权比重(E)为38.70%,税率(T)为15%。以上指标之间的关系为

Re=Rf+β×(Rm-Rf)(2)

WACC=ReEE+D+RdDD+E×(1-T)(3)

根据式(2)(3)综合计算得出,L公司股权资本成本为11.50%、折现率为6.72%。

3.2.4 确定数据资产价值

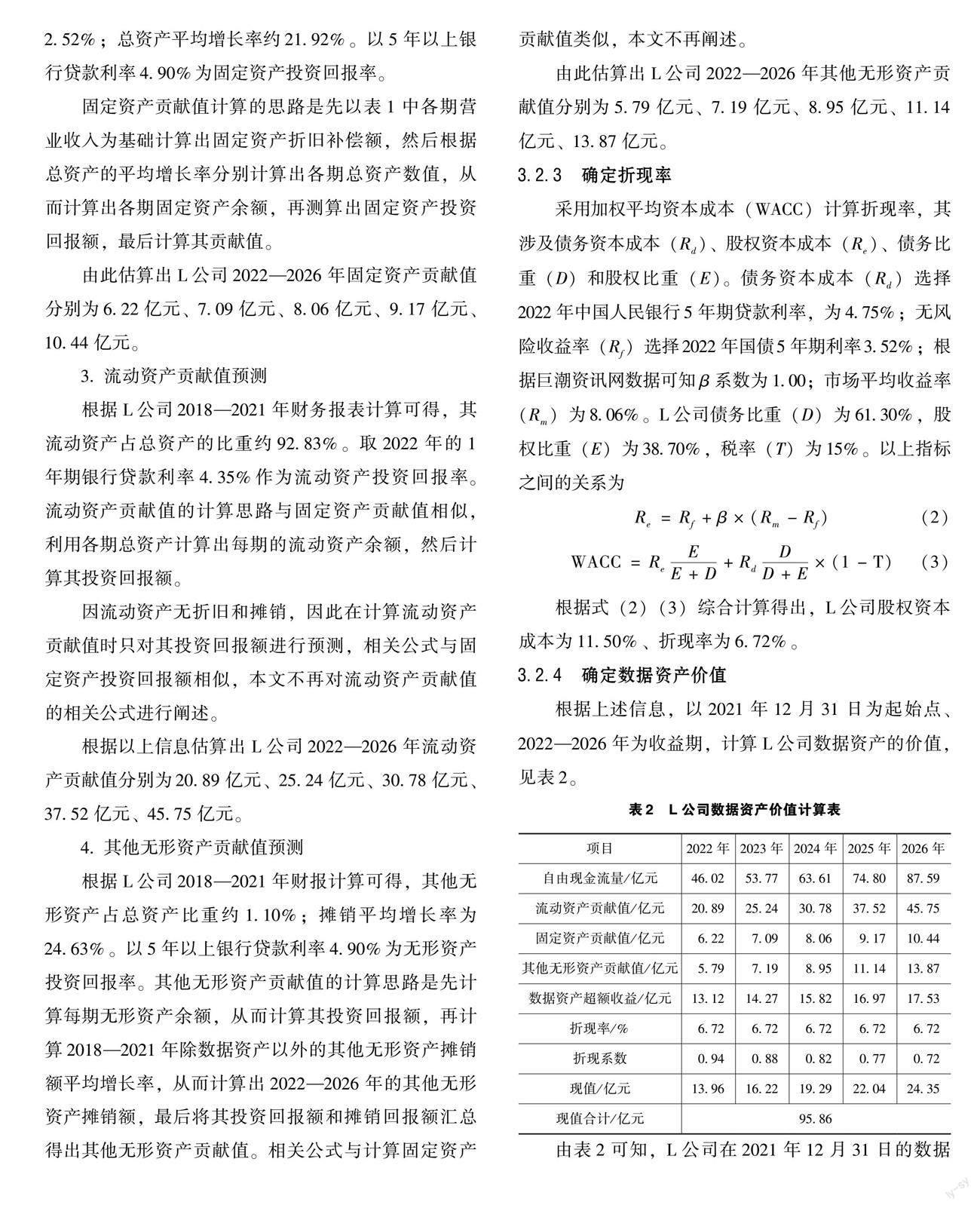

根据上述信息,以2021年12月31日为起始点、2022—2026年为收益期,计算L公司数据资产的价值,见表2。

由表2可知,L公司在2021年12月31日的数据资产价值为95.86亿元。

4 研究结论及建议

通过构建多期超额收益模型,对L公司的数据资产进行估值,估算出其在2021年12月31日的数据资产价值约95.86亿元,相对于同行业龙头企业的数据资产价值较低。在资料搜集与建模估算的过程中,发现该企业对数据资产的搜集、管理、应用处理等方面存在不足。针对这些不足之处提出如下3条建议:

(1)企业应加强数据收集的流程和质量控制,完善数据收集工作,确保数据的完整性和准确性。同时,提高数据安全和隐私保护的措施,减少或避免在数据安全和隐私保护方面存在漏洞而导致数据泄露和滥用的风险,确保数据的安全性和合规性。

(2)建立完善的数据资产管理制度,包括数据分类、标准化、归档等方面的规定,充分发挥数据的应用价值。通过对数据进行分类,可以更好地理解和管理不同类型的数据。标准化可以确保数据的质量和一致性,使其更易于分析和应用。另外,归档数据可以确保数据的长期保存和访问,以备日后使用。通过建立完善的数据资产管理制度,充分发挥数据的潜力,为企业创造更大的价值。

(3)加强数据科学和分析团队的建设,提升数据处理和分析的能力,充分挖掘数据的潜在价值。同时,注重培养数据驱动的决策文化,鼓励经营管理者在决策中充分利用数据分析的能力,提高经营的效果和效率。

总之,企业要想管理和利用数据资产创造更多的经济效益,需要解决数据收集、处理和分析能力提升、数据安全和隐私保护、数据资产管理和数据驱动的决策文化等方面的问题,以提升数据资产的价值和利用效果。

5 结语

随着数字经济的高速发展,数据资产作为一种新资源将是企业未来发展的核心动力,对管理者及其他利益相关者具有重要意义。现阶段各学者提供了不同的数据资产评估方法,本文以L公司為研究对象,将固定资产及其他相关资产的贡献值从总收益中剥离后得到数据资产的超额收益,再利用适当的折现率进行折现,以各收益年的折现之和作为数据资产的价值。

不可避免的是,本文的研究存在一定的局限性:第一,本文选用的数据来自已公布各期年报的上市公司,对于未公开财务数据的非上市公司而言,较难对其数据资产价值进行评估;第二,采用多期超额收益法评估模型计算时,未来不可见因素和主观判断易对数据资产的超额收益产生影响;第三,本文是对整体的数据资产进行估算,而非单项数据资产。考虑到研究的局限性,L公司的数据资产真实价值将大于96亿元。

虽然目前相关估值方法尚不成熟,但数字资产对企业发展作用之大毋庸置疑。合理利用数据资产不仅能提高运营效率,还能了解市场细分情况,帮助企业进行精准营销和推广。在未来的研究工作中,可以深入研究数据资产的未来预期收益、测算单项数据资产等问题。相信在不久的将来,数据资产评估体系将被科学合理地完善,企业数据资产得到更科学、合理的计算。

参考文献

[1]HANNILA H,SILVOLA R,HARKONEN J,et al.Data-driven begins with DATA;potential of data assets[J].Journal of Computer Information Systems,2022,62(1):29-38.

[2]李佳妹.互联网企业数据资产价值评估研究:以哔哩哔哩为例[J].现代营销(上旬刊),2022(9):151-153.

[3]高华,姜超凡.应用场景视角下的数据资产价值评估[J].财会月刊,2022(17):99-104.

[4]于艳芳,陈泓亚.信息服务企业数据资产价值评估研究:以

同花顺公司为例[J].中国资产评估,2022(10):72-80.

[5]肖铮.数字经济时代数据资产税收治理研究[J].上海立信会计金融学院学报,2021,33(6):92-103.

[6]许宪春,张钟文,关会娟.中国新经济:作用,特征与挑战[J].财贸经济,2020,41(1):5-20.

[7]吴爱华.数据资产的管理及有效利用[J].电子商务,2018(4):48-49.

[8]李永红,李金骜.互联网企业数据资产价值评估方法研究[J].经济研究导刊,2017(14):104-107.

[9]秦荣生.企业数据资产的确认、计量与报告研究[J].会计 与经济研究,2020,34(6):3-10.

[10]程湛钦.互联网企业数据资产价值评估研究[D].南京:南京邮电大学,2022.

收稿日期:2023-08-24

作者简介:

侯燕祥,女,1999年生,硕士研究生在读,主要研究方向:资本运营与财务管理实务。

佟东,男,1982年生,博士研究生、博士后,讲师,主要研究方向:文化产业创新管理、传媒经济与管理、出版业转型发展。