基于因子分析法的二胎概念股投资价值分析

2016-11-15饶兰兰郑禹平

饶兰兰+郑禹平

[摘 要]基于SPSS对沪深两市二胎概念板块的20家上市公司的财务指标进行因子分析,建立二胎概念板块上市公司的评定系统,并与市净率进行比较。研究发现,盈利能力、偿债能力以及成长性三大因子能显著衡量二胎概念上市公司的投资价值。投资者可以根据上市公司的综合因子得分排名与市净率的排名进行比较,评估出高估和低估的股票,最终做出合适的投资决策。

[关键词]二胎概念;投资价值;因子分析;市净率

[DOI]10.13939/j.cnki.zgsc.2016.38.086

1 引 言

为促进人口均衡发展,2013年11月15日,十八届三中全会发布了《中共中央关于全面深化改革若干重大问题的决定》,启动实施一方是独生子女的夫妇可生育两个孩子的政策。2015年10月29日十八届五中全会决定,全面实施一对夫妇可生育两个孩子政策。受此影响,二胎概念的相关国产产品的崛起与进口产品形成激烈的竞争,尤其是奶粉、婴幼儿用品等产品。在这种竞争局面中,将会出现很多高增长、高利润率的产业,特别是教育行业,包括胎教和学前教育。在证券市场中,近期二胎概念股表现十分抢眼。化纤原料(纸尿布)、母婴医疗、婴幼儿教育、母婴食品等具有二胎代表性的股票价格都出现了明显的增长。但是,二胎政策的放开对股票产生的是短期影响还是长期影响呢?大同证券高级投资顾问张诚说:“目前二胎概念股整体估值偏高,目前动态平均PE在120倍左右。”因此短期来讲,市场着眼于概念炒作的成分居多。该政策对相关板块的股票提振影响将偏长期,应重点关注高端母婴消费的子行业,比如母婴教育、育儿保健和医疗、国产奶粉替代、婴幼儿胎教及学前教育相关产业上来。如何在众多二胎概念股票的投资中把握机会和规避风险,最终要看相关股票的真实价值。所以,投资者面临的问题是如何衡量这些相关股票的价值进行价值投资。根据股票的投资价值,哪些股票被高估,风险较大,不具备投资价值,哪些股票被低估,具有一定的投资潜力?本文着重对沪、深两市二胎概念板块的基本面进行分析,基于SPSS对20家上市公司的财务指标进行因子分析,并建立二胎概念板块上市公司的评定系统,计算出上市公司在各公因子上的分值和综合评价分值,并和它们的市净率进行对比,以期评估出高估和低估的股票。在投资过程中,运用投资组合的方式为股票池的各个股票选择合适的资金投入比例,避免风险。

2 基于因子分析法的二胎概念上市公司投资价值实证研究

2.1 因子分析的基本原理

因子分析是一种用于分析多变量的原始数据的统计方法。通过运用主成分分析等方式,将观测到的变量概括成几个公共因子,其中相关性较高列为同一类别,从而使不同类别的变量之间只有非常低的相关性。在研究经济实证问题时,运用因子分析法可以建立简洁明了的体系,探索出多个经济因素之间的联系,用公共因子最大限度地解释经济现象。

因子分析模型描述如下:

设有N个样本,p个指标,X=(X1,X2,…,Xp)为可观测的随机向量,要寻找的公共因子为:F=(F1,F2,…,Fm),则X=AF+ε称为因子模型。矩阵A=(aij)称为因子载荷阵。

因子分析的算法步骤如下:

(1)将原始数据标准化,以消除变量间在数量级和量纲上的不同;(2)求标准化数据的相关矩阵;(3)求矩阵的特征值以及特征向量;(4)计算方差贡献率与累积方差贡献率;(5)确定因子;(6)因子旋转;(7)求各因子得分:本文通过运用因子分析的基本原理,使用主成分分析法对二胎概念板块中不同行业个股上市公司的相关指标进行分析,从而建立财务指标评定系统。

2.2 样本及指标选取

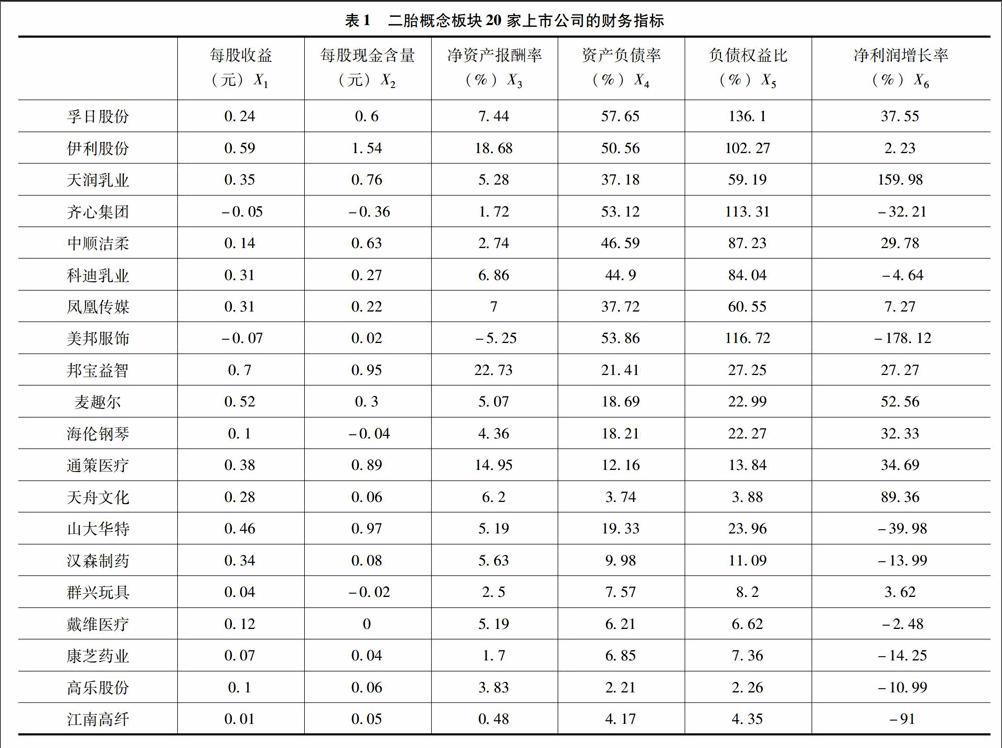

由于二胎概念涉及的行业范围较广,相关的上市公司数量很多,所以本文在同花顺行情分析软件的二胎概念板块中,选取了具有较强市场代表性的食品加工制造、化学制药、医疗机械服务、传媒、家用轻工、化工合成材料和纺织制造七个行业,并选择20个上市公司作为样本进行观察。这20家上市公司分别是:伊利股份、天润乳业、科迪乳业、麦趣尔、通策医疗、汉森制药、山大华特、康芝药业、戴维医疗、凤凰传媒、天舟文化、海伦钢琴、群兴玩具、高乐股份、邦宝益智、美邦服饰、孚日股份、江南高纤、中顺洁柔和齐心集团。数据来源于“同花顺”二胎概念板块20家上市公司个股资料和2014、2015年三季度报告。采用2014年9月30日及2015年9月30日披露的20家上市公司的6个财务指标数据,拟建立二胎概念板块个股上市公司投资价值分析综合财务指标评定系统。所采用的各项指标原始数据经过计算整理后如表1所示。

2.3 数据处理与检验

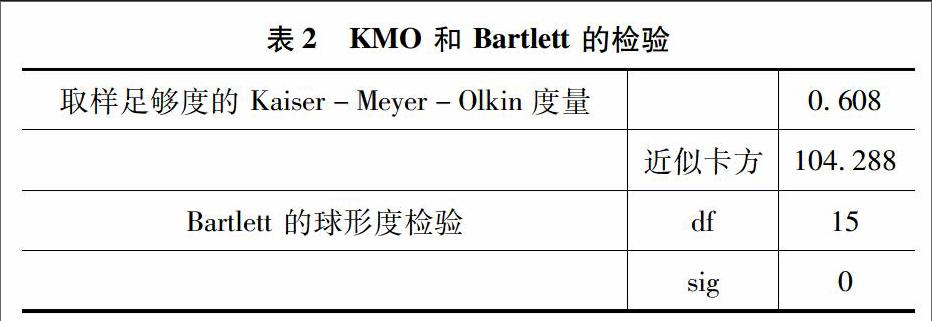

(1)本文将原始数据运用SPSS进行运算,首先对原始数据进行KMO和Bartlett的球形度检验,运行结果如表2。

根据Kaiser给出的度量标准,在本案中,KMO=0.608>0.6,可以作因子分析。Bartlett值为104.288,p=0.000 <0.01,说明经过巴特利特球度检验,拒绝原假设相关系数矩阵为单位矩阵,说明变量之间存在相关关系,因子模型合适。

(2)主成分分析法能够为因子分析提供初始解,因子分析是主成分分析结果的延伸和拓展。相关检验结果与判断结论如表3。

表4中,初始特征值用于确定哪些因子应该被提取,前3个因子已经可以解释93.404%的方差。

从表4的旋转成分矩阵中可以看出,第一个公共因子在X1、X2含量和X3指标上有比较大的载荷,说明这3个指标有较强的相关性,可归纳为同一类别。第二个公共因子则包括X4、X5。而X6则单独归为第三个因子。根据提取公因子的贡献率和累计贡献率,可以得出前3个公因子在计算各上市公司投资价值分值时应赋的权重,如表3所示。

2.4 因子命名及综合因子得分排名与市净率的比较

根据上文的实证分析研究,对三个公共因子进行命名,初步建立二胎概念板块上市公司的财务指标评定系统。对三个因子命名为:F1盈利能力因子(X1、X2、X3),F2偿债能力因子(X4、X5),F3成长性因子(X6)。且得到各个因子得分的系数,F1与六个指标的系数关系按顺序分别是0.373,0.403,0.384,-0.027,-0.044,-0.196;F2与六个指标的系数关系依次是-0.061,0.059,-0.066,0.498,0.496,0.082;F3与六个指标的系数关系依次是-0.033,-0.202,-0.087,-0.085,-0.047,1.086。根据各个因子得分的系数以及主因子特征值的贡献率为权重,可以计算出各具有二胎概念的上市公司的综合因子得分,并进行排名,从而得到了各股票的投资价值排名。选取这20家上市公司在2015年9月30日的收盘价及2015年9月30日的每股净资产比率,计算出这20家公司的市净率,这个比率代表这只股票的市场表现,市净率越低的股票,其投资价值越高,反之越低。因子得分排名与市净率的比较见表5。

3 研究结论

通过表5中因子综合得分排名情况可以看出这20家上市公司的投资价值排名,市净率的比较排名可以看出各只股票的市场表现排名,通过这两者的排名对比情况,可以看出,上市公司投资价值排名与市场表现出来的上市公司投资价值排名有一定的差异。综合因子得分越高的上市公司,如果它的市净率排名较低,则表示这只股票价值被低估,具有一定的投资潜力,可以持有一段时间,长期关注。如果这只股票的综合因子得分越低,而市净率相比排名较高,则表示这只股票已经被市场高估,具备较高的风险,不具有投资价值。如果这只股票的投资价值排名和市净率排名比较接近,则表示这支股票的投资价值被市场正常估值,则可以短期重点关注。根据以上的分析,可以找出这20家具备二胎概念的上市公司具有投资价值的股票。

(1)股票价格被低估的有:伊利股份、孚日股份、天润乳业、邦宝益智、中顺洁柔、科迪乳业、凤凰传媒。其中孚日股份、邦宝益智和中顺洁柔的两方面排名差距悬殊,表明这三家上市公司的股票被市场严重低估,可以长期重点关注,具有较大的投资价值。

(2)股票价值被高估的有:通策医疗、齐心集团、海伦钢琴、汉森制药、戴维医疗、群心玩具、高乐股份,这些股票的价格暂时相对较高,不具有较好的投资价值,投资者应慎重考虑。其中通策医疗的股价较高,表明股票价格已经严重被高估,资产泡沫非常大,有仓位者应及时出仓,风险非常大,不具有投资价值。另外,其中的高乐股份和群兴玩具,两者的排名差距也差距达到十位以上,说明股价被市场严重高估,也应慎重考虑投资。

(3)股票价值排名和市净率排名相接近的有:山大华特、麦趣尔、美邦服饰、天舟文化、康芝药业、江南高纤。这几支股票两者排名相接近,说明股票的内在价值被市场正常估值,投资者都已经关注这只股票,并进行了恰当的投资,可以做短期的重点关注。

综上所述,根据本文所选取的20家二胎概念上市公司并建立的投资价值评定系统,投资者可以对这20家二胎概念板块中的个股进行评分,借助股票的因子得分与市净率的排名比较,确定该股票的投资价值以及是否被市场高估或者低估,运用投资组合的方式为各个股票选择合适的资金投入比例,做出合适的长短期的资产配置,把握投资机会并规避风险。

参考文献:

[1]高鸿业.西方经济学(宏观部分)[M].北京:中国人民大学出版社,2010:545-580.

[2]张春生,蒋海.人口结构与股票市场:文献综述[J].国际金融研究,2014(6):86-96.

[3]朱虹.二胎政策将让相关企业长期受益[N].中国企业报,2015-11-10.

[4]张良发,晏黎,蒲涛.基于因子法的上市公司投资价值分析[J].经济研究导刊,2012(14):107-108.