新疆农村普惠金融服务创新的思考

——基于农户金融需求的视角

2016-07-02杨红丽甘海燕

杨红丽,甘海燕

(1.新疆财经大学 金融学院,新疆 乌鲁木齐 830012;2.新疆财经大学 期刊编辑部,新疆 乌鲁木齐 830012)

·调查研究·

新疆农村普惠金融服务创新的思考

——基于农户金融需求的视角

杨红丽1,甘海燕2

(1.新疆财经大学 金融学院,新疆 乌鲁木齐 830012;2.新疆财经大学 期刊编辑部,新疆 乌鲁木齐 830012)

内容提要:到2020年中国要全面实现小康社会总目标关键在农村,而新疆作为欠发达少数民族地区,农村的全面快速发展离不开普惠金融的着力。本文通过问卷调查的方式,基于新疆农户金融需求的视角,从新疆农户存款特征、农户信贷需求特征和农户保险需求特征等方面对新疆农村普惠金融服务的现状进行了分析,结果显示:农村普惠金融体系还不完善,农户金融需求存在双向排斥,生产过程中的风险补偿机制不健全,现代化金融工具和手段普及率不高。为此,建议应通过普惠金融的体制机制创新,扩大农村普惠金融的覆盖面,促进新疆农户金融素质的提高及收入的快速增长,最终实现新疆农村经济社会的和谐稳定和跨越式发展。

关键词:新疆农村;普惠金融;金融需求

一、问题的提出

普惠金融也叫包容性金融,是指能为社会的各个阶层和群体提供全方位的、有效的金融服务,发挥金融的引领作用,提高资源配置效率和增进社会福利。普惠金融的最初形态是小额信贷和微型金融,经过多年的发展,已基本涵盖了储蓄、支付、保险、理财和信贷等金融产品和服务。世界银行敦促各国政策制定者推动普惠金融建设,到2020年实现为所有工作的成人普及金融服务的目标。党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》正式提出“发展普惠金融,鼓励金融创新,丰富金融市场层次和产品”。*焦瑾璞,黄亭亭.中国普惠金融发展进程及实证研究[J].上海金融,2015(4):12-22.

但由于金融排斥的存在,弱势群体及地区被排除在金融机构的服务之外,特别是欠发达地区的贫困人口和特殊群体。金融排斥严重影响了经济社会的发展,因此,建立普惠金融体系势在必行。潘功胜(2015)认为,发展普惠金融不仅是一个金融问题、经济问题,同时也是社会问题、政治问题。普惠金融译自英文“financial inclusion”,是联合国在宣传“2005国际小额信贷年”时率先使用的词汇,旨在建立有效、全方位为社会所有阶层和群体提供服务的金融体系,强调通过加强政策扶持和完善市场机制,为弱势群体提供平等享受基本金融服务的机会与权利,不断提高金融服务的可获得性。焦瑾璞(2009)、吴国华(2013)等学者都认为普惠金融能够可持续地为弱势人群、弱势产业和弱势地区(简称“三弱”)提供方便快捷、价格合理的基础金融服务,可以促进更快和更公平的经济增长。王金龙和乔成云(2014)、刘姣华和李长健(2014)等学者认为普惠金融是一种金融公平的体现。在构建我国普惠金融体系方面,焦瑾璞(2010)认为,普惠金融体系是对目前现有金融体系不足所进行的弥补,应当从广度和深度上来加强完善金融体系,同时依靠技术革新和政策支持来鼓励金融市场向贫困和偏远地区开放;韩俊(2008)认为,必须从农村金融体系的整体着眼,放松对农村金融的管制,培育竞争性的农村金融市场,加快建立普惠型的农村金融体系;杜晓山(2009)认为,应建立包括落后地区和穷人在内的金融服务,有机地融入微观、中观和宏观三个层面的金融体系,惠及被排斥于金融服务之外的贫困以及中低收入客户群体。从以上学者的研究中可以发现,普惠金融作为一种金融资源,体现了一种金融公平,金融发展的成果应为全社会所共享,而农村应是普惠金融重点作用的领域和地区。

近年来,新疆普惠金融有了长足的发展,着重体现在对中小微企业和民生等领域的金融支持。截至2014年,小微企业贷款余额1546.6亿元,累计办理民贸民品贴息26.55亿元,年度贴息额持续位居全国前列;累计发放两居工程贷款116.5亿元,惠及农牧民40.9万户。*五年来新疆贷款增速位居全国前列[EB/OL].中国新疆,2015-08-18.此外,还通过设立网点、流动服务站、自助银行等形式,解决了新疆211个乡镇金融机构网点空白和服务不足问题,实现了农村金融服务的全覆盖。新疆作为我国欠发达少数民族地区,正是普惠金融着力发展的地区,而农村地区更是普惠金融重点发展的领域。如何创新普惠金融服务,建立适应农村的普惠金融服务体系对于新疆的和谐稳定和长治久安具有重要意义。本文通过问卷调查的方式,基于新疆农户金融需求的视角探索新疆农村普惠金融创新的途径和方法。

二、样本的选取及问卷内容设计

(一)样本的选取

本文基于2014年7—8月在全疆农村地区进行的问卷调查,调查对象为新疆县域以下的农户,全疆共发放问卷600份,其中有效问卷532份,有效率为88.67%。具体调查地区的问卷发放数量如表1所示,其中,南疆三地州问卷数量与新疆农村其他地区问卷比例相当,因此问卷具有一定的代表性,能较好地解释新疆农村主体——农户的金融需求现状,通过问卷分析发现农村金融服务中存在的问题,并提出适应性的对策及建议。

表1新疆各地州农户金融问卷发放数量

地区问卷数量(份)占比(%)南北疆占比(%)北疆乌鲁木齐407.6昌吉7313.7石河子387.251.3伊犁6111.5博州6011.3南疆巴州315.8阿克苏407.5喀什10620.048.7克州366.8和田468.6合计532100100

(二)问卷的内容设计

本文通过问卷调查和分析,了解新疆农户的金融需求,从而更深入地分析新疆农村普惠金融存在的问题,并从农户金融需求视角来探讨新疆农村普惠金融的服务创新。问卷设计包括两部分:一部分是样本农户的特征描述,即基本特征和经济特征。基本特征主要包括家庭人口、家庭子女、户主年龄、户主受教育程度等内容;而经济特征包括农户从事的行业结构、家庭财产、上一年的收入和支出状况。另一部分是样本农户的金融需求。金融需求主要从存款特征、信贷特征及保险需求特征三方面进行问卷设计。存款特征包括存款目的和存款意向;信贷特征包括信贷需求额度、用途、对象、贷款利率、信贷满足情况和信贷难的原因等内容;保险需求特征包括农户保险参与度及风险规避情况。

三、问卷分析

(一)新疆农户的特征分析

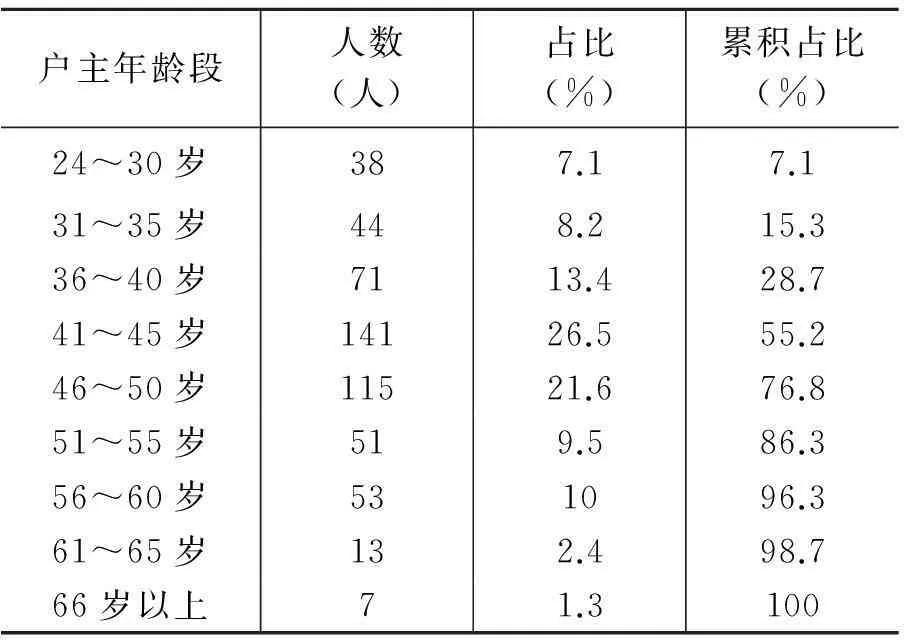

1.样本农户的基本特征分析。在所调查的样本农户中,农户家庭人口总数一般介于2~8人之间,家庭人口平均规模约为4.4人,这一比例高于全国平均水平,依据国家计划生育政策,农村少数民族家庭可以生3个孩子,在北疆地区,大多数农村少数民族家庭都在3个孩子以内;而在南疆农村地区,许多少数民族家庭有4~5个孩子,所以,南疆农村地区家庭人口规模偏大。其中,家庭劳动力一般为2~3人,平均每户家庭有劳动力约2.5人,在全部农户家庭劳动力中占到72.6%。样本农户中,户主的年龄在24~71岁之间,且大多集中在35~50岁之间,平均年龄约为45岁,正是年富力强的年龄段。这与内地农村空壳化、农户呈现老龄化的特征不同,新疆的少数民族劳动力是因生活、风俗、习惯等各种原因而使劳动力缺乏流动性所致。样本农户年龄分布如表2:

表2 新疆农户户主年龄分布状况

从农户户主的受教育程度来看,调查结果显示,受教育年限最高的为12年,最低的为0年,平均受教育年限约8.13年,由此看出大多数新疆农户只有初中文化水平,其中40岁左右的农户仅有小学文化水平。调研中发现,新疆农村地区一些少数民族家庭不注重正规教育,甚至有些农户对教育持抵触情绪,即使新疆已经实行了高中阶段的免费义务教育,但仍有一些少数民族家庭的孩子仅上到初中就缀学了。这种落后的教育观念一定程度上对新疆少数民族农户的现在及未来全面发展都产生了较大的影响,同时也是社会不稳定的一个重要因素。

2.样本农户的经济特征分析。从样本农户从事的行业结构上看,从事种植业的农户占比较大,约占76.8%,从事畜牧业的农户占比为12.6%,非农产业的农户占比较少,仅为10.6%。而且农户耕地不多,如一般种植业农户的耕地为20亩左右,而近些年实行的退耕还林、退牧还草政策使得畜牧业农户的占比也不大,非农农户一般在当地从事小型的加工业或在当地的行政事业机构工作,占比较小。

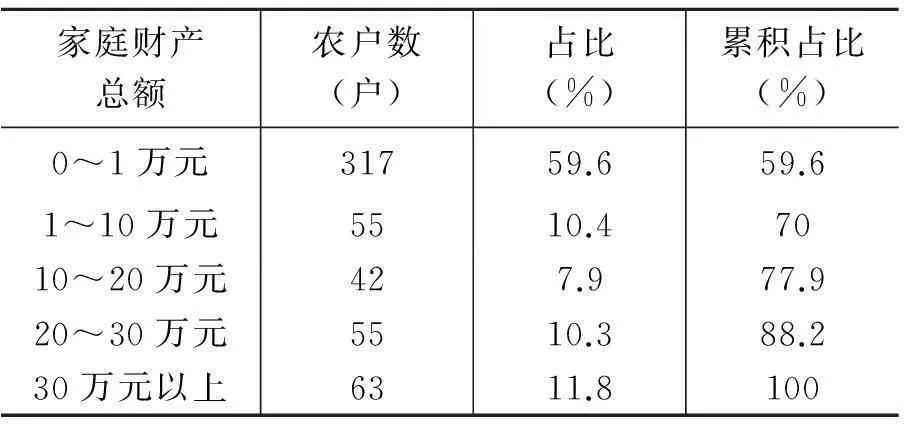

表3 新疆农户家庭财产拥有量占比情况

家庭财产总额农户数(户)占比(%)累积占比(%)0~1万元31759.659.61~10万元5510.47010~20万元427.977.920~30万元5510.388.230万元以上6311.8100

一般来说,新疆农户的家庭财产数量较少,北疆地区农户的家庭财产总量要普遍大于南疆地区农户。如表3所示,样本农户家庭财产在1万元以内的占比为59.6%,10万元以内的占比为70%,20万元以上的仅为22.1%。这说明新疆农户尤其是南疆地区农户的家庭财富水平较低,一方面是由于地理环境和农业的低收入造成;另一方面是因为家庭人口众多、生活成本较高所致。

从样本农户的上一年收支状况可知,上一年收入中,72.2%的农户收入在6万元以下,9万元以上收入的农户仅占19.1%,其中,南疆地区农户的收入水平大多在3万元以下,这说明新疆农村地区尤其是南疆地区的农户收入还处于较低水平。

上一年支出中, 81.5%的样本农户家庭支出水平在6万元以内,而支出水平在9万元以上的农户仅占7.4%。正是由于收入水平约束其支出水平,才使得南疆地区农户的支出水平比北疆地区普遍偏低。

总之,通过农户的基本特征分析可知,新疆农户家庭人口偏多,大于全国平均水平,且少数民族家庭人口一般都比汉族家庭人口偏多。这一方面是由于少数民族有几代人混居的习惯,另一方面是由于少数民族家庭子女数量较多,加之新疆农户受教育程度较低,且少数民族的受教育年限低于汉族,基本都在初中以下的教育水平,这严重制约了农村经济和社会的发展。新疆农户家庭财产总额较少,但北疆地区农户的家庭财产一般多于南疆地区农户。也正是由于新疆农户家庭人口多、受教育水平低,才使得其农户的家庭收入和支出也较少,且均处于较低层次的消费水平。

(二)农户的金融需求分析

1.新疆农户的存款特征分析。随着新疆经济的发展及对口援疆工作的不断展开,新疆农村的经济社会都有了长足发展,农村的居住条件和生活环境及农户的生活水平均有了较大的改善。总体来看,北疆较发达地区农户的收入水平较高,其对应的金融需求也相对较旺盛,且金融需求呈现出层次性和多样性的特点,而南疆地区农户由于受政治、经济、风俗及宗教等多种因素的影响,金融需求出现了不同程度的分化,但总体金融需求还处于较低级的存款和信贷需求层面。

(1)农户的存款目的分析。调查发现,只有极少数农户存款数额较大,可高达100万元,大多数农户存款数额较少,大多为3万元以内,有近一半农户没有任何存款,这种特征在南北疆地区差异较大,南疆地区农户存款普遍少于北疆地区农户。从表4农户存款的目的来看,从高到低依次为:生活开支(33.9%)、孩子上学(20.5%)、买生产资料(16.4%)、看病(13.6%)、养老(9.9%)、买或盖房(4.9%)和投资(0.8%),可以看出,生活开支、孩子上学、买生产资料、看病是农户存款的主要用途。由此也可以看出,样本农户存款都是以再生产或消费为目的,而用来投资的农户仅占0.8%,也就是说,农户的经济和生活水平还处于较低阶段,仅维持日常生活开支和基本的生产运营,这与城市居民多样化的存款目的差异性较大。

表4 新疆样本农户存款目的

(2)农户的存款意向分析。调查发现,农户如果有存款,愿意把钱存在农村信用社和商业银行里的农户占比分别为42.4%和22.9%,愿意把钱存在邮政储蓄银行和村镇银行的农户占比分别为10.4%和12.2%,这表明,随着农村金融服务覆盖率的提高,农户的存款有分散化的趋向。另外,还有12.1%的农户愿意把钱放在家里,这也说明还有一部分农户缺乏投资和安全意识,其金融素质还有待提高。

2.农户的信贷需求特征分析。调查显示,78.7%的样本农户都曾经借过钱,而且如果以后有需要,有近90%的农户表示还会借钱。因为大多数农户认为,存款不能满足其生产和生活需要,尤其是当遭遇天灾人祸时,存款远不能满足需要,所以新疆农户存在着较旺盛的信贷需求。其主要特征表现在以下几个方面:

(1)农户的信贷需求内容。新疆农户的信贷需求会随着农户经济条件的改变而发生改变,一般来讲,农户信贷需求要大于实际获得贷款的额度,也就是说,农村金融机构无法或主观上没有满足农户的全部信贷需求。表5是新疆样本农户的信贷获得情况,也由此可知农户潜在的信贷需求要远高于这一数值。

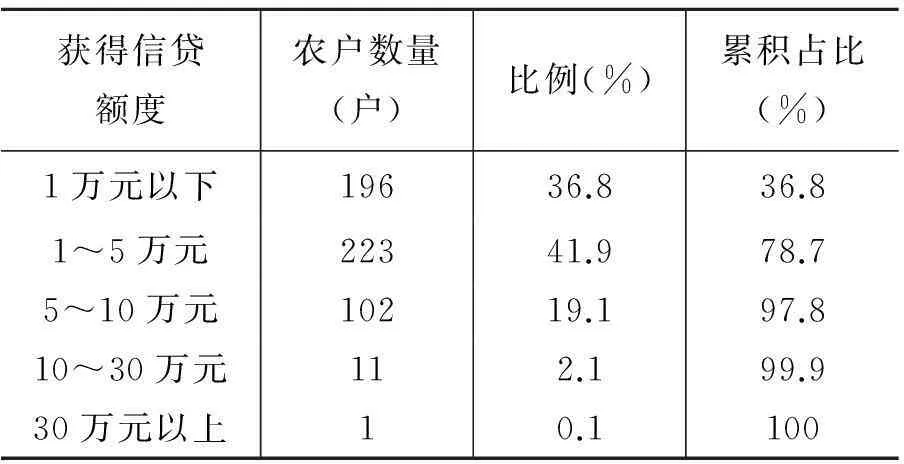

表5 新疆农户信贷金额获得情况

由表5可以看出,样本农户在金融机构获得贷款一般在5万元以下,获得额度较低,这与新疆各地区的经济发展水平密切相关,在经济较发达的北疆及东疆地区,获得金额较高,而在南疆三地州经济落后地区,获得额度较低。获得贷款在1万元以下的农户占比为36.8%,获得贷款在1~5万元的农户占比为41.9%,获得贷款在5~10万元的农户占比为19.1%,获得10万元以上的贷款仅12笔,占比为2.2%。获得5万元以下贷款额度的农户占比为78.7%,由此可知,新疆农户获得的贷款大部分为额度较小的贷款。从问卷调查的额度上看,最高额度可达135000元,最低额度仅为5000元。

从问卷中样本农户的贷款用途看,样本农户的贷款主要用于农业生产,如购买农资,占比为66.7%,而日常开支、看病和教育这三项生活性消费占比为29.5%,其他贷款用途占比仅为3.84%。由此可见,新疆农户的贷款主要用于基础性生产和生活,属于传统的初级性贷款需求,投资型和享受型贷款极少,这也验证了新疆农户的生活水平与内地及城市居民相比,差距较大。

从贷款期限看,1年以内的贷款占全部贷款的比例为45.19%,1~2年的贷款比例为41.35%,而两年以上贷款的比例为13.46%。由此可以看出,农户贷款多为短期贷款,而中长期贷款较少,这一方面是由于农业的季节性导致,另一方面是金融机构出于风险控制的要求,收紧了中长期贷款的发放力度。

从借款对象看,农户倾向于自己熟悉的金融机构或个人借款,喜欢向农信社贷款的农户占比为51%,而倾向于商业银行贷款的农户占比为18.8%,倾向于向亲朋好友借款的农户占比为23.6%。由此可见,农村信用社因其服务贴近农村而成为农户发展的主要信贷支持力量,同时,商业银行信贷比往年也有了较大改善。由于方便快捷,向亲朋好友借钱仍然是新疆农户喜欢的借款方式之一。贷款农户中,68%的农户还清了贷款,还有32%的农户没有还清贷款,主要原因:一是遭受自然灾害;二是收入不好;三是意外生病导致没按期归还贷款。这也与前面农户拥有的存款状况一致,农户由于存款很少,所以一旦遇到自然灾害、严重疾病或重大变故就可能导致贫困而无法归还贷款。

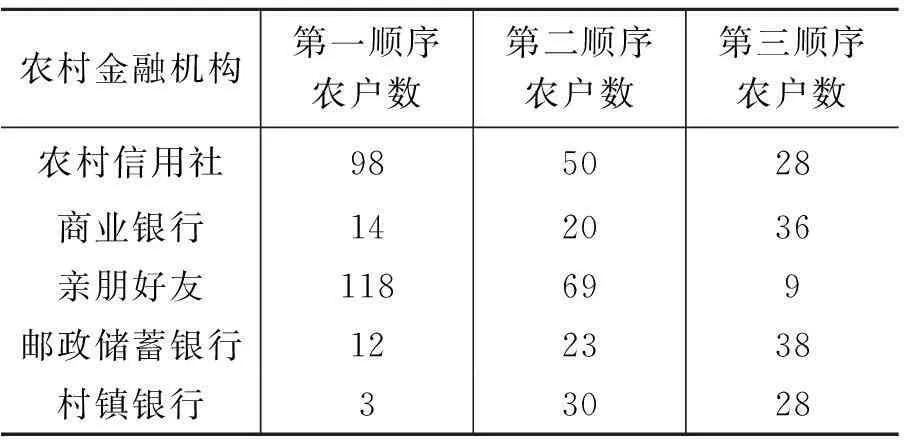

(2)农户的信贷需求满足情况。通过问卷对2008年—2013年样本农户是否获得过银行信贷的调查可知,62.2%的农户表示曾经获得过银行信贷,37.8%的农户表示从没向银行借过钱。而在借款的农户中,77.2%的农户认为银行信贷能够满足需要,还有22.8%的农户表示银行信贷需求没有被满足,由此可知,大部分农户的银行信贷需求能够实现,且高于全国平均水平。这不仅得益于新疆的农村金融机构近些年不断加大对农村经济发展的支持力度,也得益于新疆财政出台了一系列扶持农村金融发展的政策。从表6农户选择金融机构借款的先后顺序可知,农户首先选择向亲友借款,其次才选择向金融机构借款。而在信贷机构选择上,农户首选是农村信用社,可见,新疆农信社已经成为农户自己的银行,农信社的内生性使得其与农民具有天然的亲近感。由于村镇银行和邮政储蓄银行在农村开展信贷业务的时间不长,金融产品有限,农户因为陌生或信贷成本高而选择较少。

表6 新疆样本农户借贷优先顺序表

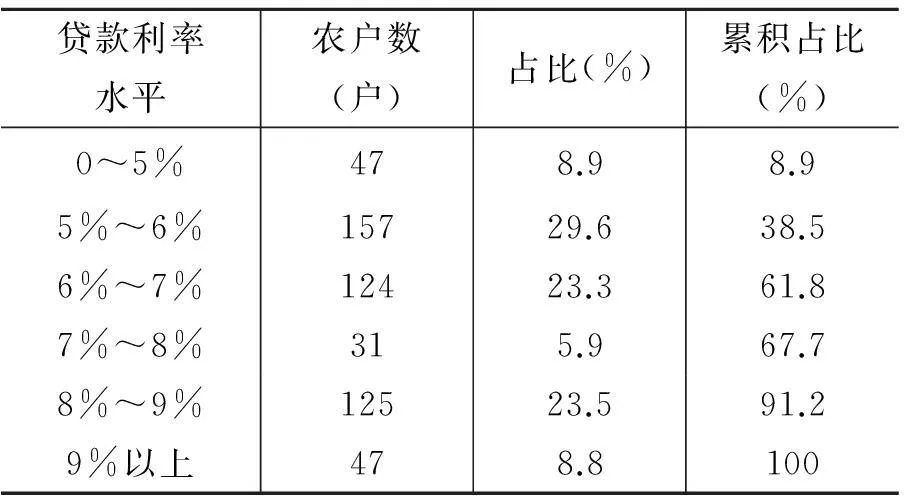

(3)利率水平及可接受范围。一般来说,贷款利率在9%以内,大部分农户都表示可以接受。从表7可以看出,8.9%的农户贷款利率水平为5%,52.9%的农户贷款利率水平为5%~7%,29.4%的农户贷款利率水平为7%~9%,还有8.8%的农户贷款利率水平为9%以上。可见,新疆样本农户现有贷款利率区间在9%以内,其中,农户获得的贷款利率最低为5%,而最高达20%。

表7 农户对贷款利率的接受程度

样本农户调查显示,就现有的利率水平来看,52%的农户认为利率水平太高,44.3%的农户认为目前的利率水平合适,仅有3.6%的农户认为利率较低,而这部分农户大都经济状况较好、生产能力较强、头脑较灵活。

问卷分析显示,89.7%的农户认为合适的利率水平应在10%以内,9.5%的农户能接受10%~15%的利率水平,仅有0.9%的农户能接受15%以上的利率水平。

(4)获得贷款的难易及原因。调查数据显示,样本农户中61.9%的农户认为贷款难,只有38.2%的农户认为不难,由此可知,贷款难问题还普遍存在。归结其贷款难的原因,大致有五个方面:一是认为贷款手续太过复杂,占比为36.3%;二认为是无力偿还贷款,占比为22%;三是认为利率太高而不敢贷款,占比为15.5%;四是认为无法按银行的贷款要求提供担保,占比为12%;五是认为无法提供抵押物,占比为9.3%。

3.新疆农户的保险需求特征分析。主要从农户的农业保险参与度、农户规避风险的措施及农户的保险意愿三个方面进行分析。

(1)农户的农业保险参与度及原因分析。问卷调查显示,样本农户中仅有41.8%的农户参加过农业保险,而58.2%的农户从没有参加过农业保险。参加的险种主要有种植险、自然灾害险、医疗保险、农业保险、家畜家禽保险和人寿保险等六大类险种,其中,种植险、自然灾害险和家畜家禽险是农户主要的投保险种。

问卷分析发现,参加了农业保险的农户中,认为保险费用较低的农户占比仅为11.3%,认为合理的农户占比为44%,认为较高的农户占比为34.6%,认为太高的农户占比为10.1%。也就是说,近一半参加过农业保险的农户认为保费较高。

对没有参加过农业保险的农户进行调查,发现没有参加的原因主要有四种:一是对农业保险不了解,占比为42.3%;二是认为保费不合理,占比为32%;三是认为没有参与的渠道和途径,占比为13.4%;四是对农业保险没有兴趣,占比为12.4%。

(2)农户规避风险采取的措施。通过调研和问卷分析可知,样本农户认为农业生产经营中常见的风险是自然灾害、天灾人祸、产品滞销、物价不稳定、市场价格不明和资金紧缺等。新疆的农业生产面临的最大风险主要是自然灾害风险,尤其是对种植业和养殖业的影响较大,新疆是自然灾害风险高发地区,如南疆地区的风灾、地震、旱灾较为普遍和严重,而北疆地区的风灾、雪灾、水灾较为普遍和严重,可以说一定程度上农业还没有摆脱靠天吃饭的约束。农户防范风险的措施主要有以下几种:一是通过参加农业保险来规避风险,占比为36.9%;二是等政府救济来应对风险,占比为17.6%;三是靠自己的存款或贷款来应对风险,占比为16.2%;四是靠借款或贷款来应对风险,占比为16.2%;还有11.7%的农户听天由命(见表8)。

表8新疆样本农户规避风险的各种措施占比

规避风险的措施农户数(户)比例(%)储蓄8616.2参加农业保险19636.9听天由命6211.7政府救济9417.6借款或贷款8616.2其他71.4

(3)农户的保险意愿。从问卷调查中样本农户的保险意愿来看, 26.1%的农户不想或不愿意购买农业保险,50%的农户认为如果费用较低就愿意购买农业保险,仅有23.9%的农户很想购买农业保险,认为参加农业保险对其经营是一个重要保障。当然,农户最在意的是一旦出险,其赔付比例的高低,这部分农户占62%;还有一些农户购买了农业保险,但第二年就没有继续购买,其中一个重要原因就是赔付太低,不能覆盖其大部分损失;还有61.1%的农户表示,如果政府没有保费补贴,就不愿意参加农业保险,仅有38.9%的农户表示还是会参加农业保险的。

总之,通过对农户的金融需求分析可知,新疆农村地区农户的金融需求与内地发达地区相比,无论总量还是层次上均处于较低水平,并且南北疆地区呈现出较大的差异性,南疆地区农户金融需求水平普遍低于北疆地区农户。

在金融需求中,信贷需求是农户最大的需求,目前新疆农户的信贷需求满足率为77.2%,高于全国60%的水平。农户信贷主要用于生产和生活等较低层次的需求,贷款期限受信贷双方的制约,一般在两年之内。农户贷款对象首选是亲友,然后是农村信用社,最后才是商业银行和邮政储蓄银行,这一方面说明了农村信用社深入农村,是农村普惠金融的主力军;另一方面也显示出商业银行和邮政储蓄银行还有很大的服务空间。新疆农户的守信意识还是比较高的,如无特殊原因,绝大多数农户都会按期还款。对于贷款利率,91%的农户可接受的贷款利率在5%~9%之间,这也说明新疆农户的利率承受能力较低。除了信贷需求,保险需求作为农户另一重要的金融需求,目前还处于受抑制状态,大部分农户对保险持观望态度,认为保险费率太高。

四、由农户金融需求看新疆农村普惠金融服务存在的问题

(一)农村普惠金融体系还不完善

虽然新疆农村金融服务体系日趋健全,但针对农户尤其是一般经济水平的农户开展业务的金融机构从数量和规模上均不充分,更多的金融机构把一般农户排除在金融服务之外,针对农户的金融服务产品单一、手段传统,这与普惠金融的宗旨是让所有群体均能享受到多层次的金融服务目标差距较大。此外,普惠金融机制不健全,缺乏针对农户的动态评价及多渠道的扶持机制。而且农村的征信体系建设也不完善,现在多由农村信用社进行信用体系的建设,其他金融机构参照农信社给予评级,但其评级的方法和手段欠科学性和动态化,不利于农户金融服务的可得性。

(二)农户金融需求受到抑制,存在双向排斥

首先是农户的信贷需求受到抑制,在信贷期限上,随着农业现代化水平的提高和农业结构的调整,农业生产的季节性越来越模糊,农户经营的多样性使大部分农户认为小额信贷的期限太短,与自己生产经营周期不吻合,希望能延长贷款期限。在信贷需求数量上,大部分农户认为信用额度太少,不能满足其生产和生活的实际需要。其次是农户的保险需求受到抑制。由于农业生产的低收益性和风险性,虽然农户有较强的保险需求,但由于相对过高的保险费率而不愿投保,导致因灾致贫的可能性大大增加。最后,由于新疆农户受教育水平有限,农户的金融素质较低,农户的支付结算需求及投资需求均受到较大抑制。随着金融网络化的快速发展,新疆农户,尤其是少数民族农户对金融机构提供的新业务无论是在理解上还是在操作上都存在着较大的障碍。此外,一部分少数民族农户汉语水平的低下也严重抑制了农户的金融需求。

(三)农户生产经营过程中的风险补偿机制不健全

目前,由于新疆农户的经营大多集中在传统的种养业上,且经营规模有限、经营结构单一,因此,自然灾害的发生和市场价格的波动导致农户的农业经营风险加大,加之新疆农村地区的保险和农产品期货市场发育严重滞后,农户的经营风险无法有效分散,损失无法被有效补偿,容易导致农户因灾致贫现象的发生。又由于新疆农村地区的社会养老保险和医疗保险的覆盖率低且保障程度有限,不能起到老有所养和病有所医的功能,一般农户因病致贫的情况也时有发生。这两方面的风险一方面使农户的承贷能力减弱,另一方面也使得放贷金融机构对农户的资信评定更加严格,降低了放贷规模。

(四)现代化金融工具和手段在农村的普及率不高

调研发现,新疆有相当数量的农户家庭有电脑能上网,手机的拥有量也较高,但由于受教育程度不高、金融素质较低,以及金融机构对有关互联网金融等现代金融理念的教育及宣传不够,使得大部分农户均未开通网上金融服务,不了解网上银行及手机银行等业务,更不了解网上理财及信贷平台,这使得城市与农村的金融服务差距越来越大。少数民族农户由于语言障碍,这种差距更大。

五、创新和完善农村普惠金融服务的对策建议

新疆要实现稳定和长治久安,最终在2020年与全国同步实现小康社会的总目标,农村的快速发展与稳定尤其重要,而农村的发展离不开农户收入及生活水平的不断提高,以及农户综合素质的全面提升。如何利用现代化手段和工具,通过建立适应性的普惠金融服务体系提高农户的收入水平,带动农户综合素质的全面提升具有重要的现实意义。

(一)完善普惠金融服务体系,建立农户的动态评价及扶助机制

较发达的北疆地区应适度开放农村金融机构的准入机制,引入竞争机制,增加金融服务的错层供给;而欠发达的南疆地区应加大原有金融机构的服务力度,通过制度化的财税优惠政策引导当地金融机构向更多农户提供信贷、结算、保险等基础性金融服务。此外,应建立政府、金融机构、农户三位一体的良性扶助机制,加大对农户的智力扶贫,不断增加农户接受正规金融服务的机会。最后,政府应牵头建立和完善农村征信体系的建设,建立科学动态的信用评价机制,与农户扶助机制相配合,增进农户的守信意识和自强意识。

(二)加大金融素质教育力度,使更多农户树立正确的金融理念

金融机构应利用短信、微信、网络、媒体等现代化工具,广泛宣传银行业金融机构基本业务知识,因地制宜,丰富和创新宣传解释工作方式。地方政府通过拨付专项资金,解决师资、吃住等方面的部分开支。例如,可以选出一些具有相对较高文化水平和具有一定宣讲能力的中青年干部和群众进行短期培训,然后由他们进行金融基本常识的解释和业务的简单介绍。

实事求是地宣传解释农业保险的作用,通过对农业保险的有限承保的正确解释,减少农户的疑惑,增强农户的保险意识和责任意识,提高农户的经营能力。

(三)农村金融机构应积极进行产品信息的收集和整理,对现有产品进行优化升级

针对现存的市场反馈信息,在不存在法律风险和监管限制的条件下,积极组织专业团队或借助上级支持,进行科学的成本、收益、风险、声誉等方面的分析研究,对现有金融产品进行业务流程的优化、产品条款的调整和评估方法的改进。农村金融机构应该在体系内设置专项资金和评价工作机制,对基层机构金融产品的细节调整建议和产品创新建议进行鼓励和奖励,有条件的金融机构可以组织专门的团队对市场反应较明显的产品或者产品要素进行专项调查研究,解决金融产品市场供求矛盾。各级地方政府本着发展地方经济和提高农村居民经营能力的思想,可以考虑对市场反响良好、对农户竞争能力促进明显的金融产品供给机构进行力所能及的激励。结合调研分析,农村信用中介组织应当做好存款产品服务、信贷产品价格、信用农户信贷额度和信贷管理系统的激励设计等方面的市场摸底工作,并由这类机构的省区分行(省级分公司)或总部牵头开展。

(四)各类农村金融机构应严格风险管理,保证农村金融秩序的稳定发展

调研分析的结果表明,新疆农村金融机构仍面临较为明显的市场风险,具体表现在一部分农户无力偿还贷款,一部分农户缺乏保险意识等基本的金融常识,对这些农户应当实行更为严格的市场准入要求,对与此类农户有经济联系的农户应当实行严格的风险监管,以此保护大多数农户的长期金融利益,也以此保障新疆农村正常的金融供求关系的持续性。对生产生活正常、但金融负担较重的农户,应当由乡村政府组织力量进行生产经营的优化。

(五)发挥农村金融的社会作用,促进农村的和谐稳定和长治久安

新疆农村金融发展也承担着维护农村社会稳定的历史责任,在目前新疆个别农村地区社情复杂、反分裂斗争形势严峻的条件下,农村金融机构应当优先支持综合条件较好的村组和农户,发挥其促进农村发展的基础作用,引领农户的生产经营和生活方向。

参考文献:

[1]潘功胜.关于构建普惠金融体系的几点思考[J].上海金融,2015(4):3-5.

[2]焦瑾璞.建设中国普惠金融体系——提供全民享受现代金融服务的机会和途径[M].北京:中国金融出版社,2009.

[3]吴国华.进一步完善中国农村普惠金融体系[J].经济社会体制比较,2013(4):32-45.

[4]王金龙,乔成云.互联网金融、传统金融与普惠金融的互动发展[J].新视野,2014(5):14-16.

[5]刘姣华,李长健.村镇银行保护农民金融发展权研究——从普惠金融的视角[J].云南社会科学,2014(5):90-94.

[6]焦瑾璞.构建普惠金融体系的重要性[J].中国金融,2010(10):12-15.

[7]韩俊.加快构建普惠农村金融体系研究[J].中国农村金融,2008(12):21-23.

[8]杜晓山.小额信贷与普惠金融体系[J].中国金融,2010(10):14-15.

[9]王睿,明悦.普惠性金融体系下中国农村小额信贷机构的研究分析[J].重庆大学学报(社会科学版),2008(5):28-34.

[10]焦瑾璞.我国普惠金融现状及未来发展[J].金融电子化,2014(7):15-17.

[11]何德旭,苗文龙.金融排斥、金融包容与中国普惠金融制度的构建[J].财贸经济,2015(3):5-15.

[12]肖翔.普惠金融指数的编制研究[J].武汉金融,2014(9):7-11.

[13]雷汉云.基于排斥理论的边疆地区金融包容发展创新研究——以新疆为例[J].江淮论坛,2015(1):109-113.

[14]周晓强.农村地区的普惠金融发展——以四川省为例[J].调查研究,2014(15):78-80.

[15]周孟亮,王琛.普惠金融与新型农村金融组织的目标重构[J].农村经济,2014(10):54-59.

(责任编辑:汪爱琴)

On Innovation of Inclusive Financial Services in Rural Areas in Xinjiang——Based on the Perspective of Financial Demand of Farmers

Yang Hongli,Gan Haiyan

(Xinjiang University of Finance and Economics,Urumqi 830012,China)

Abstract:China is to achieve a comprehensive well-off society in 2020, and the key to the overall goal is in rural areas. And as a less developed regions in Xinjiang, the rapid development of rural areas can not be separated from the role of inclusive finance. Based on the perspective of rural financial demands, through questionnaire investigation, current situation of the Xinjiang rural inclusive financial services from the deposit characteristics of farmers in Xinjiang, the characteristics of farmers credit needs and farmers insurance demand characteristics are analyzed in this paper. The results show that: the rural inclusive financial system is not perfect, there is a two-way exclusion of financial needs of farmers, the risk compensation mechanism in the production process is not perfect, modern financial instruments and means of penetration is not high.Therefore,it is suggested it is of necessity to innovate the inclusive financial system and mechanism to expand coverage of financial inclusion, promote the rapid growth of improving the farmers’financial literacy and income, and ultimately achieve rural economic and social harmony and stability and leap forward development in Xinjiang

Key Words:Rural Areas in Xinjiang; Inclusive Financial; Financial Demands

收稿日期:2016-04-25

基金项目:国家自然科学基金项目“西部少数民族地区金融排斥与普惠金融发展的空间结构效应”(71563050)

作者简介:杨红丽(1973-),女,讲师,博士,研究方向:区域金融;甘海燕(1977-),女,编辑,研究方向:货币理论与实践。

中图分类号:F832.7

文献标识码:A

文章编号:1007-8576(2016)03-0072-009

DOI:10.16716/j.cnki.65-1030/f.2016.03.009