关于推广扩大我国农作物收入保险的可行性研究

2016-01-15游悠洋

游悠洋

(云南财经大学 国际工商学院,云南 昆明 650221)

关于推广扩大我国农作物收入保险的可行性研究

游悠洋

(云南财经大学 国际工商学院,云南 昆明 650221)

摘要:从我国开展农作物收入保险的意义和大范围推广的可行性,以及保证农作物收入保险成功的三要素:产量数据和价格数据的准备、农产品期货市场的价格发现功能、我国农业保险公共财政和监管的支持出发进行分析,发现:尽管存在很多问题和不足,但整体上都具有一定的基础,而且发展趋势比较乐观;建议进一步完善区域产量数据和价格数据,落实分析农产品期货市场价格发现功能,加强管制农业保险公共财政和监管,可对部分地区部分作物进行试点工作,积极开展相关制度法规的探讨和准备,推动保险公司开展相关数据的积累和分析,鼓励有关定价和计量的理论基础的研究和探索。

关键词:农业保险;作物收入保险;区域产量;农业期货

农业保险作为市场化的风险管理和社会管理手段,在转变农业发展方式、促进农村金融发展和创新农村社会管理等方面潜力巨大。农业保险主要有产量保险和收入保险,产量保险主要应对产量的不确定性,收入保险主要应对农户收入受价格不确定性的影响。国内最基本最常用的是产量保险,对于产量保险的应用和研究已经比较深入,对于收入保险,国内的研究相对较少,只有对一种特殊的收入保险的保费做过实证研究[1]。

一、 我国目前农作物收入保险的现状

收入保险是农产品价格风险管理工具之一,它最初出现于1996年美国的联邦农作物保险计划,进而发展成为全球农业保险保费规模占比最大的险种。根据美国农业部公布的数据,到2010年,收入保险所覆盖的农作物面积占全部政府支持保险项目所覆盖农作物面积的比例,从1997年的16%提升至65%,成为美国最受欢迎的农作物保险项目。

近年来农业保险在我国发展迅速,目前,我国政策性农业保险试点工作从2004年开始,从2004年的4亿元增加到2011年的174亿元, 累计保费收入超过600亿元,户均赔款近600元,占农村人均年收入的10%左右。2011年,农业保险为1.69亿户(次)农户提供风险保障,承保主要粮油棉作物占全国播种面积的33%,全国有近90%的省、市、区开展农业保险。我国农业保险业务规模已超过日本,仅次于美国,跃居世界第二,成为全球最重要、最活跃的农业保险市场之一[2]。

2012年安信农保与松江区残联签约,率先为上海市松江区的32个残疾人扶贫基地,首次引入收入保险,不过它属于有一定福利性质的试点,在运作模式上、保险责任和费率设计等方面都与美国有很大不同。特别重要的是,这个收入保险在计算收入时使用的参考价格不够标准,区域性强,不适合其他地区大范围的采用,也不适合风险标的较大的情况。

农户未来收入的稳定性对其组织生产是非常重要的,未来稳定的现金流可以让其安心地贷款或预订生产资料,同时也可以使其更容易获得银行信贷。收入保险可弥补产量保险的一些缺点,比如丰收时,市场价格受供给影响常常会下降,这有可能使得农户收入不增反降,这时产量保险对农户是没有给付的,而收入保险则可以提供相应的补偿。

尽管产量保险可以应对作物产量的不确定性,但无法管理作物价格的不确定性,以致最终无法有效管理农户收入的不确定性。农户在灾年获得的赔偿通常是以货币形式支付的,即使是对产量保险,在实际操作中,保费和赔付额都要通过单产价格转换为金额,一般以当时的市场价格为准,而价格是有市场风险的,波动性有可能更大。随着全球化的影响,作物价格的波动也具有传导性,因此其波动也比产量的波动要大。通过对美国1975—2004年的实证分析,结果显示收入的波动无论从作物类别或区域类别都比产量的波动要大。

二、基于三大要素的我国大范围开展农作物收入保险的前提基础问题探析

据2011年美国权威研究显示,适用于农作物收入保险在全球各区域的数据,以及全世界多国实证统计显示,农业收入保险要取得成功应当具有三大可行性要素:丰富的区域产量和价格信息;高效的价格发现途径;广泛而有力的公共财政和监管支持。

(一)我国农作物区域产量和价格信息的丰富性问题

对于收入保险,较为准确的保险费率依赖于区域产量的分布、价格的分布和产量与价格的相关关系,合理地估计这些分布和关系需要大量准确的历史数据,否则费率的错误制定可能对保险计划产生严重打击。我国有丰富的区域产量数据,我国农业统计数据的最小行政单元是县级,从1950 年以来已经积累了大量的县级农业统计数据,对于区域产量的建模和分析也有了很多文献[3]。但我国在历史数据的准确性上尚且需要完善。由于农业在我国特别重要,历史数据的准确性也需要特别受重视,所以在农业产量数据的统计上,要进一步保障准确性和可靠性[4]。

(二)价格发现途径的高效性问题

要确定收入保险中的价格,必须找到一个透明、客观和不可操纵的价格指标,否则签订收入保险的双方将无法对标的价格达成一致。这个价格指标应当具有5个性质:标准化、可量化检验、频繁的价格发布、基于充分竞争的定价、能较好地反映标的价值。而期货价格指数正好满足这些性质,具有高效的价格发现功能,以这个指标为基础,就能构造双方都满意的合约[5]。由于我国三大期货交易市场成立近二十年,规范经营近十年,近五年市场化程度越来越高,如果价格指数采用期货价格指数的话,国内也拥有了一定数量可靠规范的交易数据信息。但由于期货交易市场成立较晚,规范经营时间更短,采用这些数据进行某种收入保险保费的测算尚且不准确,存在一定问题[6]。

目前,我国各地正在探索建立期货农业经营模式,建立了“公司+农户”、“期货+订单”新型经营模式,但是通过类似远期合约的“订单”或期货合约只能管理作物价格上的不确定性,并不能保证农户收入不损失,如果采用产量保险加远期合约的模式,又增加了两者的协同问题和多余的步骤。所以探寻直接保收入,可以减少中间成本,将复杂的价量关系交给保险人去考虑的途径急需发掘,以便使农户能专心从事专业活动。

(三)公共财政和监管支持的广泛性和有力性问题

以各国开展收入保险的现状来看,广泛而有力的公共财政和监管支持是收入保险能取得成功最为重要的因素。一般来说由于农业保险具有公共物品性质,并且农业在国民经济中占有重要地位,世界上很多国家都建立了农业保险政策支持体系。但就收入保险来看,由于其具有特殊的复杂度,需要在保费补贴、再保险补贴、公共资金合理使用的监管、标的价格指标和保证价格的监管等多个方面得到更多的支持和监管。目前,公共财政和监管支持较弱的国家和地区,如欧盟和巴西,其业务量近年来都在衰退,而支持相对较强的美国和加拿大(艾伯塔地区)业务获得了较快增长。我国农业保险公共财政和监管支持虽然有一定基础,但受重视程度仍然需要显著增强。虽然与国外相比,仅从保费补贴一项来说,我国对农业保险的补贴标准并不低。世界银行在65 个国家的调查结果显示,国外对农业保险的财政补贴是30%~60%,保险费补贴平均是44%。而我国对农业保险的财政补贴虽然根据地区会有所差异,但一般不会少于60%。例如:财政部财金〔2012〕2号规定现行的中央财政种植业保险保费补贴政策中“省级财政至少补贴25%的基础上,中央财政对东部地区补贴35%、对中西部地区补贴40%”。江苏省2008年农业保险种植业参保品种保费补贴政策规定“各级财政补贴比例不低于70%”。但从农业对于我国的重要性,以及我国人口众多,人均农业资源尚且较少,补贴力度仍然需要加强。而且我国存在地区经济构成,农业产出占该区域经济总产出比例有差别,对部分地区,尤其中西部地区,补贴依然不够。目前我国农业保险补贴存在很多问题,例如,财政补贴的范围较窄,保险补贴方式单一,没有对经营管理费、税收和再保险的补贴。

三、我国大范围推广作物收入保险的可行性对策讨论

我国在以上三个方面尽管存在很多问题和不足,但整体上都具有了一定的基础,所以发展趋势和受重视程度都应该不断增强。

(一)区域产量数据和价格数据的准备

我国的农产量抽样调查方法采用的是实割实测调查,它是当前搞准粮食产量数据的一种最有效的方法,也是国际上通用的一种方法。我国农产量抽样调查方法从1962年建立起来的,后来虽经几次大的机构调整和变化,但抽样调查的基本方法没有变,直接调查、直接上报的方式没有变。粮食产量数据的采集和汇总都是直接来自农户和田块的调查样本。样本抽选出来后,要经过国家统计局在各省的调查总队,以及地(市)、县调查队核实、确认,把样本落实到村民小组,落实到农户和田块。为了保证数据质量,国家统计局应该要能严格地从数据质量上控制流程,同时也要对调查资料进行检查、核查,事后质量抽查。

(二)农产品期货市场的价格发现功能分析

我国农产品期货市场化程度已经比较高,部分作物如大豆、玉米期货已经具有较强的价格发现功能[7]。采用期货价格指数作为收入保险的价格指标,最核心的要求是期货价格指数能发挥价格发现功能,即“市场通过公开、公正、高效、竞争的交易运行机制,形成具有真实性、预期性、连续性和权威性价格的过程”[8]。以这个指标为基础,就能以最低的交易成本构造双方都满意的合约,让签订收入保险的双方很容易对标的价格达成一致。国内关于期货市场的价格发现功能的研究已经有很多,本文主要考虑三种农产品期货,即大连商品交易所的大豆、玉米期货和郑州商品交易所的小麦期货[9]。

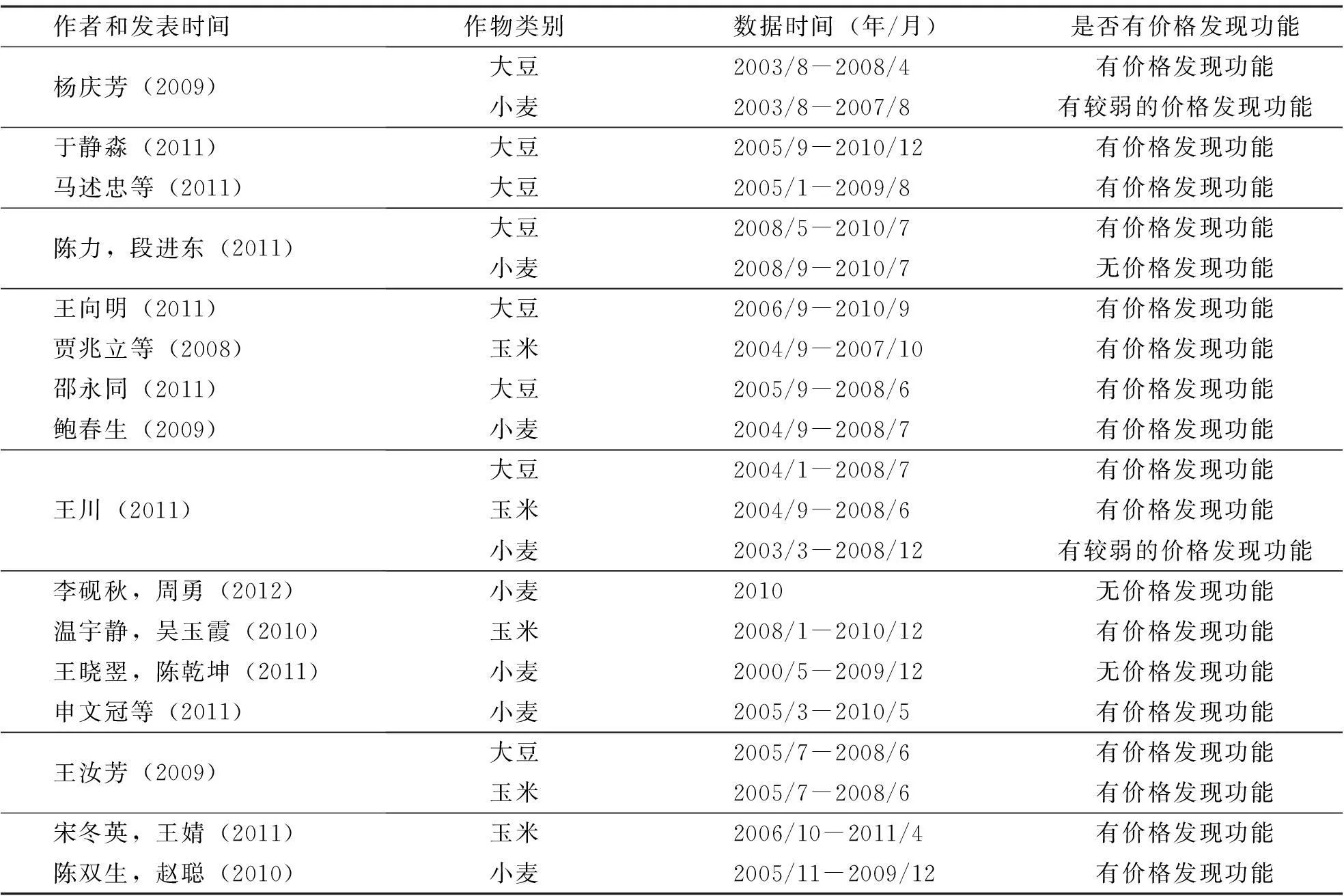

通过对2008—2011年三种农产品期货价格发现功能实证分析的主要文献进行归纳(见表1), 发现几乎所有现有文献都显示:大豆、玉米期货已经具有较高的价格发现功能,而对小麦期货价格发现功能的研究结果差异较大,认为“有”和“没有”的数量相当[10]。这个结果较早期的研究已经有了很大变化,早期的研究结果几乎都认为小麦期货市场是无效的,这是因为小麦关系到国家粮食安全,政府对小麦的价格控制较强,小麦期货合约定价缺乏市场内在的促进机制,但近几年,小麦市场化程度在加强。因此,笔者认为对于大豆和玉米,以其相应的期货价格指数作为收入保险的价格指标时机已经成熟,而小麦收入保险的价格指标还需要进一步研究。

表1 2008—2011年文献中关于三种农产品期货价格发现功能的实证分析结果

在我国,由保险公司作为收入保险的管理者有着更为重要的意义。由于我国期货农业的中介以合作社和粮食龙头企业为主,这两者并不是专业的风险管理机构,也没有充分的金融管理经验,它们不可能对每个农户的收入提供非常全面的服务。因此,由具备丰富产量保险知识和金融风险管理经验的保险公司经营作物收入保险将是我国农业产业化的一个很重要补充。

(三)我国农业保险公共财政和监管支持分析

收入保险费率的补贴需求并不比产量保险的高很多。一般来说,收入保险费率会相对较低,但这种关系并不稳定,各地区差异较大。收入保险的费率一般低于产量保险的费率,但是在单产与价格的相关系数较小的时候,价格因素可能增加波动性,从而使最终收入保险的费率较高。美国 1973—2006年的作物产量与价格有负相关关系,并且当作物面积较大时,大豆和玉米价量之间有较强的负相关关系,意味着在同等条件下,收入保险费率较低。从对我国某种作物收入保险的纯保费测算来看,在85% 的保障水平下,玉米和大豆的收入保险纯保费高于产量保险的纯保费,但低于政策性农业保险的实际费率。在巴西开展的收入保险计划,其早期可以在没有政府补贴的情况下以每年10%的速度发展。因此,以现有的财政补贴力度,应该能保证收入保险的运行。

我国政府对农业保险的支持力度和重视程度应该进一步快速加大,立法和监管制度也应该尽快出台。财政部财金〔2012〕2号指出“自2012年起,在现行政策基础上,财政部将进一步加大对农业保险的支持力度,增加保费补贴品种、扩大保费补贴区域、支持提高保障水平。” 2012年初,保监会主席项俊波表示,今年保监会工作重点之一就是推动农业险、巨灾险的发展,推动在立法层面建立统一的农业险制度框架,并将巨灾险纳入国家综合灾害防范体系。

早在2007年我国就启动了《政策性农业保险条例》的立法工作,2012年5月,国务院公布了《农业保险条例(征求意见稿)》,并向社会公开征求意见。为配合意见稿起草,保险监管部门正在研究制定《农业保险监管暂行办法》,提出相应的监管要求和规范。因此,在“十二五”期间,这两个制度条例将得以实施,农业保险在制度方面应该由此而得到保障。从上述内容来看,我国政府对农业保险的大力支持是很明确的。对于收入保险,标的价格指标和保证价格的监管是一个很重要的因素,这些问题更偏向于技术性,基本的农业保险制度出台,应该进一步落实完善收入保险的标的价格指标、保证价格的监管。

综上所述,我国有丰富的区域产量数据,一定数量可靠规范的农业期货交易数据,大豆和玉米期货已经具有较高的价格发现功能,农业保险公共财政和监管支持已经有一定基础,并且支持力度和受重视程度在显著增强,所以我国在作物收入保险的三个基本要素上已经初步具备了进行大面积开展的基础。

四、结论

农业保险是我国农业产业化的重要支柱之一,开展农业作物收入保险对农户来说有着比农业产量保险和期货农业更重要的意义。它能给农户的收入提供最为可靠的保险保障, 保证农户拥有稳定的未来收入,这种收入的稳定性可以让农户安心地贷款、安排生产,并获得银行的信贷,保障其能专心地从事专业活动。作物收入保险的有力发展,将对农业经济产生重要影响,也会对保险行业创新产生很强的推动作用。

根据本文以上关于我国大范围推广作物收入保险的三个可行性要素分析,我国在以上三个方面尽管存在很多问题和不足,但整体上都具有了一定的基础,而且发展趋势比较乐观。我国有丰富的区域产量数据,一定数量可靠规范的农业期货交易数据,大豆和玉米期货已经具有较高的价格发现功能,农业保险公共财政和监管支持已经有一定基础,并且支持力度和受重视程度在显著增强,因此,笔者建议可对部分地区,部分作物种类,如大豆、玉米,进行试点工作,同时积极开展相关制度法规的探讨和准备,推动保险公司开展相关数据的积累和分析,鼓励有关定价和计量的理论基础的研究和探索。

[参考文献]

[1]姜会飞.农业保险费率和保费的计算方法研究[J].中国农业大学学报,2009,14(6):109-117.

[2] 中研华泰研究院. 2012—2016年中国农业保险行业市场投资分析及发展前景预测报告[R].2012.

[3]杨晓娟,刘布春,刘园.中国农业保险近10年来的实践与研究进展[J].中国农业科技导报,2012,14(2):22-30.

[4]谢凤杰,王尔大,朱阳.基于Copula方法的作物收入保险定价研究——以安徽省阜阳市为例[J].农业技术经济,2011(4):41-49.

[5]付磊. 农业收入保险介绍与借鉴[N]. 中国保险报, 2011-11-15.

[6]韦革. 粮食产量统计:用农户和田间数据说话[N]. 中国信息报,2011-10-18.

[7]杨庆芳.大豆期货与小麦期货发现价格功能的比较研究[J].安徽农业科学,2009,37(22):10725-10726, 10747.

[8]于静淼.金融危机背景下中国农产品期货市场的价格发现与风险规避研究——以大豆类期货为例[D].沈阳:沈阳农业大学,2011.

[9]贾兆立,白玫,王海军,等.中国玉米期货市场价格发现功能的实证分析[J].数学的实践与认识,2008,38(15):81-85.

[10]王川.我国粮食期货市场与现货市场价格传导关系的研究[J].中国食物与营养,2011,17(2):46-51.

Feasibility of Developing Crop Revenue Insurance in China

YOU Youyang

(International Bussiness School, Yunnan University of Finance and Economics,Kunming 650221,China)

Abstract:This paper discusses the significance and the feasibility of developing crop revenue insurance in China. There are three critical factors for successful schemes, i.e. ample regional yield-price information, effective ways of price discovery and extensive public support for regulation and finances. Although there are problems and inefficient, the foundation of developing crop revenue insurance in China is available, the developing trend is optimal comparatively. We suggest well-preparing regional yield data and price data, complement the value-found function of crop futures market, reinforce the regulation of agriculture insurance fiscal fund, crop insurance can be implemented in some region experimentally, the discussion and preparation of some rules should be actively developed, specified insurance company can try to accumulate and analyze relevant data in order to research and explore the principal of pricing and measure.

Keywords:agriculture insurance; crop revenue insurance; regional yield;agriculture futures market

DOI:10.3969/j.issn.1004-390X(s).2015.02.006

通信作者:*孟志永(1989—),男,山东滨州人,主要从事居家养老研究。

作者简介:何兰萍(1973—),女,安徽铜陵人,副教授,博士,主要从事社会福利与社会政策研究。

基金项目:教育部人文社科项目(13YJA840006)。

收稿日期:2014-09-28修回日期:2014-10-24网络出版时间:2015-04-0210:41

中图分类号:F 323

文献标志码:A

文章编号:1004-390X(2015)02-0020-05