会计实践教学考核评价多元化探析——基于成果导向

2015-12-28杨鑫慧

杨鑫慧

(黑龙江职业学院,哈尔滨 150080)

评价是会计实践教学的重要组成部分,科学的评价体系是实现教学目标的重要保障。长期以来,在我国的高职会计实践教育教学中,主要是以终结性评价作为教学实践评价。2013年6月,我国被接纳为《华盛顿协议》签约成员后,成果导向教育理念引导我国工程教育改革,成果导向教学中的评量理念提倡通过评价使学生在学习过程中不断体验进步与成功,认识自我,建立自信,调整学习策略,促进学生综合能力的全面提高,这对我国高职会计实践教学也具有现实指导意义。

一、多元化评价的内涵

“多元”,是指主体多元、维度多元、形式多元、范式多元、功能多元。多元化评价是对学生知识、能力、素质综合评价的多元评价系统,强调在评价的内容、过程、方式、方法、手段及其管理等环节的多样性。

多元化的评价往往至少有三个突出的特点:第一是多维化的评价内容,即从多角度、多方位不同的层面上针对学生的学业以及其他方面的综合素质进行评价;第二是多样化的评价方式,对相关的各种评价方式进行有效地结合,然后再结合实践应用和书面考试;第三是评价主体多元化,评价时不但要有学校以及教师的相关评价,还要有学生自己的评价,包括学生之间的互评和学生自身的自评。

多元化评价实施中的基础原则:一是注重评价过程,二是评价应该以目标以及方式的多元化为原则,同时还要注重评价过程。

二、会计实践教学考核评价存在的问题

相对于形式多样的实践教学方式,实践教学的考核评价体系存在三个方面突出问题。

(一)观念陈旧、考核方式单一

会计实践教学中实践课程成绩仅凭学生出勤情况和实验报告进行考核评定。没有结合实践性环节的特点进行针对性的特色考核与评价。考核内容简单,方式单一,这种单一形式难以全面评价一个学生的职业技能水平,容易使学生失去学习兴趣,不利于学生自信心的培养也不利于学生平时知识量的积累。导致学生对平时的理论学习和实践操作过程的要求不严格,实践教学考核流于形式。

(二)手段落后、考核不全面

在我国的高职会计实践教学教育中,侧重于专业技能考核,考核成绩优秀只代表专业知识掌握得不错,其他的如获取信息能力、沟通合作能力、创新能力、执行力、人文素养等则无法通过传统的考核方法评定,影响了学生综合职业素养的形成。

(三)考核评价实时性差

现今的会计实践教学考核大多在事后,即实践教学结束后回收的实践报告为考核依据。会计实践教学目的在于提高学生发现问题、分析问题和解决问题的能力,考核重心放在事后相对来说比较滞后,无法形成实践教学的及时反馈和互动,使学生在学习期间不能及时得到矫正性信息;不利于提高学生的实践能力,达不到发现问题、解决问题的预期效果。

(四)考核主体单一,由教师独断

高职的会计实践教学没有将考核看做是由教师、学生、第三方共同参与的交互过程。未能将学生自评、互评、师评相结合并通过某种方式和途径吸纳社会、学生本人及其所属群体的考核意见。在教学考核过程中,由教师独断,被评价者被动接受评价,没有反馈与救济程序。这样的情形导致实践教学中学生的积极性参与性下降,导致考核成绩的可信度、全面度下降。

如何通过构建科学合理的实践教学考核评价体系促进会计类专业实践教学质量的提高,成为当前高职会计专业教育中必须解决的问题。

三、成果导向教学对会计实践教学多元化考核的启示

会计实践教学的考核,除注重学生专业技能考核外,还要兼顾职业素养和人文素养的考核,而成果导向的教学评价聚焦在学习成果上,而不是在教学内容以及学习时间、学习方式上。采用多元和梯次的评价标准是成果导向的特点,其评价强调达成学习成果的内涵和个人的学习进步,不强调学生之间的比较。根据每个学生能达到教育要求的程度,赋予从不熟练到优秀不同的评定等级,进行针对性评价,通过对学生学习状态的明确掌握,为学校和老师改进教学提供参考,逐级达到顶峰。将学生的学习进程划分成不同的阶段,并确定出每阶段的学习目标,这些学习目标是从初级到高级,最终达成顶峰成果。这将意味着,具有不同学习能力的学生将用不同时间、通过不同途径和方式,达到同一目标。这对会计专业实践教学有特别的借鉴意义。会计实践教学也可以从专业知识、技能操作过程、职业素质等方面进行评价。实践过程中,每小组选派代表汇报本小组的实时实训情况并展示阶段性成果和最终成果,在些期间同时进行小组互评,每位同学小组之间亦可进行自评,最终成绩由教师评价、学生自我评价、小组评价三方组成。

四、评价方法及案例

在进行本校学生的教学评价的过程中,我们结合多种有效的评价方式,学生学习成长过程的态度和相关的成绩都要纳入在学业成绩档案中。此外,对学生的课堂表现、日常作业以及练习的考核、学生对自我的评价、学生之间的互相评价还有阶段和期末成绩都要进行整理,并最终形成考核成绩。在评价方法上,学校以及教师如果做到更加关注学生学习的过程,不仅可以充分地调动学生的自律性,还可以有效激发学生自主学习的积极性。以下是我们提供的一些形成性评价活动案例。

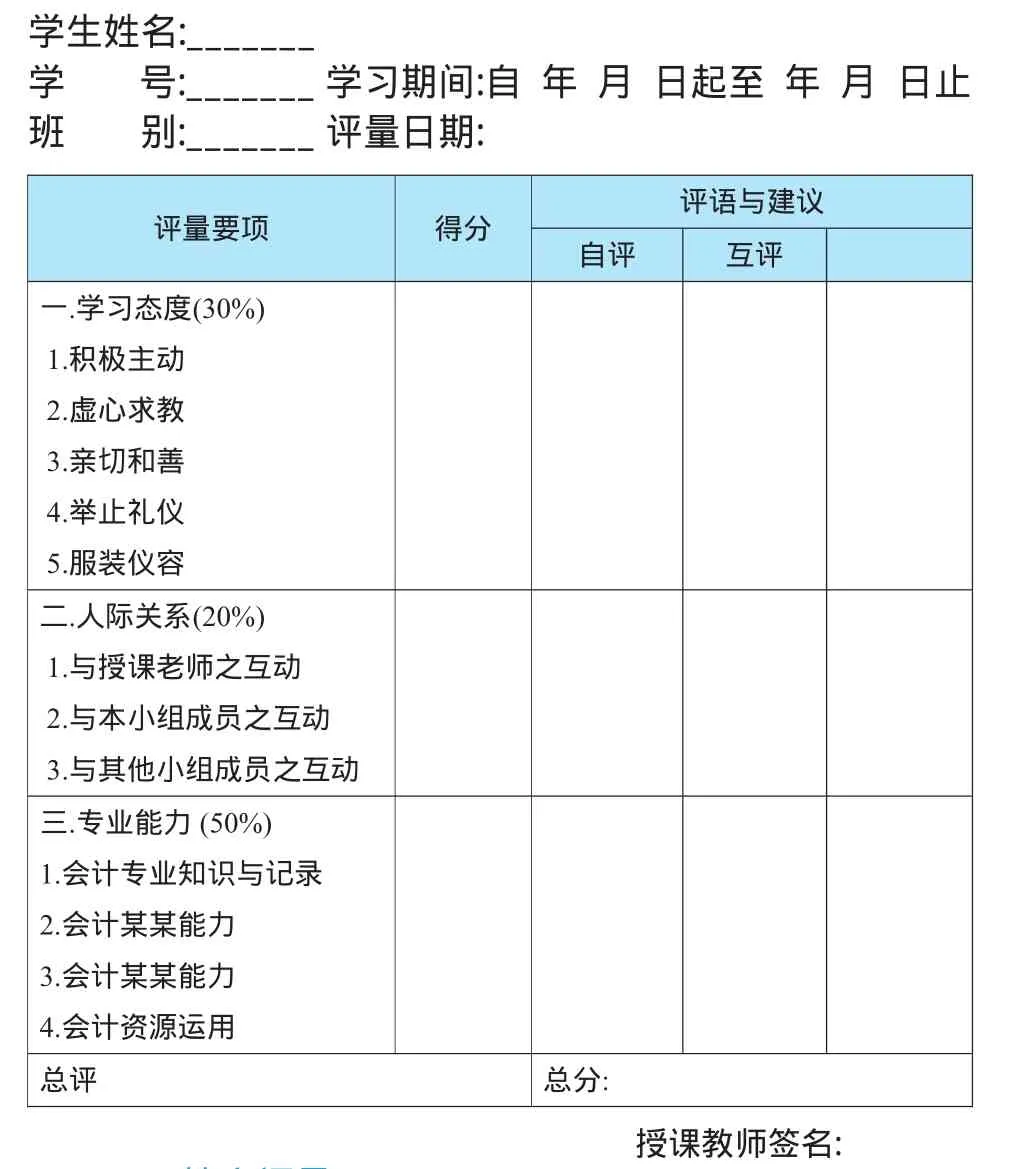

(一)学生实作评量

会计实践教学学生实作评量表(附评量规准)

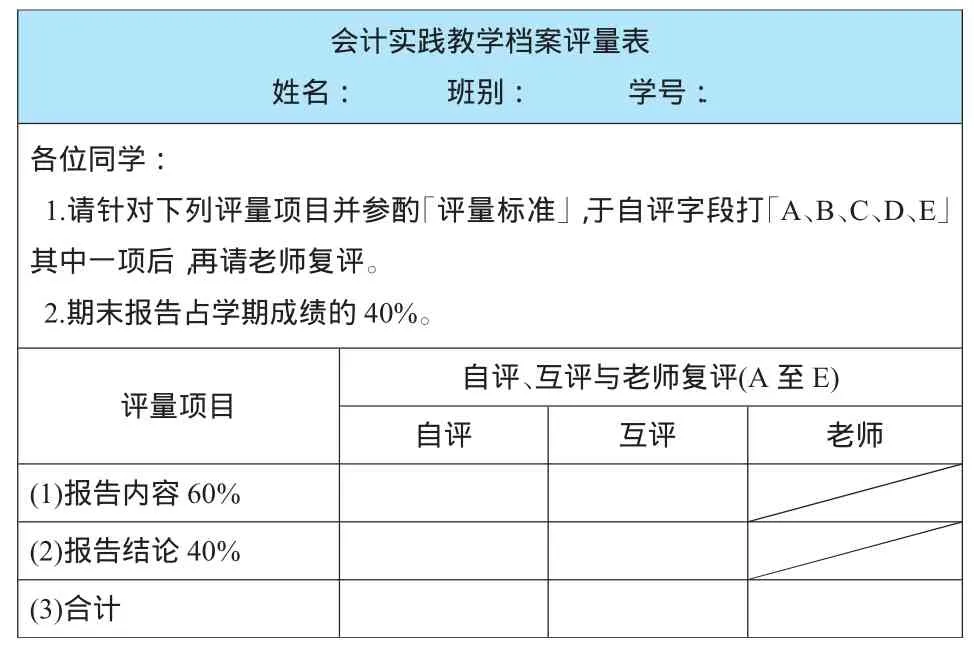

(二)档案评量

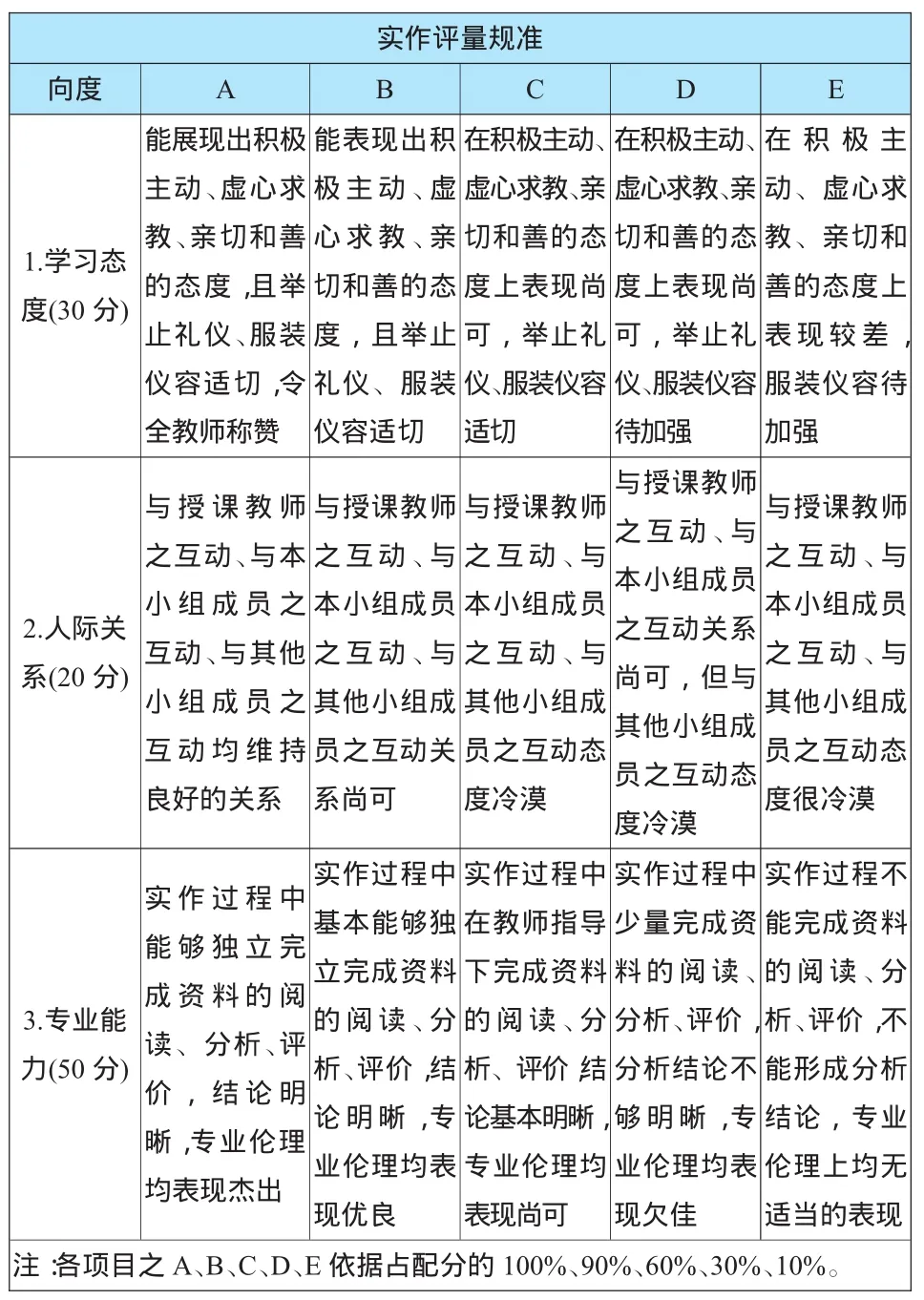

评价与教学伴生伴随,元化的形成性评价是关注学生学习过程当中的评价手段,评价强调学生在学习过程中的进步,其实这不是一个全新的形式,而是很多优秀传统方法经验的升华,面对丰富多彩的形成性评价活动和方式,我们要选择与学生的学习经历和他们的真实生活相接近的评价方式;而且应尽量创设运用语言的、有意义的评价活动,使学生能够把所学的知识运用到实际的评价活动中去。

实作评量规准向度A B C D E 1.学习态度(30分)能展现出积极主动、虚心求教、亲切和善的态度,且举止礼仪、服装仪容适切,令全教师称赞能表现出积极主动、虚心求教、亲切和善的态度,且举止礼仪、服装仪容适切在积极主动、虚心求教、亲切和善的态度上表现尚可,举止礼仪、服装仪容适切在积极主动、虚心求教、亲切和善的态度上表现尚可,举止礼仪、服装仪容待加强在积极主动、虚心求教、亲切和善的态度上表现较差,服装仪容待加强2.人际关系(20分)与授课教师之互动、与本小组成员之互动、与其他小组成员之互动均维持良好的关系与授课教师之互动、与本小组成员之互动、与其他小组成员之互动关系尚可与授课教师之互动、与本小组成员之互动、与其他小组成员之互动态度冷漠与授课教师之互动、与本小组成员之互动关系尚可,但与其他小组成员之互动态度冷漠与授课教师之互动、与本小组成员之互动、与其他小组成员之互动态度很冷漠实作过程不能完成资料的阅读、分析、评价,不能形成分析结论,专业伦理上均无适当的表现注:各项目之 A、B、C、D、E依据占配分的100%、90%、60%、30%、10%。3.专业能力(50分)实作过程中能够独立完成资料的阅读、分析、评价,结论明晰,专业伦理均表现杰出实作过程中基本能够独立完成资料的阅读、分析、评价,结论明晰,专业伦理均表现优良实作过程中在教师指导下完成资料的阅读、分析、评价,结论基本明晰,专业伦理均表现尚可实作过程中少量完成资料的阅读、分析、评价,分析结论不够明晰,专业伦理均表现欠佳

会计实践教学档案评量表姓名: 班别: 学号:.各位同学:1.请针对下列评量项目并参酌「评量标准」,于自评字段打「A、B、C、D、E」其中一项后,再请老师复评。2.期末报告占学期成绩的40%。评量项目 自评、互评与老师复评(A至E)自评 互评 老师(1)报告内容60%(2)报告结论40%(3)合计

档案评量规准符号 A B C D E(1)报告内容60%结构合理、条理清晰、表述自然流畅结构较为合理、条理较为清晰、表述较为流畅结构基本合理、条理基本清晰、表述基本流畅结构、条理、表述均欠佳结构、条理、表述均不合理(2)报告结论40%语言精练、用语规范、结论明晰(2%)语言较为精练、用语较为规范、结论较为明晰((1.5%)语言较为精练、用语规范、结论不明晰(1%)语言较为精练、用语不规范、结论不明晰(0.5%)语言、用语结论均不合理(0%)说明: