股权激励税会差异分析*

2012-10-23彭明

彭明

(湖南省宁乡县国家税务局;湖南 宁乡 410600)

股权激励是企业激励的一种有效方式,它通过设立一定的行权条件来限制被激励者行权,从而达到激励和约束的目的。股权激励的会计处理和税收处理存在差异。

一 税会差异分析

(一)会计处理

在我国,股权激励在会计上按CAS11准则执行。

对于权益工具的公允价值无法可靠计量的,企业应当在获取对方提供服务的时点、后续的每个报告日以及结算日,以内在价值计量该权益工具,内在价值变动计入当期损益。同时,企业应当以最终可行权或者直接行权的权益工具数量为基础,确认取得的服务。并遵循以下要求:(1)结算发生在等待期内的,企业应当将结算作为加速可行权处理,即立即确认本应于剩余等待期内确认的服务金额;(2)结算支付的款项应当作为回购该权益工具处理,即减少所有者权益。结算支付的款项高于该权益工具在回购日内在价值的部分,计入当期损益。

后者是现金结算的股份支付。企业应当在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值,将当期取得的服务计入相关资产成本或者当期费用,同时计入负债,并在结算前的每个自查负债表日和结算日对负债的公允价值进行重新计量,将其变动计入损益。对于授予后立即可行权的,企业应当将在授予日按照企业承担负债的公允价值计入相关资产成本或者费用,并在结算前的每个资产负债表日和结算日对负债的公允价值进行重新计量,将其变动计入损益。

(二)税收处理

按照国家税务总局2012年第18号《关于我国居民企业进行股权激励计划有关企业所得税处理问题的公告》(以下简称《公告》)的规定,税务处理不再区分权益结算的股份支付和现金结算的股权支付,但前提是本公司股票为标的,对其董事、监事、高级管理人员及其他员工进行的股权激励。按下列规定执行:(1)对股权激励计划实行后可立即行权的,上市公司可以根据实际行权时该股票的公允价值与激励对象实际行权支付价格的差额和数量,计算确定作为上市公司工资薪金支出,依照税法规定进行税法扣除;(2)有等待期的,上市公司在等待期内按CAS11计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励可行权后,上市公司可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确认作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。同时,公允价格以实际行权日的收盘价格确定。另外,在我国境外上市的居民企业和非上市公司,按照证监公司字(2005)151号《上市公司股权激励管理办法(试行)》(以下简称《办法》)的规定,建立了职工股权激励计划,且在会计处理上按CAS11准则处理的,其企业所得税处理,比照上述规定执行。

(三)差异分析

1、具体差异:

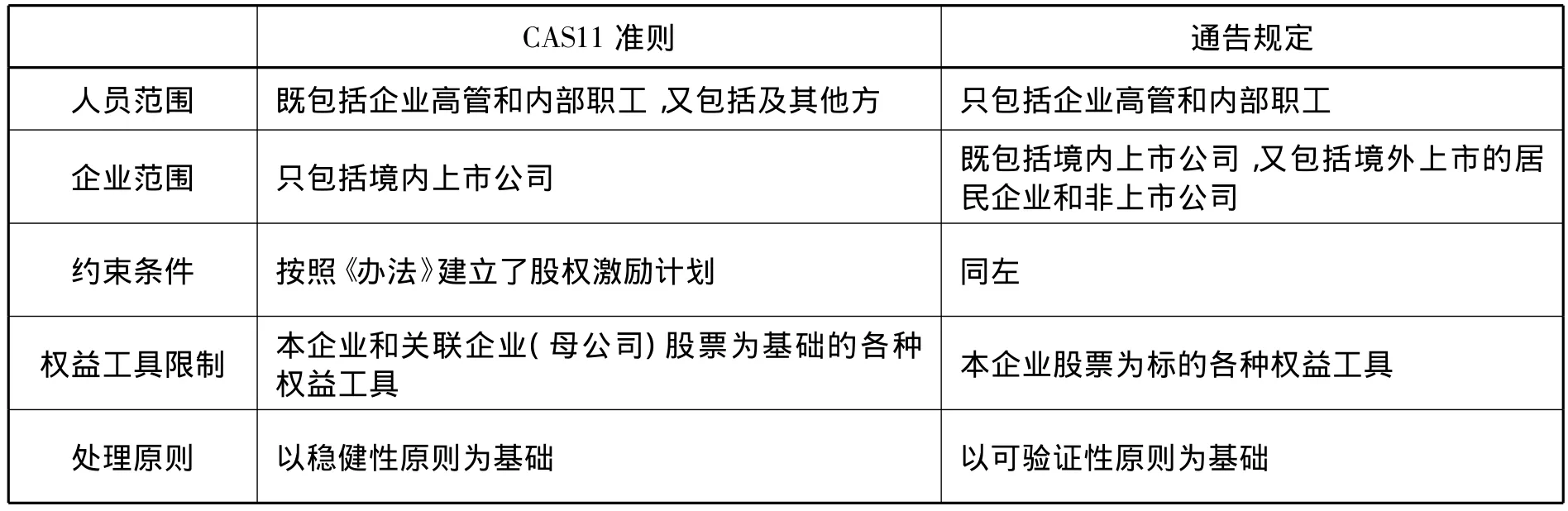

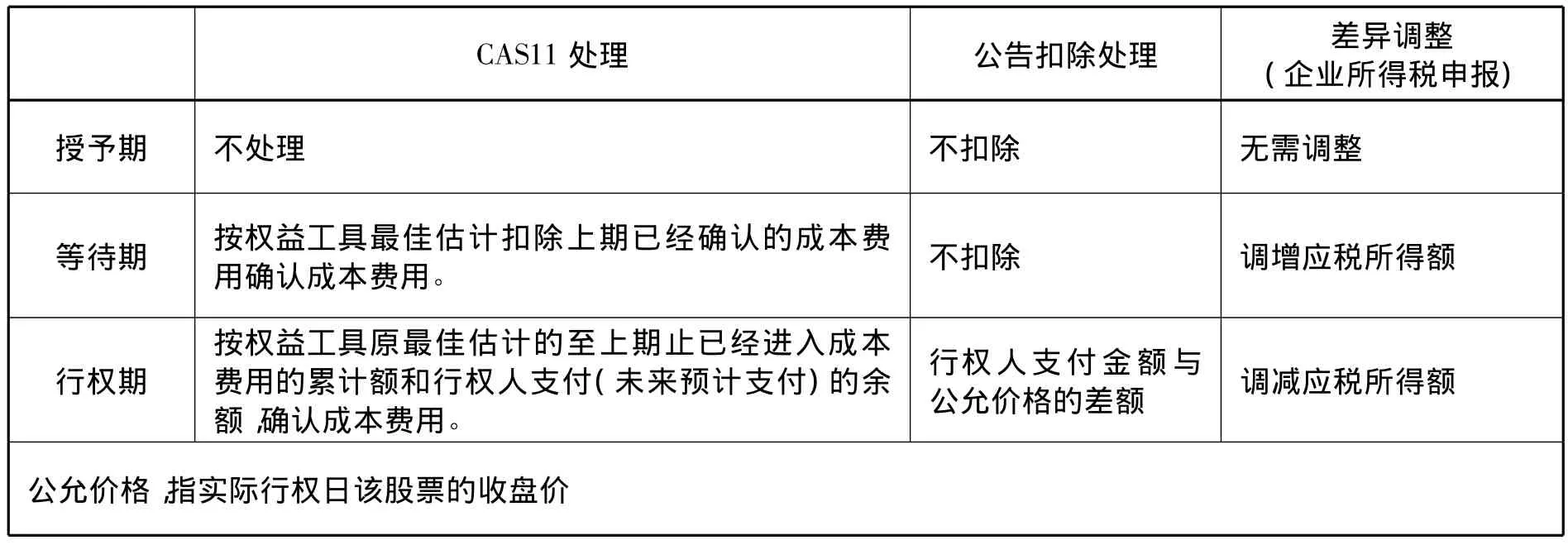

从上面的会计处理和税务处理规定可以看出,两者存在一定差异。主要的差异包括:(1)范围和条件等不尽相同。相对而言,CAS11准则的适应范围广,条件严格;《公告》的适应范围窄,条件宽松。具体见表1。(2)等待期内的资产负债表日和结算期,CAS11准则确认的成本费用(允许进入本期损益)与企业所得税税前扣除不尽相同。具体见表2。

表1 股份支付税会异同比较表

2、差异原因。根本原因是会计服务的目标是为企业管理提供有效信息,为管理决策服务。CAS11是基于稳健性原则制定的,尽可能估计负债和损失,尽可能少计资产和收益。而税收服务的目标是保证国家财政收入和实现国家宏观经济调控目标。《通告》是基于可验证性原则,便于税务机关核实和管理。

3、差异性质。(1)达到行权条件的权益工具行权情况下的税会差异性质。由于在股权行权或者达到行权条件行权人主动放弃行权后,在等待期资产负债表日和结算期,按照CAS11准则确认的成本费用对损益的影响额与通告确认的税前扣除额一致,因此,该情形下的税收与会计之间的差异属于时间性差异。(2)达不到行权条件的权益工具即非行权情况下的税会差异性质。在非市场条件达到行权条件而市场条件达不到行权条件的而无法最终行权的权益工具,在等待期资产负债表日,按照CAS11准则确认的成本费用对损益的影响额不再调整,按照《公告》确认的税前扣除额为零,两者的差异为永久性差异。

表2 股份支付税会处理差异

二 案例

E公司为上市公司,按照证监会的《办法》建立了股权激励计划。2010年6月31日,经公司董事会提议,并经股东大会批准,E公司实行股票期权激励。激励方案要点如下:(1)公司授予符合条件的80名高管每人授予1.25万股本公司股票期权。达到行权条件,在2013年1月1日起的随后两年,行权人每份期权可以以10元的价格购买1股本公司股票。(2)授予日为2010年12月31日。(3)行权条件:服务满两年,年均净资产复合增长率15%及以上即可行权。(4)等待期为2年。2011年1月1日,公司用银行存款1200万元购买100万股股票用于激励。2011年和2012年公司净资产复合增长率分别为18.5%和16.5%,2011年和2012年公司分别有5名和3名高管离开公司。2011年资产负债表日企业估计2012年有4名管管离开公司,估计能够达到行权条件。假设2013年有45人行权,不同实际行权日该股票的加权收盘价即公允价值为16元/股。2014年剩下的27人全部行权,不同实际行权日该股票的加权收盘价即公允价值为15元/股。假设采取估价技术,2011年—2014年资产负债表日该股票期权的公允价值分别为5元、6元、7元和8元。假定2011年-2014年E公司会计利润分别为5000万元、7500万元、8500万元和7000万元,假设企业所得税无其他调整项目,试编写2011年-2014年各年股票期权激励的会计分录,并计算2011年-2014年的应税所得额。

(一)会计分录

1、2010年12月31日,该股票期权授予日。无需编制会计分录。

2、2011年1月1日。

借:库存股 1200

贷:银行存款 1200

3、2011年12月31日。计算股权激励确认的费用为(80-5-4)×1.25×5×1/2=221.875

借:管理费用 221.875

贷:资本公积——其他资本公积 221.875

4、2012年12月31日。计算股权激励确认的费用为(80-5-3)×1.25×6-221.875=318.125

借:管理费用 318.125

贷:资本公积——其他资本公积 318.125

5、2013年和2014年行权时,在行权时进行分录,为便于体现,将两个年度行权金额累计作为金额进行处理。

借:银行存款 900

资本公积——其他资本公积 540

贷:库存股 1200

资本公积——股本溢价 240

(二)企业应纳税所得额调整

1、2011年:会计上确认的管理费用221.875万元应调增,2011年应纳税所得额为:5000+221.875=5221.875 万元。

2、2012年:会计上确认的管理费用318.125万元应调增,2012年应纳税所得额为:7500+318.125=10618.125 万元。

3、2013年:行权价与公允价格差额45×1.25×(16-10)=337.50万元应调减应纳税所得额,2013年应纳税所得额为:8500-337.50=8162.50万元。

4、2014年:行权价与公允价格差额27×1.25×(15-10)=168.75万元应调减应纳税所得额,2014年应纳税所得额为:7000-168.75=6831.25万元。

5、会计确认费用540万元与所得税确认扣除506.25 万元(337.50+168.75)的差额33.75 万元为永久性差异。该差异来自会计估计的误差和行权日的公允价格(收盘价)。