基于组织动力学理论的地税系统绩效评估模型*

2012-10-23刘丹丹

刘丹丹 丁 媛

(1、刘丹丹 暨南大学经济学院,广东 广州 510632;2、丁媛 华中科技大学公共管理,湖北 武汉 430074)

政府绩效评估是一个全球普遍关注的公共管理问题,亦是各国学者争相研究的热点学术问题,随着其在公共部门的运用受到了各级政府与官员的重视。伴随公共部门绩效评估的兴起,学术界出现了大批的公共绩效评估模型与方法的专题研究,本次研究从组织动力学理论视角出发,以建立地税绩效评估系统为目的建立一套具有实践指导意义的政府绩效评估模型。

一 组织动力学模型

动力学是指运动模式随时间的变化,拉尔夫·斯塔塞根据这一理论将组织动力学定义为构成组织或团体的人员之间的相互作用模式随时间变化的情况①,组织动力学模型主要研究的是组织间或组织内部人员行为相互作用与相互联系的现象。因此,从组织动力学传递模型理论视角出发,能够建立一套评价组织整体绩效的评估模型。

地税系统是一个完整的组织形式,它具有明确的目标、实现目标的工具且内部成员之间存在系统的分工以形成有机的整体系统。此次研究采用四个更加满意度——关键业务、组织职能部门、关键问题、满意度战略目标管理匹配传递模型,这一模型能够如实地反映整个研究过程中内部的分解与合成程序。指标分解合成过程如图1所示。

图1 系统导入图

为使模型能够更好的拟合实际需求,需要满足一下几个假设:

(一)可分解性

完全可分解:W(X,G,Y)=W(X)=W(Y)=W(G)

相对可分解:W(X,G,Y)=W(X,G)=W(X,Y)=W(G,Y)

可分解性的解释意义是:四个满意度目标总是可以通过组织行为和业务行为的分解,最终完全得到分配,使各项表达满意度的指标对应到业务、岗位和个人,责任清晰。

完全可分解是指将整个地税系统四个满意度总体目标按照可考核、可归责的具体指标体系准确具体地分配到各个具体业务(W(X,G,Y)=W(X)),或者通过组织职能分解到具体的责任部门(W(X,G,Y)=W(G)),或者完全分配到整个地税系统中的工作人员(W(X,G,Y)=W(Y))

相对可分解性是针对完全可分解这一理想状态而言的。由于组织中存在交叉服务、职能重叠、公共岗位、联合配合等情况,因此有很多业务和组织绩效往往由多部门、多人员和多业务联合决定的,不完全是个人或组织职能部门的责任。W(X,G,Y)=W(X,G)意味着总体满意度是由业务与管理联合决定的,其责任、绩效很难通过组织考核体系进行分离,而W(X,Y)代表着业务和人员之间的联合合作与交叉影响,W(G,Y)是指组织内部人员工作相关性导致的不可分解性。

在对地税系统主体满意度细化分解过程中,我们发现了大量的不可分解性问题,例如,信息服务贯穿于所有业务过程,也贯穿于所有人员;执法部门也贯穿于所有业务流程;而行政职能部门虽然拥有相对独立的业务,但相对下级业务而言几乎都是公共岗位,相对同级业务之间也存在不同程度的公共性。

(二)可传递性

W(X,Y)- W(Y,G)- W(X,G)- W(X,G,Y)

可传递性是地税系统四个更加满意度管理与识别的重要假定,即通过业务(X)绩效可以定位识别和推断到人员绩效(Y),通过人员绩效可以推断到组织管理绩效(G),那么通过业务也可以推断管理绩效和总体绩效。否则,四个更加满意度指标体系既不能进行分解,也不能通过四个更加满意度调查导入管理程序。

(三)可合成性

可合成性是与可分解性相对应的逆过程,与分解过程将四个更加满意度微观化、具体化到与各个业务部门和人员相对应,合成过程通过人员考核、职能管理和业务落实也可以同样促进四个更加满意度总体绩效的实现和表达。即:

(四)相互等价表达性

如 果,W(X,G,Y)=W(X),W'(X,G,Y)=W(X),则 W'(X,G,Y)=W'(X,G,Y)

X(W)=Y(W)=G(W)=W(X,G,Y)即,无论从那个角度分析,理论上四个满意度应该不变。并且从任意角度上分析,对四个更加满意度评价接近一致。引入该假定主要是为分析和满意度管理服务:例如评估结果中出现不满意评价,地税系统能够对不满意评价迅速定位,获得相关组织、业务和人员的信息;当评价结果显示评价指标项需要进一步改进时,既可以从地税系统人员入手,也可以从重组业务、组织流程、责任分配角度入手。

二 地税系统绩效评估模型

作为政府组织的地税系统要评价组织目标实现的程度,需要从与其业务相联系的各主体进行评价。某市地税长期以来就“四个满意度”为工作标准,将组织绩效评价主体明确到纳税人、地方各级党政领导、社会各界和内部干部职工四个主体。“四个满意度”的评价主要针对地税系统、地税业务以及地税人员三个总体评价,这三大评价指标能够由纳税人、地方党政、社会各界、内部职工评价间接反映,因此这就说明地税总体满意度与四个主体满意度存在逻辑上的关联性,四大主体的满意度能够通过权重设计表示总体满意度。

(一)评估主体

地税系统根据组织内部业务分工、部门职能定位将评价税收部门工作的主体分为广大纳税人、地方各级党政、社会各界和内部干部职工四个主体,这一划分科学、合理确定了绩效评估主体。通过研究论证我们认为:表现组织整体绩效的组织——业务——人员的绩效通过研究这四类群体的认知与行为能够间接地反映。因此有如下评价主体关联图,如图2所示。

在税收工作绩效考核体系中要把“党政是否满意、社会各界是否满意、纳税人是否满意、内部干部职工是否满意”②作为衡量税收工作好坏的四个基本标准,他是地税系统外部和内部对税收管理工作总体与结构绩效的多维评价结构。四个评价主体的满意度评价是同时针对组织、业务群和人员三个总体的,因此,地税系统的总体绩效可间接由党政领导、广大纳税人、社会各界和内部干部职工四个群体的满意度的加权组合来表述,地税系统为待考评对象。

图2 评价主体关联地图

(二)评价指标的分解与合成

我们将地税系统的总体满意度定义为:

其中,向量 G={G1,G2,…,GN}对应着税务局整个组织系统,它是地税组织系统的分解模式,Gi代表各级税务组织机构,如省局、地市局、县区局等机关;向量X={X1,X2,…,XM}对应于地税系统的整个业务集合(业务系统),Y={Y1,Y2,…,YP}对应于地税系统不同岗位的工作人员全体。

按照前面所述的满意度定义可知,地税系统的业务绩效可以通过内部干部职工满意度评价、地方各级党政满意度评价、社会各界满意度评价和广大纳税人满意度评价来间接衡量,其总体满意度可分解为 W1(G,X,Y)(地方各级党政满意度),W2(G,X,Y)(广大纳税人满意度),W3(G,X,Y)(社会各界满意度),W4(G,X,Y)(内部干部职工更加满意度)分别进行测量,并通过权重体系合成为总体更加满意度。因此,地税系统四个更加满意度可表示为分类测量的加权组合:

其中,Wi(G,X,Y)对应于党政、纳税人、社会各界和内部干部职工满意度,λi对应于各自的权重,W(G,X,Y)为总体满意度。在这一分解过程中有三点需做以下说明:

1、交叉项或相互作用(Wü(G,X,Y)项处理问题。

在评估模型中假设整个满意度系统是可分离的,其交叉或交互重叠项被主观省略(假设(Wü(G,X,Y)=0),因而也可能带来评价误差。例如,由于党政领导会关注社会各界对地税系统的评价,因此社会各界满意度与党政满意度之间可能存在正相关性(Wü(G,X,Y>0),而地税内部干部职工满意度在某些方面(如执法、收税管理)会与纳税人产生冲突,因而可能出现负相关问题(Wü(G,X,Y)<0)。

2、对组织中人员测量评价处理((Wü(Y))

通常在具体的分析中应该忽略对人员的单独分解分析。这是因为作为一个管理系统,纳税人、党政领导和社会各界总是与各层级的税务局这一特定身份的主体发生作用,而这些人员最终又总是隶属于地税系统的职能部门,因此从职能部门进入评价可间接地代替对人员的评价。这与组织行为学评价有相同之处,也有不同之处。通常认为,四个满意度更多地立足于对组织的评价,而对人员的评价则由组织内部的奖惩和管理措施来进行配置。如此处理可能更接近真实也更客观反映了组织管理的一般程序。

3、满意度分类测量的总体合成问题。

即是否有必要将四个更加满意度合成为总体满意度的问题。本次研究的目的是建立组织的整体满意度评估系统,在以上行文中已经阐明四个满意度与总体满意度存在逻辑关联,因此存在总体合成程序。

三 评估模型的关键点定位

模型确定后需要关键节点来确定评估指标的细分指标,对于地税系统来说可供外部评价的业务、组织、人员的组合关系可以分为以下几大类:

①业务定位W(X);

②组织职能定位W(G);

③人员定位W(Y)。

④业务与组织定位W(X,G)

⑤业务与人员定位W(X,Y)

⑥组织与人员定位W(G,Y)

⑦业务、组织与人员综合印象定位W(X,G,Y)

一般来说将模型中的关注重点定为业务定位①和组织定位②两类,而将人员定位③内含于W(X)和W(G)中。即,通过组织职能和业务两个途径来考察整个地税系统的满意度。尽管在指标设计过程中也存在大量的关于针对税收系统人员的评价。即:

业务定位是指因业务需要而产生和重组组织的职能;组织定位是指定位组织将新产生业务或重组业务授权到组织中。

(一)基于业务指针的满意度分解

地税系统作为业务组织,其职能是为政府、纳税人提供服务流,评价主体按服务总体职能分解为业务集合,所有满意度评价者与组织接触点均发生在业务层面(X),形成印象并对组织满意状况投票(W(X))。或者说,满意度评价可以通过对整个组织中的业务窗口和业务定位导入,并对其进行印象评估。将税收系统业务(X)细分为子业务集合x=(X1,X2,…,Xn),则各项满意度分别为:

其中,W'1(G,X)=W'1(X)代表地方各级党政领导通过相关业务途径而生的对地税系统的满意度评价,W'2(G,X)=W'2(G,X)则是广大纳税人通过税收管理与服务业务对地税系统的满意度评价,W'3(G,X)=W'3(G,X)是社会各界视角的满意度印象评价,W'4(G,X)=W'4(G,X)是地税系统内部干部职工对本系统内部的满意度评价。

(二)基于职能指针的满意度分解

组织可按照职能分解,并按照权、责一致,分工合作而产生组织行为。分解后,税收系统G可分解为:G={G1,G2,G3,…,GN}

管理和服务总是对应于相应的组织职能部门的,因此将整体服务度按照职能归责分解为W(G,X)=W(G1,G2,G3,…,GN)。所以将产生四个满意度:

其中,W″1(G,X)是指基于整个组织系统的地方各级党政更加满意度测评;W″2(G,X)是广大纳税人对地税系统的评价;W″3(G,X)是社会各界对地税系统组织整体的认知评价;W″4(G,X)是税务局内部干部职工对自己系统管理现状的评价。

各级组织被职能化后,将面临两个重要问题:一是各级职能部门内部之间产生的独立相关行为绩效,它由组织职能说明书及相关业务网络所定义,该业务群及网络由权责边界相对清晰的业务功能单位W(Gi,Gi)表示;二是因各部分业务交叉关联响应而引起的联合绩效问题,如因各种随机因素而产生的临时业务组织、业务交叉组合、业务互补需求、联合及关联合作关系、群体与团队联合绩效等,都会导致各种组织职能部门之间的相互性、外部性和关联性关系。定义这种关联关系为:W(Gi,Gj)。它由各自组织的独立业务(W(Gi)、W(Gj))满意度和关联业务满意度W(Gi∩Gj)构成,因此总的合成满意度W(Gi∪Gj)分解关系为:

如果:W(Gi∩Gj)=0,即业务不相关,可独立定义;

W(Gi∩Gj)>0,即存在合作、联合可能性;

W(Gi∩Gj)<0,即存在扯皮、诿责、冲突关系。

表1 组织内部满意度表

(三)业务——职能组合

由于社会习惯上将地税系统组织、业务、人员作为一个整体进行认知,即一旦对税收业务不满意,即指对其管理(职能管理与领导管理等)不满意,也是指对税收系统的人员不满意,因此在理论上我们认为无论是通过业务(X),组织系统(G),还是通过人员角度(Y),最终产生的满意或不满意总体结果应该是等同的。即:

表2 通过组织业务分解组合后的四个更加满意

因此,四个评价的满意度最终可能会产生满意度——业务——组织的组合配置与相互调整。即从四个评价主体的满意度来发现和识别业务结构问题,再从业务追溯到职能部门,通过职能部门的责任制度追溯到个人。这方面的信息反映在表2《满意度——职能机构——业务关联表》中。

(四)业务循环体系

业务循环体系是指四个满意现状——四个满意度管理之间的循环强化程序,其衔接层为组织、业务和内部干部职工。将其分解为两个分解路径:

1、满意度现状路径。

从四个满意度评价主体(W)——业务满意度(X)——职能(G4)部门满意度——职员(Y)满意度——地税系统整体满意度(W)现状。该过程的逻辑是:从四个满意度评价主体出发,寻找业务、职能部门和地税系统人员之间的满意度组织传递关系;通过这一过程,我们即可以发现地税系统总体的满意度现状,又通过它了解了影响满意度评价的内部业务、组织结构和人员行为。

2、四个评价主体的满意度战略管理路径。

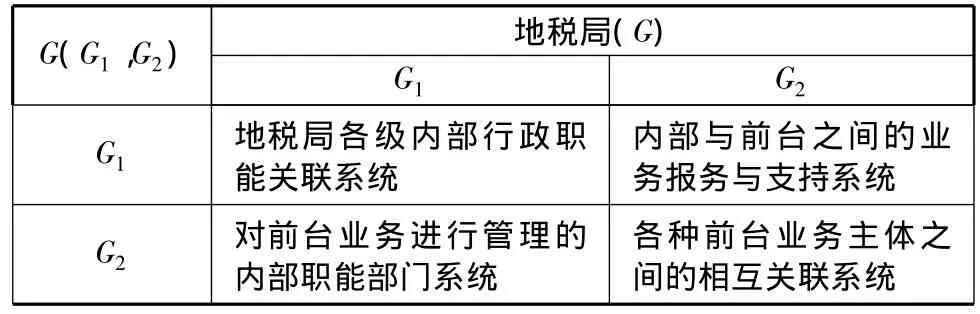

由于我们从现状路径中已经发现了满意度的问题地图,因此我们可以进行逆向归责管理,即从W'→G→Y→X→W。这与组织行为学中的一般管理程序是相适应的:即,将四个满意度管理目标层层分解到对应的职能部门,再通过职能部门定位落实到地税考核系统中的所有工作人员,再通过地税系统的工作人员的业务管理和服务与目标评价主体(党政、纳税人、社会各界和内部干部职工)相联结,落实和提高四个满意度。需要说明的是,组织分为内部公共服务与管理岗位和为外部管理服务的两种:G=(G1,G2),前者之所以属于公共岗位,是指它可以同时为上级、横向和业务部门提供多样化支撑,而直接面向外部的部门属于相对独立的部门。这样,组织内部将产生2*2业务组合分工:

表3 地税局内部关联关系

四、小结

地税系统绩效评价体系的建立首先从研究对象开始,在详细解剖组织(税务局)—税收业务系统—评价对象(纳税人、党政、社会各界和内部干部职工)的基础上,描绘出工作关系图及其相互响应关系。通过分解的四个评价主体的满意度来衡量地税系统工作的绩效水平;通过对地税系统内部业务、组织和管理等的结构分析,对地税系统整体状况进行关键点识别,并据此对地税系统进行组织行为学审计来发现目前税务工作主要存在的问题;通过地税系统的业务组织地图和组织行为学解读,将评价主体的满意度导入到地税系统的战略管理层面,促进四个评价主体满意度的提高;通过将总体绩效考核体系与地税系统的业务绩效评估与考核系统进行流程衔接,将总体绩效评估转化为日常组织管理程序。

将“广大纳税人是否满意、地方各级是否满意、社会各界是否满意、内部干部职工是否满意”四个评价主体的满意度纳入税务部门的管理理念并积极推行,不仅具有持久的实际意义,而且将会成为理论界长期关注的研究课题。“四个满意度”能够同时与服务性政府、责任政府、和谐社会等重大公共管理理念兼容,并且与目前国际盛行的新公共管理运动等理论探索相一致,有着重大的理论意义;从实践方面来看,地税系统在管理实践中能够充分的运用“四个满意度”不仅能够了解地税系统工作的总体绩效水平,还可进一步提高税务部门的服务能力,更是以实际行动诠释了新公共管理,将会开启新公共管理实践的新篇章。

注释

①[英]拉尔夫·斯塔塞.战略管理与组织动力学[M].宋光兴,译北京:中国市场出版社,2009:2-3.

②四个满意度,首先在广东省地税局提出并在绩效考核系统中发挥重要作用,后在全国范围内获得获得推广.

③组织(G)按照是否直接服务于党政、纳税人等分为内部岗位(G1)或前台岗位(G2)。也可根据业务是具有独立性还是公共性分为独立业务与公共服务业务。由于组织中这两者重合性较好,我们将局内机关业务统一视同于公众业务,而直接面向外部的岗位看作是可独立考核的业务.

[1]课题组.广东省地税系统“四个更加满意”度调查报告[R].2009.

[2][英]拉尔夫·斯塔塞.战略管理与组织动力学(宋光兴译)[M].北京:中国市场出版社,2009:2~3.

[3]韩中庚.数学建模方法及其应用[M].北京:高等教育出版社,2005:4~6.

[4]吴昇文.切实做到“四个更加满意”[N].南方报纸,2008-10-28.

[5]王韬,丁杰,张进华.企业战略绩效评价系统实证研究——基于结构方程模型[J].经济问题,2010,(4).