期权激励与管理层择机行权研究

2017-12-13醋卫华王得力董青

醋卫华,王得力,董青

期权激励与管理层择机行权研究

醋卫华1,王得力2,董青1

(1. 湘潭大学商学院,湖南湘潭,411105;2. 暨南大学管理学院,广东广州,510632)

以2007—2015年实施股票期权激励的上市公司为样本,利用单变量统计分析方法和Logit回归模型实证检验了行权过程中管理层的择机行为。研究发现:管理层存在择机行权的行为,潜在个人所得税税负的节约金额会显著提高择机行权的概率;与行权前相比,行权后上市公司的盈利与现金流量并未显著增加;管理层等期权激励对象在行权过程中没有明显操纵信息披露时机;在行权公告日前,与非择机行权样本相比,择机行权样本的相对交易量显著提高,表明择机行权主要通过内幕交易的方式实现。

期权激励;择机行权;税收节约;内部信息

一、引言

迄今为止,如何有效地解决委托人与代理人之间的利益冲突一直是理论界与实务界面临的棘手难题。基于委托代理论与财务契约理论所设计的薪酬制度,试图从根本上缓解股东与管理层之间的利益冲突[1],最大限度地减少以致消除管理层的自利行为,进而实现双方利益兼容的有效性。然而,股东的信息劣势、契约的不完备性以及管理层对公司的实质控制权力不仅容易使薪酬激励产生新的委托代理问题[2−3],而且也造成股东对管理层的监督演变为“猫鼠游戏”。其中,被寄予厚望的期权激励被越来越多的研究证实,管理层正在通过操纵信息披露时机以及倒填期权(Backdating)的方式,将期权激励转化为一种高效的自利手段[4−6]。

2006年,我国上市公司开始逐步推行股权激励计划,并以《上市公司股权激励管理办法(试行)》(简称“管理办法”)与《国有控股上市公司(境内)实施股权激励试行办法》(简称“试行办法”)作为实施股权激励的制度基础。截至2015年底,已有808家上市公司推出股权激励计划。尽管已有相当数量实施股权激励计划的上市公司进入行权期,但是基于中国的制度背景以及公司治理现状深入考察管理层行权的研究却并不多见。已有的研究文献发现,管理层行权时机的选择与其掌握的内部信息有关[7−8]。但是,Huddart和Lang[9]却认为管理层并没有利用内部信息挑选有利的行权时机。此外,Cai[10]、Cicero[11]、Dhaliwal等[12]研究发现,行权方式、行权策略以及所得税税负都会影响管理层择机行权。

二、制度背景、理论分析与研究假设

(一) 制度背景

股票期权激励计划在上市公司正式实施后,公司经营业绩等指标在有效期内达到设定的预期标准,则激励对象可在行权期内选择自主行权或集中行权。由于个人所得税负、信息披露以及股份锁定期等将会直接影响激励对象的收益实现,因而成为行权时机选择所要考虑的重要因素。第一,《财政部、国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(简称“财税〔2005〕35号文件”)规定,股权激励对象以行权价格与行权日当天股票收盘价的差额计算缴纳个人所得税。这就意味着,如果激励对象在股价较高时行权将承担更多的个人所得税税负。第二,“管理办法”“试行办法”以及《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》(简称“管理规则”)要求,行权日的选择应避开重要事项或交易且不应对行权日收盘价产生影响。第三,《上市公司证券发行管理办法》(简称“发行管理办法”)以及《上市公司非公开发行股票实施细则》(简称“实施细则”)规定,激励对象在行权后的十二个月或者三十六个月内不得转让。同时,“财税〔2005〕35号文件”规定,激励对象在锁定期结束后售出股份则不需缴纳个人所得税。

(二) 理论分析与研究假设

在期权激励的行权阶段,由于行权价格已经确定,在考虑个人所得税税负与行权锁定期等约束条件下,管理层等激励对象的总收益如下:

=[−(*−)×]×(1)

式中,为锁定期结束时售出股份的价格,*为行权日收盘价,为行权价格,为个人所得税税率,为期权激励的数量。

第一,管理层等期权激励对象出于税收节约的目的与内部信息优势将择机行权,选择*最低时行权则可以实现收益最大化,在行权日前后公司股价将呈现V型趋势[7,11−12]。不过,出于税收节约的目的与内部信息优势所预测的含义并不相同。一方面,依据“财税〔2005〕35号文件”的规定,期权激励对象以行权价格与行权日当天股票收盘价的差额计算缴纳个人所得税。式(1)中(*−)×表示行权时期权激励对象所承担的个人所得税税负,在行权价格确定的情况下,行权日收盘价*越低则个人所得税税负越小。换言之,期权激励对象的个人所得税税负越高则更有可能选择在*最低时行权。另一方面,如果期权激励对象具有信息优势并且依据内部信息判断行权期内公司价值被市场低估,那么不仅短期内行权公告将向市场传递公司价值被低估的信号,而且还意味着未来公司盈利和现金流量将会增长[13],即与行权之前相比,行权之后公司盈利和现金流量将会显著增加。因此,本文提出研究假设一与假设二:

H1:潜在个人所得税税负的节约金额会显著提高上市公司择机行权的概率。

H2:与行权之前相比,行权之后公司盈利与现金流量将会显著增加。

第二,管理层等期权激励对象除了选择*最低时行权,还可能凭借获取内部信息的优势以及掌握的公司管理权力操纵信息披露的时机以影响股票价格。具体而言,择机行权的公司将在行权日之前增加披露“坏消息”以降低行权日的股票收盘价格,与此同时,在行权日之后增加披露“好消息”实现收益最大化。因此,本文提出研究假设三:

H3a:与非择机行权样本相比,择机行权样本在行权日之前将显著增加“坏消息”的披露。

H3b:与非择机行权样本相比,择机行权样本在行权日之后将显著增加“好消息”的披露。

第三,在投资者法律保护较弱且信息披露规范存在疏漏的情境下,择机行权也可能成为一种内幕交易行为。一方面,上市公司的股权结构、激励机制的有效性不足、内幕交易的监管和司法手段缺乏威慑力以及市场发展程度等原因造成我国证券市场内幕交易行为严重[14]。另一方面,近些年来,在我国证券市场重大变革的背景下,内部人利用信息优势的内幕交易行为的问题正在逐步凸显[15]。对于行权而言,公司管理层可以利用对行权信息的预知并将行权信息提前透漏给他人,策略性安排股份交易的时机或者相互合作使股票价格向下运动从而降低激励对象的个人所得税税负以实现收益最大化的目的。因此,本文提出研究假设四:

H4:与非择机行权样本相比,择机行权样本在行权日之前存在明显的内幕交易行为。

三、实证研究设计

(一) 样本选择与数据来源

本文以2007—2015年公告实施股票期权激励计划且已进入行权期的上市公司为初始样本,并逐项剔除:(1)金融类行业;(2)激励对象放弃行权;(3)未公告行权日期。最终得到74家上市公司208次行权的有效样本。本文的行权日、行权数量、激励对象,以及薪酬委员会结构等数据根据上市公司行权公告、年度报告、董事会公告手工整理,股票交易价格数据、财务数据分别来自国泰安(CSMAR)和万得(Wind)数据库,最终控制人数据来自色诺芬(Sinofin)数据库。

(二) 变量定义

1. 择机行权()

本文以虚拟变量度量研究样本是否择机行权,若研究样本行权日当天的收盘价格为月度内最低收盘价格则为1,否则为0。

2. 个股累计收益率()

Narayanan和Seyhun[16]认为对于具有信息优势的管理层而言,利用内部信息预测和影响公司股价并不困难,但是对于市场的变化,管理层与其他投资者一样并不具有信息优势。与此同时,影响管理层等期权激励对象的行权总收益是公司股价(个股累计收益率)而不是市场价格(指数收益率),即管理层等期权激励对象在行权时更关注个股累计收益率而不是个股累计超常收益率。因此,本文以研究样本的行权日作为事件日,计算不同窗口期的个股累计收益率。

3. 潜在个人所得税税负节约()

由于上市公司行权公告并未披露不同期权激励对象适用的所得税税率,因此,本文以研究样本CEO行权上年末现金薪酬适用的所得税最高税率作为计算潜在个人所得税税负节约的边际税率,则潜在个人所得税税负节约=(行权当月的平均收盘价格−行权价格)×边际税率,并对潜在个人所得税税负节约取自然 对数。

4. 公司业绩

参考Grullon和Michaely[13]的研究,度量行权日前后公司业绩与现金流量的指标主要包括:①总资产收益率();息税摊销前收入除以调整现金后账面平均总资产(),其中,息税摊销前收入等于营业利润加财务费用加固定资产折旧,调整现金后账面平均总资产等于年初与年末账面总资产分别减去现金及现金等价物后的平均值;②息税摊销前收入除以平均营业收入(),其中,平均营业收入等于期初与期末营业收入的平均值;③经营性现金流量除以账面平均总资产(),其中,经营性现金流量等于现金流量表中(直接法)的销售商品、提供劳务收到的现金,账面平均总资产等于年初与年末账面总资产的平 均值。

5. 好消息()与坏消息()

本文将公司公告中包括盈利增加、发放或增加股利、股票回购、销售增长、企业扩张或并购、新产品上市、技术发明和专利取得突破、新生产线或新生产基地正式投产、获得国家税收优惠以及产业政策支持、引进战略投资者、公司受到政府或社会组织嘉奖等视为“好消息”,将盈利减少、取消或减少股利、销售下降、并购失败、产品召回、产品缺陷、法律诉讼、受到政府等监管机构处罚、研发失败、自然灾害或事故造成损失等视为“坏消息”。披露“好消息”和“坏消息”窗口期为行权日之前与之后两个月。

6. 相对交易量()

借鉴张新和祝红梅[14]、晏艳阳等[15]的研究,本文采用相对交易量指标考察行权日之前的内幕交易行为,即以[−271,−31]期间内个股日交易量的平均值作为事件日窗口期交易量的估计值,并以[−30,+30]窗口期个股日交易量除以估计值得到日相对交易量。

7. 其他变量

(三) 检验模型

首先,利用Logit模型检验研究假设H1,其中,因变量Timing为1,则表示研究样本行权日的收盘价为当月最低收盘价格,否则为0。Explain Variables和Control Variables分别表示解释变量和控制变量,为残差项。

Logit(Timing)=+(Explain Variables)+

(Control Variables)+(2)

其次,通过单变量检验的方法考察行权日前后公司业绩与现金流量是否存在显著差异,以及择机行权样本与非择机行权样本在信息披露(“好消息”与“好消息”)与相对交易量方面是否存在显著差异,以验证研究假设H2、 H3和H4。

四、实证结果与分析

(一) 变量的描述性统计

按照我国每月平均23个交易日计算,月度内最低价行权的比例应为4.35%,表1则显示在月度内最低价行权的样本()占比为11.06%,表明上市公司存在择机行权。的均值为13.675 6,即潜在个人所得税税负节约的均值为334.07万元(中位数为73.73万元)。在研究样本中,有管理层行权的样本所占比例为77.88%,在上市公司薪酬委员会中,CEO担任薪酬委员会委员的平均比例为31.25%,这可能将对择机行权产生影响。由现任CEO任命的独立董事占比为72.77%,一定程度上反映了独立董事的独立性较弱。最终控制人为国有的占总样本的比例为14.90%。

(二) 单变量检验结果

表2第1列显示,全样本的在[−30,0]期间的均值和中位数分别为2.95%与2.11%,并且均在5%置信水平上显著,表明个股累计收益率在行权日之前的长窗口期呈显著上涨趋势。不过,在[−10,0]短窗口期则呈现下降趋势,说明随着行权日的临近,下降的幅度更大。与此同时,在[+1,+30]期间以及其余窗口期的均值与中位数均为正,并且不同窗口期的均值与中位数分别在5%和10%置信水平上显著,表明行权日之后个股累计收益率转为上涨趋势。

第2列报告了非择机行权样本在不同窗口期的个股累计收益率。在[−30,0]期间的均值和中位数分别为4.21%与2.90%,且均在1%的置信水平上显著,表明在行权日之前的长窗口期呈现显著的上涨趋势。与此同时,在[+1,+30]期间以及不同的短窗口期的均值为正,表明非择机行权样本的个股累计收益率并未呈现明显的V型趋势。

第3列报告了择机行权样本在不同窗口期的个股累计收益率。在[−30,0]的均值和中位数分别为−7.15%与−3.14%,表明择机行权样本的个股累计收益率在行权日之前的长窗口期呈显著下降趋势。在[−20,0]窗口期的均值和中位数均在1%的置信水平上显著为负,与此同时,在[+1,+30]期间以及不同的短窗口期的均值和中位数同样均在1%的置信水平上为正。可以发现,择机行权样本的个股累计收益率在行权日前后呈现明显的V型变化趋势。

表1 研究变量的描述性统计

表2 个股累计收益率的单变量检验

注:第(1)至(3)列括号内为中位数,最后一列分别为值和值(方括号内),*、**、***分别表示在10%、5%和1%的置信水平上显著。

(三) 税收节约与择机行权

表3第1列回归结果显示,的系数值为0.6886,且在1%的置信水平上显著,说明潜在个人所得税税负的节约会显著提高择机行权的概率,与的系数为负且均在10%的置信水平上显著,反映了上市公司行权数量越大以及行权价值越高可能会受到市场更多地关注,从而降低了择机行权的概率。的系数值为1.518 2且在10%的置信水平上显著,说明有管理层参与的行权会显著提高期权激励对象择机行权的概率。上市公司的值越大则会显著降低择机行权的概率,即成长性高的上市公司更可能择机行权。此外,公司业绩()、资产负债率()以及公司规模()则没有对择机行权产生显著影响。

第2列回归中则包括所有变量,系数值为0.573 2且在5%的置信水平上显著,和的系数值分别在10%和5%的置信水平上显著,其余变量的系数值符号与显著性没有发生明显改变。总体而言,Logit模型的回归结果表明,潜在个人所得税税负的节约、CEO与董事长两职合一以及上市公司成长性会显著提高择机行权的概率,行权价值越高则会降低择机行权的概率,从而支持研究假设H1。

(四) 内部信息与择机行权

表4报告了研究样本在行权上一年(第−1期)、行权当年(第0期)以及行权后一年(第+1期)、、以及的单变量检验结果。Panel A显示,、、以及在期间内呈下降趋势,其中,在第−1期,与的均值(中位数)分别为8.74%(7.87%)和18.12% (15.67%),但是在第+1期,与的均值(中位数)则分别下降为7.94%(6.97%)和15.77%(12.61%)。与第−1期相比,第+1期的和下降幅度分别在10%和5%的置信水平显著。

Panel B显示,对于非择机行权样本而言,与第−1期相比,第0期、第+1期的、、以及同样呈下降趋势。其中,与第−1期相比,第+1期的和下降幅度分别在10%和5%的置信水平显著。此外,反映公司现金流量指标的CFROA在第−1期的均值(中位数)为82.14%(69.06%),但是在第+1期,的均值(中位数)则下降为72.70%(62.58%),并且均值差异在10%的置信水平 显著。

表3 H1的检验结果

注:括号内为稳健标准误,*、**、***分别表示在10%、5%和1%的置信水平上显著。

Panel C显示,择机行权样本的、、以及在行权日前后呈现V型变化。其中,在第−1期、、以及的均值分比为9.76%、19.49%、26.25%以及63.73%,至第+1期,其均值则分别为11.13%、21.86%、32.64%以及58.63%。但是,第0期与第−1期相比,以及第+1期与第−1期相比,、、以及的变化均不存在显著差异。

表4的检验结果证实行权日之后的公司业绩和现金流量并未显著高于行权日之前,检验结果不支持研究假设H2。

(五) 信息披露与择机行权

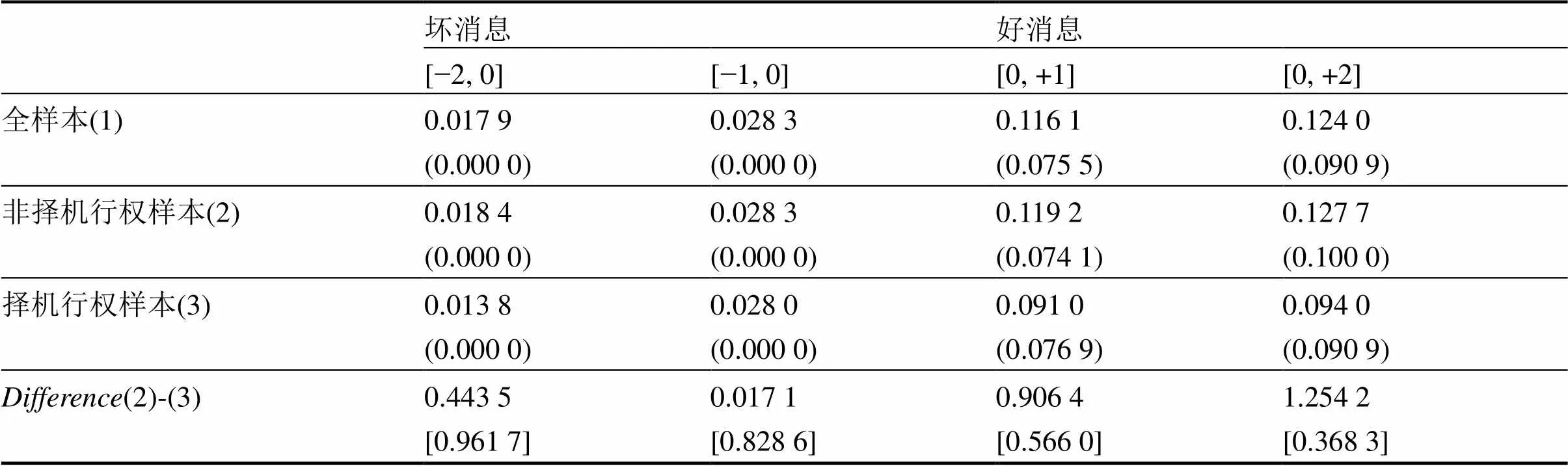

表5报告了行权前后2个月期间“坏消息”与“好消息”的信息披露比例,其中,全样本在[−2,0]以及[−1,0]期披露“坏消息”占比的均值分别为1.79%和2.83%,在[0,+1]以及[0,+2]期披露“好消息”占比的均值则分别为11.61%和12.40%,相较而言,在行权之前“坏消息”要低于行权之后“好消息”披露的比例。

与非择机行权样本相比,择机行权样本在[−2,0]与[−1,0]披露的“坏消息”比例更低,但是两者之间并不存在显著差异。与此同时,择机行权样本在 [0,+1]与[0,+2]披露“好消息”的比例更少,两者之间披露“好消息”的比例同样不存在显著差异。表5的检验结果不支持研究假设H3,即在行权日前后,择机行权样本与非择机行权样本披露的“坏消息”与“好消息”比例并没有显著差异。

(六) 内幕交易与择机行权

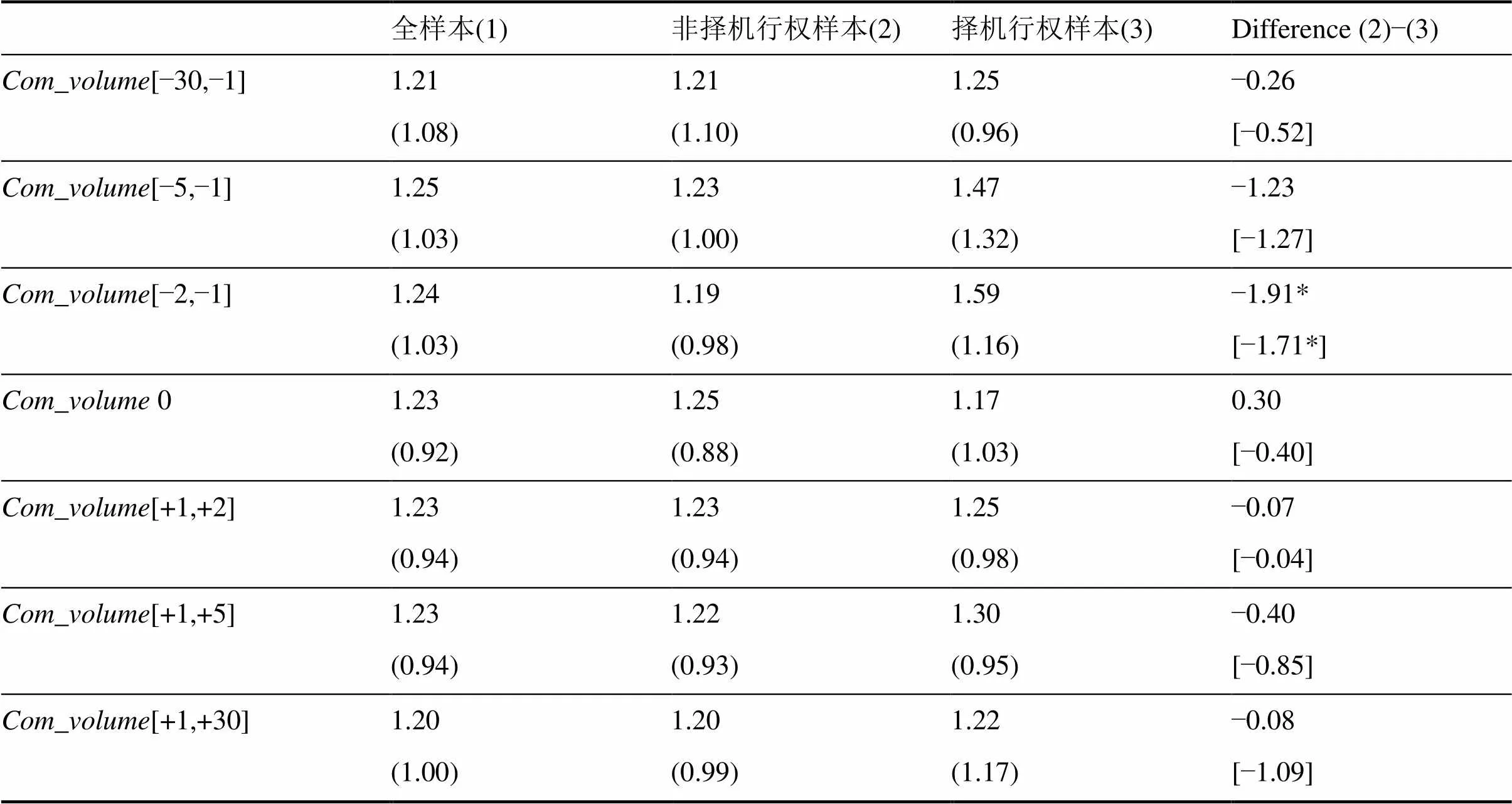

表6第1列显示,行权日之前的日均交易量比估计期的日均交易量至少高出20%,表明上市公司存在不同程度的信息提前泄露和内幕交易,并且随着行权日期的临近,相对交易量持续提高。

表4 H2的检验结果

注:第1列至第3列分别为均值与为中位数(括号内),第4列至第5列分别为值和值(方括号内),*、**、***分别表示在10%、5%和1%的置信水平上显著

表5 H3的检验结果

注:括号内为信息披露比例的中位数,方括号内为值,*、**、***分别表示在10%、5%和1%的置信水平上显著

表6 H4的检验结果

注:括号内为日均相对交易量的中位数,方括号内为值,第4列检验非择机行权样本与择机行权样本日均相对交易量的均值与中位数是否存在显著差异,*、**、***分别表示在10%、5%和1%的置信水平上显著

第2列显示,在行权日之前,非择机行权样本的日均交易量同样比估计期的日均交易量高出20%,但是随着行权日的临近,相对交易量则有所下降。此后,相对交易量的均值和中位数基本保持稳定。

第3列显示,在行权日之前,择机行权样本的日均相对交易量的均值高于非行权择机样本。在[−2,−1]期,择机行权样本的日均相对交易量再次放大,并且日均相对交易量的均值和中位数都在10%的置信水平上显著高于非行权择机样本,这可以看作是明显的内幕交易行为,即在行权信息披露之前,公司管理层将行权信息提前泄露给内幕交易者,通过集中卖出股票使价格向下运动,以降低管理层等激励对象的个人所得税税负。随着行权日的临近,非知情交易者和其他交易者从交易量和股票价格变化上误以为公司存在未披露的重大“利空”消息,进而跟进卖出公司股票使交易量在行权日之前达到最大。与此同时,在行权公告信息披露之后,择机行权样本的日均相对交易量的均值仍然高于非行权择机样本,表明内幕交易者开始买入股票,并带动非知情交易者和其他交易者参与交易使得股票价格逐步向上运动。

表6的检验结果支持研究假设H4,即在行权日之前,上市公司存在不同程度的信息提前泄露和内幕交易行为。与非择机行权的样本相比,择机行权样本存在明显的内幕交易行为。

五、研究结论与政策建议

(一) 研究结论

本文以2007—2015年实施股票期权激励的上市公司为研究样本,实证研究了期权行权过程中管理层的择机行为。研究发现,“管理办法”等制度规范一定程度上降低了管理层等激励对象择机行权的能力,但是却未完全消除行权过程中的择机行为;为了实现收益最大化,择机行权的样本会选择在月度内股票价格最低时行权,并且个股累计收益率在行权前后呈现明显的V型趋势;潜在个人所得税税负的节约金额会显著提高择机行权的概率。与此同时,行权后上市公司的盈利与现金流量并没有显著增加,管理层等激励对象在行权过程中没有明显操纵信息披露时机。在行权公告日前,与非择机行权样本相比,择机行权样本的相对交易量显著提高,表明择机行权主要通过内幕交易的方式实现。

(二)政策建议

证监会于2016年7月15日修订并重新发布的《上市公司股权激励管理办法》,进一步强化了信息披露监管、明确股权激励对象的范围等。结合目前制度规范的条款以及本文的研究结论,提出以下政策建议:首先,在未来的修订方案中增加行权日期与最迟披露时间的强制性要求,并且监管机构与证券交易所应加强对此类行权样本的信息披露监管。第二,监管机构和证券交易所应严格监管激励对象的行权择机行为,同时,立法机关和司法机关也应进一步明确,月度内最低价格行权的行为是否违反《证券法》以及是否构成内幕交易。第三,通过上市公司的投资者关系管理等信息平台,使中小投资者能够对股权激励计划表达意见,同时,鼓励新闻媒体、分析师等评价上市公司的股权激励计划,充分发挥中小投资者与新闻媒体等的监督作用,从根本上减少股权激励计划可能产生的代理问题。

[1] Jensen M C, Meckling W H. The theory of the firm: Managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics, 1976, 3(4): 305−360.

[2] Bebchuk L A, Fried J M. Executive compensation as an agency problem [J]. Journal of Economic Perspectives, 2003, 17(3): 71−92.

[3] Jensen M C, Murphy K J. Performance pay and top management incentives [J]. Journal of Political Economy, 1990, 98(2): 225−264.

[4] Aboody D, Kasznik R. CEO stock option awards and the timing of corporate voluntary disclosure[J]. Journal of Accounting and Economics, 2000, 29(1): 73−100.

[5] Lie E. On the timing of CEO stock option awards[J]. Management Science, 2005, 51(5): 802−812.

[6] Heron R A, Lie E. Does backdating explain the stock price pattern around executive stock option grant?[J]. Journal of Financial Economics, 2007, 83(2): 271−295.

[7] Carpenter J N, Remmers B. Executive stock option exercises and inside information[J]. Journal of Business, 2001, 74(4): 513−534.

[8] Aboody D, Hughes J, Liu J, Su W. Are executive stock option exercises driven by private information?[J]. Review of Accounting Studies, 2008, 13(4): 551−570.

[9] Huddart S, Lang M. Information distribution within firms: Evidence from stock option exercises[J]. Journal of Accounting and Economics, 2003, 34(1−3): 3−31.

[10] Cai J. Executive stock option exercises: Good timing or backdating?[R]. Drexel University : Working Paper, 2007.

[11] Cicero D. The manipulation of executive stock option exercise strategies: Information timing and backdating[J]. Journal of Finance, 2009, 64(6): 2627−2663.

[12] Dhaliwal D, Erickson M, Heitzman S. Taxes and the backdating of stock option exercise dates[J]. Journal of Accounting and Economics, 2009, 47(1−2): 27−49.

[13] Grullon G, Michaely R. The information content of share repurchase programs[J]. Journal of Finance, 2004, 59(2): 651−680.

[14] 张新, 祝红梅. 内幕交易的经济学分析[J]. 经济学季刊, 2003, 3(1): 71−96.

[15] 晏艳阳, 赵大玮. 我国股权分置改革中内幕交易的实证研 究[J]. 金融研究, 2006(4): 101−108.

[16] Narayanan M P, Seyhum H N. The dating game: Do management designate option grant dates to increase their compensation?[J]. Review of Financial Studies, 2008, 21(5): 1907−1955.

[编辑: 谭晓萍]

Stock incentive and manipulation of option exercise dates

CU Wei-hua1, WANG De-li2, DONG Qing1

(1. Business School, Xiangtan University, Xiangtan 411105, China;2. Management School, Jinan University, Guangzhou 510623, China)

Using the exercise samples from 2007 to 2015, the present study makes use of univariate test and logit regression to investigate the opportunism timing of stock option exercise by the executives. We find that the managers manipulate the exercise date. The estimated personal tax savings increase the likelihood of selecting the lowest price to exercise the options during a month. And the result indicates that the accounting profits and the cash flow aren’t significant differences between the pre-exercise and post-exercise date. Besides that, the executives do not manipulate the information disclosure. But the change of comparative volume in the timing samples is significantly higher than the other samples before the exercise date, which indicates that the timing behavior is accomplished by the insider trading.

stock options; manipulation of option exercise date; tax savings; private information

F275.5

A

1672-3104(2017)05−0105−09

2017−05−13;

2017−07−17

湖南省社科基金一般项目“媒体报道偏差与股票价格波动研究”(13YBB207)

醋卫华(1979−),男,陕西扶风人,博士,湘潭大学商学院副教授,主要研究方向:公司财务与公司治理;王得力(1992−),男,湖南双峰人,暨南大学博士研究生,主要研究方向:财务会计信息与资本市场;董青(1994−),女,河北唐山人,湘潭大学商学院硕士研究生,主要研究方向:公司财务与公司管理