入境旅游发展与我国经济增长动态关系的实证检验

2010-10-20黄伟力

黄伟力,安 莉

(1.暨南大学 管理学院,广州 510632;2.广东邮电职业技术学院,广州 510630)

1 问题的提出

随着国际旅游业的发展,国际旅游业的发展和经济增长之间的关系问题成为旅游业界和学界讨论和研究的重要问题。考察研究二者之间关系的文献后发现,当前学界对旅游发展和经济增长之间关系的认识可概述为三个基本假说。第一,旅游业发展引致经济增长假说(TLEG)。该假说是基于出口引致经济增长假说(ELG)的衍生假说提出来的,其基本思路是:国际旅游是服务贸易出口的重要组成部分,国际旅游的发展除了为当地创造就业机会外,也能增加旅游外汇收入;而外汇收入有利于发展中国家进口资本设备和中间产品,进而促进本国的经济增长。第二,经济增长导致旅游业发展假说。该假说认为,一方面,旅游目的地国经济的长期持续的增长为旅游业提供了发展所需要的基础设施,如航空、道路、酒店和旅游景点等,增强了旅游目的地国家的长期吸引力,从而促进入境旅游的发展。例如,一国的经济增长将导致国际贸易和投资的增长,反过来这又将促进商务旅游的发展。另一方面,尽管旅游决策是旅游者做出的自主决策,但旅游决策亦会受到宏观经济景气循环的影响,如收入和价格波动的影响。因此,从因果关系上而言是经济增长导致了旅游业的发展(聂建中和周明智,2002)。第三个假说是前两个假说的综合,认为国际旅游业发展和经济增长之间的关系是双向的,二者之间存在双向的因果关系。

本文的目的是利用中国经济增长和国际旅游发展的有关数据对上述三个假说进行实证检验。具体地,我们将探讨历年中国的国内生产总值、消费者物价指数、以及汇率的波动等三个宏观经济变量和我国历年旅游外汇收入之间的相互影响模式,研究的结果可作为旅游决策部门的参考。为探讨各变量之间的长、短期互动行为,本文将完整综合新近发展的多种时间序列方法,包括:(1)在对变量进行单位根检验的基础上,运用 Johansen(1988,1990,1994)四变量 VAR 模型进行协整检验,检验诸变量之间是否具有长期均衡关系;(2)采用Granger(1988)考虑误差修正项的ECM模型进行短期Granger因果关系检验和变量的弱外生性检验。

2 计量方法和实证结果

真实国内生产总值、消费者物价指数、人民币对美元的名义汇率以及旅游外汇收入等变量均是重要的宏观经济变量,是经济学研究的重点。以往的研究采用的是传统的回归分析,但是当变量的时间序列是非平稳时,传统的回归方法将导致谬误回归问题。因为,在回归分析中,假设残差必须满足白噪声的条件,其回归式的残差项也是非平稳的,所以使用传统的方法进行分析将产生严重的偏误。因此,本研究先探讨各变量的时间序列属性,然后再进行相关的探讨。文中变量的数据均取自中国统计年鉴与旅游年鉴各期,数据的时间跨度为1980~2006年。在实际分析中所有的数据均取其自然对数以消除异方差的影响。

2.1 变量的单位根检验

由于非平稳时间序列的方差随着时间的推移而增加,并不符合经典回归模型的假设条件,所以无法使用回归模型来表示经济现象和预测未来变化。因此,在进行确定或估计各种时间序列之前,为了获得可靠一致的结果,必须利用单位根检验以确定时间序列的单整阶数,以此先行确定时间序列为一稳态的序列。依据Schwert(1989)对单位根检验的整理比较,发现高级自回归检验法最合适,故本研究采用ADF检验对各变量序列进行单位根检验。

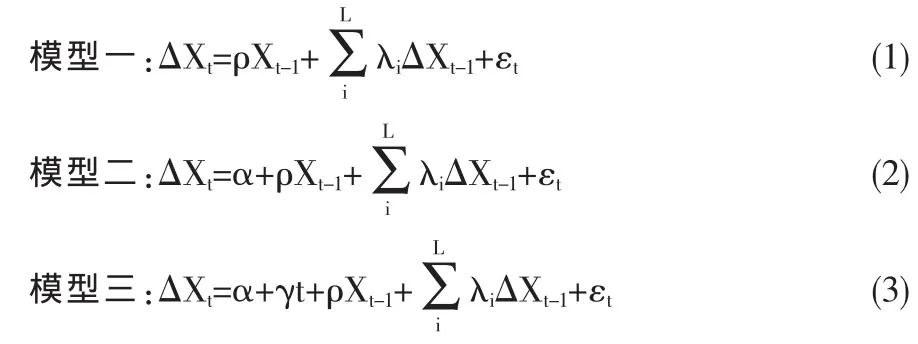

Dickey和Fuler(1981)在DF回归方程右边加入滞后项,成为单位根检验,共有三个模型:

其统计量分别为 τ,τu,τt。 对于滞后阶数 L的选择,我们参考Doldado,Jenkinson,and Sosvilla-Rivero (1990)ADF模型选择的建议,先考虑含截距项和趋势项之模型三,检验式(3)中系数 r,若不显著,则进一步选择模型(2),检验式(2)中的α,如果均不显著,则以模型(1)进行单位根检验。ADF假设检验为:

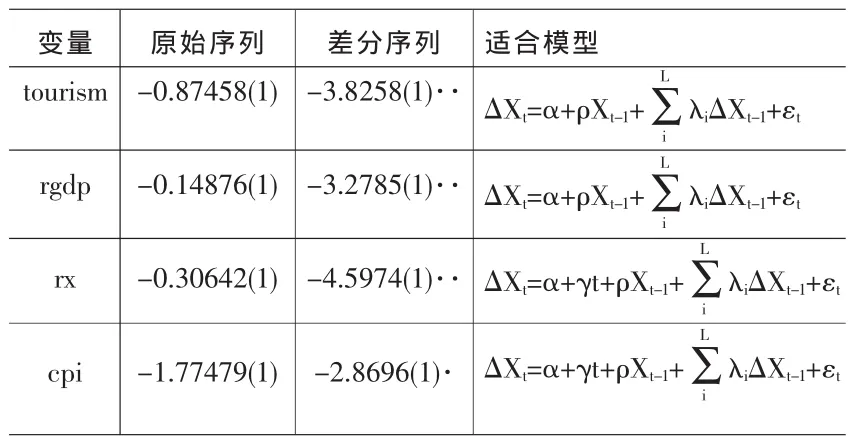

若经ADF检验发现变量无法拒绝零假设,表示此变量为非平稳的,要将变量进行一次差分后,再做一次ADF检验,经检验后,如果拒绝H0,则表示变量的一次差分是平稳的变量,而原始变量为I(1)的时间序列。ADF单位根检验的结果见表1。

表1 单位根检验

2.2 变量之间的协整分析

Granger(1981)提出协整的概念,用来探讨两个变量之间的长期均衡关系。Granger(1987)指出两个或多个单整阶数相同的非平稳序列,可能存在着一个或多个长期共同的随机趋势,使变量之间的线性组合能成为一个平稳序列,这意味着变量之间存在着长期稳定均衡关系。因此,探讨变量之间是否具有协整关系,即是在探讨变量之间是否存在长期均衡关系。

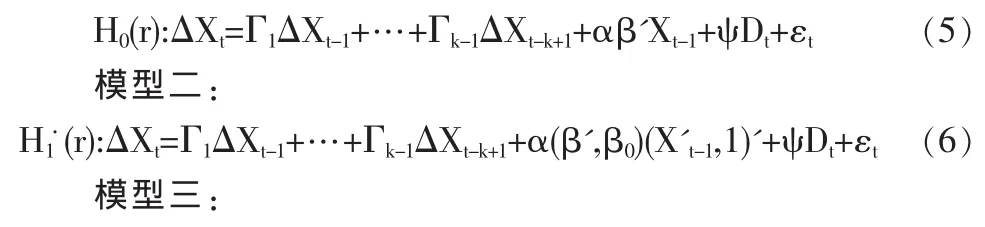

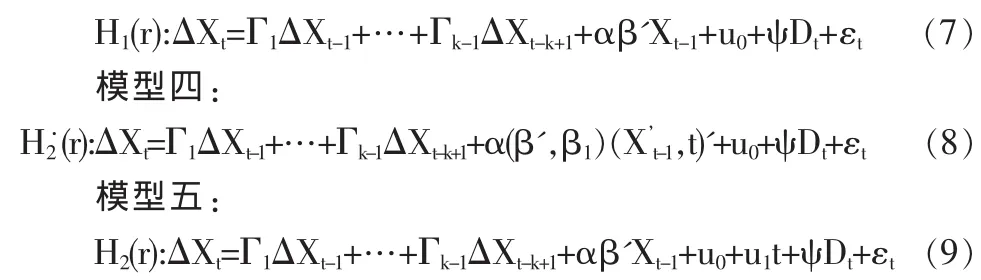

本研究对于协整检验所采用的模型为Johansen(1988,1990,1994)提出的基于完全信息最大似然法的五个误差修正的多变量Gaussian VAR模型。其模型设定与假设检验如下所示:

模型一:

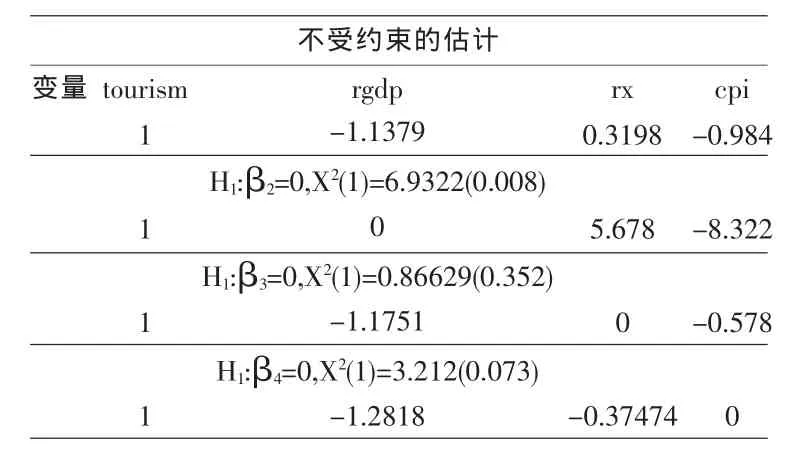

表2 国内生产总值、消费者物价指数、汇率以和旅游外汇收入的协整检验与估计

适当模型的选取按照Nieh和Lee(2001)的决策法则加以选择,由左至右进行筛检,从模型一的第一个零假设开始检验,直到不拒绝零假设为止,以得到各变量之间的协整向量以及所适用的模型。根据以上程序,我们选择模型三来检验四变量系统中可能存在的长期均衡关系;同时,基于VAR的残差判断并根据AIC和SBC等信息标准确定四变量VAR系统的最优滞后阶数取2。基于上述分析,对真实国内生产总值、消费者物价指数、汇率以及旅游外汇收入做协整检验,其结果列入表2。

从表2可知,刻画旅游发展和经济增长的协整方程为

其中vt表示对长期稳定的偏差,constant为常数没有经济意义。由式(10)可以发现,经济增长促进了国际旅游发展,真实GDP增长1%,旅游外汇收入增长1.1379%;人民币对美元贬值1%导致旅游外汇收入减少0.3198%;代表景气循环的消费者价格指数上涨1%,导致旅游外汇收入增加0.984%。为了进一步探讨协整方程的稳定性,我们对协整关系β^中的变量进行排他性检验。具体地,记式(10)中的确定性协整向量为,其中 βi为对应变量的系数,所谓排他性检验的原假设为β中的一个或多个分量约束为零,使用这种检验使用极大似然统计量,即

LR=-2(lR-lU)~x2(j),j为约束个数

对 于 本 文 而 言 , 对 原 假 设 H0:β=(β1,0,β3,β4),H0:β=(β1,β2,0,β4)以及 H0:β=(β1,β2,β3,0)进行检验,检验结果列入表 3。

表3 对协整关系的排他性检验

从表3可知,当β2=0即将真实GDP的参数约束为零时,其 X2(1)=6.9322,在 1%显著水平拒绝 β2=0的原假设;相反,当β3=0和β4=0即将名义汇率和消费者价格指数的参数约束为零时,其x2(1)分别为0.86629和3.212,均在5%的显著水平上无法拒绝β3=0和β4=0的原假设。另一方面,在施加排他性约束时,除了真实GDP的参数估计值的符号和大小与不受约束时真实GDP的参数估计值符号一致且大小变化不大之外,其他变量的估计值的符号和大小变化非常大。由此我们可以得出结论,旅游业的发展与经济增长之间存在统计上的显著关系;但二者之间的因果关系并不能通过协整检验进行确定,因为协整关系中的任何变量均可作为标准化变量出现在方程式的左边,因此有必要通过Granger因果检验和弱外生性检验以确定二者之间的因果关系。而名义汇率和消费者价格指数与旅游发展之间存在一定的关系,但统计上并不显著。

2.3 短期因果关系和弱外生性检验

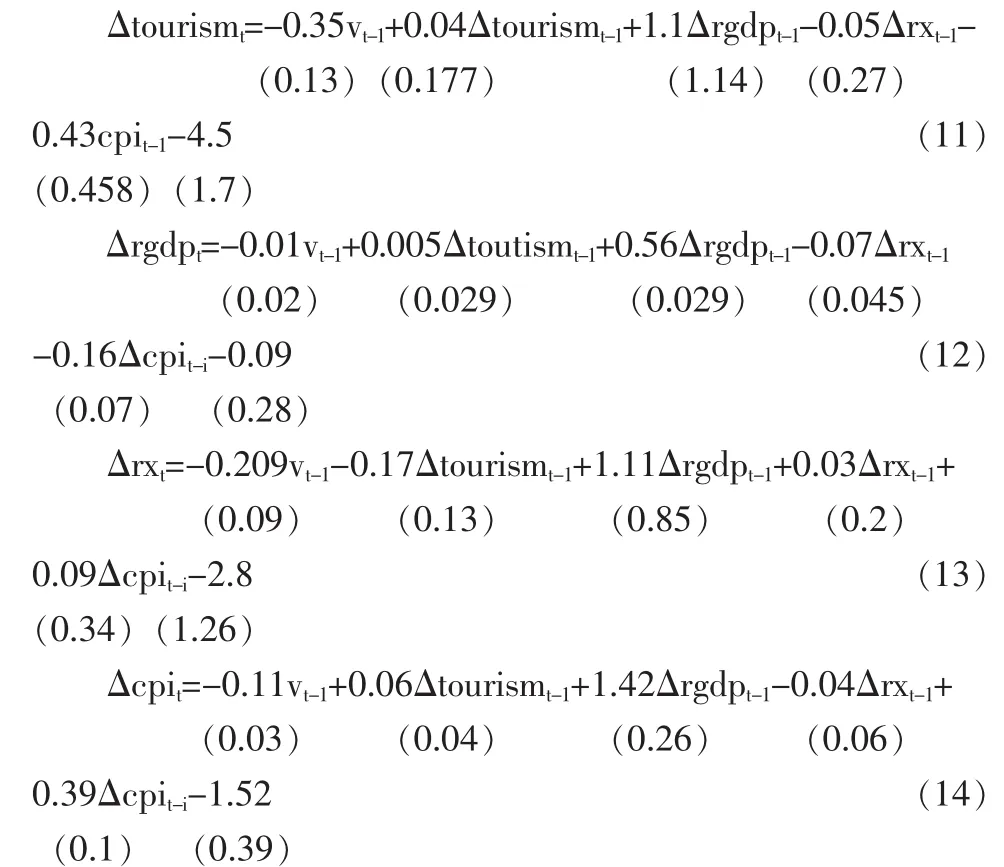

Granger(1988)指出,若变量向量间存在协整关系,则原VAR模型应加入误差修正项成为VECM模型,以检验变量之间的因果关系。具体地,我们基于下述VECM方程进行检验,由于VAR模型的最优滞后阶数为2,故VECM模型的最优滞后阶数为1,所估计的四个VECM方程为

以上各式中,Vt-1是滞后一阶的误差修正项,括号中的数字为标准差。 由于误差修正模型各方程 (11)、(12)、(13)和(14)的随机扰动项都具有独立同分布的白噪声性质,可以使用F检验对误差修正模型各方程滞后项系数的显著性进行联合检验并用t检验对误差修正项系数的显著性进行检验,来判定各变量之间的因果关系的方向。基于以上四个方程的Granger因果关系和弱外生性检验结果见表4。

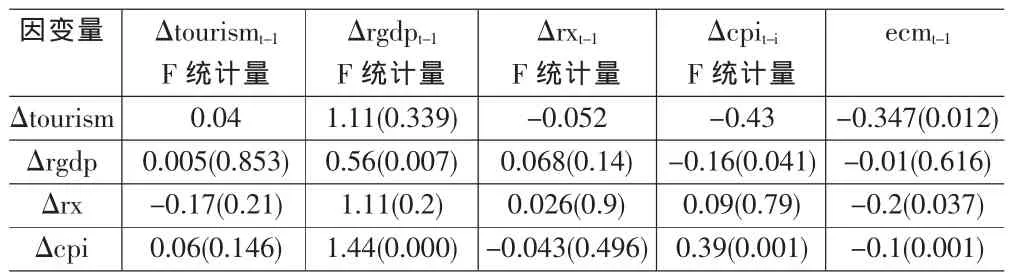

表4 Granger因果关系和弱外生性检验结果

根据表4,我们可以发现,在短期内,入境旅游发展不是经济增长的Granger因,同样,经济增长也不是入境旅游发展的Granger因,二者相互之间不存在短期的因果关系。另一方面,在短期内,经济增长和通货膨胀之间存在双向的因果关系,经济增长每增加1个百分点导致通货膨胀率增加1.44个百分点,而通货膨胀率增加1个百分点导致经济增长减少0.16个百分点。这一结论符合我国经济增长的特征事实。

对于变量之间是否存在长期的因果关系,可采用弱外生性检验来识别,即通过极大似然统计量对调节参数α=(α1,α2,α3,α4)施加零约束来进行检验(Granger,1987)。 变量的弱外生性基于模型的关注参数而定义,Johansen将弱外生型检验扩展到。从上述四个方程中对调节参数的零约束检验发现,旅游外汇收入、汇率和消费者价格指数变量相对于协整向量是内生的,其误差滞后系数的值分别为-0.347、-0.209和-0.11,均在5%的显著水平拒绝调节参数为零的原假设;而真实GDP相对于协整向量是外生的,其误差滞后系数的值为-0.01,其p值为0.616,无法拒绝调节参数为零的原假设,而且极小的调节系数的值说明即使偏离长期均衡,真实GDP的调整速度也非常的缓慢。因此,本文认为,真实GDP是关于协整向量的弱外生变量,即经济增长是旅游发展的长期的Granger因,而旅游发展不是经济增长的Granger因 。简言之,在我国是经济增长导致了国际旅游业的发展,文章验证了经济增长导致旅游业发展假说。这一结论与Oh(2005)关于韩国入境旅游发展和经济增长之间关系的研究结论一致,而与我国学者的研究结论不一致。

3 结论与政策建议

本文构建了一个包含真实GDP、旅游外汇收入、汇率和消费者价格指数的4变量VAR模型,在对变量进行单位根检验、协整检验、Granger因果关系检验和弱外生性检验的基础上,对我国入境旅游的发展和经济增长之间进行了实证研究,得到一个的基本结论:真实GDP是关于协整参数的弱外性变量,也就是说经济增长是旅游发展的长期原因,但二者之间在短期内不存在的短期的因果关系,进而验证了经济增长促进国际旅游业发展的假说。反映经济波动的消费者价格指数和外国旅游者在我国消费成本的汇率均对入境旅游的发展没有显著的影响。从政策层面上看,应通过保持我国经济快速平稳的增长来促进入境旅游即旅游出口服务的发展。

[1]蒋满元.旅游外汇收入对国民经济增长的贡献[J].国际经贸探索,2008,(5).

[2]柳思维,吴忠才.中国旅游业与经济增长关系得实证研究[J].系统工程,2007,(9).

[3]聂建中,周明智.影响来台旅游人数及观光外汇收入总体变数决定因素之研究[J].管理学报,2003(3).

[4]黄伟力.我国经济的动态效率:基于协整的计量检验[J].统计与决策,2008,(21).

[4]Engle,R.,Granger,C.Co-Integration and Error Correction Representation,Estimation and Testing[J].Econometrica,1987,(55).

[5]Johansen,S.,Juselius,K.Maximum Likelihood Estimation and Inference on Cointegration with Applications to the Demand for Money[J].Oxford Bulletin of Economics and Statistics,1990,(52).

[6]OH Chi-Ok.The Contribution of Tourism Development to Economic Growth in the Korean Economic[J].Tourism Management,2005,(16).

[7]Shan,J.,Wilson,K.Causality between Trade and Tourism:Empirical Evidence from China[J].Applied Economics Letter,2001,(8).

[8]Webber,Anthony G.Exchange Rate Volatility and Cointegration in Tourism Demand[J].Journal of Travel Research,2001,(4).