国有石油企业社会回报测量方法研究

2010-07-23廖玫,谷征

廖 玫,谷 征

(北京工业大学 经济与管理学院,北京 100102)

企业,特别是国有企业,作为市场的参与者,由于其特定的国有产权属性,在谋求经济回报最大化的同时,也在追求着社会回报最大化。随着我国国民经济的不断发展,经济结构正在向技术密集型,循环型经济发展。社会更加关注企业在环保、可持续发展等社会回报方面所做出的贡献。

作为衡量社会责任的社会回报问题,近年来逐渐受到相关领域学者的关注。但其作为新兴研究领域,在国内的研究尚未形成体系。本文基于新经济基金(NEF)的分析方法,结合我国国有企业的特点加以修正,以中国海洋石油有限公司(CNOOC LTD,中海油)为例,探讨衡量国有企业社会回报的量化分析途径。

1 社会回报的定义

社会回报在学术届尚未形成统一的定义,世界银行把产业社会回报定义为:“除了为股东追求利润外,也需对相关利益人,即影响和受影响于企业行为的各方的追求利润。”

此外,英国新经济基金在社会回报研究领域中具有着权威性。它将社会回报定义为“企业为利益相关人所谋求的以经济价值为表象的非市场回报。”

由此,我们可以看出,企业的社会回报主要针对企业的利益相关者。利益相关者是指那些影响企业经营活动或受企业经营影响的个人或团体,对于任何一个健康的企业都必须要求利益相关者建立良好的关系。这些关系包括:企业的员工、消费者、供应商、竞争者、政府、当地社区、环境、社会弱势群体以及整个社会的利益关系等。当前,企业己被认为是一个多目标的社会机构,不仅要追求经济利益,还要在一定程度上促进社会和环境改变。

2 基于国有石油企业的NEF社会回报测量方法

2.1 新经济基金(NEF)分析方法的基本原则

(1)以利益相关人为核心

NEF分析方法首先界定与企业相关的主要社会利益相关人和环境利益相关人,以他们的利益和社会目标为中心,进行定量分析。

(2)价值影响链

以影响分析图为工具,通过分析企业的投入、产出、输出和影响来分析某种行动的变化带来的企业社会回报收益的变化。

(3)数据信息少而精

NEF方法要求信息和数据要具有代表性,指标体系的建立要更够代表利益相关人的收益。

2.2 案例选取

本文以中国海洋石油有限公司(CNOOC Ltd,中海油)为例,对国有企业的社会回报测量问题进行探讨。原因如下:

(1)中海油隶属中国海洋石油总公司(CNOOC,中国海油),属中国三大国家石油公司之一,是中国最大的海上油气生产商,具备产权的国有属性;

(2)2007年,中国海油成功跻身《财富》世界 500强,排名第469位,具备一定程度的代表性;

(3)中海油长期以来高度重视企业的社会责任,追求企业的社会回报价值。已连续三年编写了企业可持续发展报告,在国内国有企业的社会回报分析方面处于领先地位。

2.3 中海油社会回报测量

2.3.1 界定研究范围,绘制影响分析表

(1)研究范围

本文主要研究中海油在2008年的社会回报,以研究国有企业社会回报的量化分析方法。

(2)确定核心利益相关人

作为国有石油公司,根据《中国海洋石油有限公司2005社会责任报告》,其利益相关人包括:公司员工、股东,投资者及债权人、合作伙伴、承包商及供应商、政府、公众及社区、相关机构和组织、客户及消费者。其中,按照利益相关人的重要性由高到低排序,本文选取的核心利益相关人依次为:公司员工、客户及消费者、政府、公众及社区、股东。

(3)绘制社会影响分析表

社会影响分析表用来分析一相关利益人所做出的行动给企业带来的影响,主要包括对该利益相关人的输入、其行动、输出、产出及社会影响等要素。在此,我们需要对部分概念从社会回报角度进行重新定义:

输入:为采取行动所需要的资源。包括人力、资本、设备等;

输出:由行动直接导致的有形产品或结果。如:受培训人数等;

产出:利益相关人行动带来的变化。如:新工作岗位、收入增加等;

社会影响:组织或项目做出的变化。

由此,中海油的核心利益相关人社会影响分析如表1所示。

(4)建立量化指标体系

在表1的基础上,参考国资委下发的《关于中央企业履行社会责任的指导意见》,针对不同的利益相关人建立相应的量化指标。这些指标均以财务价值表示,从而为下一步的具体计算做好准备。如表2所示。

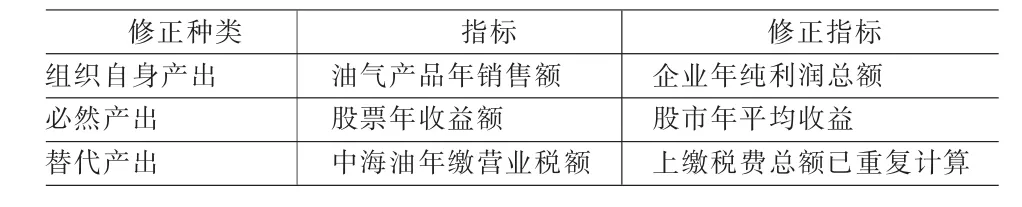

(5)指标修正

国有企业虽具有国有产权属性,但作为企业,在市场经济中也在最求经济利益最大化。因此,在上述计算企业社会回报的指标中,需要剔除其企业自身的经济回报,对指标体系加以修正,从而更加准确地计算中海油的社会回报值。

根据NEF的研究方法,社会回报的分析需要就组织本身产出、必然产出及替代产出进行分析,以避免重复计算。即:

[社会回报]=[总产出]-[组织本身产出]-[必然产出]-[替代产出]

其中,组织本身产出为企业本身所创造的归属于自己的私有价值,及私人回报;必然产出为即便不采取这个行动,也会出现的产出。例如:一些人即使不参加就业培训也可以找到工作;替代产出为本企业作为外部利益相关人获得的由其他组织创造的产出。

表1 中海油社会影响分析表

据此,在表2的指标体系基础上,对其修正如表3所示:

表2 中海油利益相关人产出量化指标体系

表3 指标体系修正

其中,企业年纯利润总额为中海油的自身收益,为组织自身产出,需从社会回报总值中去除;股东若不选择投资中海油,仍可以投资股市里的其他公司从而获利,因此,该必然产出需从中除去。目前,中海油在香港联交所上市和纽约证券交易所(NYSE),相关研究已中海油的总部所在市场香港联交所数据为主;此外,企业年纯利润总额中的计算已涵盖上缴税费总额,在最终数值中应补加以避免重复减除。

(6)建立模型并计算数值

本文采用2008的数据对中海油的社会回报进行计算。中海油于1999年8月在香港注册成立,并于2001年2月28日在香港联合交易所挂牌上市,股票代码882,并随后入选恒生指数成分股。

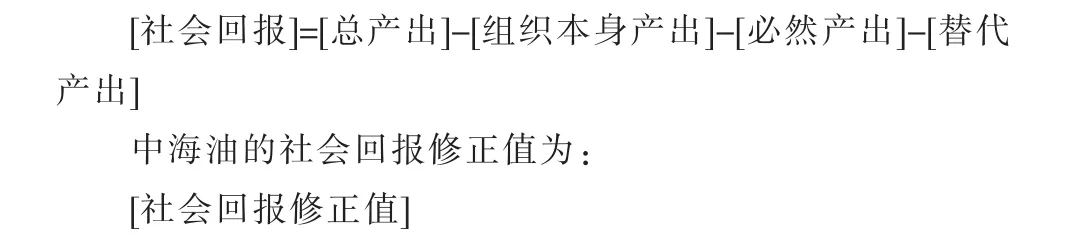

根据中海油公司年报及香港联交所数据,分别对公司核心利益相关人,即公司员工、客户及消费者、政府、公众及社区和股东进行指标体系建立及数据计算。计算详细过程如表四所示。通过分析,中海油2008年未修正社会回报总收益为13155.135亿元。

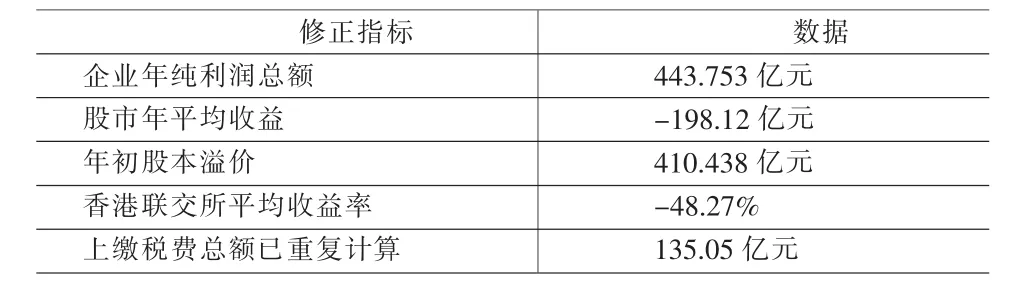

然而,表4所示结果,即13155.135亿元的社会回报总值仅为2008年中海油社会回报值的初步计算,依前文所述,需对其进行修正,以确保计算结果的准确。修正指标如表5所示。

其中,企业年利润总额443.753亿元为企业的自身组织本产出,需要从社会回报总值中去除;股市年平均收益-198.12亿元为必然产出,即如果股东不投资中海油的股票,而投资其他股票的平均收益为-198.12亿元。当然,由于金融危机的影响,2008年全球股市出现大幅度衰退,该平均收益为负值;此外,上缴税费总额为替代产出,在计算企业油气产品年销售额和对政府上缴税费总额进行计算时已重复累计,需去除一项。因此根据公式:

即:修正后中海油2008年社会回报总值为12774.452亿元。

其中,政府的社会回报收益所占比重最大,占到了总收益的89.47%。这其中,可开采油气储量年平均价值占政府收益的98.81%,占中海油总社会回报的88.41%。也就是说,由于中海油的国有属性,及石油自身固有的能源属性和资本属性,使得在该公司所创造的社会回报价值中,为国家和社会带来稳定的能源保障方面所作出的贡献最大,即中海油的可持续发展。

表4 中海油2008年社会回报值

表5 中海油2008年社会回报值修正指标

3 结论

从本文对中海油的社会回报定量分析研究结果来看,国有企业的社会回报,更多地体现出企业的国有属性。即:政府作为企业的所有者所获得的社会回报比重较大。此外,由于石油产品所具有的资本属性,以政府为代表的国家对资源的安全稳定供给及下属国有石油公司的可持续发展更为关注。

此外,本文主要应用了NEF的社会回报分析计量方法,并在此基础上,在指标体系建立部分结合国有石油企业的特殊属性进行了方法上的改进,望对今后研究国有企业社会回报计量方面的研究奠定基础。

[1]廖玫.被束缚的管制-论网络环境下的政府与石油产业[M].北京:知识产权出版社,2008.

[2]中国海油可持续发展编制组.中国海油可持续发展报告[R].2007.