上市银行市值管理相关问题的思考与路径优化

2025-02-21李睿杨戈

【摘要】科学精准的市值管理是“增强资本市场内在稳定性”“强本强基”的重要内容,也是商业银行实现高质量发展的战略任务。随着市值管理考核的全面推开和逐渐细化,商业银行将在稳市场、稳预期上起到表率作用,关注市场表现、强化市值管理,增强投资者对市场的信心和信任,吸引更多的投资者特别是中长期资金参与市场。文章在明晰商业银行市值管理战略站位与关键内核的基础上,探究估值折价背后的盈利可持续性,深挖我国资本市场中的中国特色和时代特征双重加持下的市值管理新挑战,为现阶段商业银行市值管理工作的进一步优化提供可行性建议。

【关键词】市值管理;资本市场;商业银行;市场信心;投资者情绪

【作者简介】李睿,博士,中国民生银行股份有限公司博士后科研工作站,中国人民大学博士后流动站,研究方向:资本市场、银行经济学;杨戈,博士,中国农业再保险股份有限公司,研究方向:资本市场、保险资金运用。

中图分类号:F832.5文献标识码:A

引言

合理有效的企业估值和科学精准的市值管理已经成为商业银行实现高质量发展和银行股价值回归的重要战略任务,也是适应公司治理能力现代化新要求、服务中国特色现代资本市场建设的重要工具。作为国民经济的血脉和金融体系的压舱石、稳定器,商业银行是践行我国金融工作政治性、人民性、专业性的主力军,承担着服务实体经济、保障社会民生的责任使命。其中,上市银行更应将自身发展置于更大的宏观背景中,不仅要通过稳健经营创造价值,还要面向市场管理价值。一方面,优秀的价值创造和有效的估值管理能够促进商业银行内含价值有效提升,赢得投资者对商业银行的价值认同和长期支持,让投资者更好地分享经济高质量发展的成果;另一方面,科学主动的市值管理是全面展现中国经济发展、金融改革深化和银行业转型创新最新成果的窗口,有助于将中国打造成为全球价值投资的信心高地。

一、文献综述

(一)理论起源和基础

西方经济学中未出现“市值管理”的概念,已有国外研究多围绕价值管理理论展开。现代企业价值管理理论起源于MM理论(Modigliani Miller,1958)[1],并在《价值命令》(Taggart et al.,1994)[2]的股东价值管理架构中初见雏形。价值管理的目标就是创造价值,实现股东价值的增长,即股东价值管理是高层管理者的核心职责(Martin Petty,2001)[3]。由此,价值管理理论的形成和发展实质是以发达的资本市场为依托,因为价值管理行为以股东价值最大化为根本目标的实现基础在于股票市场的效率,股票价格所包含的信息能够反映公司管理层的管理绩效(Copeland et al.,2000)[4]。

(二)国内外相关文献梳理

国外相关文献主要围绕市值的影响因素展开,从盈余管理角度来看,上市公司基于收入进行的盈余管理能够长期有效提升公司市值,而基于成本进行的盈余管理则会降低公司市值(Ava? bruth Saravanan,2018)[5]。良好的公司内部治理环境也能够有效提升公司市值(McMillan et al.,2017)[6]。Pereira等(2018)[7]进一步研究发现,上市公司的内在价值能否得到资本市场的认可是影响公司价值的重要因素,因此,上市公司的价值传播行为甚至要比价值创造行为更加重要。Ma? lik等(2021)[8]则指出,企业风险管理委员会的特征会对企业市场价值产生影响。

施光耀和刘国芳(2008)[9]编著的《市值管理论》是我国市值管理的开山之作,在国内首次对上市公司市值管理的内涵作出了学理上的界定,基于现代金融学和管理学理论,系统提出了上市公司开展市值管理的原理和方法。该书将市值管理分为价值创造、经营、实现三个方面,其中:价值创造是根本,只有拥有良好价值创造能力的企业,其市值管理工作才有开展的基础;价值经营是发挥市值管理作用的空间与延伸;价值实现是从价值创造、价值管理到最终形成市值所必须依赖的最终环节。

近年来国内学者多从以下角度开展相关研究。一是从持有人利益、管理层激励和银行竞争力等角度分析市值管理的必要性(王丽丽,2018;姚明德,2022)[10-11]。官学清(2021)[12]指出,通过有效的市值管理,保持股价合理稳定,展现良好市场形象,不仅有助于推进上市银行自身高质量发展,满足人民群众对金融服务的新需求和新期盼,也有利于提升全球投资者对中国上市银行长期投资、价值投资、安全投资的信心。二是从盈利能力、经营模式、内部治理、风险管理、资本运作、投资者关系、企业文化和社会责任等多维度研究如何加强市值管理工作(王龑和郭子增,2019;黄剑辉,2021)[13-14]。陆岷峰和周军煜(2020)[15]认为,上市银行市值管理的精髓在于产融互动,在提高营收能力的同时,有效对接资本市场以提高或稳定估值。白海晶(2020)[16]以富国银行为例,指出其最大市值背后的根本逻辑是战略执行力,面对市值冲击需明确市值是价值匹配,更是责任和社会担当。

综上,已有市值管理相关文献集中于理论探讨,且多从宏观层面进行讨论而缺乏对具体工作的落地实践。本文在深刻理解我国市值管理特色发展和内涵的基础上,把资本市场一般规律与中国市场的实际相结合,基于描述统计、模型构建和实证分析,具化我国上市银行市值管理问题研究。从估值逻辑和市场特征等角度深挖市值管理的困境根源,探寻当前市值管理工作的重要抓手,在一定程度上弥补了现有相关研究的不足,为我国上市银行市值管理的路径优化提供了研究支撑和实践参考。

二、我国市值管理的发展历程与核心内涵

(一)市值管理的中国特色发展历程

市值管理是价值管理理论在中国资本市场的理念延伸和独特发展。2005年股权分置改革使得非流通股股东开始注重股价和持股价值,上市公司追求的目标由利润最大化转变为公司价值最大化,市值成为衡量上市公司价值的新标准,从而产生市值管理的可能性和必要性。

伴随我国资本市场的发展成熟,关于上市公司市值管理的政策也在不断规范化、具象化。2014年5月8日,《国务院关于进一步促进资本市场健康发展的若干意见》(简称“新国九条”),提出“鼓励上市公司建立并完善市值管理制度,进一步健全市场稳定机制”,自此在资本市场顶层设计层面确立了市值管理的地位,市值管理开始进入规范化时代。2020年10月5日,国务院印发《关于进一步提高上市公司质量的意见》,强调提高上市公司质量是推动资本市场健康发展的内在要求,是新时代加快完善社会主义市场经济体制的重要内容。2022年5月26日,国务院国资委制定印发《提高央企控股上市公司质量工作方案》,指出上市公司应兼顾价值创造与价值实现,促进内在价值与市场价值齐头并进、共同成长。2024年1月24日,国务院国资委进一步研究将市值管理成效纳入对中央企业负责人的考核,引导中央企业负责人更加关注、更加重视所控股上市公司的市场表现。2024年4月12日,被资本市场称为第三个“国九条”的《关于加强监管防范风险推动资本市场高质量发展的若干意见》发布。该意见聚焦中国式现代化这个中心,锚定金融强国建设这一奋斗目标,以强监管、防风险、促高质量发展为主线,更好发挥资本市场功能作用,以资本市场自身的高质量发展更好服务经济社会高质量发展大局;再次强调践行金融为民理念,更加有效保护投资者特别是中小投资者合法权益,并要求强化上市公司现金分红监管;明确提出“推动上市公司提升投资价值,制定上市公司市值管理指引,研究将上市公司市值管理纳入企业内外部考核评价体系”。

(二)市值管理的内核解析

市值是上市公司在公开、有效的市场交易中以真实价格买卖形成的市场价值,是企业未来利润的当期折现,集中反映上市公司经营发展状况以及资本市场对其的关注度和认可度。

商业银行市值管理外在表现为股本与股价的乘积,内在本质在于它是上市银行在全球竞争力、战略执行力、价值创造力、价值管理力和社会责任等多方面综合素质的直接映射。对市值管理核心内涵的把握主要在于以下两点:一是市值管理是结果还是目标,二是市值管理和股价管理的关系。

市值管理是一种以公司创造价值、股价合理反映内在价值、投资者分享价值为目标,在公司股东、管理层和投资者之间建立的市场化约束机制和利益协同机制;一种追求公司价值最大化,为股东创造价值,并通过与资本市场保持准确、及时的信息交互传导,促使股价充分反映内在价值,维持各关联方之间关系的相对动态平衡的长效组织机制;更是一种促使上市公司探索、建构和维护核心竞争力的长效战略管理机制。

在明确市值管理长期战略意义的基础上进一步认识市值管理和股价管理的关系。2024年2月,经济日报发文《勿将市值管理等同于股价管理》,指出“市值管理不是单纯的股价管理,更不能等同于股价上涨,其内容涉及方方面面,并不能一蹴而就;答好这道题,需要参与各方提高认识、尊重规律、稳扎稳打”。市值曲线围绕价值曲线波动是正常的,以股价上涨来衡量市值管理的有效性是片面的,股价是公司公允价值和股票溢价/折价的加总,股票溢价/折价会受到公司商誉、投资者情绪、市场预期、随机事件等多方面影响。

市值是水到渠成的结果,而非刻意追求的目标。以市值上涨为目标的市值管理容易陷入“借市值管理之名、行操纵股价之实”的误区,然而,市值管理也不能脱离股价谈理想。如果说以上所述是从过程的角度理解市值管理的内涵,那么从结果的角度来看,股价与股本依然是短期内市值管理的关键因素和决策依据。当然,股价是由市场供需关系、公司业绩和投资者情绪等多种因素综合决定的,它可能反映了市场对公司未来潜在利润的预期,也可能受到市场情绪的作用。市值管理工作就是要立足于长期战略站位,致力于价值创造并重视价值实现,令股价能够充分反映公司经营层的努力,而市值的大小就留给市场去评判,即“君子务本,本立而道生”。

三、上市银行估值折价的底层逻辑扭转

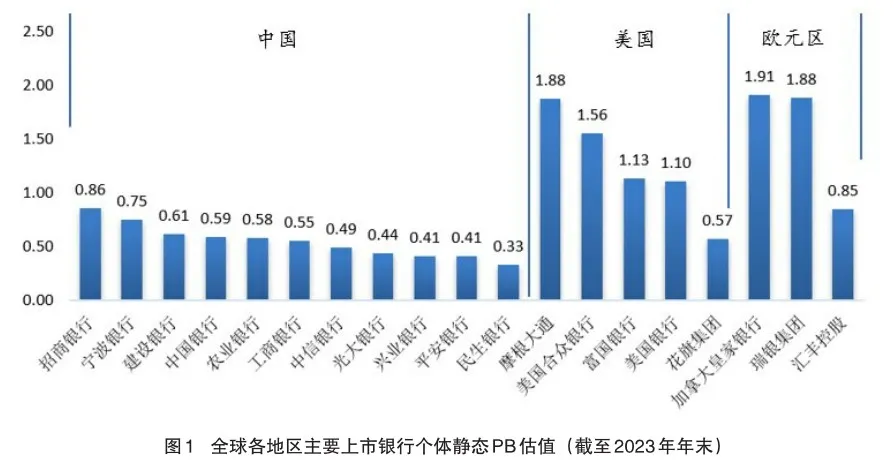

从全球视角来看,我国商业银行的估值折价明显,主流银行的平均估值大致在0.4~0.6倍PB区间,整体估值明显低于欧美银行业的估值水平(图1)。随着强监管、防风险、促发展政策的落地,高股息银行的配置价值凸显,虽然我国银行股PB-ROE仍存在一定错配,估值水平与银行业相对有韧性的基本面形成反差,但总体估值趋势上扬,市场信心逐步建立。造成我国商业银行估值长期不合理低下的原因,主要在于市场主体的预期较弱叠加投资者认知偏差的桎梏。

(一)对长期盈利质量的担忧

上市银行估值偏离主要源于市场对长期盈利质量的担忧。一方面,收入端担心对利息收入的依赖叠加经济承压所导致的资产端定价持续下行。当前,我国经济复苏基础尚不牢固,融资需求偏弱,中央金融工作会议指出的“保持流动性合理充裕,融资成本持续下降”仍是未来一段时间内的主基调,商业银行资产端的收益易降难升,再加上负债端仍在攀升的定期存款占比,短期内净息差仍存在下行压力。另一方面,国内外经济承压使得企业经营风险增加,实体经济风险不断向银行业传导,尤其是对房地产和地方政府债务的担忧,使得账面的不良资产对潜在风险反映不够充分。房地产方面,如果房地产企业信用水平恢复不及预期,可能导致相关涉房敞口进一步被认定为不良,计提相应拨备,影响银行账面资产质量及净利润。另外,房价波动或导致房地产类抵押物价值波动加大,抵押物贷款违约风险可能会上升。城投化债方面,银行机构作为一揽子化债方案的重要参与方或对净息差和净利润有一定拖累,城投企业对“非标”债务打折式兑付现象逐步增多,引起投资者对银行营收和资本压力的担忧。

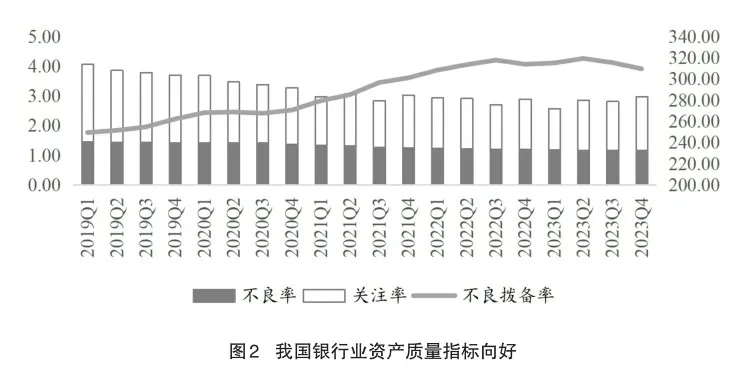

从中长期看,国内银行在资产质量的真实性以及收入结构的多元性方面均有持续改善,为长期盈利质量的提升打下坚实支撑(图2)。从不良数据真实性看,近年来国内银行业逾期确认更加严格,资产质量大幅出清,核销处置力度不断加大,主要上市银行贷款处置(核销及转出)规模自2018年起达到万亿级别。在此背景下,行业资产质量指标获得实质性改善,从广义口径不良指标看,不良+关注率从2016年高点降至2023年末的2.98%,同时行业整体拨备覆盖率也达到了200%以上的水平。在存量房地产融资展期和“一揽子化债”等政策下相关资产质量平稳,风险抵补能力正在不断夯实。从收入多元化的角度讲,国内银行也在努力改善收入结构并提升非息占比,行业整体非息占比中位数保持在26%左右。从2023年年报看,9家上市银行包括招商、交行、宁波、兴业和中信的非息占比超过30%,其中南京银行的非息占比更是达到了43.64%。

(二)对“金融让利实体”的认知不充分

基于西方公司金融理论的估值以股东利益最大化为根本出发点,认为公司的资产及获利能力决定其内在价值。我国商业银行的特殊性质决定了其兼具经济功能和社会功能双重职能,不仅遵循体现在经济效率和效益的市场化要求,也具有承担社会责任、实现国家和全民利益的保障化需求,这部分价值是现有估值测算中缺失的重要部分,也是建立具有中国特色商业银行估值体系的关键抓手。

然而,市场往往把银行作为独立的盈利单元来分析,认为给实体经济输血会导致银行盈利能力下滑,对“金融让利实体”背后的长期盈利可持续性视而不见。其实从长期来看,银行股估值的修复基本与本国整体经济的修复趋势保持一致,经济对银行经营基本面的影响是决定性的,“金融让利实体”有利于经济环境稳健运行和银行的长期经营,而且从银行的利润状况来说,让利并不是无边界的。

央行定调“呵护银行合理利润”,行业单边让利政策压力缓解。在《合理看待我国商业银行利润水平》的专栏中,央行明确表示“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”。一方面,利润留存是银行资本补充的压舱石,我国商业银行利润大部分用于补充核心一级资本和分红,并通过资本杠杆扩大对实体经济的信贷支持,而目前银行资本外源补充较为有限,保持内源补充能力至关重要;另一方面,金融周期和经济周期往往不会完全同步,银行信贷风险暴露存在滞后,保持合理利润水平有利于增强商业银行支持实体经济的可持续性。

当前银行净息差仍处于下行通道,营收增长主要靠以量补价,随着央行对银行净息差的呵护态度明确,在引导银行降低实体经济融资成本的同时,也重视银行自身负债成本的同步下调。同时,2023年全年我国经济修复式增长成果明显,社会融资规模继续保持同比增长,经济活力在缓慢修复中。2024年一季度国民经济运行情况相关数据显示,伴随稳增长、促经济政策持续加码落地,支撑经济继续回升向好的积极因素累积增多,市场性融资需求的恢复有助于净息差筑底回升。

四、商业银行市值管理面临的新挑战

近年来,宏观经济环境和外部监管政策的变化,以及数字化对生产生活底层逻辑的渗透变革,都对商业银行市值管理的思维和方式提出了更高要求。我国资本市场虽然在硬指标上已经具备成熟资本市场的条件并迈入高质量发展阶段,但是投资者依然“感性”,在我国独特的市场特征和数字时代网络效应的双重加持下,金融网络舆情引致股价异常波动的现象愈加凸显,市场情绪传导的路径愈加多元复杂,当前商业银行市值管理面临一些新的挑战。

(一)网络效应对市场的影响逐渐强化,非专业群体牵制专业机构的判断

首先,信息的无成本快速流通降低了个人和机构投资者之间的信息差,尤其表现在信息的时效性价值减弱。在当前信息壁垒逐渐打破、传播快速发散的时代,个人投资者能够通过多种渠道获得机构掌握的一手信息,并通过网络扩大传播,网络效应带来的信息点指数级增长能够快速形成左右市场情绪的事件,进而影响机构投资者的决策。

其次,投资者论坛的评论、热点事件的“小作文”等都可能随时成为引爆股市的导火线。网络言论的低成本和匿名制决定了新闻的背后不一定是个人投资者,也可能是机构或其他掌握有效信息的投资者。当机构投资者没有掌握对所在问题或事件的完全信息时,既会担心事件热度左右市场情绪导致短期利益损失,也会评判所谓的坊间传闻的真实性,因而每一个热点评论和“小作文”都会成为影响其投资决策的信息。在与投资者的交流中,我们经常发现个人投资者具有“无视基本面、关注突发事件”的投资认知,而机构投资者也具有关注“基本面+政策+突发事件”的趋同特征,在对待类似可能影响公司经营业绩的传闻事件中,普通投资者和机构投资者的认知没有区别。

最后,市场情绪引致股价波动的现象愈加凸显。市场的非理性包含了投资者情绪这一范畴,有效的投资者情绪能够直观反映股票市场的变化(马勇等,2020)[17]。投资者情绪是市场噪声的来源之一,信息扩散使噪点通过投资者非理性的羊群效应快速传染给整个市场,加剧了市场中的噪声交易,进一步放大了投资者认知风险的溢出效应。理性理论认为市场中的错误定价会被精明的套利者所纠正,精明的投机者在诱导噪声交易者进行交易,然而事实证明投资者情绪对机构投资者的影响比散户投资者更大(胡昌生等,2017;Devault et al.,2019)[18-19]。

(二)投资者认知偏差,黑森林法则横行

我国证券市场上绝大多数“投资者”其实只是“交易员”,市场投资者包括机构投资者在内都更关注短期收益,而并非上市公司的长期价值。在当前国际形势诡谲多变、国内经济承压前行的宏观背景下,影响证券市场波动的随机因素众多且分散,所有投资者都面临长期收益难判断、短期收益难保证的风险。投资者的认知偏差叠加复杂的外部因素更加剧了投资者的短视行为,资本市场黑森林法则当道,机构抱团加剧市场波动风险。观察近十年的A股市场,“传言即真相、发现即猛干、证实即跑路”的黑森林操作策略不仅是散户投资者的信条,也是绝大部分机构投资者不明言说的行为。A股市场“强者恒强、弱者恒弱”的黑森林桎梏在当前流动性紧缩、不确定性升高的环境下尤其凸显。资本市场避险情绪一直不减,“弱现实、弱预期”下的市场投资者风格也偏向防御化,机构投资者的投资表现更加抱团、个人投资者更紧跟机构的动向,“保收益、降风险”成为广大投资者的共识。近一年的基金发行募集资金就表现出明显的“马太效应”,当新增资金源源不断进入基金,刺激“抱团股”股价快速上涨,一旦外围因素有变化,新增资金难以供应,资金与股价的正反馈可能迅速逆转为负反馈,成为市场波动的引源。

(三)市场对超预期业绩反应迅速,抢跑现象严重

股市的博弈是预期的博弈。随着我国资本市场的发展,市场宽基指数的定价效率在逐步提升,市场在短期内对预期外业绩的反应更加迅速,投资者想要获取预期外业绩带来的超额收益的难度在不断加大。越来越多的机构投资者利用信息渠道便利和专业研究分析对可能存在业绩超预期的股票提前布局,以致市场博弈更加充分,主要表现为市场对超预期业绩反应的抢跑现象凸显。基于事件研究法观察超预期业绩股票样本的前后20个交易日的超额收益,发现盈余公告次日的开盘超额上升明显,盈余公告前20日的累计超额收益显著提高,而盈余公告后20日的累计超额收益不断下降。市场对预期外业绩反应的持续性不断减弱,往往业绩兑现之日就是资金出逃之时,因此个股在超预期盈余公告后会经历大跌,进一步加剧了市场异常波动,弱化了市值管理中预期管理的效果。

五、以市值管理推动资本市场成熟发展

虽然上市银行面临着在资本市场估值折价和市值管理的诸多挑战,但在日常的投资者交流中,我们发现投资者尤其是有大类资产配置需求的机构投资者依然对我国银行股的“高质量慢牛”特征表示认可,并普遍认为目前低估值高股息的银行股是优质投资标的。

(一)银行股能够给予长期持有的投资者以稳定的回报

在成熟的证券市场中,股价上涨不是被资金推动的,而是被业绩推动的,稳定且较高的股息率会吸引成熟投资者买入并长期持有,进而抑制市场投机炒作行为。当投资者可以每年获得满意的现金分红时,追涨杀跌的投机行为也会减少,这将进一步助力A股市场向价值型市场发展。

近期监管层也再次强调分红在提振市场信心、夯实市场之基中的重要作用,2024年3月6日,证监会主席吴清在十四届全国人大二次会议经济专题记者会上指出要“进一步提高分红的稳定性、及时性、可预期性,对多年不分红,或者分红比例偏低的公司,将区分不同情况采取硬措施”。2024年4月12日,第三个“国九条”要求“强化上市公司现金分红监管”,明确指出“对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示;加大对分红优质公司的激励力度,多措并举推动提高股息率;增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红”。

2023年,A股3495家上市公司进行了分红,分红总金额高达2.03万亿元,处于全球资本市场中上游。其中银行业分红达5869亿元,与2022年的5877亿元基本持平,是当之无愧的“分红大户”。我们进一步拉长时间,观察银行股的投资分红收益,以1万元为单位投资禀赋,以中信行业分类为样本,以2022年最后一个交易日为基准日倒推,以区间第一个开盘日的股价计算持股数量。可以看到,银行股的单位投资禀赋所得分红收益在短期和长期来看都远高于其他板块,这才是价值投资的典范,也是A股市场成熟发展的基石(表1)。

(二)银行股具有典型的强β特性

从稳定性来看,以2023年最后一个交易日为基准日,近两年上市银行β系数的算术平均值为0.5985,是A股市场整体β值(1.1183)的二分之一。其中,国有大型商业银行β值更是低至0.2949,股份制商业银行β值相对较高,为0.7895,但仍远低于其他行业板块的β系数。银行股属于典型的强β弱α资产,自下而上微观驱动的基本面变化相对较少,价值波动主要源于自上而下的宏观周期波动,投资者根据β特征就能掌握板块行情以获得稳定的收益,而不用寻找行业α以获得超额收益。这对于资产规模较大、交易频率较低的价值投资者而言是可以保稳求增的优质投资标的。

本文基于Fama-MacBeth回归模型,进一步考虑A股市场收益波动异方差,观察发现A股市场整体波动的增大会导致大盘银行股的β再下降,即存在低风险异象(Frazzini Pedersen,2014)[20],当投资低β系数的股票,其经风险调整后的回报率显著高于投资高β系数的股票。这也再次反映出市值大、低β的银行股具有更加明显的强β特征,更能够抵御市场波动、稳定收益-β相关性。

(三)市场情绪波动中更显投资价值

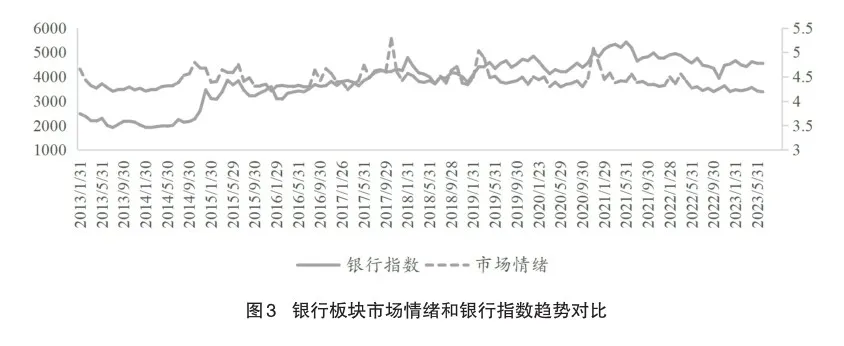

本文借鉴Baker and Wurgler(2007)[22]经典文献以及相关研究(卢米雪,2022;高扬等,2023[23-24]),同时考虑机构投资者情绪和中小投资者情绪,综合我国股市的交易数据和网络数据构建市场情绪综合指数(SENT)。对比观察市场情绪波动与Wind银行指数的市场表现(图3),发现市场情绪与银行板块波动具有较高的拟合程度,且前置效应显著,说明银行板块的市场情绪能够有效地表现投资者对信息冲击的预期,进而映射在股价上。其中,高涨投资者情绪的前置效应更明显,低落投资者情绪中的银行板块更凸显其作为市场压舱石和稳定器的特征。市场情绪的快速提升对应着滞后期中银行指数的连续上涨,这也印证了在投资者情绪的推动下,投资者对低价股的非理性偏好能够产生显著的价格效应。与悲观情绪对A股市场整体冲击更大的现象不同,低落的投资者情绪与银行指数波动的趋势和程度相对一致,市场投资者情绪的下降不会引致当期及滞后期银行指数的快速下跌,说明即使在低情绪累积下,资金会倾向于选择投机性更强的资产,但我国银行股仍表现出较强的稳定性。

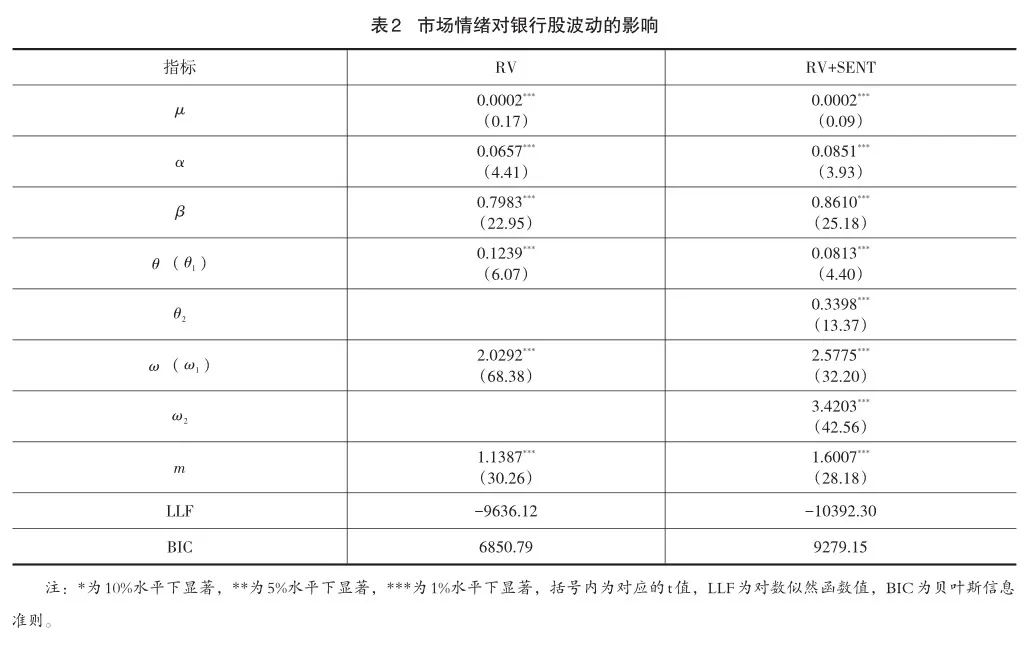

综合考虑A股市场的“右偏”“尖峰厚尾”特征以及长短期波动因素的不对称效应,本文进一步采用GARCH-MIDAS模型(Engle等,2013)[25]预测投资者情绪对银行股波动的影响。由纳入情绪信息的模型估计结果所示,α和β值均显著,其和更接近于1,且引入情绪因素后的RV系数明显减少,说明在短期内市场投资者情绪会显著加剧银行股的市场波动聚集效应。从长期看,相当一部分的未来市场波动可以由目前的市场情绪解释,有33.98%的当期市场情绪不确定性会传导到银行股长期波动中。这也从实证角度验证了市场情绪在当前商业银行市值管理中的重要角色(表2)。

六、对优化市值管理工作的一些思考

(一)强化市值管理大局观,助力金融强国建设

上市银行通常具有较大的资产规模和市场影响力,市值规模不仅是上市银行自身综合素质的集中体现,也是向全球投资者传递中国信心的重要窗口。在当前资本市场震荡调整中,上市银行作为维护金融稳定的压舱石角色愈加凸显。基于银行业收益-β的稳定性特征,以优秀的市值管理工作,推动市场价格发现和资源配置作用的充分发挥,进一步夯实资本市场枢纽功能,是提升上市银行市值管理工作专业性的核心方向。

(二)深化市值管理全局意识,适应公司治理新要求

提高上市公司质量,企业必须扛起第一责任、主体责任。市值管理不等同于股价管理,简单为股价涨跌现象归因,并不是分析问题的关键。市值管理是要主动管理影响市值的主要因素和变量,以达到价值创造与价值实现的长期协同。理性的投资者情绪和成熟的投资者行为是实现价值与市值并行的基础,以市值管理引导投资者建立正确的投资理念和价值观念是上市银行助力建设我国资本市场高质量发展的有效手段。

各行基本形成较为成熟的由董办牵头并组织协调的市值管理工作流程,但市值管理不仅是一个部门的工作,更是自上而下、覆盖全行的管理体系。进一步在全行树立市值管理意识,调动各个部门尤其是重点业务部门、重点分支行人员的主观能动性,强化协同与制度建设,建立全行广泛参与的市值管理团队是上市银行下一步完善市值管理工作的可行路径。

(三)优化市值管理工作抓手,提升稳预期能力

资本市场中的预期和情绪是市值管理的重要抓手,投资者预期—市场情绪—交易行为是信息传导至股价的关键路径,投资者情绪的相互影响和传导演化制约着潜在投资者的交易动机。随着网络舆情对金融市场的渗透力和影响力越来越大,市值管理实践必须进一步适应“互联网+情绪+信息”这种新时代管理需求。

数字时代的信息传播具有高速性和覆盖性,资本市场中真假参半、多点分散的信息会放大A股市场的不成熟特征,进一步助长市场的异常波动,加剧市值管理的困难。此时,积极回应市场传闻的市值管理策略已经出现滞后,要由积极回应向提早布局转变。针对可能引起银行股价异常波动的行内外突发事件,要在信息尚未传播之时提早布局,在失真信息尚未大范围传播之时主动应对。对“坊间小作文”可能会关注的问题要有预判、有回应、有处理,最大限度避免市场传闻引起市场投资者情绪的聚集效应。

(四)健全常态化分红机制,有效提振投资者信心

在指引上市公司提高现金分红水平、增加分红频次以回报投资者的同时,宏观监管层面也可以研究对常态化高分红企业从制度层面予以更加明确的激励,在公司治理评奖以及重要的指数样本股选取时进一步提高分红水平指标的权重,以有力有效的激励制度更好发挥引导约束作用。

同时,上市银行主动承担责任,发挥先进示范作用,才能形成政策合力,持续秉持积极回报股东的一贯理念,高度重视与投资者共享发展成果,保持利润分配政策的连续性和稳定性,以稳定的回报和可期的成长性吸引资金长期配置,深化资本市场价值投资、理性投资、长期投资的理念。只有用真金白银为股东创造更多价值,使公司价值和股东利益在资本市场得到充分实现,才能真正做到科学运用市值管理方法引导投资者的价值发现和认同,助力提振市场信心。

参考文献

[1]FRANCO M,MERTON H M.The cost of capital,corporation finance and the theory of investment[J].The American Economic Review,1958,48(7):261-297.

[2]MC TAGGART J M,KONTES P W,MANKINS M C. The value imperative:managing for superior shareholder returns[M]. New York:Free Press,1994.

[3]MARTIN J D,PETTY J W. Value based management[J]. Baylor business review,2001,19(1):2.

[4]COPELAND T,KOLLER T,MURRIN J. Valuation:measuring and managing the value of companies[M].New York:John Wiley Sons,Inc,2000.

[5]AVABRUTH S M,SARAVANAN P. Earnings management preferences of family firms and its impact on the market value of the firm[EB/OL].(2018- 1- 15) [2024- 5- 31]. http://doi.org/10.2139/ssrn.3102030.

[6]MCMILLAN A,DUNNE T C,ARON J R,et al. Environmental management’s impact on market value:rewards and punishments[J]. Corporate Reputation Review,2017(20):105-122.

[7]PEREIRA C,FERREIRA C,AMARAL L. An IT value management capability model for Portuguese universities:A Delphi study[J]. Procedia computer science,2018,138:612-620.

[8]MALIK M,SHAFIE R,KU ISMAIL K N I. Do risk management committee characteristics influence the market value of firms?[J].Risk Management,2021,23:172-191.

[9]施光耀,刘国芳.市值管理论[M].北京:北京大学出版社,2008.

[10]王丽丽.上市商业银行市值管理研究[J].华北金融,2018(10):45-49.

[11]姚明德.深化市值管理推进国有大型银行高质量可持续发展[J].金融会计,2022(1):18-26.

[12]官学清.推动市值管理科学化的实践与思考[J].董事会,2021(Z1):15-17.

[13]王龑,郭子增.经营模式、资本市场估值与市值管理:基于上市银行数据的实证分析[J].金融与经济,2019(6):16-21.

[14]黄剑辉.上市银行市值管理的四个维度及未来策略研究[J].中国银行业,2021(9):75-78.

[15]陆岷峰,周军煜.产融互动做好上市银行市值管理[J].中国银行业,2020(7):66-67.

[16]白海晶.以市值管理赋能经营管理:对商业银行市值管理的一些思考[J].银行家,2020(2):62-65.

[17]马勇,杨雯葳,姜伊晴.投资者情绪如何影响公司股价?[J].金融论坛,2020,25(5):57-67.

[18]胡昌生,彭桢,池阳春.反馈交易、交易诱导与资产价格行为[J].经济研究,2017,52(5):189-202.

[19]DEVAULT L,SIAS R,STARKS L. Sentiment metrics and investor demand[J]. The Journal of Finance,2019,74(2):985-1024.

[20]FRAZZINI A,PEDERSEN L H. Betting against beta[J]. Journal of financial economics,2014,111(1):1-25.

[21]丁志国,苏治.投资者情绪、内在价值估计与证券价格波动:市场情绪指数假说[J].管理世界,2005(2):143-145.

[22]BAKER M,WURGLER J. Investor sentiment in the stock market[J]. Journal of economic perspectives,2007,21(2):129-151.

[23]卢米雪.投资者情绪的测量及其对股市波动率的影响效应研究[J].宏观经济研究,2022(9):106-119.

[24]高扬,赵昆,王耀君.投资者情绪、股票流动性与股价泡沫:基于GASDF检验法的分析[J].运筹与管理,2023,32(7):156-161.

[25]ENGLE R F,GHYSELS E,SOHN B. Stock market volatility and macroeconomic fundamentals[J]. Review of Economics and Statistics,2013,95(3):776-797.

(责任编辑:耿惠斌)

Thoughts and Path Optimization of Market Value Management of Listed Banks

LI Rui1,2, YANG Ge3

(1.Post-Doctoral Research Station of China Minsheng Bank Crop., Ltd, Beijing 100031, China; 2.Post-Doctoral Station of Renmin University of China, Beijing 100872, China; 3.China Agriculture Reinsurance Corporation, Beijing 100071, China)

Abstract: Scientific and accurate market value management is an important aspect of enhancing the internal stability and strengthening the foundation of China’s capital market, as well as a strategic task for commercial banks to achieve high-quality development. With the comprehensive promotion and gradual refinement of market value management assessment, commercial banks will play an exemplary role in stabilizing the market and expecta? tions, pay attention to market performance, strengthen market value management, enhance investor confidence and trust in the market, and attract more investors, especially medium and long term funds, to participate in the market. On the basis of clarifying the strategic positioning and key core of commercial bank market value management, this paper explores the profitability sustainability behind valuation discounts, and delves into the new challenges of mar? ket value management under the dual influence of Chinese and contemporary characteristics in China’s capital market to provide feasible suggestions for further optimization of commercial bank market value management at the current stage.

Key Words: Market value management; Capital market; Commercial banks; Market confidence; Investor senti? ment