东南亚地区人民币国际化的贸易效应研究

2025-02-21刘方

【摘要】东南亚国家与中国具有紧密经贸关系,东盟已成为中国最大的贸易伙伴。随着人民币国际化的推进,东南亚国家在人民币跨境交易使用方面存在明显的异质性,这可能会影响两国双边贸易。基于此,文章在剖析东南亚国家与中国双边贸易以及东南亚地区人民币国际化的特征事实与影响机制后,利用2009—2022年东南亚8国的长面板数据进行全面FGLS估计和稳健性检验。研究发现,推进人民币国际化有助于促进东南亚地区从中国的进口,进而平衡东南亚各国与中国的贸易差额。因此,推进人民币国际化应从国家异质性出发,采取分层次和多样化政策组合,在确保人民币币值稳定的基础上,调整我国对外贸易区位与产品结构,以实现与东南亚各国贸易共赢,助力人民币国际化行稳致远。

【关键词】人民币国际化;双边贸易;贸易差额;货币互换协议;全面FGLS

【基金项目】国家社科基金项目“东南亚地区人民币国际化效果的国家异质性及政策优化研究”(21BGJ043)。

【作者简介】刘方,博士(后),云南师范大学经济学院教授,研究方向:国际金融。

中图分类号:F832文献标识码:A

引言

人民币国际化是指人民币跨越国界,在国际贸易和国际资本流动中行使交易媒介、价值尺度、贮藏手段等职能的过程与结果。人民币国际化经历了国家战略快速推进(2009—2015年)、缓慢调整(2016—2018年)、市场渐次提升(2019年后)的周期性变动,逐渐在外汇储备、全球支付和外汇交易中处于或保持第五、六位次。其中,2023年12月,人民币在全球支付中占比由11月的4.61%下降到4.14%,但仍超过日元成为前四大支付货币之一。从人民币“周边化—区域化—国际化”实施路径看,在货币互换合作、金融基础设施建设和人民币金融产品发展等方面,东南亚都是人民币使用和接受度较高的地区(王喆和张明,2020)[1],也是人民币境外第二大收付地和人民币流动最活跃地。

在东南亚地区,人民币的接受度和使用度持续上升,伴随而来的是中国与东南亚各国的经贸合作不断加深。如今,中国已成为多数东南亚国家的第一大贸易伙伴和重要投资来源国。据中国对外经济贸易统计学会的数据,2020—2022年,我国对东南亚(东盟)进出口总额分别同比增长6.7%、28.1%、11.2%。连续三年的增长显示我国与东南亚各国具有紧密的经贸关系,东南亚已成为我国第一大贸易伙伴。

东南亚地区人民币国际化是否会影响该国与中国的贸易增长呢?交易成本论认为,低成本的交易货币是影响贸易的重要因素。Krugman(1979)[2]认为,使用同一种货币的两国贸易规模是使用不同种货币的三倍多。从这个意义上看,东南亚地区人民币的广泛使用是促进该国与中国贸易增长的关键。Pardo等(2019)[3]发现,人民币使用的增加降低了贸易壁垒。货币联盟论认为,货币国际化产生了类似货币联盟的效果。共同货币的使用刺激了贸易增长(Frankel和Rose,2002)[4],主要通过集约边际的方式体现(Badinger和Tuerkcan,2014)[5]。显然,共同货币的使用不仅增加了成员国之间的贸易,也促进了非成员国之间的贸易(Micco等,2003)[6]。

如果人民币在东南亚国家被广泛使用,充当该地区的共同货币,则会因平抑汇率波动和直接采用人民币计价和结算方式,以促进东南亚各国与中国的进出口增长。由于老挝、缅甸、越南与中国云南、广西接壤,天然的地理优势决定了在边境贸易中大量使用人民币进行计价和结算(刘方,2019)[7],这极大地推动了周边国家与中国云南、广西的边境贸易和对外贸易。此外,历史上中国货币曾在东南亚国家中流通使用(刘方等,2016)[8],货币惯性的存在降低了交易成本,增强了周边国家对使用人民币的信心与意愿,也极大推动双边贸易增长。

然而,关于人民币国际化对贸易的影响,多数文献基于中国视角,总体认为人民币国际化促进了中国出口增长(余博等,2020;蒲岳等,2016)[9-10],改善了中国与“一带一路”共建国家的进出口贸易水平(欧阳海琴和凌爱凡,2022)[11],而且主要通过集约边际和市场边际实现。此外,人民币国际化的作用还体现在促进企业出口产品质量提升(戴金平和甄筱宇,2022)[12]、企业出口规模增长(甄筱宇和戴金平,2023)[13]和鼓励出口企业创新(袁凯彬等,2023)[14]等方面。签订“双边货币互换协议”也提高了中国对“一带一路”共建国家的出口(刘竹青等,2021)[15],这主要是因货币互换协议的签订导致双边贸易成本下降,进而带动双边贸易增长(李小帆等,2022)[16]。总之,人民币国际化将成为我国对外贸易的有力支撑,赋能对外贸易融资、投资的全面发展,提升对外贸易市场份额。

相反,高明宇和李婧(2022)[17]从贸易角度研究发现,贸易网络强度正向促进人民币国际化;丁一兵和申倩文(2020)[18]认为,中国向“一带一路”共建国家出口资本品与零部件以及从“一带一路”共建国家进口最终消费品均显著促进人民币的交易使用。相关文献还探讨了东南亚(东盟)地区人民币国际化问题。如:刘文娟(2013)[19]从货币互换视角,剖析中国—东盟货币互换对人民币国际化的促进机制;云倩(2023)[20]提出RCEP框架下东盟推进人民币国际化的路径;刘方和丁文丽(2022)[21]测度了东南亚地区人民币国际化程度,但只是整体层面的数据,缺乏国别层面数据。

由此可见,立足东南亚国家与中国进出口贸易情况,探讨在东南亚地区推进人民币国际化对其与中国进出口贸易影响的文献相对不足。鉴于此,本文借鉴刘方和丁文丽(2022)[21]的方法,测算东南亚8国(不含文莱和缅甸)人民币国际化程度,利用长面板数据的FGLS估计,研究人民币国际化对东南亚地区与中国贸易的影响,为推进人民币国际化,增进中国与东南亚国家之间紧密经贸关系提供理论参考与实践指导。

一、典型事实与作用机制

(一)东南亚地区人民币国际化典型事实

1.人民币与主要国际货币差距仍大

环球银行金融电讯协会(SWIFT)2023年12月数据显示,人民币在全球支付中占比为4.14%,排名第四。而根据国际货币基金组织(IMF)2023年第三季度数据,人民币在全球外汇储备中的份额仅为2.37%,较2022年第一季度最高时的2.83%下降了0.46个百分点,且低于同期美元(59.17%)、欧元(19.58%)、日元(5.45%)和英镑(4.83%),位列第六。2022年国际清算银行(BIS)调查结果显示,人民币在全球外汇交易的市场份额为7%,位列第五。中国人民银行发布的数据显示,2023年第一季度人民币国际化指数仅为3.26,远低于同期美元(57.68)、欧元(22.27)、英镑(7.66)和日元(5.48)①的国际化程度。可见,无论是全球支付、外汇储备与外汇交易,还是综合国际化程度,人民币与当前主要国际货币之间的差距仍然很大。

2.人民币在东南亚地区的表现存在国别差异

首先,中国与泰国、马来西亚、印度尼西亚、老挝、新加坡5国签订双边本币互换协议,协议总额超过8000亿元人民币。同时,在新加坡、马来西亚、泰国、菲律宾、老挝和柬埔寨6国授权中资金融机构担任人民币清算行,7家商业银行接入CIPS系统,成为直接参与行②,这些银行主要分布在新加坡、泰国、马来西亚、老挝和菲律宾。其次,中国与越南、老挝和印度尼西亚开展双边本币结算。在中越和中缅边境地区的经贸主体可直接使用人民币进行贸易结算,而老挝则允许在两国已经放开的所有经常和资本项下交易中直接使用双方本币结算。此外,中国与印度尼西亚签署了谅解备忘录,以推动本币结算的使用。再次,在中国外汇交易中心,人民币对新加坡元、泰铢、马来西亚林吉特实现了直接挂牌交易。老挝央行在当地推出人民币与基普的直接交易,这实现了由陆地跨境调运转向陆、空跨境调运协同。越南盾和柬埔寨瑞尔实现了银行间市场区域交易。最后,柬埔寨、印度尼西亚、马来西亚、菲律宾、新加坡、泰国6国将人民币资产纳入外汇储备。

形成鲜明对比的是,中国尚未与文莱、柬埔寨、菲律宾、缅甸、越南签订双边货币互换协议,中资金融机构的分支机构主要分布在新加坡(11家)和马来西亚(10家),缅甸、柬埔寨和文莱分支较少。同时,还有5个东南亚国家并未成为CIPS直接参与者,只能以间接参与者的身份获得CIPS提供的服务。因此,从货币互换协议、中资金融机构布局、加入CIPS系统和纳入外汇储备等方面看,均主要集中于东南亚较为发达的国家,如新加坡、马来西亚、印度尼西亚、泰国和菲律宾等国,在柬埔寨、老挝、越南、缅甸、文莱等国则进展不一,具有明显的国别差异性。

(二)东南亚地区与中国进出口贸易典型事实

1.出口方面

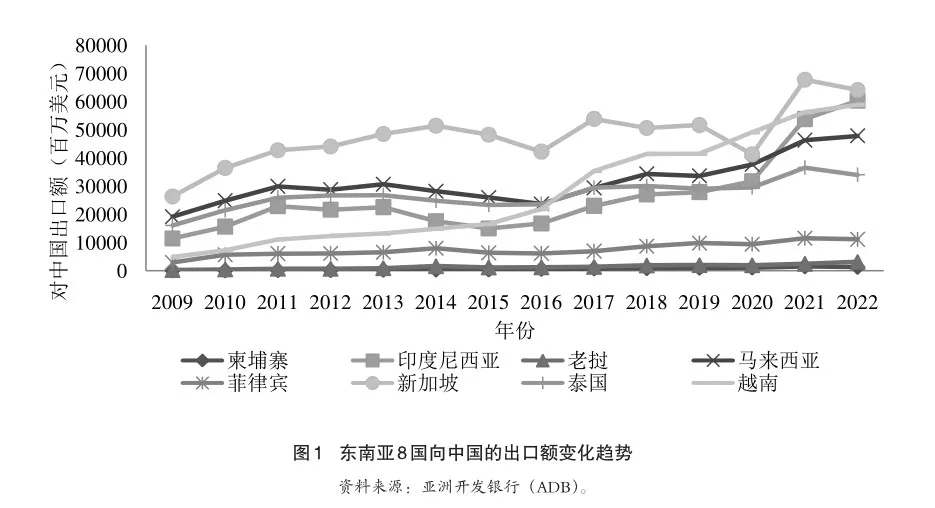

2009—2022年,东南亚8国中的新加坡、越南、印度尼西亚、马来西亚、泰国和越南对中国出口额呈明显上升趋势,其中新加坡出口额最高,2022年超过641亿美元(图1)。自2016年起,越南出口额超过其他国家,位于第二。相比之下,柬埔寨、老挝和菲律宾对中国的出口额较低,基本在100亿美元以下,其中柬埔寨出口额最低,2022年仅为13.23亿美元。从出口目的地位次看,中国是马来西亚、印度尼西亚、新加坡的第一出口目的地国,是柬埔寨、老挝、泰国和越南的第二出口目的地国,是菲律宾的第三出口目的地国。

2.进口方面

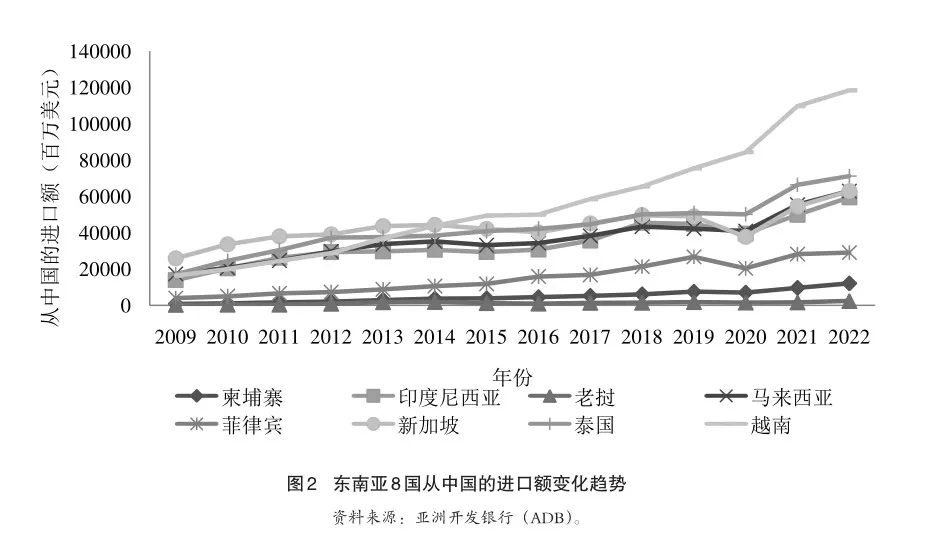

从进口规模看,2009—2022年,越南、新加坡、泰国、马来西亚和印度尼西亚从中国的进口规模较大(图2)。其中,从2014年起,越南从中国的进口规模超过新加坡,跃居第一,成为东南亚国家从中国进口最多的国家,2022年其从中国的进口额高达1184.8亿美元,是新加坡、马来西亚的1.9倍,是泰国的1.7倍。2019年泰国超过新加坡、马来西亚、印度尼西亚位居第二。而老挝、柬埔寨从中国的进口额较低,老挝进口额为20亿美元左右,仅是越南的2.1%。从进口目的地的位次看,中国是越南、新加坡、泰国、马来西亚、印度尼西亚、菲律宾、柬埔寨7国的第一进口国,是老挝的第二进口国。

3.进出口差额方面

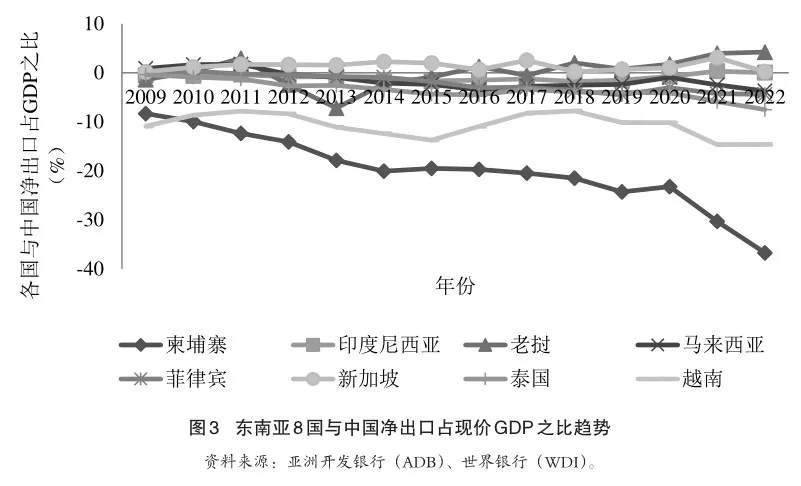

进一步考察东南亚8国与中国进出口贸易差额,发现从2009年起,新加坡与中国之间的净出口为正,是盈余国家,除马来西亚在2009—2011年、老挝在2018—2022年是盈余外,其余国家在2009—2022年净出口均为负,与中国贸易呈现逆差。其中,从绝对额看,越南、泰国与中国的贸易逆差较大,印度尼西亚逆差先扩大后收缩,菲律宾、马来西亚、柬埔寨逆差逐渐扩大,老挝逆差较小。从相对于现价GDP看,柬埔寨逆差占比较高,一直呈扩大趋势,2022年达到-36.7%。其次是越南,基本保持在-10%左右,2022年低至-14.58%。其余国家顺差和逆差均在±5%左右(图3)。

(三)东南亚地区人民币国际化影响进出口的机制

综上所述,提升人民币在东南亚地区的使用程度,助力人民币国际化,不仅可以促进与中国的进出口贸易增长,还能够通过采用双边本币结算改善对中国的贸易差额。人民币的相对升值增强了东南亚国家从中国进口意愿。同时,随着双边货币互换协议、货币合作、人民币清算行等在东南亚国家的开展和实施,以及人民币跨境支付系统(CIPS)的不断覆盖,为东南亚各国与中国进出口贸易结算提供良好的制度安排和金融基础设施支持,极大简化了贸易双方的交易流程,降低贸易成本,大幅提高人民币在东南亚使用的便利度和安全性,吸引更多进出口企业在支付结算时将人民币作为重要选项。

二、模型、方法与数据

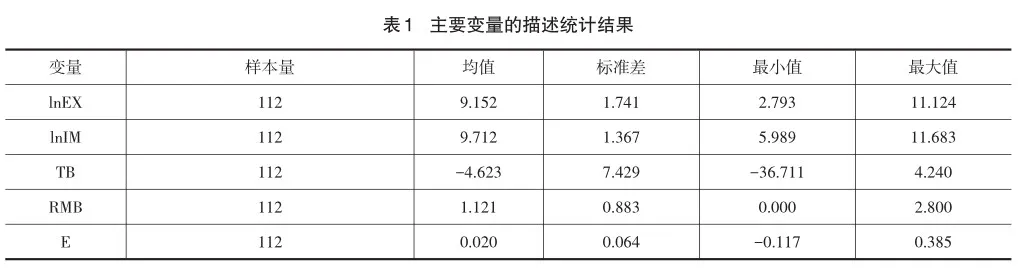

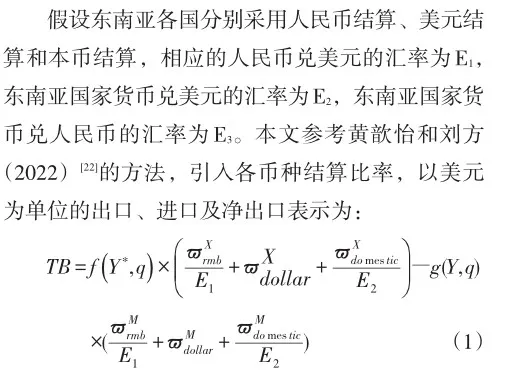

(一)模型与方法

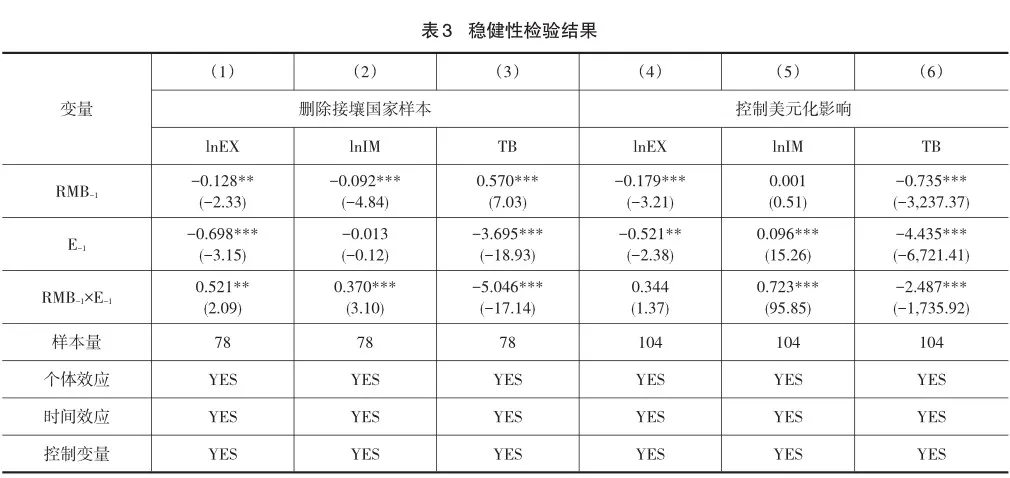

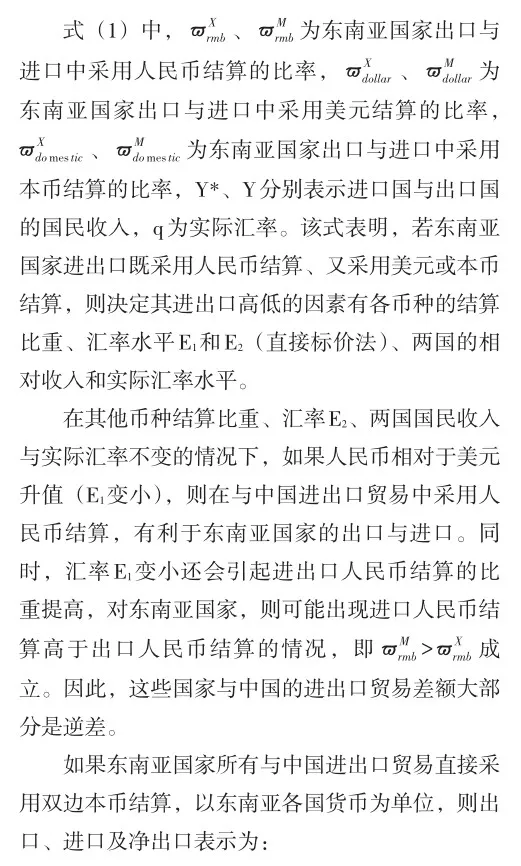

鉴于截面个数少于时间年份数(N (二)变量与数据 1.核心变量 根据特征事实,同时考虑数据的波动性及其作用机制,为减少异方差影响,分别选择东南亚各国与中国出口额对数(lnEX)、进口额对数(lnIM)以及进出口差额占该国现价GDP之比(TB)作为贸易的代理变量。 关于东南亚地区各国的人民币国际化程度(RMB),参考刘方和丁文丽(2022)[21]的做法,分别收集8国在货币合作、清算安排、结算货币、储备货币和计价货币等五个方面相关事件,采用等权重法加权合成人民币国际化程度指标。东南亚各国货币兑人民币汇率则使用东南亚各国货币兑美元汇率、人民币兑美元汇率进行套算,计算出东南亚各国货币兑人民币汇率,进一步分析汇率值的增长幅度,以表征东南亚各国货币兑人民币的升贬值率,用符号E表示。 2.控制变量 参考杨措和谭小芬(2023)[23]、Zhai(2023)[24]的研究,选择金融开放度(open)、金融发展(fd)、东南亚各国的人均GDP(pgdp)、中国的人均GDP(rgdpc)、政治稳定性(stability)为控制变量。原因在于,金融开放度和金融发展水平越高,这些国家越能通过金融助力贸易发展,而各国人均GDP、中国人均GDP越高,意味着其对进口产品和出口产品的需求越大。此外,这些国家的政局越稳定,其与中国的经贸关系越稳定,越有利于经贸活动的开展和持续。 除人民币国际化程度为作者测算外,其余数据来源于亚洲开发银行数据库(Key Indicators for Asia and the Pacific 2023)、世界银行发展指标数据库(WDI)与世界治理指标数据库(WGI)③、国际货币基金组织(IMF)金融发展数据库④、Chinn-Ito指数网站⑤。 (三)描述统计 表1给出了主要变量的描述统计结果。在东南亚8国中,向中国出口额对数最高为11.124,最低为2.793,均值为9.152,标准差为1.741,出口额对数呈右偏左拖尾状;而从中国进口额对数最高为 11.683,最低为5.989,平均为9.712,高于出口额对数均值。这说明平均看,东南亚国家从中国的进口远大于出口,同时,顺差占比最高仅为4.24%,逆差占比则低至-36.711%,平均为-4.623%,这说明大部分国家是贸易逆差。 人民币国际化程度的结果显示,最高为2.8,最低为0,平均为1.121,说明东南亚国家在人民币国际化方面存在显著差异。东南亚各国货币兑人民币的升贬值率平均仅为2%,最小值达到-11.7%,说明升值幅度超过11%,最高达到38.5%,这意味着对人民币贬值幅度超过38%。整体看,东南亚各国货币均对人民币汇率贬值,贬值幅度远超升值幅度。 三、实证结果与分析 (一)异方差与相关性检验 使用沃尔德法进行组间异方差检验,其原假设是“不同个体的扰动项方差均相等”,即同方差假定。对式(3)~(5)的沃尔德检验结果表明,卡方值分别是57.98、314.84、1134.36,相应的伴随概率P值为0.000,故强烈拒绝同方差假定,认为存在组间异方差。 使用伍德里奇法进行组内自相关检验,其原假设是“不存在组内自相关”,对式(3)~(5)的检验结果发现,F值分别为23.538、272.533、13.471,而伴随概率分别为0.002、0.000、0.008,强烈拒绝不存在组内自相关的原假设。 组间同期相关检验的方法是Breusch-LM检验,原假设是“不存在组间同期相关”,其原理是根据残差计算的不同扰动项的相关系数应接近于0,否则就存在同期相关性。检验结果表明,式(3)的卡方值为34.876,且不显著,接受无同期相关的原假设。而式(4)~(5)的卡方值分别为42.107、51.062,且二者均在5%的水平上显著,强烈拒绝不存在组间同期相关的原假设。 (二)全面FGLS估计 为解决组内异方差、自相关和组间同期相关带来的估计偏误,选择广义最小二乘法(FGLS)进行迭代估计,且允许每个个体有自己的自回归系数,结果如表2所示。 由表2列(1)可知,滞后一期的东南亚地区人民币国际化回归系数为-0.127,且在5%的水平下显著异于零,这说明东南亚地区人民币国际化阻碍了东南亚各国向中国出口。其经济意义为,人民币国际化程度每提高1个单位,平均对中国出口将降低12.7%。滞后一期东南亚各国货币兑人民币的升贬值率回归系数为-1.067,且显著。这表明东南亚各国货币相对于人民币的升值对中国出口是有利的,该结果与Zhai(2023)[24]的结论一致。交乘项(RMB-1×E-1)系数为-0.170,但不显著,这意味着东南亚各国货币兑人民币升值率并未加强人民币国际化负向影响其对中国出口的关系。因此,对出口而言,东南亚地区的人民币国际化与汇率升贬值率之间并未形成强化关系,二者仅单方面对该国向中国出口形成制约⑥。 列(2)显示,滞后一期人民币国际化估计系数为0.049,且在1%水平上显著,这意味着提高东南亚地区人民币国际化程度将有助于这些国家增加从中国的进口。其经济意义为,人民币国际化程度每提高1个单位,平均从中国进口增加4.9%。交乘项(RMB-1×E-1)回归系数显著为0.605,表明东南亚各国货币兑人民币升贬值率强化了人民币国际化正向影响其从中国进口的关系。因此,对进口而言,人民币国际化与汇率升贬值率之间形成强化关系,人民币国际化将助推东南亚各国从中国进口,这也从侧面印证了人民币国际化有助于促进中国出口贸易增长的事实。 由列(3)结果可知,滞后一期人民币国际化估计系数为-0.183,且在1%水平上显著,这说明东南亚地区人民币国际化有助于缓解其与中国进出口差额,即有利于改善东南亚各国对中国的贸易逆差,并降低中国的贸易顺差。其回归系数的经济意义在于,人民币国际化程度每提高1%,平均对逆差的改善幅度达到0.183%,而对顺差的降低幅度也是0.183%。交乘项(RMB-1×E-1)的系数显著为负,这意味着人民币国际化与汇率升贬值率之间形成强化关系,对东南亚各国与中国贸易差额产生有效的调节作用。 (三)稳健性检验 纳入滞后期的解释变量虽可解决反向因果关系所导致的估计偏误,但仍可能存在遗漏变量、样本选择等产生的内生性问题。为进一步消除内生性对估计结果的影响,增强结论稳定性和可靠性,本文从四方面进行稳健性检验。 1.剔除与中国毗邻的国家样本 中国与越南、缅甸和老挝接壤,独特的区位优势带动了两国边境贸易持续增长。这种边境优势对边境贸易和一般贸易均具有明显的促进效应。此外,人民币在边境贸易中结算比例高达90%以上,为人民币国际化提供有力支撑。因此,本文删除越南和老挝的样本,以考察非边境优势下,人民币国际化的作用,回归结果如表3列(1)~(3)所示。 从中可知,东南亚地区人民币国际化对地区的出口形成抑制作用,对进口产生阻碍作用,对进出口差额产生扩大化影响。与基准结果不一致,这说明人民币境外使用的提高不利于该国与中国之间出口、进口和进出口差额的缓解。与基准回归不同的是,东南亚各国货币兑人民币汇率的升贬值率弱化了东南亚地区人民币国际化对出口、进口的负面影响,以及进出口差额的正面影响。这意味着,东南亚各国货币相对人民币贬值有助于促进其出口与进口,同时缓解进出口差额。由此可见,汇率变动在进出口贸易中发挥主要作用。 2.控制美元化的影响 东南亚地区作为传统的亚洲“美元区”,其美元化程度⑦以柬埔寨、老挝、缅甸最为明显。这些国家货币与美元同时流通,是典型的双货币体系,尤其是在老泰和中老边境,泰铢和人民币也可流通使用。新加坡是著名的亚洲美元离岸中心,其美元的交易量远超人民币离岸存款量。Lin和Ye(2010)[25]认为,美元化国家不仅增加了其与美国的双边贸易,也促进该国与其他美元区国家的贸易。因此,美元化对双边贸易具有重要影响。 在控制美元化(Dollarization)影响后⑧,从表3列(4)~(6)可知,东南亚地区人民币国际化对进口无明显促进作用,对出口具有明显的负向作用,同时对贸易差额具有明显的负面作用,与基准回归结果表2中列(1)和列(3)结果相似,不同的是回归系数绝对值变大。这说明纳入美元化的影响后,东南亚地区人民币国际化对该国向中国出口的负面作用增大,对东南亚各国与中国进出口差额的负向影响也增大。交乘项(RMB-1×E-1)回归系数出现两正一负,且只在列(4)中不显著。这也说明东南亚各国货币兑人民币汇率的升贬值率在美元化的影响下,只强化了人民币国际化对该国与中国出口、进出口差额的作用,与基准结果保持一致。 3.控制“一带一路”倡议的影响 2013年,党的十八届三中全会通过《全面深化改革若干重大问题的决定》,要求“加快同周边国家和区域基础设施互联互通建设,推进丝绸之路经济带、海上丝绸之路建设,形成全方位开放新格局”。“一带一路”倡议的提出与实施,使我国与周边国家的经贸关系更为紧密,这一定程度上推进了东南亚各国与中国进出口贸易。 因此,为考察人民币国际化影响,在样本中控制“一带一路”倡议的影响,设置年度虚拟变量Dummy,即2013年(含)之前取值为0,2013年后取值为1,重新进行FGLS估计,结果如续表3列(7)~(9)所示。从中可知,控制“一带一路”倡议影响后,东南亚地区人民币国际化对其与中国出口、进口和进出口差额影响的符号及显著性并未改变,系数大小相差不大。只是在列(7)中,交乘项(RMB-1×E-1)的系数为正,与基准结果相反,但也不显著。因此,控制“一带一路”倡议影响后,该结果与基准结果相比并未发生较大变化,结论具有一定稳健性。 4.面板分位数估计 式(6)中,τ表示不同的分位数点,Yit=lnEXit,lnIMit,TBit。选取10%、25%、50%、75%与90%五个分位数点进行回归⑨,通过马尔科夫链蒙特卡洛方法(Markov Chain Monte Carlo)得到标准误。估计结果发现,东南亚地区人民币国际化仍有助于促进其向中国进口,缓解进出口差额,且在处于50%的分位点处具有明显缓解作用,同时汇率升贬值率在中高分位点上均发挥了强化作用,特别是在25%和75%分位点上作用较大。 四、结论与政策建议 东南亚地区人民币国际化对其与中国双边贸易具有重要影响。本文以2009—2022年8个东南亚国家面板数据为例,研究了东南亚地区国家层面人民币国际化、与中国双边贸易的特征事实及影响机制,建立面板数据模型,使用FGLS估计了人民币国际化对该国与中国双边贸易的影响,得出重要结论与建议。 (一)研究结论 第一,东南亚各国与中国具有紧密经贸关系,在这些国家提高人民币的国际使用,将扩大其从中国进口规模。数据表明,东南亚8国与中国双边贸易呈波动上升趋势,中国已成为东南亚国家第一或第二位进出口贸易伙伴,这凸显了重要而紧密的经贸关系。同时,东南亚大多数国家对中国是贸易逆差。实证结果发现,东南亚各国人民币国际化程度每提高1个单位,平均而言,该国从中国进口规模将提高4.9%,而向中国出口规模则下降12.7%。在控制“美元化”和“一带一路”倡议影响后,这一结果基本保持不变,且美元化对人民币国际化的影响具有强化作用,在进口各分位点上的影响也略有差异。 第二,提高人民币国际使用有助于改善东南亚各国对中国的贸易逆差。东南亚8国中,柬埔寨和越南对中国存在较大的贸易逆差,而新加坡则保持绝对的贸易顺差。实证研究发现,在东南亚地区推进人民币国际使用,将有助于改善其对中国的进出口差额,人民币国际化每提高1%,平均而言,进出口差额下降0.183%。这显示出明显的贸易逆差改善效应,且对处于中间位次的进出口差额具有较强的调节作用。 第三,东南亚各国货币兑人民币汇率的升贬值强化了其与中国的双边贸易。实证结果表明,东南亚各国货币兑人民币汇率的升贬值率强化了人民币国际化对其与中国进口、进出口差额的影响。剔除与中国接壤国家样本后,在进口、进出口差额的高分位点处,这种强化作用更明显。 (二)政策建议 尽管人民币国际化经历了十多年的发展,但其在境外的交易使用程度却参差不齐。以东南亚国家为例,在较发达国家中的国际化程度相对较高,而在其他国家则相对较低。与此同时,中国已成为东南亚各国的重要贸易伙伴,推进人民币国际化与双边贸易增长并行不悖,因此需要采取有力举措保驾护航。 一是分层次推进与东南亚各国金融合作,以助力人民币国际化协同提升。东南亚国家在经济发展和金融发展水平方面存在显著的国别差异。在推进人民币国际化进程中,应考虑这种鲜明的国别异质性,对不同发展水平的东南亚国家采取不同程度的金融合作方式,遵循“补短板、固强项”原则,从货币国际化的各种职能切入,构建人民币在东南亚各国使用的长周期生态链,确保内外循环畅通、供需适度匹配,切实推进人民币境外交易使用。 二是在人民币国际化进程中,应保障人民币与东南亚各国货币汇率稳定。人民币国际化的前提之一是币值稳定,这要求中国人民银行需承担起人民币汇率稳定的重要职责。在双边贸易中,剔除第三方货币参与后,采用双边货币直接计价与结算时,汇率波动将成为影响两国贸易汇兑成本与规模的重要因素。人民币兑东南亚各国货币汇率稳定,既增强了贸易双方使用人民币计价和结算的信心,又提高了人民币充当区域关键货币的接受度,从而为人民币国际化奠定良好的市场基础。 三是充分利用东南亚市场,进一步优化我国的对外贸易区位与产品结构。中国与东南亚各国互为重要贸易伙伴,但我国的对外贸易区位分布显示,进口主要集中在东盟国家,而出口则集中在欧盟、美国和日本等地区和国家。从贸易结构看,应将贸易产品从初级产品和消费品调整为包括其他制成品、零部件和资本品等在内的贸易产品。这不仅升级了中国与东南亚各国的贸易产品结构,提高了我国对外贸易的附加值,还带动了人民币在这些国家的交易使用,从而有助于稳步推动人民币的国际化。 注释 ①资料来源于中国人民银行《人民币国际化报告2023》。 ②资料来源于跨境银行间支付清算有限公司(www.cips.com.cn)。 ③参考网址为:https://datacatalog.worldbank.org/dataset/worldwide-governance-indicators。 ④参考网址为:https://data.imf.org/?sk=f8032e80-b36c-43b1-ac26-493c5b1cd33b。 ⑤参考网址为:web.pdx.edu/~ito/Chinn-Ito_website.htm。 ⑥东南亚地区的出口企业多在棕榈油、橡胶等原材料采购中使用人民币结算,然而实际计价与结算货币的选择与贸易结构、供需关系、交易对手谈判能力、投资标的所在地及国家政策等因素有关。 ⑦美元化的衡量指标为外币存款占总存款的比重,数据来源于FLAR。限于篇幅,并未报告美元化的回归结果。事实上,美元化的作用与人民币国际化作用是一致的。即抑制了东南亚各国对中国的出口,促进了东南亚各国从中国的进口,改善了东南亚各国与中国的进出口差额。 ⑧2023年第二季度,新加坡人民币存款规模为2020亿元人民币。 ⑨限于篇幅,回归结果并未报告,留存被索。 参考文献 [1]王喆,张明.“一带一路”中的人民币国际化:进展、问题与可行路径[J].中国流通经济,2020(1):100-111. [2]KRUGMAN R P.Vehicle Currencies and the Structure Of International Exchange [R].NBER Working Paper,1979. [3]PARDO RP,KNOERICH J,LI Y F. The Role of London and Frankfurt in Supporting the Internationalization of the Chinese Renminbi[J].New Political Economy,2019,24(4):530-545. [4]FRANKEL J,ROSE A,An Estimate of the Effect of Common Currencies on Trade and Income [J].The Quarterly Journal of Economics,2002,117(2):437-466. [5]BADINGER H,TUERKCAN K. Currency Unions,Export Margins, and Product Differentiation:An Empirical Assessment for Eu- ropean Monetary Union[J].Review ofInternational Economics,2014,22(1):13-30. [6]MICCO A,ERNESTO HS,ORDO?EZ G L. The Currency Union Effect on Trade:Early Evidence from EMU [R].InterAmerican Development Bank Working Paper,2003. [7]刘方.边境贸易中的币种选择与人民币国际化推进策略:以云南省为例[J].海南金融,2019(1):81-87. [8]刘方,丁文丽,林昱清.人民币与东盟少数国家货币直接兑换的现状及政策建议[J].海南金融,2016(10):74-80. [9]余博,管超,戴淑庚.人民币国际化、汇率波动与双边贸易:基于“一带一路”国家面板门槛模型的分析[J].统计与信息论坛,2020,35(7):57-65. [10]蒲岳,吴钢,姚星,等.人民币国际化对中国出口增长边际的影响[J].世界经济研究,2016(11):11-23+135. [11]欧阳海琴,凌爱凡.人民币国际化、汇率波动、跨境结算与中国进出口贸易:基于两国开放经济的均衡模型与“一带一路”沿线国家的实证分析[J].系统工程理论与实践,2022,42(12):3165-3183. [12]戴金平,甄筱宇.人民币国际化与企业出口质量升级[J].南开学报(哲学社会科学版),2022(4):22-36. [13]甄筱宇,戴金平.人民币国际化与企业出口增长[J].国际贸易问题,2023(6):68-85. [14]袁凯彬,李万利,张伟俊.人民币参与国际结算能否激励出口企业创新?:基于跨境贸易人民币结算试点的研究[J].金融研究,2023(6):94-112. [15]刘竹青,张俊美,张宏斌.双边货币互换协议与中国出口贸易增长:基于汇率波动风险的视角[J].亚太经济,2021(2):27-36. [16]李小帆,石晓婧,翟玉冬.货币互换、本币结算与双边贸易[J].南开经济研究,2022(2):127-142+161. [17]高明宇,李婧.中国贸易网络特征与人民币国际化:典型事实、关联机制与实证检验[J].南方金融,2022(6):3-16. [18]丁一兵,申倩文.中国对“一带一路”沿线国家贸易影响人民币国际化的机制研究[J].社会科学战线,2020(6):84-92+ 281-282. [19]刘文娟.中国—东盟货币互换与推进人民币国际化作用机理研究[J].广西社会科学,2013(8):29-34. [20]云倩.RCEP框架下在东盟实现人民币国际化的路径探析[J].亚太经济,2023(1):31-40. [21]刘方,丁文丽.东南亚地区人民币国际化程度测算及演化特征[J].广西社会科学,2022(7):45-52. [22]黄歆怡,刘方.人民币国际化与经常账户失衡互动效应研究[J].管理现代化,2022,42(2):39-47. [23]杨措,谭小芬.双边货币互换助推跨境贸易人民币结算[J].经济理论与经济管理,2023,43(10):43-56. [24] ZHAI H.Evaluation of China-ASEAN trade status and trade potential:An empirical study based on a gravity model[J].PLOS ONE,2023,18(9):1-17. [25]LIN S,YE H C. Dollarization does promote trade [J].Journal of International Money and Finance,2010,29(6):1124-1130. (责任编辑:李娟) Research on the Trade Effect of RMB Internationalization in Southeast Asia LIU Fang (School of Economics, Yunnan Normal University, Kunming 650500, China) Abstract: Southeast Asian countries have close economic and trade relations with China, and ASEAN has be? come China’s largest trading partner. With the advancement of RMB internationalization, Southeast Asian coun? tries have obvious national heterogeneity in the use of RMB cross-border transactions, which may affect bilateral trade between the two countries. After analyzing the bilateral trade between Southeast Asian countries and China, the characteristic facts and influencing mechanism of RMB internationalization in Southeast Asia, this paper uses the long panel data of 8 Southeast Asian countries from 2009 to 2022 to conduct a comprehensive FGLS estimation and robustness test. The results find that the advancement of RMB internationalization in Southeast Asia can help promote its imports from China, and thus balance the trade balance between China and Southeast Asian countries. Therefore, to advance the internationalization of RMB should proceed from national heterogeneity, adopt hierarchi? cal and diversified policy combinations, adjust China’s foreign trade location and product structure based on ensur? ing the stability of the value of RMB, to achieve win-win trade with Southeast Asian countries, and contribute to the steady and long-term internationalization of RMB. Key Words: RMB internationalization; Bilateral trade; The balance of trade; Currency swap agreements; Full FGLS