投资者情绪对项目融资型定向增发公告效应影响

2016-12-27张强

张强

摘要:定向增发按其增发目的不同,可以分为项目融资型、引入战略投资者以及资产注入三大类。以项目融资型定向增发为样本,研究投资者情绪对项目融资型定向增发公告效应的影响。

关键词:定向增发;投资者情绪;公告效应

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.1672.3198.2016.28.047

1 引言

定向增发又称非公开增发,是指向符合法定增发条件的少数特定投资者发行股票进行融资的行为。定向增发与其他的融资方式相比,因具有发行门槛低、审批程序简便等优点,已成为我国上市公司最主要的再融资方式,并且在项目融资、并购重组、整体上市及引进战略投资者等方面起着重要的作用。

2 理论分析与研究设计

2.1 理论分析及研究假设

一般情况下,上市公司在进行投资时,会选择前景较好、能够带来盈利的项目进行投资,虽然在投入期项目存在一定的不确定性,但在行业和资本市场不出现较大的变动时,都能带来盈利。

定向增发的存在为投资者情绪与股票收益关系提供了一个较为特殊的场景。根据信息不对称、投资机会等假说,投资者情绪对定向增发的公告效应的影响有别于一般情况下的投资者情绪与股票预期收益负相关,即投资者情绪与衡量定向增发公告效应的累积超额收益率存在着正相关的关系,投资者情绪越高昂,定向增发的累积超额收益率越大。

2.2 变量选取

本文选取2013年1月1日至2015年12月31日期间进行项目融资型定向增发的300家上市公司作为研究的样本。

选取了一个被解释变量;一个解释变量;五个控制变量,分别为公司的资产收益率、公司规模、增发规模、公司的资本结构和增发折价率。

(1)被解释变量:累积超额收益率。定向增发市场反应的代理变量为累计超额收益率(CAR)。本文选取增发公告日作为增发事件日,将该日定义为第0日;其次,本文将事件窗口定义为(-5,0),计算增发公告日前5天至公告日当天共计6天的累积超额收益率。

(2)解释变量:投资者情绪指标。利用主成分分析法构建投资者情绪复合指数,并以此来衡量投资者情绪的变动。考虑到指标的可获得性,本文选择封闭式基金折价率(CEFD)、市场换手率(TURN)、消费者信心指数(CCI)以及新增开户数(OPEN)4个指标的月度数据计算投资者情绪复合指数。最终得到投资者情绪指数的加权因子得分为:

Sentit=0.26CCIt+0.05CEFDt+0.32OPENt+0.39TURNt(1)

(3)控制变量。为了更好地考察投资者情绪对定向增发公告效应的影响,本文选取资产收益率(ROA)、公司规模(Lnsize)、增发规模(Rsize)、资本结构(Leverage)和增发折扣率(Discount)等五项指标作为控制变量。

3 实证结果与分析

3.1 回归方程拟合度检验

根据计算所得的累积异常收益率、投资者情绪指标以及5个控制变量数据,通过EViews 6.0的计算,得到如下线性回归模型:

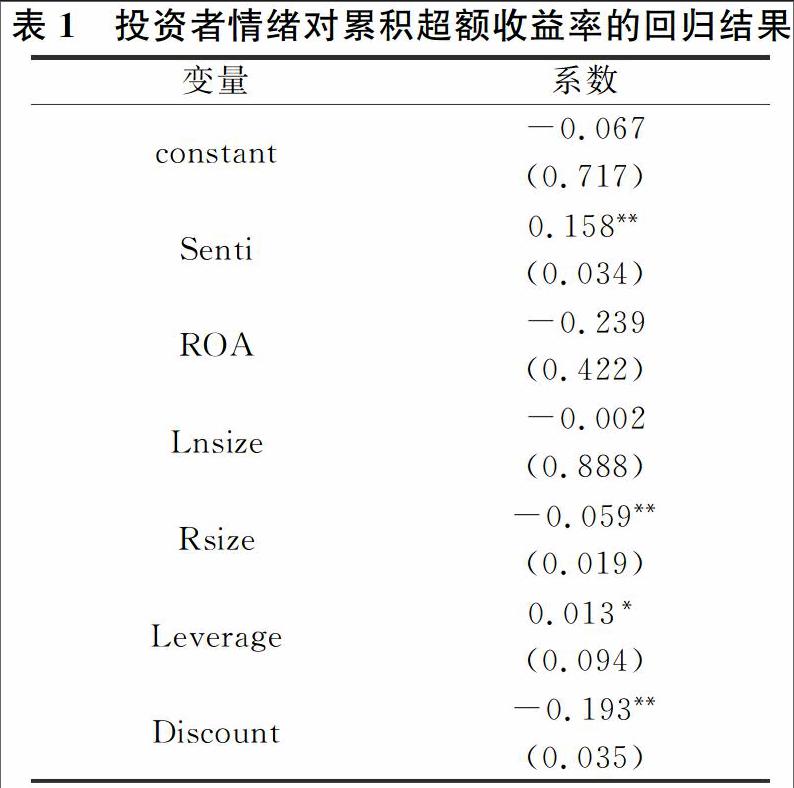

CAR=-0.067+0.158Senti-0.239ROA-0.002Lnsize-0.059Rsize+0.013Leverage-0.193Discount(2)

结果输出上述回归方程F值为3.708,在1%水平上显著,通过了F检验。若不考虑方程的解释能力,累积超额收益率与投资者情绪、资产收益率、公司规模、增发规模、资本结构和增发折扣率之间的线性关系是成立的。

3.2 模型回归系数的检验

在定向增发过程中,个人投资者情绪的系数方向符合预期,且在5%的显著性水平下通过了t检验,说明投资者情绪与累积超额收益率存在正相关关系,即假设H1成立。

在控制变量中,资产收益率与公司规模没有通过t检验,这可能是由项目融资型定向增发的目的本身决定的。根据投资机会假说,管理者和投资者对于公司未来过度乐观,认为投资项目预期会提升公司价值。投资者可能更关注项目的质量,较少或不考虑公司规模和资产收益率。