基于PSR-AHP模型的生态脆弱地区矿产资源离任审计评价指标体系构建

2024-12-31钟媛张蜀颖

*基金项目:新疆维吾尔自治区社科联新时代党的治疆方略理论与实践研究课题“新疆建设绿色矿业产业集群研究”(2023ZJFLY25);新疆科技学院产教融合与新商科发展研究中心科研基金项目“双碳背景下新疆领导干部矿产资源离任审计质量优化研究”(2022-KYPT06)。

摘要:以“双碳”背景下生态脆弱地区领导干部矿产资源离任审计为研究对象,找出领导干部矿产资源离任审计过程中需要进一步优化和提升的地方,从“双碳”战略目标视角出发,建立PSR-AHP模型,构建契合生态脆弱地区资源环境禀赋的领导干部矿产资源离任审计评价指标体系,使领导干部考核和任免规则更加细化,最终促使生态脆弱地区在实现经济快速发展同时,保持生态机制的良好运行,增加生态系统碳汇,早日达成“双碳”战略目标。

关键词:“双碳”目标;生态脆弱地区;矿产资源;离任审计;评价指标

0" 引言

领导干部矿产资源(资产)离任(任中)审计是国家治理体系现代化中的一项创新审计制度。它是对领导干部受托责任的一种评价方式,可以实现对官员的终身问责,建立生态问责制度,为打赢污染防治攻坚战、构建现代环境治理体系提供有力支持。随着我国进入“十四五”时期,高质量发展与“双碳”战略目标成为生态脆弱地区生态文明建设的新标准。许多地区面临生态环境治理与产业转型的双重任务,因此,在用好特色优势资源的同时,也要注重生态保护。在“双碳”战略目标背景下,本文通过构建契合生态脆弱地区资源环境禀赋的领导干部矿产资源离任审计评价指标体系,尝试将低碳指标纳入其中,从更全面、宏观的角度分析矿产资源环境保护的绩效状况,帮助生态脆弱地区在生态保护方面取得更好的成绩,同时扩展领导干部矿产资源离任审计的内容,具有一定的理论与实践价值。

1" 文献综述

综合现有文献发现,围绕领导干部自然资源离任审计目标的研究主要有5种观点:责任观[1-2]、国家治理观[3]、资源管理观[4]、机制完善观[5]和免疫系统观[6]。在审计主体上,形成了3种观点:一元观[7]、多元观[4]和一元为主、多元参与观[8]。在审计客体上,形成了责任观[7]和资源观[9]等审计客体[10]。在审计内容上,主要有以下两种观点:一是从审计业务类型角度划分为自然资源财务审计、合规审计及绩效审计;二是运用领导干部经济责任审计的主要内容划分为自然资源法规政策执行情况、重大决策事项、资产资金管理情况和自然资源资产负债表[11]。在离任审计评价指标体系上,评价指标的构建是开展离任审计研究的重点和难点。学者综合运用“压力-状态-响应”(PSR)模型、层次分析法(AHP)、平衡计分卡(BSC)、粗糙集(RS)等方法设计离任审计的评价指标体系[12-14]。以低碳发展为目标的资源环境审计是未来的趋势。

综上所述,现有文献对领导干部自然资源离任审计从理论基础、实施指引、案例实践等诸多问题展开了研究,具有很好的借鉴作用。当前,离任审计理论及实践研究正处于探索和发展阶段,研究体系并不完善。整体来看,相关的基本理论研究仍然占大多数,而对于某一区域或行业所存在的具体问题的研究则相对较少。由于资源和资产种类丰富且具有各自的独特性,相关研究没有形成统一并广泛适用的评价指标体系[15],也没有区分自然资源类型,针对矿产资源环境审计的研究更少。审计机关面对不同审计对象应有所侧重,并依据各地区主体功能定位确定审计重点,实现差异化绩效审计[16]。由于自然资源产权不明晰,审计对象责权不对等,审计结果在被审计单位领导干部考核、奖励和任免中发挥的作用较小,“定责”成为当前领导干部离任审计在学术研究及审计实务中的一项难题。在矿产资源方面,研究如何服务“双碳”战略目标,关注领导干部在资源环境领域的履职尽责情况,探讨领导干部离任审计评价指标体系构建,还有进一步的价值与余地。在上述研究基础之上,本文从“双碳”战略目标视角出发,结合生态脆弱地区特有的资源环境特点,开展领导干部矿产资源离任审计质量优化研究,以丰富领导干部矿产资源离任审计在生态脆弱区域的理论和实践成果。

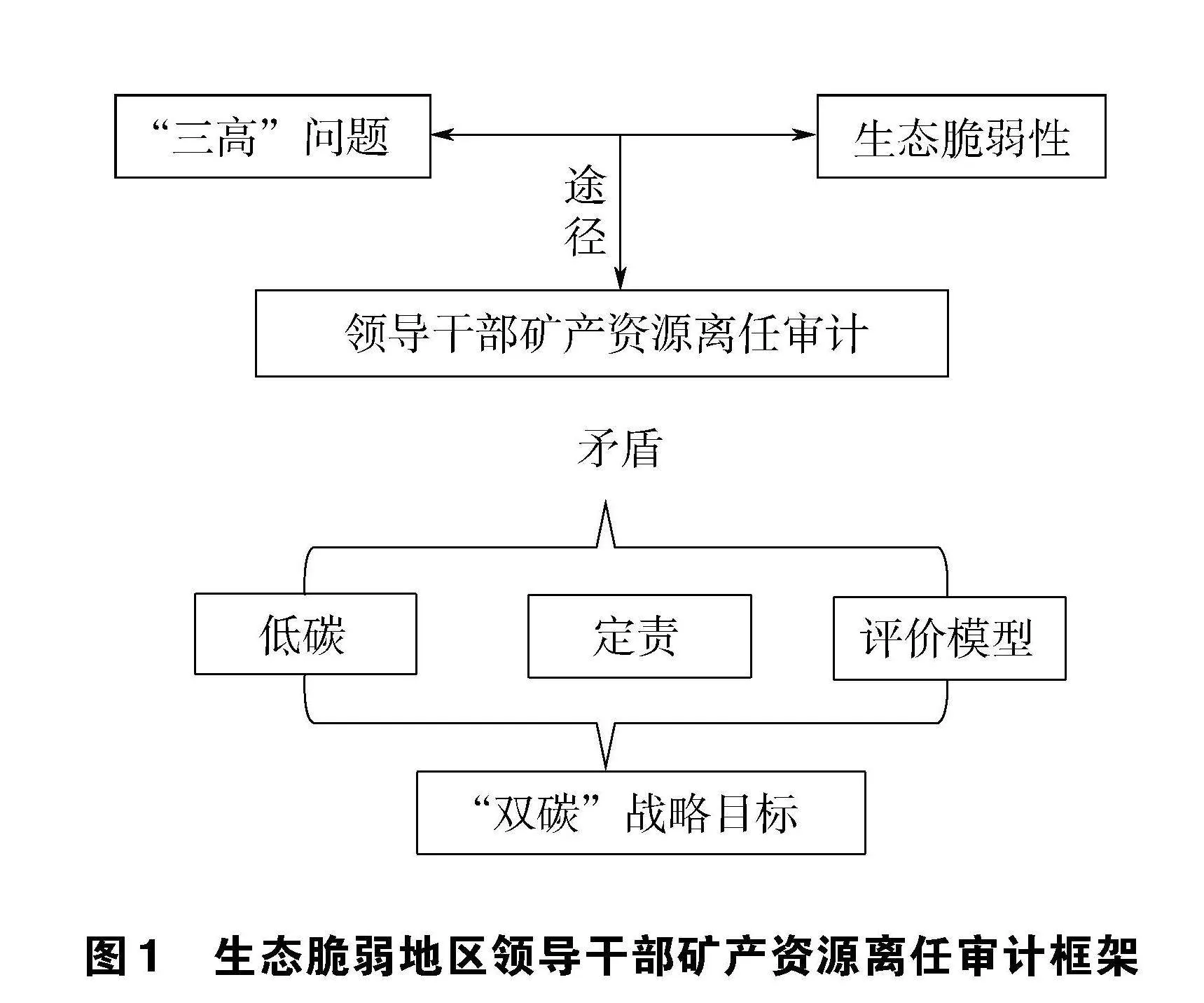

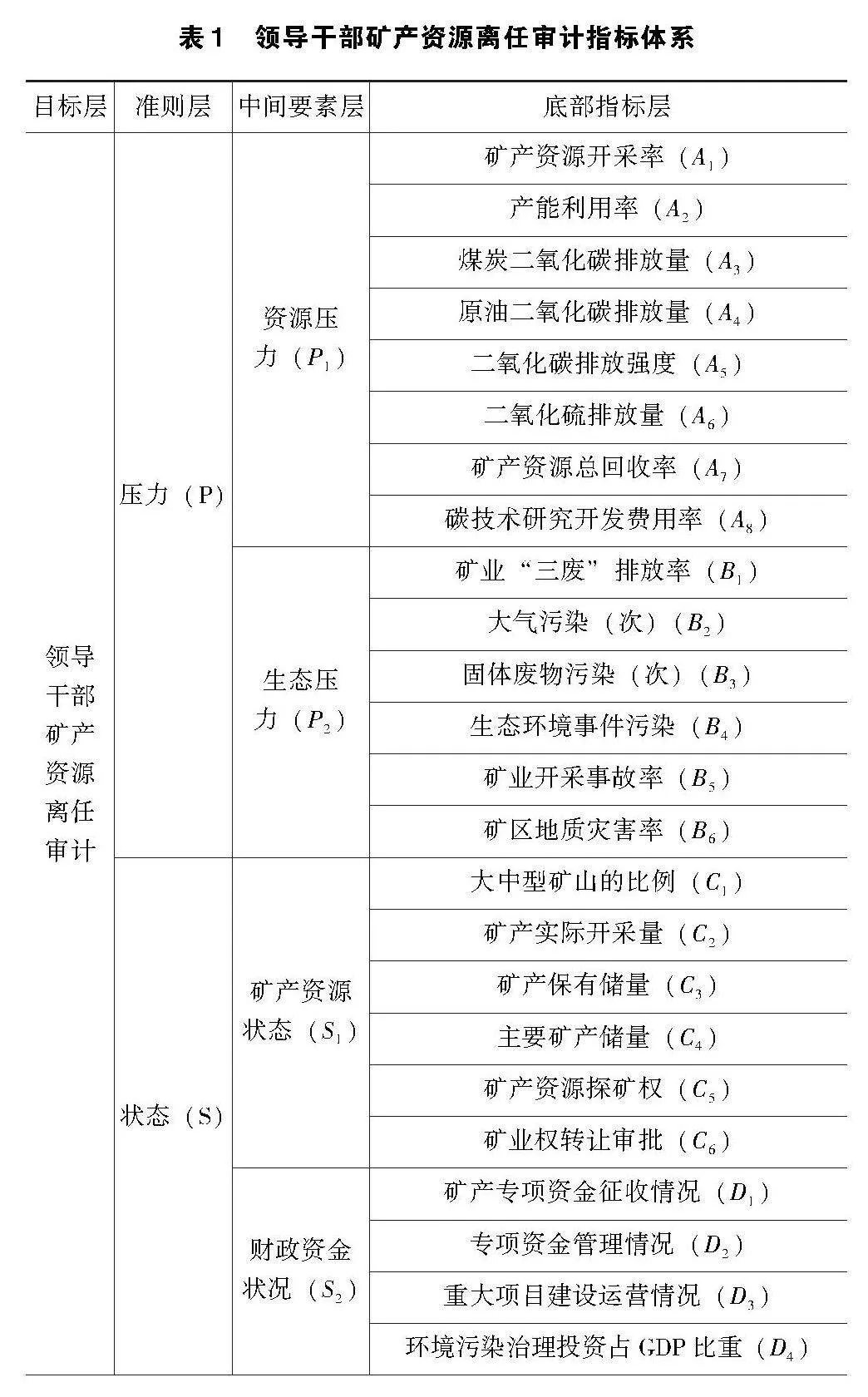

生态脆弱地区领导干部矿产资源离任审计框架见图1。

2" 生态脆弱地区领导干部矿产资源离任审计评价指标体系构建——以新疆为例

2.1" 新疆矿产资源与生态环境现状

新疆矿产储量非常丰富,在已探明的矿产中,有8种矿产的储量居全国之首,超过半数矿产的储量居全国前10位。新疆矿种约是全国已发现所有矿种的85%左右。2020年,新疆采矿业及下游产业工业总产值高达5 971亿元,占其GDP(国内生产总值)的比重超过43%。根据《新疆统计年鉴》数据,该地区拥有10个大型、超大型矿产开发基地,主要矿产地多达600余处。新疆矿产分布范围广,形成了生态脆弱地区、北疆现阶段资源布局并重的新格局。新疆形成了哈密—富蕴—哈巴河铜镍矿、准噶尔—塔里木—吐哈石油天然气、阿克陶锰矿、新源—和静铁矿、伊宁—塔城—哈密金矿、乌恰铅锌矿、准东—吐哈—伊利—库拜煤业、罗布泊钾盐等一批矿业核心区域,培育了一批具有较强经济实力和竞争力的矿产开发者,为新疆石油化工、电力、交通运输、建筑、冶金、建材、新能源、新材料等相关产业提供了原料保障。

从全国来看,新疆的生态环境具有十分明显的脆弱性,且破坏后不易恢复,环境负荷大。这不只是因为该地区地理环境特殊,更多的是源于矿山开采等人为活动的影响。但同时,新疆源资源优势突出,是我国得天独厚的资源宝地。石化、煤电煤化工是主导产业,也是高碳型产业,给低碳经济发展带来较大的压力和约束。一些地区对石化能源过度依赖,资源环境问题往往具有典型的区域特点。这种要素禀赋极易造成生态脆弱地区走高排放、高消耗、高污染、低能效的“高碳经济”发展道路。

2.2" 新疆领导干部离任审计实施情况

新疆基层审计机关有关领导干部自然资源资产离任审计工作是从2018年开始试水的,由新疆维吾尔自治区审计厅统筹组织。虽然审计人员具有丰富的财务审计工作经验,但是普遍缺乏环境审计经验和审计能力,在实施自然资源审计时,多结合其他审计内容。南疆和北疆共用一种审计模式,而实际上北疆生态环境相对较好,南疆生态环境极其脆弱且遭破坏后不易恢复,二者具有差异性。由此可见,如果相关审计不结合新疆资源环境生态禀赋特点,将缺乏针对性。因此,新疆领导干部矿产资源离任审计质量还有待提升,构建领导干部矿产资源离任审计评价指标体系迫在眉睫。

2.3" 数据来源

本文数据来源于《中国统计年鉴》《中国能源统计年鉴》《中国矿业年鉴》等及中经网数据库,并依据新疆维吾尔自治区生态环境厅、审计厅、统计局等各部门出台的相关政策方针[17],筛选出具有典型代表意义的指标体系。

2.4" 依据PSR模型设置评价指标

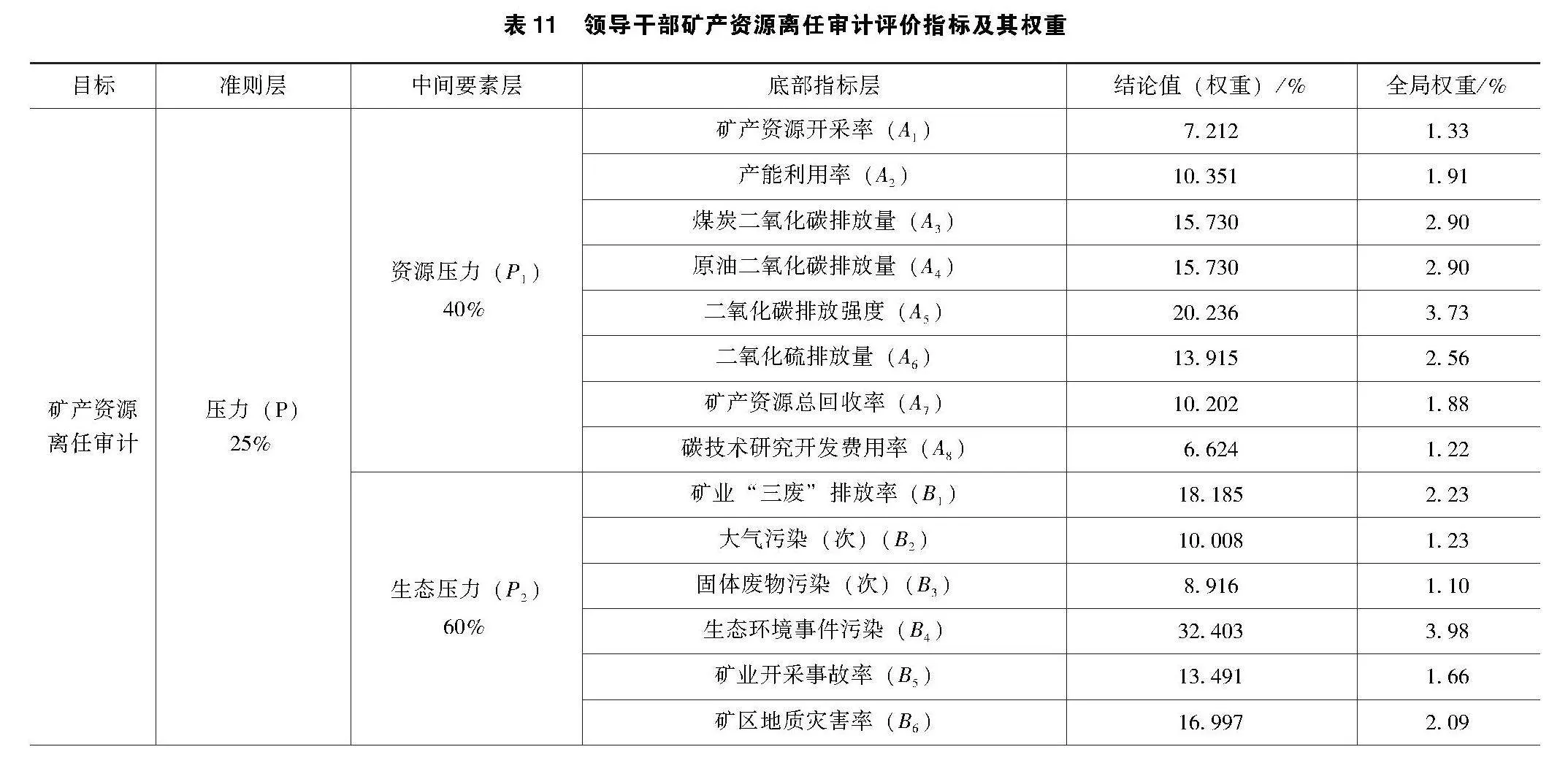

PSR(Pressure-State-Response)模型从压力(P)、状态(S)、响应(R)3个方面解释指标之间的逻辑联系,能够较好地反映矿产资源开发与生态环境间的相互作用。依据PSR模型,分别设置压力指标、状态指标及响应指标。以PSR模型中的3个要素作为准则层,具体为压力(P)、状态(S)、响应(R);每类准则层指标根据类型和细化程度进一步分解,并且在其中加入低碳影响指标,如二氧化碳排放量及排放强度、低碳产能利用率、低碳设施投入率、碳技术研究开发费用率等。

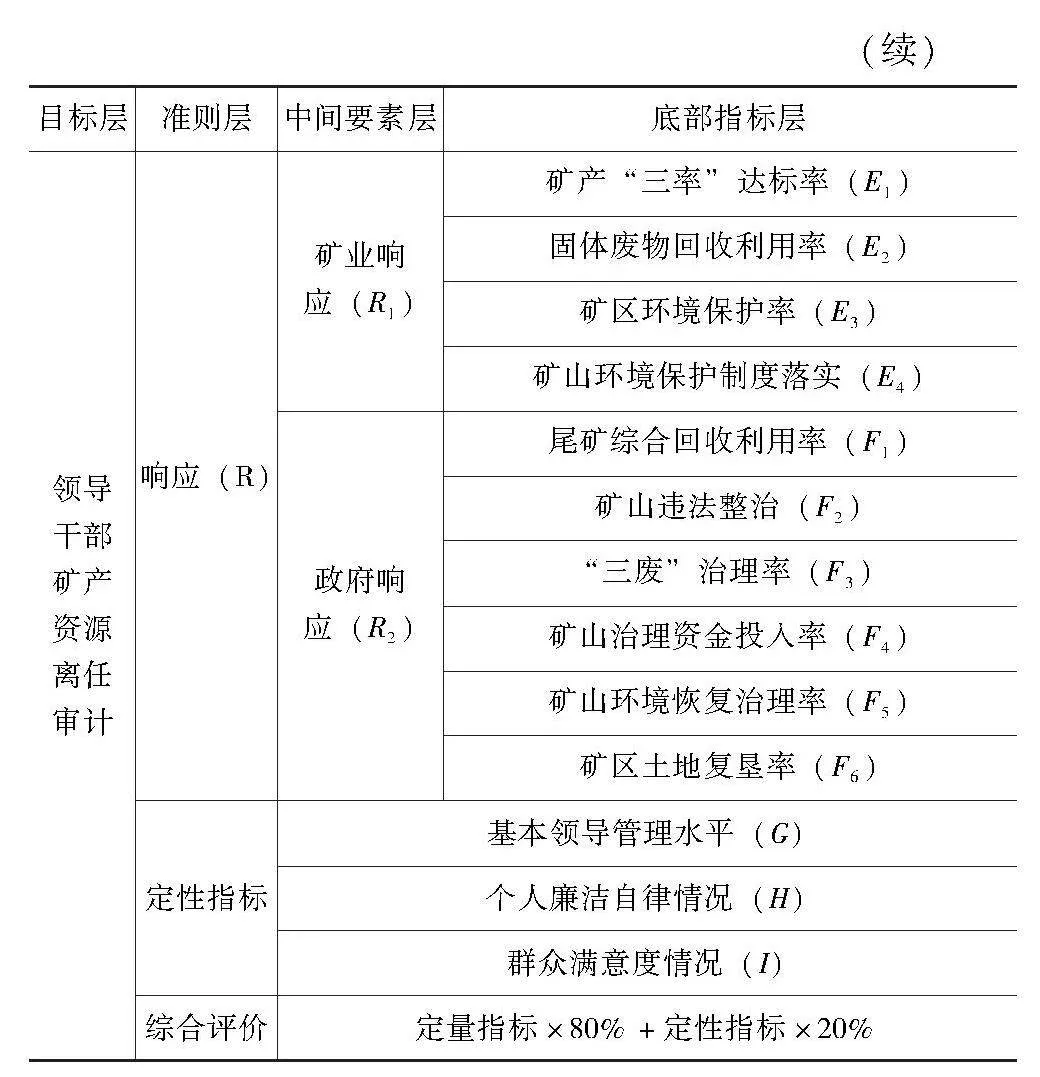

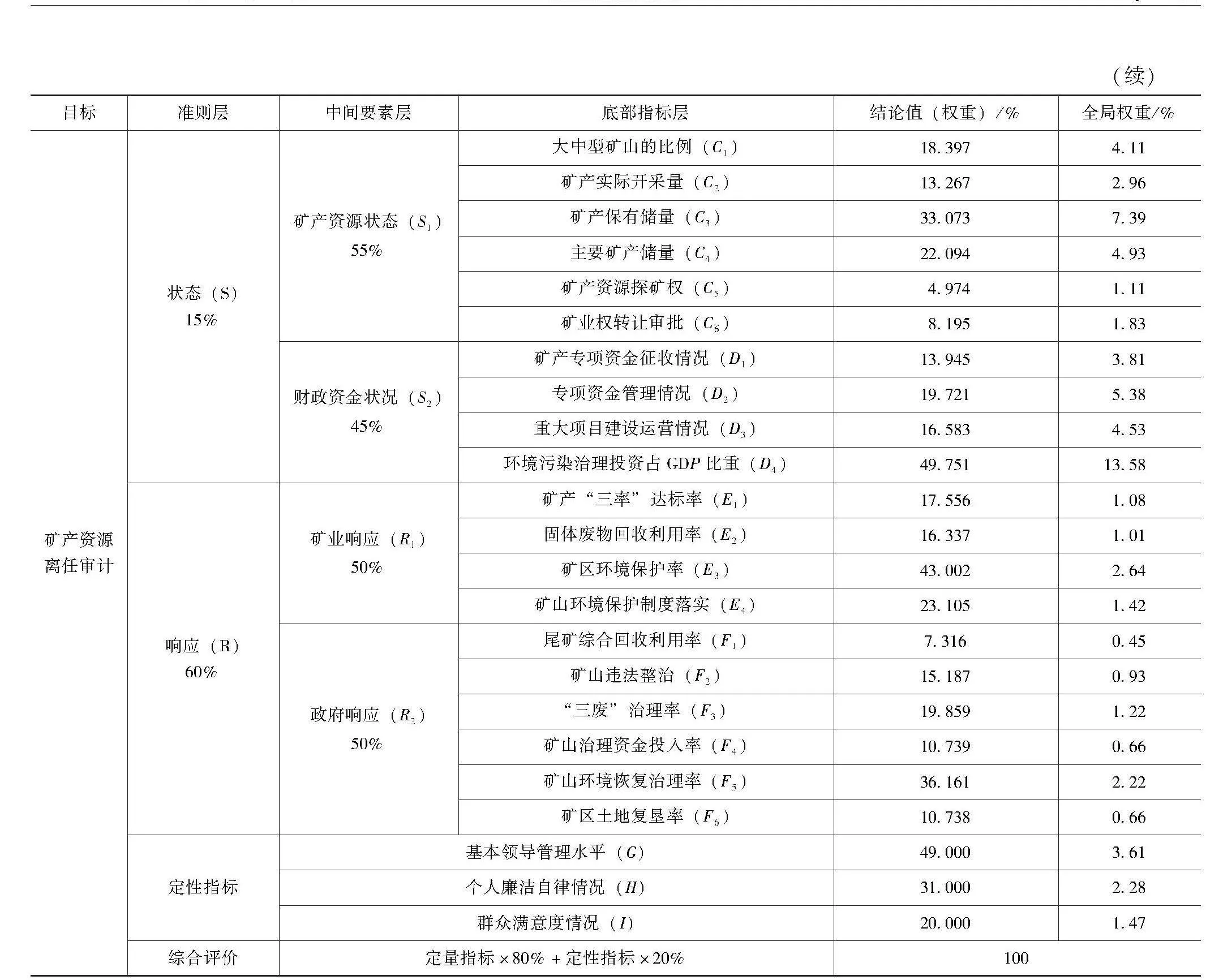

本文构建的领导干部矿产资源离任审计指标体系共有4层,层级如下:第一层是目标层,以领导干部矿产资源离任审计作为顶层目标,开展评价指标的构建;第二层是准则层,具体为压力(P)、状态(S)、响应(R);第三层为中间要素层,包括6个中间要素;第四层为底部指标层,包括底部34个具体指标[19]。本文设置34个定量指标和3个定性指标作为PSR模型的具体指标设置,用于反映领导干部矿产资源离任审计评价指标体系的具体情况,见表1。

2.5" 基于AHP赋权

层次分析法(AHP)是一种结合定量及定性要素,可以同时对多个目标和多种因素进行系统分析,通过整体计算得到具体指标权重的方法。在领导干部矿产资源离任审计评价中,优先采用层次分析法构建递阶层次模型,进行综合量化分析。步骤如下:

2.5.1" 指标分层级管理,构造判断矩阵

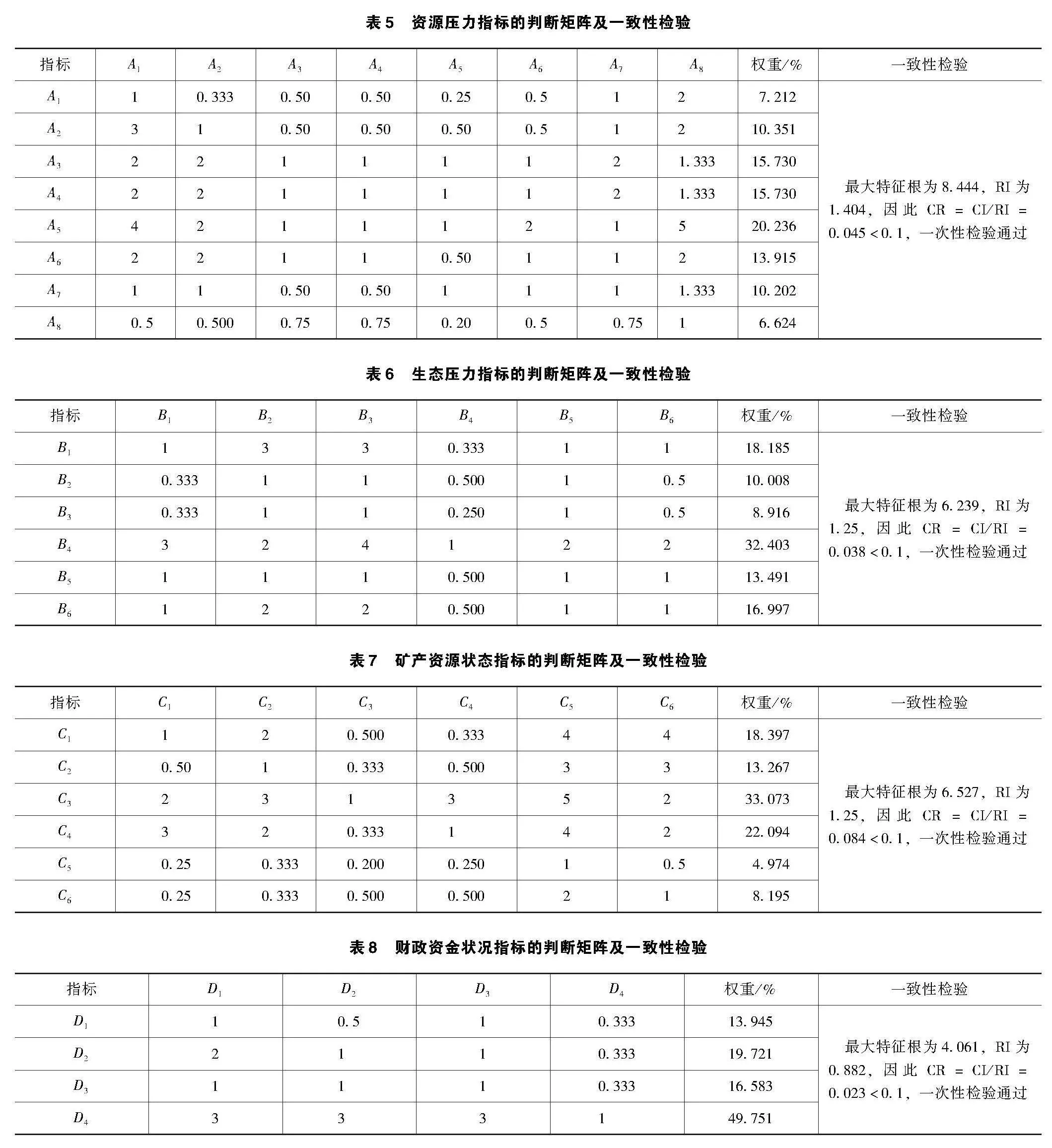

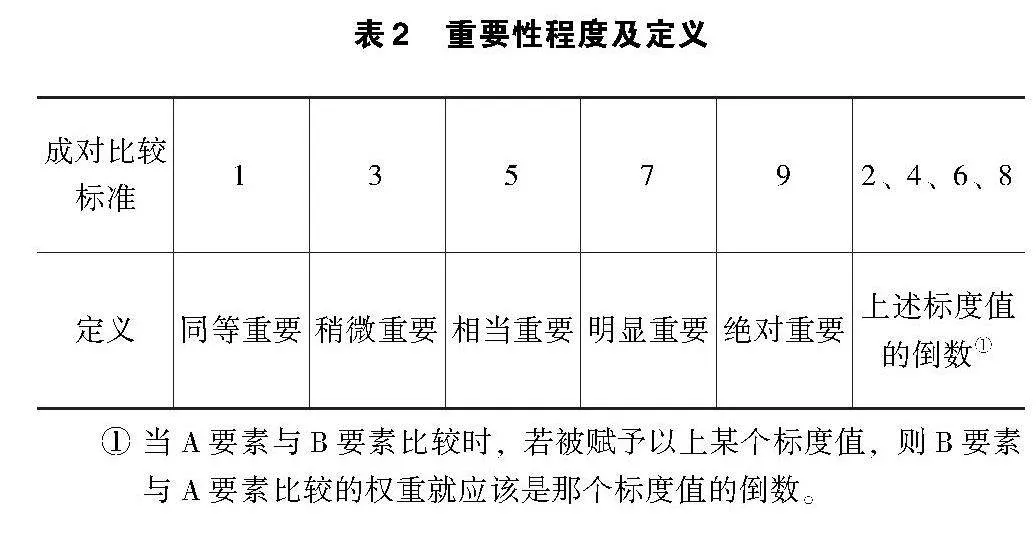

首先,以基本准则层PSR模型中的3个要素各指标为例,对领导干部矿产资源离任审计评价指标进行权重赋值。专家打分一般采用1~9标度法,标度及含义见表2。构建基本准则层各评价指标间的两两比较判断矩阵[18],见表3。

2.5.2" AHP层次分析

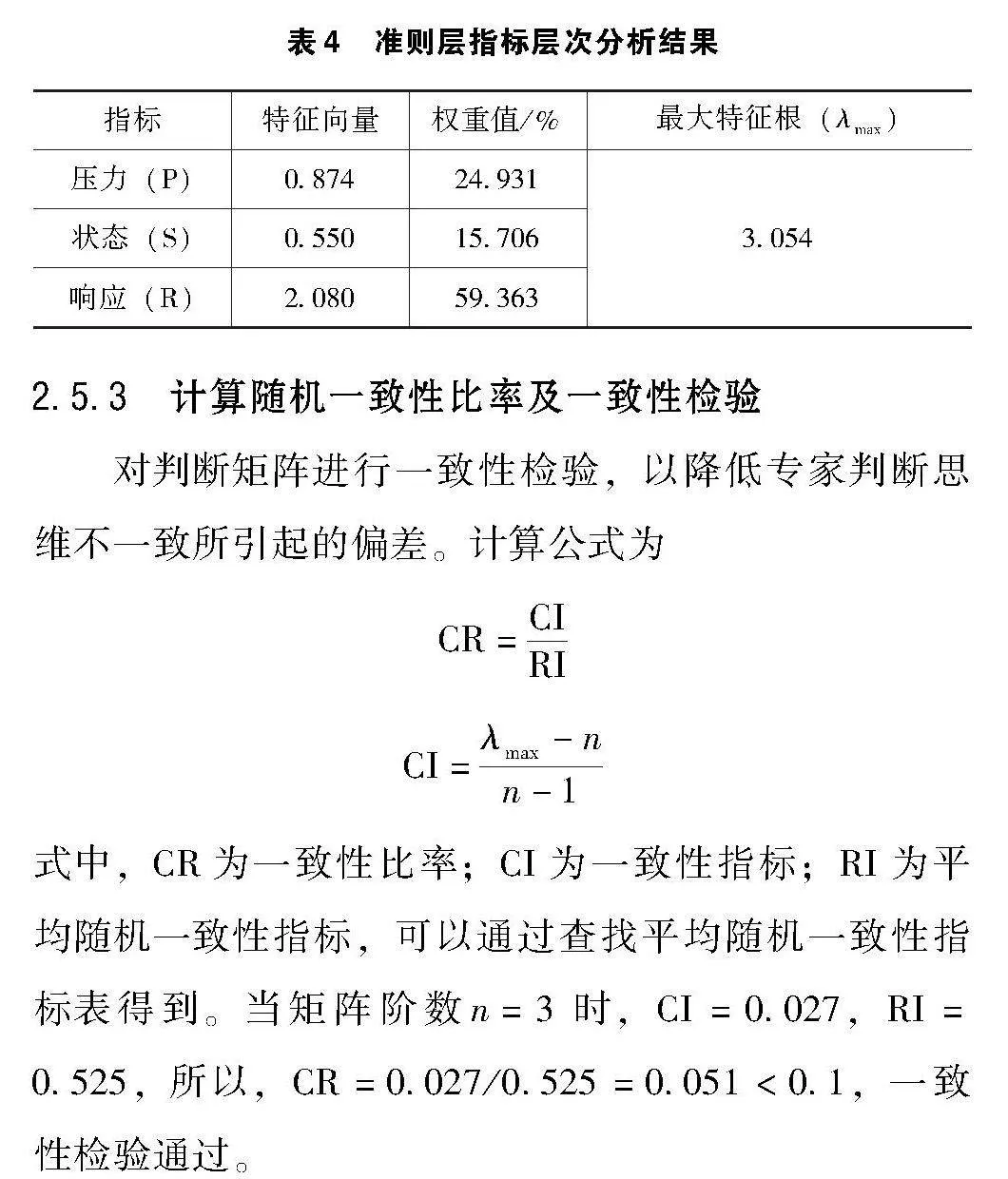

准则层指标层次分析结果见表4。由表4可知,在决策中,“响应”因素的权重最高,占据59.363%,说明该因素的影响最大;其次是“压力”因素,权重为24.931%;“状态”因素的权重最小,为15.706%。这意味着在做决策时,需要更加重视“响应”因素,“压力”因素次之,而“状态”因素排在最后。通过分析这些因素的权重大小,可以更好地分配资源和注意力,做出更有效的决策。

2.5.3" 计算随机一致性比率及一致性检验

对判断矩阵进行一致性检验,以降低专家判断思维不一致所引起的偏差。计算公式为

CR=CIRI

CI=λmax-nn-1

式中,CR为一致性比率;CI为一致性指标;RI为平均随机一致性指标,可以通过查找平均随机一致性指标表得到。当矩阵阶数n=3时,CI=0.027,RI=0.525,所以,CR=0.027/0.525=0.051lt;0.1,一致性检验通过。

2.5.4" 评估值的确定

矩阵维度n=3且CRlt;0.1,标度取值在可接受的范围内,该矩阵具有满意的一致性。因此,得到准则层3项指标相对目标层的权重向量W={24.931%,15.706%,59.363%},即在进行矿产资源离任审计中,压力(P)指标占定量指标的24.931%,状态(S)指标占定量指标的15.706%,响应(R)指标占定量指标的59.363%。

同理,构造压力(P)、状态(S)、响应(R)准则层各自下层中间指标并确定指标权重,具体过程不再详述。结果见表5~表10。

最大特征根为8.444,RI为1.404,因此CR=CI/RI=0.045lt;0.1,一次性检验通过

最大特征根为6.239,RI为1.25,因此CR=CI/RI=0.038lt;0.1,一次性检验通过

最大特征根为6.527,RI为1.25,因此CR=CI/RI=0.084lt;0.1,一次性检验通过

最大特征根为4.061,RI为0.882,因此CR=CI/RI=0.023lt;0.1,一次性检验通过

最大特征根4.207,RI为0.882,因此CR=CI/RI=0.078lt;0.1,一次性检验通过

最大特征根6.342,RI为1.25,因此CR=CI/RI=0.055lt;0.1,一次性检验通过

2.5.5" 确定矿产资源离任审计评价指标的最终权重

本文采用问卷调查方式获取数据。共发放200份问卷,回收85份,有效率为42.5%,调研结果认为可接受;面向有关审计专家、政府审计人员、相关审计人员在网上或实地发放问卷,问卷调查的人群选择符合研究主题[22]。以审计部门的自然资源离任审计若干专家作为调查对象,对各层次指标与其上一层次指标的重要性程度进行打分,调查问卷采用Likert五级量表。经过问卷数据统计,利用层次分析软件SPSSPRO计算出指标权重,最终得到一个完整的领导干部矿产资源离任审计评价指标体系,将赋予权重之后的指标体系整合到一起,见表11。

2.5.6" 履职评分

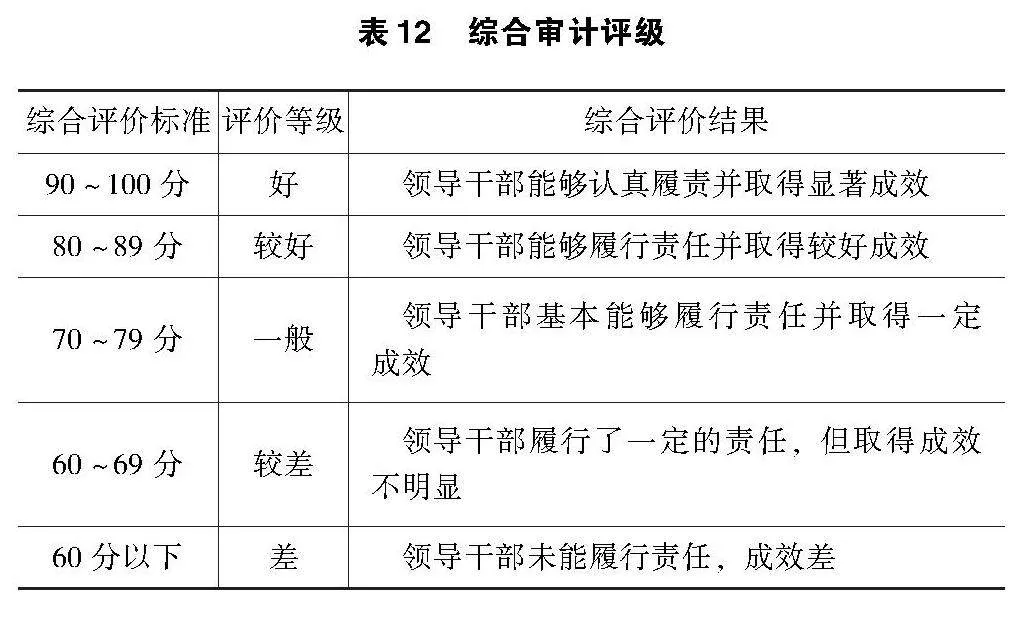

对照评分等级标准,衡量领导干部任期内的矿产资源履职情况,具体划分标准见表12。

上述评价指标体系不仅可以用来纵向分析某个地区历年来有关领导干部矿产资源离任审计的大致情况,而且能够用于横向对比不同地区领导干部矿产资源离任审计情况。不过,这一评价指标体系只是矿产资源绩效审计一般标准评价指标模板,在实际运用中,最好结合实际案例地区数据,加权计算出领导干部在矿产资源管理方面的最终履职评分。

3" 生态脆弱地区领导干部矿产资源离任审计质量优化路径

3.1" 拓展低碳能源审计内容,加强碳减排效能审计

生态脆弱地区不能再走“先污染,再治理”的错误路径,达成“双碳”目标任重而道远。矿产资源的审计目标应当为“双碳”战略目标服务,审计内容应覆盖从矿产资源管理到违法违规案件举报,再到矿山生态环境审计等的各方面。生态脆弱地区应重点推进绿色低碳循环发展,特别关注重点领域的减排降碳、产业绿色化发展及矿产资源的高效集约利用等内容。生态脆弱地区可通过拓展低碳能源审计内容、加强碳减排效能审计,对低碳绩效、生态文明责任履行和社会效益等方面进行审计,将资源消耗、环境损害和生态效益纳入经济社会发展评价体系,从而早日达成“碳中和”目标。

3.2" 聚焦生态脆弱地区矿产资源禀赋特点,制定审计操作准则

审计机关在审计时应充分考虑当地的主体功能区定位、矿产资源禀赋特点及资源环境承载力等因素,因地制宜地制定审计内容,把握审计重点。在摸清当地矿产资源实物量和生态环境质量情况的前提下,审计机关不仅要揭露领导干部在履行矿产资源管理及生态环境保护责任中的典型问题,而且要敦促领导干部树立绿色发展理念;把《关于建立健全领导干部自然资源资产离任审计评价指标体系的意见》精神与生态脆弱地区矿产资源禀赋特点和区域发展情况相结合,科学制定评价标准。在具体实施时,审计人员应遵循科学性、可考核性和操作性的准则,客观、准确地对领导干部履职情况进行审计评价,以解决“评价难”问题。

3.3" 强化审计结果运用及低碳追责制度,构建权威的领导干部离任审计监督体系

我国应严禁“三高”项目进入生态脆弱地区,贯彻落实中央生态环境保护督察整改要求,落实领导干部矿产资源责任与生态环境损害终身责任追究制度。生态脆弱地区应督促矿产企业降低矿业活动中的碳排放,督促其对矿山损毁的土地实施生态修复,从而恢复生态系统的碳汇功能,促进矿业产业链绿色低碳发展。生态脆弱地区应重点关注矿产资源管理、污染防治攻坚战、“双碳”等重大任务的落实情况。通过以上措施,解决“定责难”问题。

4" 结语

本文从“双碳”战略目标视角出发,建立PSR-AHP模型,构建契合生态脆弱地区资源环境禀赋特点的领导干部矿产资源离任审计评价指标体系,使领导干部考核和任免规则更加细化。在“双碳”战略目标的推动下,将低碳理念纳入资源环境审计,可以丰富有关自然资源离任审计的理论研究。“双碳”战略目标视角下的自然资源离任审计架构研究在理论上会形成一种促进低碳经济发展的审计理论体系,使环境保护、领导干部政绩考评开展和评估有所依据。

参考文献

[1]蔡春,毕铭悦.关于自然资源资产离任审计的理论思考[J].审计研究,2014(5):3-9.

[2]谢志华,陶玉侠,杜海霞.关于审计机关环境审计定位的思考[J].审计研究,2016(1):11-16.

[3]张宏亮,刘恋,曹丽娟.自然资源资产离任审计专题研讨会综述[J].审计研究,2014(4):58-62.

[4]陈献东.国家审计服务全面深化改革研究[J].审计月刊,2014(10):4-6.

[5]林忠华.领导干部自然资源资产离任审计探讨[J].审计研究,2014(5):10-14.

[6]李越冬,周雅宁.领导干部自然资源资产责任审计的博弈分析[J].中国内部审计,2015(10):33-35.

[7]安徽省审计厅课题组.对自然资源资产离任审计的几点认识[J].审计研究,2014(6)3-9.

[8]周一春,彭启发.生态文明视角下的自然资源资产离任审计[J].西部财会,2016(2):72-74.

[9]钱水祥.领导干部自然资源资产离任审计研究[J].浙江社会科学,2016(3):151-155,161.

[10]杨晓和,冯丽丽,荣欢.领导干部土地资源资产离任审计研究[J].审计研究,2017(6):22-27.

[11]郑石桥.自然资源审计基本逻辑:理论框架和例证分析[J].新疆财经大学学报,2017(2):41-48.

[12]黄溶冰.基于PSR模型的自然资源资产离任审计研究[J]. 会计研究,2016(7):89-95.

[13]胡耘通,何佳楠.水环境审计评价指标体系构建研究[J]. 干旱区资源与环境,2017(8):13-18.

[14]房巧玲,李登辉.基于PSR模型的领导干部资源环境离任审计评价研究:以中国31个省区市的经验数据为例[J].南京审计大学学报,2018(2):87-99.

[15]王爱国,张志.环境审计服务生态文明建设的理论探讨[J].审计研究,2019(2):43-47.

[16]王然,李月娥,袁紫璇.领导干部自然资源资产离任审计

研究:基于主体功能区视角[J].财会通讯,2020(13):124-127,132.

[17]张燕.领导干部矿产资源资产离任审计评价指标体系构建研究:以HN市为例[D].蚌埠:安徽财经大学,2018.

[18]苟玉舒.领导干部矿产资源资产离任审计评价指标体系的构建[D].昆明:云南大学,2019.

收稿日期:2023-09-10

作者简介:

钟媛,女,1988年生,硕士研究生,讲师,主要研究方向:资源环境会计。

张蜀颖,女,1966年生,本科,主要研究方向:自然资源资产离任审计。