江西县域居民数字金融排斥现状与对策

2024-02-27赖娟阳慧平

赖娟 阳慧平

基金项目:江西省社会科学基金项目“数字乡村战略下农村数字金融自我排斥破解机制研究——基于江西农村调研数据的分析”(20YJ20);“江西革命老区发展数字普惠金融的减贫长尾效应评估与路径优化研究”(21GL14)。

作者简介:赖娟,江西农业大学经济管理学院副教授,经济学博士;阳慧平,江西农业大学经济管理学院硕士研究生。

摘 要:为探究江西县域居民数字金融排斥现状和解决之道,通过问卷调查与实地调研相结合的方法,对江西县域居民展开调查后发现,江西县域居民在数字金融使用方面存在较大程度的金融排斥,其中对数字信贷、数字理财和数字保险的排斥程度较高。排斥产生的原因主要有数字金融供需匹配度不高、居民的數字信任不足和数字金融素养不够等。建议政府与金融机构从改进数字金融产品设计、提升数字金融交易环境、提高县域居民金融素养和简化数字金融使用终端系统等方面来解决江西县域居民数字金融排斥问题。

关键词:数字金融;金融排斥;金融素养;江西县域居民

中图分类号:F832 文献标识码:A 文章编号:1005-7544(2024)01-0045-09

一、引言与文献综述

近年来,由于数字技术的应用,数字金融具有交易成本低、信息可触达性高以及参与渠道广等优势,在中国得到高速发展。但相关数据表明,中国数字普惠金融发展仍然存在未达空间。《2021年全球金融包容性指数报告》指出,全球约有17亿人没有银行账户,且7.4亿成年女性没有金融账户,没有银行账户的成年人中大部分是失业或者无劳动能力的人;全球包容性金融发展仍然存在着相当一部分问题,全球范围内仍然存在着金融排斥;中国数字普惠金融发展水平虽然高于其他国家和地区,但仍然存在2亿多人没有银行账户。中国人民银行2022年1月印发的《金融科技发展规划(2022—2025年)》(简称《规划》)指出,金融科技(数字金融的另一种称呼)以金融为核心,以加强金融数据要素应用为基础,深化数字技术成果金融应用,搭建多元化金融服务渠道,推动金融发展提质增效。我国的金融科技以市场需求为主要推动力[1],在巩固脱贫攻坚成果、实现“滴管式”金融扶贫中被寄予厚望。但纵观全国金融市场发展情况,金融科技在城市中应用较多,在县域推广不足。[2]究其原因,有供给因素,如贫困地区金融科技供给不足[3],也有需求因素,如人们对数字金融的自我排斥,即人们因为知识匮乏或者其他自身原因不接受、不使用数字金融产品。因此,有必要从县域数字金融需求者特征视角,分析县域居民的数字金融使用行为,为提升县域居民数字金融服务接受度提供对策建议。

北京大学数字金融研究中心发布的《2020数字普惠金融报告》显示,2011—2020年间江西数字普惠金融发展迅速,数字普惠金融指数在31个省市排名中从2011年的倒数第9,上升到2018年的顺数第13。[4]但2018—2020年间江西数字普惠金融发展相对缓慢,到2020年,江西数字普惠金融指数后退了2名。从县市级数字普惠金融指数绝对值和排名看,市区指数普遍高于县级指数,县级数字普惠金融指数增长更为缓慢。2014年,江西省已被列入国家农村信息化示范省,说明江西农村地区信息化基础设施建设较好,数字金融发展的外部环境较好。为什么江西数字普惠金融在快速发展一段时间后进入发展瓶颈期?江西县域居民的数字普惠金融服务使用行为具有什么特性?如何根据这些特性有的放矢地提升县域数字普惠金融服务使用率?带着这些问题,笔者通过抽样调查方法,在江西省11个地级市40个县区收集了410份有效问卷,试图通过问卷调查和部分实地调研的结果来探讨上述问题。

二、江西县域数字金融排斥调查问卷概况

(一)数据来源

为排除因工具排斥而无法使用数字金融的样本,本次调研对象为使用智能手机的县域居民,调查范围为江西省11个地级市,每市挑选2—43个县区,共计40个县,调查方式主要采用线上问卷形式。本次调研共回收了415份问卷,整理并删除了5份无效和缺失关键数据的问卷,最后总共剩下410份有效问卷,有效问卷回收率为98.79%。

(二)问卷内容与方法

数字支付、数字信贷、数字理财和数字保险是数字金融的四类业务。本次调研从四类业务的使用行为和使用意愿两个方面设计问卷内容。使用行为的测度主要采用是否使用、使用频率和使用的平台类型三个维度。使用意愿主要采用李克特量表法测度。该量表由一组陈述组成,每一陈述有“非常同意”“同意”“不一定”“不同意”“非常不同意”五种回答,分别记为5、4、3、2、1,每个被调查者的态度总分就是他对各道题的回答所得分数的加总,这一总分可说明他的态度强弱或他在这一量表上的不同状态。在本问卷中,得分越低表明被访者使用数字金融产品的意愿越低。评分为1和2时,表示被访者完全没有使用数字金融产品的意愿或者意愿比较低;评分为3时,表示被访者意愿模糊,摇摆不定,但还是比较容易被说服而使用的;评分为4和5时表示被访者使用数字金融产品的意愿比较高或者意愿很强。

(三)样本基本特征分析

据表1可知,受访者的年龄主要分布于20—40岁之间,共有338人,占比达到82.44%,50岁以上的受访者人数最少,只有2人。产生这种情况的原因是本次调研主要依托于互联网,而易于接受新鲜事物的青壮年是使用互联网和手机的主要人群,所以受访概率高;与之相对,老年人尤其是农村的老年人接触互联网的机会较少,也更加不愿意接触互联网,所以受访概率低。在年收入特征方面,受访者的家庭年收入多集中于1—5万、5—10万和10—20万,占比分别为26.34%、37.07%、24.15%,年收入为20万以上的受访者数量最少。在学历特征方面,拥有大专学历和本科及以上学历的受访者数量最多,占比为24.88%,其次是拥有高中学历的受访者。通过加总发现,大部分受访者学历在高中及以上,受教育程度较高。在社交范围方面,受访者的群聊数量多集中于2—3和6个以上,而群聊数量为2—3个受访者数量最多,没有群聊的受访者有10个,这表明受访者社交范围有较为明显的分化现象。

三、江西县域居民数字金融使用行为和意愿的现状特征分析

(一)数字支付使用行为和意愿现状分析

1.数字支付使用行为现状与特征

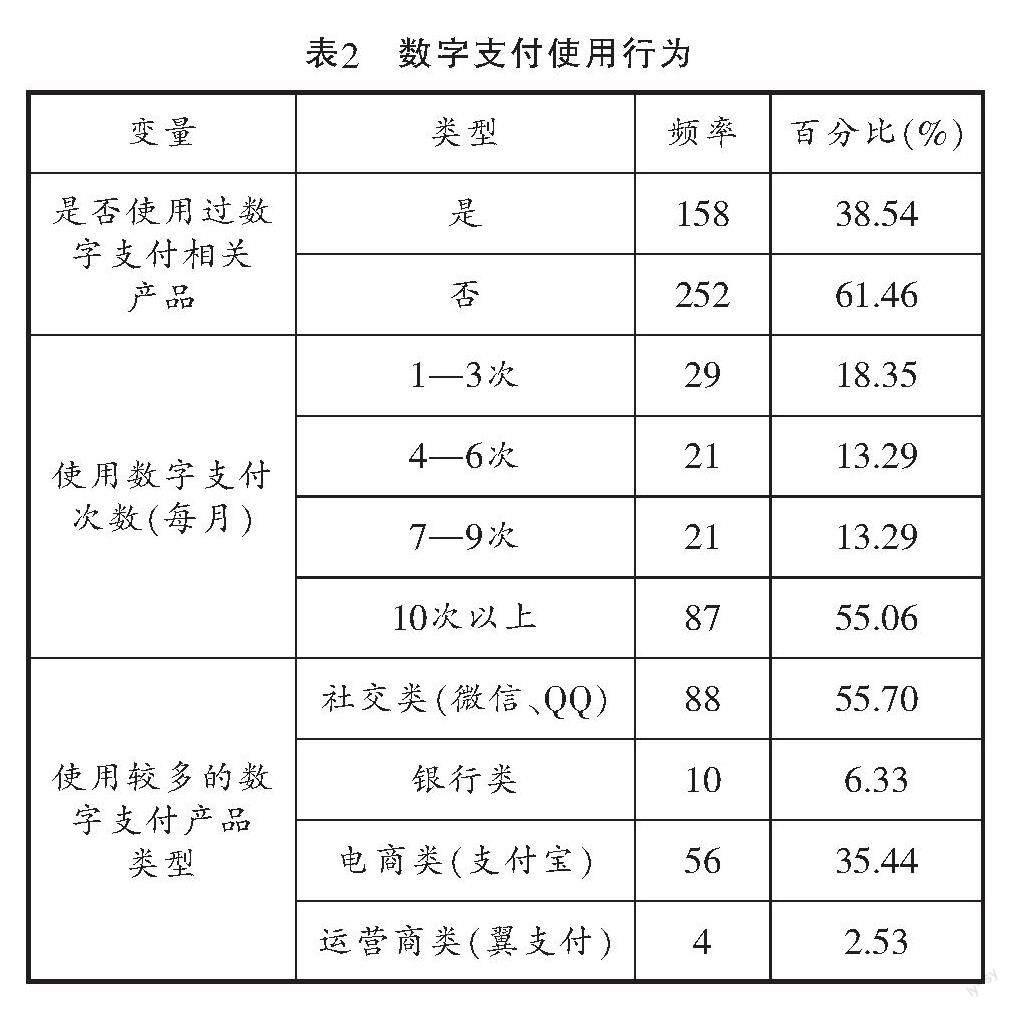

在数字支付、数字信贷、数字理财与数字保险四者中,数字支付是最简便也是较早进入人民生活当中的,其使用度可以被看作为评价数字金融发展水平的重要指标。据表2所示,在调查的过程中只有38.54%的受访者使用过数字支付相关产品,有61.46%的受访者没有使用数字支付产品。有高达半数的使用过数字产品受访者每月使用数字支付次数高于10次以上。从数字支付产品使用人数来看,未使用数字支付产品人数明显多于使用过数字支付产品人数,这表明江西省县域数字金融发展中存在着较为严重的数字金融排斥。从数字支付产品形式看,微信、QQ和支付宝是受访者使用最频繁的产品,银行类和运营商类数字支付产品的使用比列都小于10%。

2.数字支付使用意愿现状与特征

表3显示数字支付使用意愿的问题及调研结果,结果表明评分为3、4、5的受访者比例较高,其中评分为3的人数最多,说明大多数被访者使用意愿模糊,处于矛盾心理状态,但总体而言还是偏积极的,有较强使用意愿的。

(二)数字信贷使用现状与特征

1.数字信贷使用行为现状与特征

表4表明,只有16.1%的受访者使用过数字信贷产品,83.9%的受访者未使用过数字信贷产品贷款;从贷款频率来看,使用过数字信贷产品的被调查人员,一年贷款1—3次者居多,占比60.61%,其次是一年贷款4—6次者,占比25.76%,其余次数均不超过15%,可知大部分被调查人员每年无贷款或贷款次数相对较少。从上面的数据来看,大部分人未使用过数字信贷产品,这表明县域居民中有很多人不知道数字信贷的便利性与可获得性,或者是对数字信贷仍然存在疑惑,对其有顾虑,不愿意通过数字信贷平台去贷款。在已使用数字信贷的被访者中,有超过一半的受访者选择了微信等社交类平台进行贷款,选择网贷平台贷款的人数最少。虽然网络贷款平台相对银行贷款而言便利且高效,但受近些年网络贷款诈骗风险事件的影响,大众对网络贷款平台的印象分较低,因此,县域居民选择网络贷款平台的人偏少。

2.数字信贷使用意愿现状与特征

表5显示,数字信贷使用意愿评分为3的人数最多,即使用意愿不确定的人最多。总体而言,数字信贷使用意愿偏高的人数比偏低的人数多。与数字支付使用意愿相比,数字信贷的总体使用意愿略微偏低。

(三)数字理财使用行为与意愿现状分析

1.数字理财使用行为现状与特征

由表6可知,有81.46%即334人的县域居民未使用过数字理财平台购买理财产品。而使用过数字理财产品的76人中,73.68%的人每月购买理财产品1—3次,仅有2.63%的人群每月购买数字理财产品10次以上。从理财产品类型看,大部分人会选择电商類平台如支付宝来购买理财产品,其次是使用微信和QQ社交类平台来购买理财产品,而使用翼支付运营类平台购买理财产品的人数最少。据数据分析可知,绝大部分被调查居民对数字理财产品的接受程度较低,即数字理财产品被大多数县域居民排斥在外。电商与社交类数字理财产品比网上银行和电信运营商类的数字理财产品在县域居民群体中的知名度和被使用度更高。

2.数字理财使用意愿现状与特征

表7显示,数字理财使用意愿得分为3的人数占比最高,且与数字支付和数字信贷使用意愿相比,数字理财使用意愿模糊的人最多。与数字信贷使用意愿相比,特别不愿意考虑数字理财产品使用的人数更少。

(四)数字保险使用现状与特征

1.数字保险使用行为现状与特征

由表8可知,参与问卷调查的人中有87.8%即360位受访者未使用过数字保险产品;只有12.2%即50人位受访者使用过数字保险产品。这组数据表明,江西县域居民对数字保险产品存在着比其他三类数字金融产品更加严重的排斥。在使用过数字保险产品人群中,80%的人员每月平均购买1—3次保险产品。社交类和电商类平台是人们购买数字保险产品的主要渠道。造成这一结果可能的原因是,保险公司在社交平台推广做得好,让更多的人更能接受在社交类平台上购买保险,或者是社交类平台在县域居民心中的可信度更高。

2.数字保险使用意愿现状与特征

表9显示,数字保险使用意愿分值为3,即意愿模糊的人数,依然占比最高;数字保险使用意愿分值为1和2的人数占比高于前三种业务的使用意愿。这说明相比数字支付、数字信贷和数字理财,被访者对数字保险的使用意愿更低。

四、结论与建议

数字金融可以克服传统金融的“最后一公里”难题,可以帮助远离发达城市、经济落后、缺少金融服务机构和存在金融排斥的农村享受到金融福利,但依然可能受到消费者本身的自我排斥影响而难以发挥其应有的功能。依据江西省11个地级市40个县的问卷调查数据,对江西省县域数字金融金融排斥现状进行分析,发现:(1)数字支付、数字信贷、数字理财和数字保险四类数字金融服务都存在着一定的排斥情况,其中,数字支付在江西县域居民群体中的普及程度远高于其他三类数字金融服务,排斥程度比较低;数字保险受到的排斥程度最高。(2)微信、电商等平台推广的数字金融产品的使用度高于银行及电信运营商推出的数字金融产品。(3)多数受访者对数字金融服务的四类业务的使用意愿处于不确定状态,非常有使用意愿和非常没有使用意愿的人数占比相对较少。

根据网络调研数据结果,再通过线下采访调研,进一步发现,数字信贷、数字理财和数字保险受到江西县域居民排斥的主要原因有三个方面:一是供需匹配度不高,比如数字信贷中消费类信贷占比较高,生产类信贷占比不足。二是数字信任不够。受访者普遍认为,网络世界看不见摸不着,怕受骗。三是金融素养不够。受访者反映,没有线下专业人员的帮助,不知道如何操作和选择数字金融服务。微信、电商等平台推广的数字金融产品的使用度高于银行及电信运营商推出的数字金融产品的原因主要是:首先,微信和电商平台的数字金融服务操作简捷,相对易学易用一些;其次,微信和电商平台与购物相链接,促使数字支付的普及。

基于以上结论,提出如下政策建议:

第一,因地制宜,因人而异,为县域居民提供适合的数字金融服务和产品。考虑县域居民需求设置专门为县域居民量身定制的数字理财、保险和信贷产品。吕卓洋和杜君楠提出,目前主流的理财产品设计是以城市金融市场为标准,产品的获利性、安全性等都符合城市消费者的偏好,而农村居民主要考虑的是安全性,能够承受的风险较低,这与农村居民的需求存在较大的偏差,因此大大降低了农村居民参与理财的积极性。[5]同理,数字保险和信贷产品不符合县域居民的需求。县域居民和城市居民的经济水平、家庭状况、未来收入预期等各种条件非常不同,但金融机构仍然对两者设置一样的准入门槛,这对县域居民不够公平。这导致了一种现象:想要购买保险的农民因为经济水平不高,无法持续性支付每月对他们来说是高额保费的保险,或者部分农民有可能在正式购买保险之前就被保险公司的各种调查拒之门外;而想要获得数字信贷的农民因为经济状况等原因达不到贷款要求,或者被评定后期无法准时还款而被拒绝,这对想要进行创业的农民来说无疑是一种打击。所以,相关金融机构可以利用发达的互联网、大数据、云计算等技术收集与数字金融产品,尤其是数字理财、信贷、保险等产品相关的数据,建立合理的金融产品设计体系,设计适合农村居民购买使用的具有针对性、个性化的数字金融产品,提高县域居民参与数字金融的积极性,消除他们对金融服务的自我排斥。

第二,提高数字金融交易网络环境安全系数,建立并宣传安全可靠的数字金融服务平台。在中国数字金融发展的初期阶段,数字金融市场发生一些风险事件,这些风险事件影响了人们对数字金融服务的信心。尽管目前数字金融发展逐步进入规范化阶段,但是风险事件的警示作用在人们心中还是挥之不去。县域居民普遍收入不高,家庭年收入主要集中在10万以内,对本金的敏感度高。所以,要推进数字金融服务在县域的发展,首先要破除人们心中对数字金融不客观的评价和负面的印象,树立数字金融服务的信心。这需要政府相关部门的参与。政府相关部门可以从三个方面入手:一是健全数字金融服务监管制度、完善数字金融服务监管工具;二是尝试建立有公信力的数字金融交易网络平台入口,这个入口类似于网上金融超市大门,让金融消费者可以通过安全入口进入金融服务网络,避免受到不法网站的金融诈骗;三是加强安全数字金融服务网络的宣传,这一工作可以通过基层金融机构工作人员推进,也可以鼓励高校金融专业的师生参与。

第三,金融机构和政府助力提高县域居民的金融素养,帮助他们增加对数字金融的了解。数字金融克服了传统金融无法跨越物理距离的缺陷,同时降低了交易双方的成本,扩展了金融服务的传播渠道以及增加了金融服務的可触达性,但数字金融对参与者的金融素养提出了更高的要求。由于缺乏相关金融知识和素养,县域居民对数字金融相关服务和平台容易产生“不愿学,不会学”的抵触心理,自我排斥严重,进而无法享受数字金融服务。郭峰和王瑶佩提出,只有让农村居民掌握一定的金融知识和互联网基本知识,才能培养出更多数字金融的需求,如果一味增加数字金融服务的供给,则会导致资浪费。[6]因此,要推进数字金融在县域的发展,相关金融机构和政府部门有必要提高县域居民的金融素养。相关金融机构可以加强对数字化金融产品的宣传,提高县域居民对数字金融产品的认知水平;也可以和政府宣传部门合作,在每个县和每个村里面设置相应的网点宣传,并且设定每个月或者每隔几个月就下到农村进行金融知识和相关金融产品宣传;同时还应考虑农民的兴趣点和关注点,让农民真正吸收金融知识、提高金融素养。县级政府部门和村行政部门应当发挥引导、鼓励、支持作用,主动和相关机构合作,提供场所、下乡宣传。笔者在江西省鄱阳县的村级调研中了解到,村民们对金融机构与村级政府合作宣传过的金融产品更容易接受;被金融机构培训过如何使用手机银行等数字金融平台的村民,后续使用数字金融平台的概率也更高。

第四,江西农商银行等面向县域开展业务的金融机构加快数字化转型,在确保安全的基础上尽量简化数字金融使用终端系统,促进金融业务线上化。同时,基于当前江西县域居民数字金融产品使用意愿中立的人数较多的现实,基层金融机构要加大数字金融产品使用鼓励政策力度,比如通过实施比线下业务更优惠的利率、降低交易手续费等政策,增加数字金融产品的吸引力,改变金融消费者的使用意愿,培养金融消费者线上办理业务的习惯。

参考文献:

[1]李跃然,陈忠阳.发展中的金融科技:影响与对策[J].科技管理研究,2021,(24).

[2]冯兴元,燕翔,孙同全.中国县域数字普惠金融的发展与动能:指数构成、测度结果与对策思考[J].农村金融研究,2022,(6).

[3]张正平,董晶.金融科技赋能农村金融高质量发展的机制与路径[J].农业经济问题,2023,(8).

[4]郭峰,王靖一,王芳,孔涛,张勋,程志云.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学季刊,2020,(4).

[5]吕卓洋,杜君楠.农村居民投资理财偏好与风险问题研究[J].农业经济,2019,(9).

[6]郭峰,王瑶佩.传统金融基础、知识门槛与数字金融下乡[J].财经研究,2020,(1).

Current Situation and Countermeasures of Digital Financial Exclusion of County Residents in Jiangxi

Lai Juan Yang Huiping

Abstract: In order to explore the current situation and solution of digital financial exclusion of county residents in Jiangxi, a survey was conducted on county residents in Jiangxi through the combination of questionnaire survey and field investigation. It was found that county residents in Jiangxi had a large degree of financial exclusion in the use of digital finance, with a higher degree of financial exclusion towards digital credit, digital financial management and digital insurance. The main reasons for the exclusion include the low matching degree of supply and demand of digital finance products, the lack of digital trust among residents and the lack of digital financial literacy. It is suggested that the government and financial institutions should improve the design of digital financial products, enhance the digital financial transaction environment, improve the financial literacy of county residents and simplify the terminal system of digital financial use to solve the problem of digital financial exclusion of county residents in Jiangxi.

Key words: Digital finance; Financial exclusion; Financial literacy; County residents in Jiangxi

责任编辑:熊文瑾