数字金融对赣南原中央苏区经济高质量发展的影响与空间效应

2024-02-27舒长江魏全

舒长江 魏全

作者简介:舒长江,南昌航空大学经管学院副院长,特聘教授;魏全,南昌航空大学经管学院硕士研究生。

摘 要:基于2015-2022年赣南原中央苏区15个县域的面板数据,构建赣南原中央苏区经济高质量发展指标,探究数字金融对赣南原中央苏区县域经济高质量发展的影响。研究结果显示,数字金融对赣南原中央苏区经济高质量发展的影响成正U型;政府干预对该影响存在负向调节作用。进一步分析显示,数字金融与经济高质量发展在赣南原中央苏区都有显著的区域集聚性,且数字金融对赣南原中央苏区经济高质量发展的影响存在显著的正向空间溢出效应,即数字金融在对本地区经济高质量发展产生影响的同时,对相邻地区也会产生同方向的影响。

关键词:苏区振兴;数字金融;高质量发展

中图分类号:F273 文献标识码:A 文章编号:1005-7544(2024)01-0062-13

一、引言

党的十九大以来,我国经济由高速增长阶段转向经济高质量发展阶段已成为党的重要战略抉择。近年来,党中央更是将高质量发展作为全面建设社会主义现代化国家的首要任务。在全面建成社会主义现代化国家新征程的战略驱动下,支持革命老区和中央苏区振兴已成为共识,促成其高质量发展更是展现了党中央的使命担当。然而,革命老区的贫困现象尚未完全消除,区域发展不平衡问题仍旧存在。如何实现革命老区与中央苏区的高质量发展以加速建设社会主义现代化国家的进程,是解决我国区域发展不平衡问题的重要选择,亦是基于革命老区为支持国家创建事业所作出的巨大牺牲而进行補偿的客观需要。

我国经济发展出现区域不平衡问题的重要原因之一,在于我国多数省份的省会城市处于省会行政版图的中央区域,而在周围环绕的县域经济体常因“小、边、穷”等属性而存在发展难题,尤其在金融领域,如何破除融资难题已是老生常谈。县域中的经济主力多为中小微企业、农户、个体工商户等,常出现信用记录无担保、缺乏抵押资产、管理不规范等问题,容易受到金融排斥。另外,在传统金融的逐利性与“嫌贫爱富”的影响下,金融资源易出现规模、领域错配,县域中的小微经济体更是难以在资源市场中分得一杯羹,致使诸多县域在高质量发展道路上皆难以跨越金融约束之藩篱。

数字金融作为互联网等新一代信息技术与金融深入融合的全新金融业态,能够解决传统金融机构在支持长尾群体时的困难,有助于提高中共苏区经济体的信贷可得性,并且数字金融天然的时空跨越特性在一定程度上能够破除赣南地区受群山阻隔的地理劣势,进而对赣南县域经济高质量发展起到一定的积极作用。自2012年《国务院关于支持赣南等原中央苏区振兴发展的若干意见》实施以来,学术界对革命老区振兴发展的研究不断增多,但目前并无研究对数字金融与赣南原中央苏区经济高质量发展之间的关系进行探讨。数字金融可否成为赣南原中央苏区突破“环江西经济圈”的利剑?研究此问题有助于检验数字金融的普惠效果,进而为实现中国式现代化提供一个明确的路径参考。

二、文献综述

(一)数字金融对经济高质量发展

关于数字金融与经济高质量发展的影响研究,学者们从不同视角探究了二者之间的关系。赵军等(2021)认为数字金融凭借大数据、互联网等新一代信息技术打破传统金融“二八法则”的藩篱,数字金融依靠数字技术对大量数据进行挖掘来弱化位置阻力、降低搜索阻力,并进一步打破市场分割,通过加强市场金融资源的整合,驱动数据资源的流动,推动各行业资源的合理配置,提升企业生产率,最终达到经济高质量发展的目标。[1]从宏观经济角度来看,众多学者从省域、市域的角度探究了数字金融与经济高质量发展二者的关系。张庆君、黄玲(2021),姚凤阁等(2022),赵丽(2022),薛秋童、封思贤(2022),李林汉、李建国(2022),张珍花、杨朝晖(2022),马黄龙、屈小娥(2021)分别从产业结构优化、技术进步、创新驱动、居民消费、政府参与、绿色创新、农村人力资本与数字鸿沟视角证实了数字金融对经济高质量发展之间的促进作用。[2-8]袁徽文(2021)研究认为数字金融使用深度对不同城市全要素生产率呈现不同特征,在东部地区呈现出倒U型特征,在中部地区呈现正U型特征,在西部地区的影响不显著。[9]从微观经济角度来看,数字金融通过扩大金融体系的覆盖范围,帮助弱势群体与弱势地区得到金融支持,缓解小微企业面临的融资约束,有效推动地区经济增长(BeckT等,2000)。[10]数字金融的发展能够积极有效地缓解信息不对称,扩大金融供给,提高资源配置效率,促进经济高质量发展。同时,数字技术的运用能更好地发挥数字金融低成本、低门槛的优势,降低资金流动成本,加强民众的经济参与度,达到推动经济增长的目的(方先明等,2022)。[11]当企业所在地区拥有更高的数字金融发展水平时,投资者能够接收到企业发展前景良好的信号,能够缓解信息不对称带来的一系列监管问题,拓宽企业的融资渠道(周开国等,2017)[12],进一步促进了地区经济高质量发展。此外,数字金融能够激励企业家创新创业活动,改善要素配置效率,提升城市经济高质量水平(程云洁、段鑫,2022)。[13]Boateng(2009)[14]认为发达的金融发展水平能够在使企业获得足够的外部资金注入同时,也能帮助投资者更快地获取企业投资与融资决策的信息,企业能够更便捷地获取外部资金。企业能得到更加快速的发展,进而促进经济高质量发展。

(二)政府干预对高质量发展

改革开放40年来,中国经济飞速增长,取得了万众瞩目的增长奇迹,地方政府在其中起到重要作用(沈坤荣、付文林,2005)。[15]政府在影响地区经济高质量发展的过程中有着两面性。一方面,政府的参与能够有效缓解市场失灵导致的垄断、负外部性与信息不对称等问题,促进经济高质量发展;另一方面,政府干预与经济增长之间也存在负向关系(RobertJ.Barro,1991)。[16] 政府干预对地方经济发展的影响作用巨大,但政府干预并非越多越好,在不同时期、经济发展水平不同的地区应当因地制宜(李胜旗、邓细林,2016)。[17]适度的政府干预行为可以促进经济高质量发展,过度的政府干预则会阻碍经济高质量发展(张治栋、廖常文,2019)。[18]在政府干预促进高质量发展方面,已有文献表明政府补贴具有激励效应(白俊红、李靖,2011)[19],能够消除因融资约束等市场不完善带来的负面影响,鼓励企业进行研发提高其生产率。任曙明和吕镯(2014)也从政府补贴的角度说明了有针对性的政府干预能对生产率产生正向的促进作用。[20]在政府干预阻碍经济高质量发展方面,陈斌开、林毅夫(2012)提出政府干预过度会导致金融市场的扭曲,加剧收入不平等,最终呈现出“倒挂效应。”[21]此外,为刺激经济快速发展,政府的过度投资常常产生产能过剩问题,进一步影响全要素生产率(王文甫等,2014)。[22]王宇、罗悦(2018)通过构建古诺竞争模型,研究得出政府过度干预会导致新兴产业面临产能过剩的问题,并进一步影响经济发展。[23]

三、理论分析与研究假说

(一)数字金融与经济高质量发展

Buera等(2011)认为在金融发展水平较低的区域常常伴随着资源错配的情况,这将阻碍全要素生产率的升高。[24]由于不同地区之间经济发展状况各不相同,在欠发达地区,信息不对称与资源错配的情况相对较多,应对风险的措施存在一定的滯后,难以对资产进行充分有效的配置重组,数字金融最初发展会阻碍地区全要素生产率的提高(马勇、张航,2017)。[25]数字金融在发展的过程中会产生溢出效应和挤出效应,即市场参与者会使用数字金融来缓解融资约束以提高资源配置的效率,会出现促进地区全要素生产率的溢出效应(袁徽文,2021)。[9]同时,市场参与者为获取数字金融产品带来的短期利益,会忽略实体经济长期发展带来的收益,引起抑制地区全要素生产率的挤出效应(许平祥、李宝伟,2019)。[26]李林汉、李建国(2022)实证表明数字金融与经济高质量发展之间存在U型非线性关系[6],基于以上分析,提出假设1:

H1:数字金融对赣南县域经济高质量发展呈现“U”型非线性关系。

(二)政府干预与经济高质量发展

不少专家学者在研究金融发展对经济高质量发展时都关注了政府干预在两者中起到的作用。“市场增进论”认为,政府干预是金融市场改革的内生需要,政府促进了市场功能的增强(张杰、谢晓雪,2008)。[27]“金融抑制论”认为,发展中国家政府过多干预金融资本会抑制金融体系的进步(Beck,2003)[28],进一步影响经济增长质量。张璟、沈坤荣(2008)便认为因为政治晋升压力与财政压力的存在,政府在干预金融机构时常常会出现“粗放型”经济增长结果,对经济增长方式产生不利结果。[29]褚敏、踪家峰(2018)通过研究发现,政府在干预金融业发展时,会出现严重的产业结构扭曲,对经济结构转型起到了阻碍作用。[30]基于以上分析,提出假设2:

H2:政府干预在数字金融影响长江经济带县域经济高质量发展的过程中起到负向调节作用。

(三)空间相关性

经济空间差异是空间经济学研究领域中的重要变量,是指在一定时期内区域间经济发展水平非均等化的现象。[31]区域经济差异一直受到学术界的广泛关注,学者们多从格局、过程、机理和政策等视角对区域经济差异进行阐述。由于革命老区区域内部受到的政策支持存在差异,这导致其区域经济格局呈现差异化。自2012年《国务院关于支持赣南等原中央苏区振兴发展的若干意见》实施后,赣南的县域经济所受影响较大,其经济发展差异明显缩小。在赣州市城市总体规划(2017—2035年)中,提出要打造以赣州都市区为核心、东部和南部城镇群协同发展的“一区两群”市域城镇发展空间结构。此规划的实施意味着赣州市县域在高质量发展方面可能出现较明显的差异性。另外,经济发展能力较强的县域对数字金融可能存在更强的接受能力,使数字金融在地区间出现集聚现象。基于以上分析,提出假设3:

H3:数字金融与经济高质量发展在赣南原中央苏区出现集聚现象。

四、研究设计

(一)变量定义与数据来源

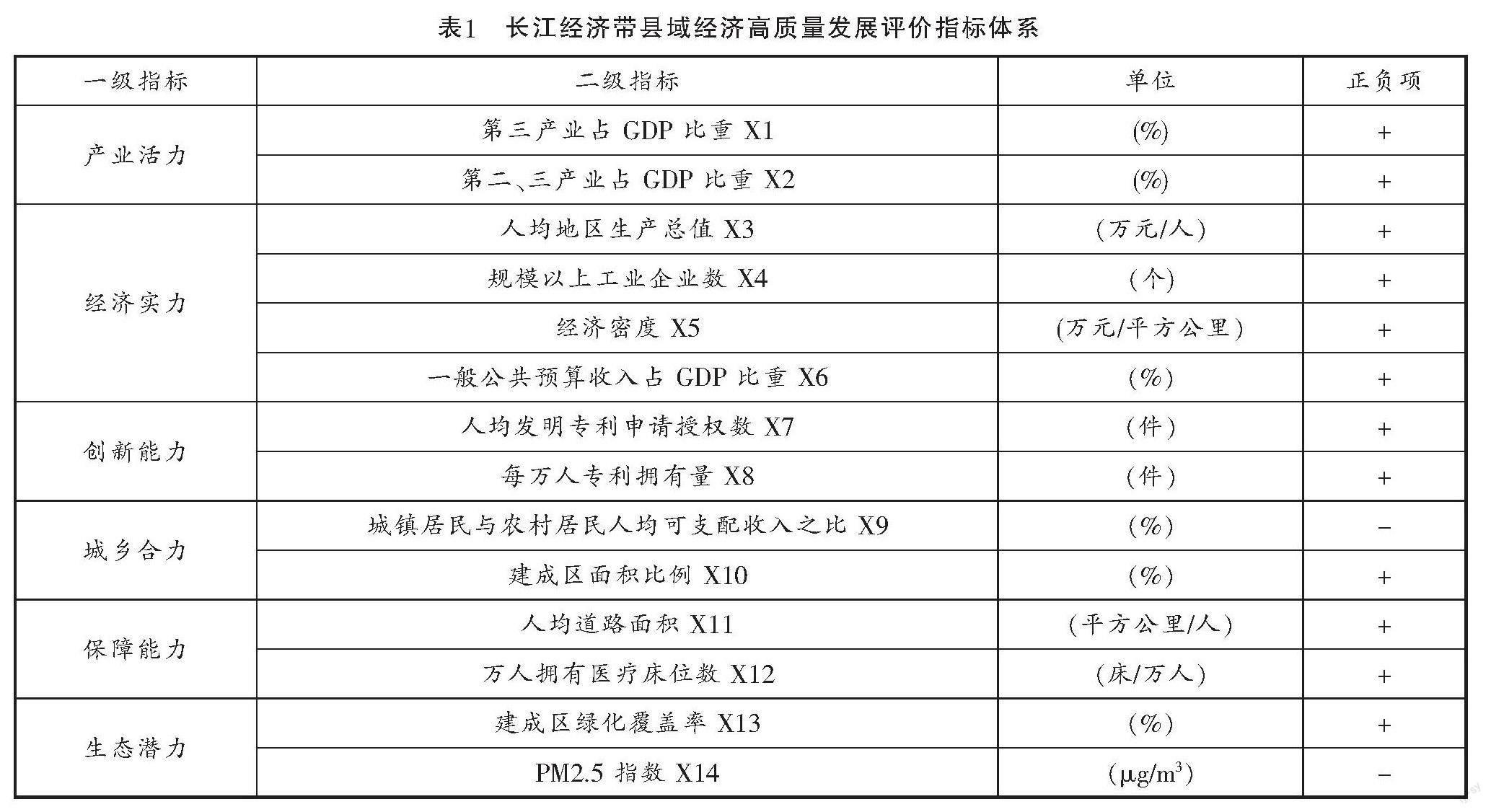

1.被解释变量。县域经济高质量发展(CEQ)。已有文献主要采用全要素生产率、绿色全要素生产率和熵值法构造综合指数以衡量经济高质量发展水平。由于全要素生产率、绿色全要素生产率在概念误差与度量方法上存在一定的局限,因此不能全面反映经济发展质量。本文参考王蔷等(2021)、项寅等(2022)的文章[32][33],建立赣南县域经济高质量发展评价指标体系,具体见表1。

2.解释变量。数字金融(DEI)。使用北京大学数字金融研究中心发布的《北京大学数字金融指数》各区县数字金融指数作为解释变量,为便于实证分析,参考吴雨等(2021)的研究,将数字金融指数除以100来量化。[34]

3.控制变量。基础设施(Inft)、人口密度(Popdes)、消费水平(Clev)、环境质量(Tpf)。参考陈晋等(2003)的研究,使用固定电话数与户籍人口比值来衡量基础设施;使用户籍人口数与县域面积的比值衡量人口密度;使用人均社会消费品零售总额衡量消费水平。[35]环境质量使用县域碳排放数据来衡量。

4.调节变量。政府干预(Gov)。参考帅博、沈坤荣(2013)的研究,使用县域一般公共预算支出占GDP的比重衡量政府干预水平。[36]

本文以2015—2022年赣南15个县域作为研究对象,其中经济高质量发展的二级指标X1、X2、X3、X4、X5、X6、X12数据来源于《中国县域统计年鉴》,X7、X8数据来源于国家知识产权局,X9、人均社会消费品零售总额数据主要来自于《中国县域统计年鉴》,缺失数据由各省统计年鉴、地级市统计年鉴、各县级单位国民经济和社会发展公报的综合整理,X10、X11、X13数据来源于《中国县城建设统计年鉴》与《中国城市建设统计年鉴》,X14数据来源于加拿大达尔豪斯大学大气成分分析组。基础设施、人口密度、消费水平、政府干预、环境质量数据均来源于2015-2022年《中国县域统计年鉴》。对少数缺失值使用线性插值法以及灰色预测模型进行了补全,基于数据可得性,对数据缺失严重的县域与地级市市辖区进行了剔除,最终得到赣州15个县域样本数据。

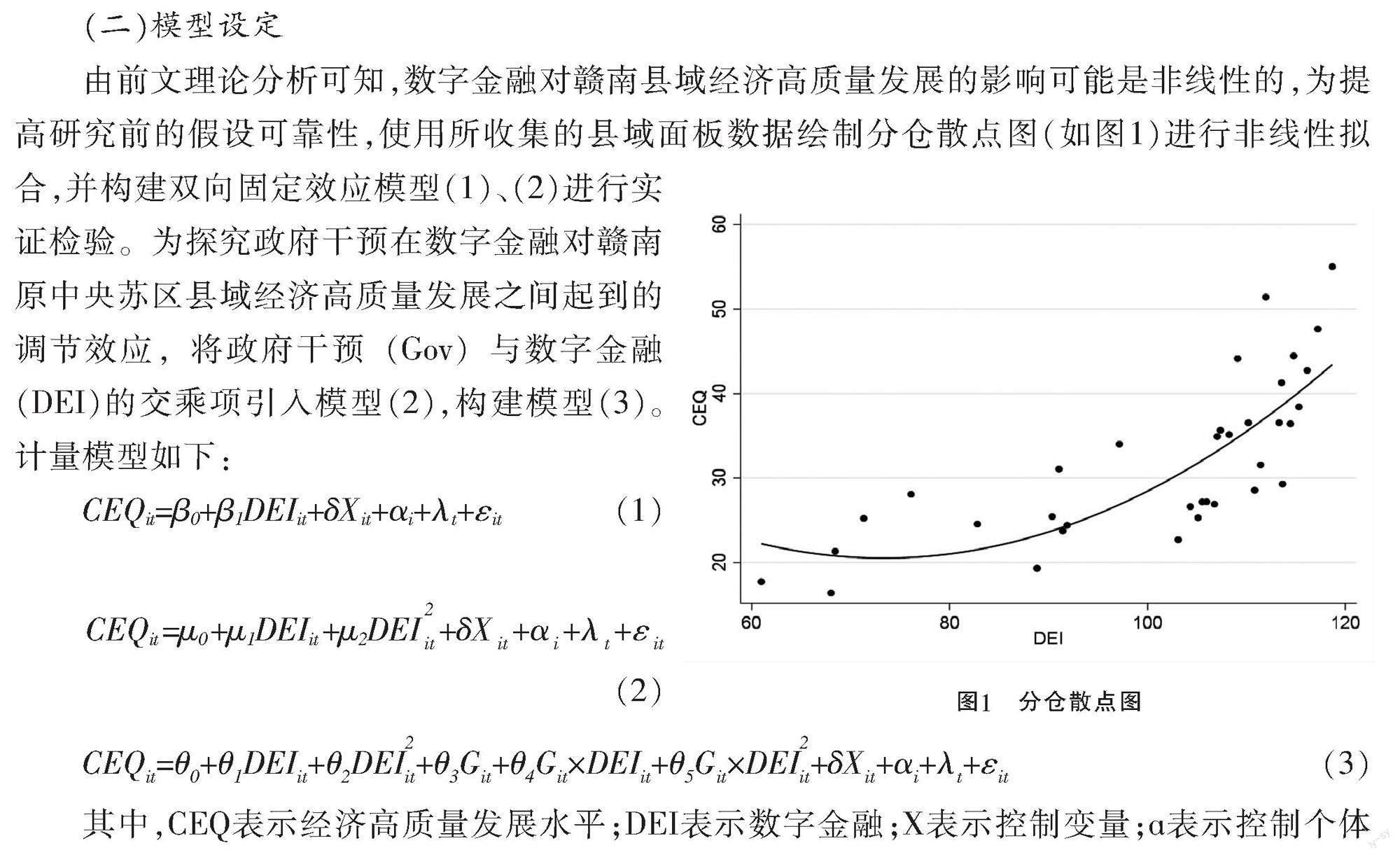

(二)模型设定

由前文理论分析可知,数字金融对赣南县域经济高质量发展的影响可能是非线性的,为提高研究前的假设可靠性,使用所收集的县域面板数据绘制分仓散点图(如图1)进行非线性拟合,并构建双向固定效应模型(1)、(2)进行实证检验。为探究政府干预在数字金融对赣南原中央苏区县域经济高质量发展之间起到的调节效应,将政府干预(Gov)与数字金融(DEI)的交乘项引入模型(2),构建模型(3)。计量模型如下:

CEQit=β0+β1DEIit+δXit+αi+λt+εit (1)

CEQit=μ0+μ1DEIit+μ2DEI■■+δX■+α■+λ■+ε■ (2)

CEQ■=θ■+θ■DEI■+θ■DEI■■+θ■G■+θ■G■×DEI■+θ■G■×DEI■■+δX■+α■+λ■+ε■ (3)

其中,CEQ表示经济高质量发展水平;DEI表示数字金融;X表示控制变量;ɑ表示控制個体效应,λ表示时间固定效应,i表示县域地区,t表示年份,表示残差项。模型(3)中G表示政府干预水平。

(三)描述性统计

表2报告了描述性统计结果。其中被解释变量绿色创新(CEQ)的极差较大,说明赣南不同县域间的经济发展可能存在不平衡现象,核心解释变量数字金融水平(DF)极差也较大,且标准差较大,说明赣南县域间在数字金融水平上也存在较大差异。其余控制变量的标准差及最大、最小值也存在不同程度的变化,与现有文献基本一致。

五、实证分析

(一)基准回归

表3报告了基准回归结果。根据列(1)的回归结果显示,数字金融(DF)对赣南县域经济高质量发展在10%显著性水平上显著为负,说明数字金融对赣南原中央苏区高质量发展存在抑制作用。列(2)的结果显示,加入DEI二次项之后,回归结果在5%水平上表现出显著的“先抑后扬”的U型关系,且当数字金融水平发展到79.33时曲线出现拐点,此结果与分仓散点图拟合效果几乎一致。出现此结果可能的原因在于:第一,在经济发展上,赣南原中央苏区县域呈现出西南高、东部低的分化现象[31],而当数字金融处于发展初期时,经济活动较热的区域可能对其他相对落后区域形成挤出效应,甚至可能出现区域“地头蛇”将数字金融的蛋糕独占己有,使落后地区陷入短暂的数字鸿沟,从而拉低赣南原中央苏区整体的高质量发展水平。但当数字金融发展逐渐成熟时,其普惠特性开始作用于长尾群体,落后地区的小微企业或个体户因其低成本、高可得性,逐渐享受到数字红利。第二,在数字金融发展早期,由于其前期组织成本较高,赣南原中央苏区中本就中小微企业偏多,可能仅有少数公司具备实力通过数字金融来获利,因而会出现阻碍经济高质量发展的情况发生;但随着数字金融机构组织成本的下降,数字金融通过其普惠性优化了资源配置效应,促进了经济高质量发展。第三,县域经济体的一大特性在于对新兴事物的接受能力、承受能力较弱。数字金融作为信息时代下的“新生儿”,赣南原中央苏区可能因自身基础设施欠缺、群众接受度低等方面的原因,使传统金融仍占据主导地位。但随着技术的飞速更新迭代,数字金融实施成本的降低意味着其将具备更强的渗透能力与普惠性,金融资源配置效率进得到进一步提升,赣南原中央苏区的县域获取金融资源的能力将有大幅提升,从而推动了其高质量发展。综上所述,数字金融对赣南原中央苏区经济高质量发展的影响呈现出显著的先抑制后促进的“U”型影响,假设1得以验证。

(二)政府干预的调节效应

表4报告了政府干预调节效应的结果。列(1)的结果并未通过显著性检验,说明政府干预在数字金融对赣南县域经济高质量发展的线性影响中不存在调节作用。列(2)中,数字金融对赣南县域经济高质量发展的影响曲线在1%显著性水平上呈现U型,经过计算可知该U型曲线的拐点为80.19,相较于模型(2)的拐点79.33出现向右偏移现象,且数字金融二次项与政府干预(Gov)交互项的回归系数符号为负,与数字金融二次项系数符号恰好相反,此结果表明政府干预呈现出负向调节效应。可能的原因在于:当数字金融发展初期对赣南县域经济高质量发展呈现出抑制作用时,政府的介入可能使市场管控强度提高,且地方政府可能为追求短期利益而放弃对数字金融的投入。数字金融作为新兴事物在并未获得地方政府完全认可之前,其在地方产生的效用必然会受到一定限制,从而削弱了其对赣南县域经济高质量发展的抑制作用。当数字金融发展到已开始显现普惠特性的后期时,其在地方金融市场必然已有一定的认可度,但地方政府及监管部门出于对市场稳定的考虑,可能并未完全信任数字金融带来的数字红利效用,进而仍对数字金融持有一定的警惕性与控制力,从而使数字金融对赣南县域经济高质量发展的促进效用受到一定约束。

(三)内生性检验

借鉴易行健、周利(2018)的研究,将数字金融滞后一期作为工具变量,采用两阶段最小二乘法(2SLS)来处理潜在的内生性问题。[37]表5列出了工具变量的回归结果。列(1)、列(2)显示l_DEI与l_DEI2通过了工具变量相关性、不可识别性与弱工具变量检验。列(3)结果与前文一致,证明了研究结论的稳健性。

(四)稳健性检验

为验证结论的可靠性,本文进行以下稳健性检验。(1)缩尾处理。对主要解释变量在1%的水平上进行缩尾处理后重新放入模型,结果如表6列(1)所示,结论与前文一致,说明研究是可靠的。(2)门槛效应检验非线性。从95%置信区间下的似然比函数图(如图2)可以得出,数字金融存在显著的单门槛效应,门槛值为68.02,门槛回归结果如表所示,达到门槛值之前DEI对应系数为0.320,越过门槛之后DEI对应系数为0.455,可见数字金融在后期发挥的红利效果逐渐增大,与基准回归中U型曲线拐点之后的部分相似,表明了结果的稳健性。

六、进一步分析

(一)空间自相关分析

在进行空间效应检验之前,使用Morans I对赣南原中央苏区空间全局自相关进行测度,Morans I值介于-1至1之间,如果Morans I值为正且越接近1,说明具有正的空间自相关性,集聚度明显;如果Morans I值是负且越接近-1,说明具有负的空间自相关性,离散度越明显;如果Morans I值接近0则表明不存在空间相关性,呈空间随机分布。表7分别展示了2016、2018、2020年数字金融与经济高质量发展在赣南原中央苏区的莫兰指数。可见,数字金融指数(DEI)在2016年并未呈现出明显的集聚现象,在2018年与2020年则逐渐呈现出“高-高”或“低-低”集聚现象。经济高质量发展指数(CEQ)在2016、2018、2020年间皆呈现出较明显的“高-高”或“低-低”集聚现象。

本文分别选择2016、2018、2020、2022年共四年的数据,绘制数字金融与经济高质量发展的聚类地图(如图3、图4),以进一步展现两者在赣南原中央苏区的集聚效应及其格局演变。由图3可知,数字金融在赣南原中央苏区并没有得到很强的发展,在赣南东北部地区三年皆呈现出“低-低”聚集,意味着东北部地区数字金融程度都较低,直到2020年才在赣南中部地区呈现出“高-高”聚集,并在2022年仍保持“高-高”聚集状态。由于关键数据缺失,无法构建章贡区、南康区及赣县区的经济高质量发展指数,因此图4排除了这三个地区。分析图4可知,赣南西南部 经济高质量发展指数在2016、2018、2020年皆表现出显著的“高-高”聚集,2022年表现为“低-高”聚集,说明赣南原中央苏区西南地区经济发展质量较好,原因可能在于西南部城镇毗邻珠三角经济区,能够更快速地吸收珠三角地区的经济红利溢出,但随着时间推移,也出现了强弱差距。

(二)空间效应检验

基于前文分析可知,赣南原中央苏区经济高质量发展存在空间自相关,可进行空间效应检验,通过LM与Walds检验后,选择空间杜宾模型(SDM)对空间效应进行检验,因此设定模型(4)进行空间效应检验。

CEQit=λWCEQit+βDEIit+δWDEIit+εit (4)

W表示空间权重矩阵,本文使用queen邻接矩阵,即两区域间共点或共边皆认为相邻,在矩阵中取1,否则取0。WCEQ和WDEI分别表示赣南原中央苏区经济高质量发展、数字金融的空间滞后项。

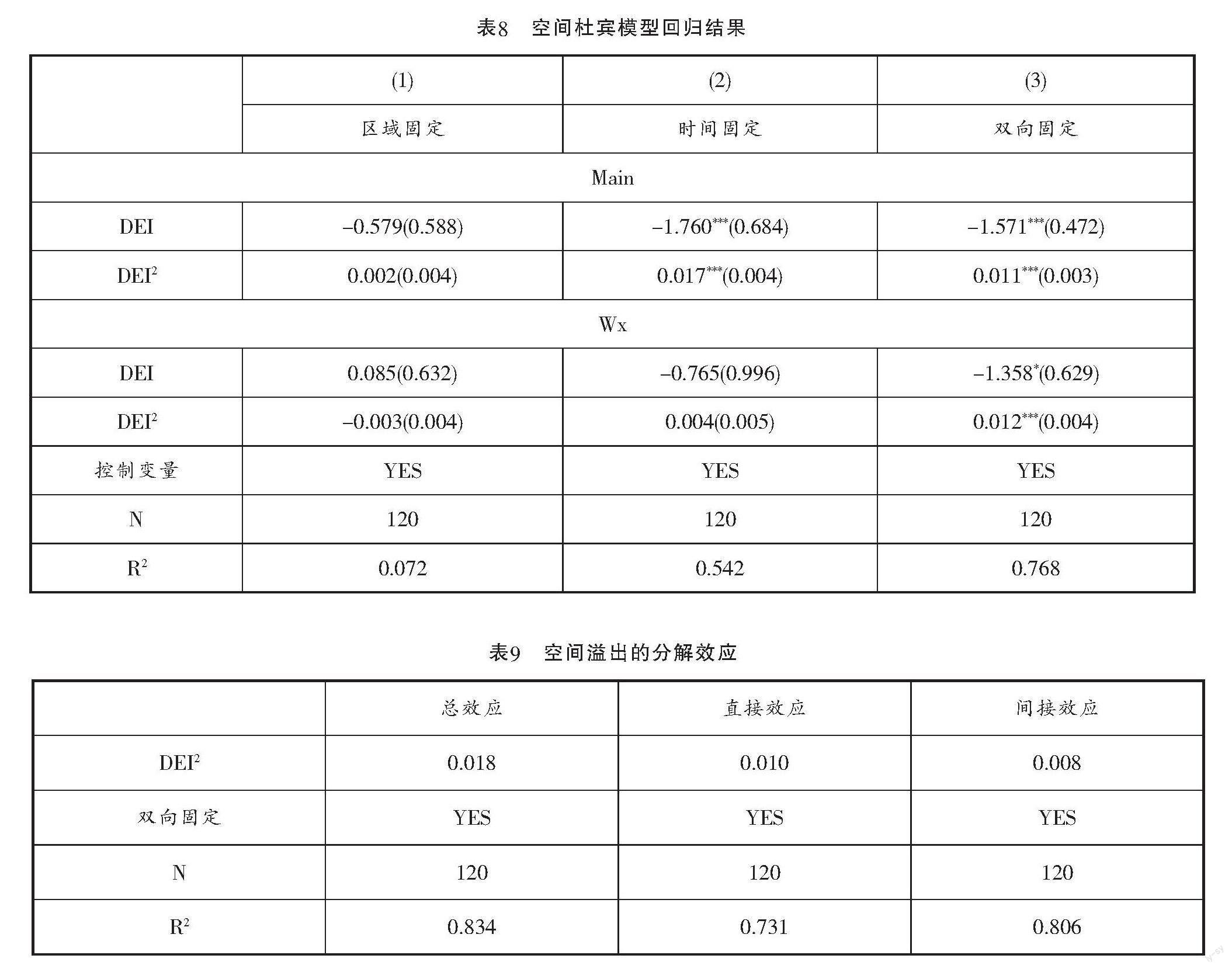

表8报告了空间杜宾模型的结果,由列(3)可知使用双向固定效应最佳。在Main回归中,数字金融对赣南原中央苏区经济高质量发展的影响在1%显著性水平上呈现出正U型,拐点为79.33,与基准回归相似,空间滞后项Wx中数字金融(DEI)对应的回归系数在1%水平下显著且符号为正,说明数字金融指数存在正向的空间溢出效应,即数字金融对本地区经济高质量发展产生效用时,也会对相邻地区的经济高质量发展产生相同方向的效用。表9报告了空间溢出效应的分解情况,其中直接效应是指区域内数字金融对本区域经济高质量发展的影响,间接效应是指周边地区数字金融对本区域经济高质量发展的影响,总效应等于直接、间接效应相加。从表中可知,数字金融在赣南原中央苏区内的间接效应几乎与直接效应持平,说明区域间存在较好的辐射效果,这也反映了数字金融跨越地理空间与距离限制的天然优势。

七、研究结论与启示

本文基于2015—2022年贛南原中央苏区15个县域的各项面板数据,构建综合评价指标体系来衡量赣南原中央苏区各县域经济高质量发展情况,结合北京大学数字金融指数,实证检验了数字金融对赣南原中央苏区县域经济高质量发展的影响。研究结论如下:(1)数字金融对赣南原中央苏区县域经济高质量发展呈现显著的U型关系,苏区县域经历了从“数字鸿沟”到“数字红利”的转变;(2)政府干预在数字金融对赣南原中央苏区经济高质量发展的影响中发挥了显著的负向调节效应;(3)数字金融与经济高质量发展在赣南原中央苏区表现出较明显的空间集聚性;(4)数字金融对赣南原中央苏区经济高质量发展的影响存在正向的空间溢出效应。

基于以上研究,本文的政策启示如下:(1)普及数字金融知识。数字金融具备普惠性,能够提高金融资源配置效率,但诸多企业、个体商户等虽有资金需求但缺乏相关金融知识,从而止步于获取金融资源的“最后一米”,此现象在接受新兴事物能力弱的县域更甚。政府、企业应加强对相关金融知识的宣传,银行、金融机构等可举办公益活动以促成数字金融知识在社会面的普及,以缩短群众通过数字金融获取金融资源的“最后一米”;(2)强化优势产业。赣南原中央苏区因经济实力较弱,前期大力投资数字金融可能并不能保证收获红利,因此重点发挥自身优势才有机会剑走偏锋。地方政府应当积极鼓励各县域立足自身产业基础、资源禀赋、优化县域各产业的转型提质;同时引导金融机构将数字金融资源合理投入至优势产业、高附加值产业以发挥其最佳效果,提升对企业的金融创新服务来推动经济高质量发展;(3)地域间扩流提速。数字金融在跨时空传播上具备天然优势,赣南原中央苏区的多区域间受群山阻隔,一定程度上会影响到区域间的经济往来,但数字金融依然能够对经济高质量发展产生溢出效应。地方政府应鼓励银行、企业、金融机构等将线下业务同步转移至线上,加强与周边县域经济体的商务往来,以扩大相邻区域间的信息流,从而加速显现数字金融对经济高质量发展的红利作用。另外,“全南、龙南、定南”三南地区毗邻珠三角经济带,具备吸收珠三角及粤港澳大湾区经济溢出红利的区位优势,加强三南地区的数字金融的建设,可能使其能更好地将珠三角的经济溢出链接至赣南原中央苏区,进而加速赣南原中央苏区高质量经济的发展。

参考文献:

[1]赵军,李艳姗,朱为利.数字金融、绿色创新与城市高质量发展[J].南方金融,2021,(10).

[2]张庆君,黄玲.数字普惠金融、产业结构与经济高质量发展[J].江汉论坛,2021.(10).

[3]姚凤阁,梁珈源,汪晓梅,张德华.数字金融、技术进步与区域经济高质量发展[J].统计与决策,2022,(18).

[4]赵丽.数字普惠金融、创新驱动与经济高质量发展[J].统计与决策,2022,(15).

[5]薛秋童,封思贤.数字普惠金融、居民消费与经济高质量发展[J].现代经济探讨,2022,(7).

[6]李林汉,李建国.数字普惠金融、经济开放对经济高质量发展的非线性效应[J].统计与决策,2022,(11).

[7]张珍花,杨朝晖.数字普惠金融对经济高质量增长影响研究——基于政府参与视角[J].华东经济管理,2022,(4).

[8]马黄龙,屈小娥.数字普惠金融对经济高质量发展的影响——基于农村人力资本和数字鸿沟视角的分析[J].经济问题探索,2021,(10).

[9]袁徽文.数字金融赋能城市全要素生产率——来自283个城市的经验研究[J].科技管理研究,2021,(17).

[10]Beck T, Levine R, Loayza N. Finance and the Sources of Growth[J]. Journal of financial economics, 2000, (1-2).

[11]方先明,刘韫尔,陈楚.数字普惠金融、居民消费与经济增长——来自我国省域面板数据的经验证据[J].东南大学学报(哲学社会科学版),2022,(3).

[12]周开国,卢允之,杨海生.融资约束、创新能力与企业协同创新[J].经济研究,2017,(7).

[13]程云洁,段鑫.数字普惠金融对城市经济高质量发展的影响及其传导机制研究——来自中部地区79个地级市的经验数据[J].调研世界,2022,(6).

[14]Duncomber R.,Boateng R..Mobile Phones and Financial Services in Developing Countries: A Review of Concepts,Methods,Issues,Evidence and Future Research Directions[J].Third World Quarterly,2009,(7).

[15]沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005,(1).

[16]Barro R J. Economic growth in a cross section of countries[J]. The quarterly journal of economics, 1991,(2).

[17]李胜旗,邓细林.政府干预、金融集聚与地区技术进步[J].贵州财经大学学报,2016,(6).

[18]张治栋,廖常文.全要素生产率与经济高质量发展——基于政府干预视角[J].软科学,2019,(12).

[19]白俊红,李婧.政府R&D资助与企业技术创新——基于效率视角的实证分析[J].金融研究,2011,(6).

[20]任曙明,吕镯.融资约束、政府补贴与全要素生产率——来自中国装备制造企业的实证研究[J].管理世界,2014,(11).

[21]陈斌开,林毅夫.金融抑制、产业结构与收入分配[J].世界经济,2012,(1).

[22]王文甫,明娟,岳超云.企业规模、地方政府干预与产能过剩[J].管理世界,2014,(10).

[23]王宇,罗悦.外需引导与政府补贴下战略性新兴产业的产能过剩研究——以光伏产业为例[J].现代经济探讨,2018(03).

[24]Buera F J, Kaboski J P, Shin Y. Finance and development: A tale of two sectors[J]. American economic review, 2011, (5).

[25]马勇,张航.金融因素如何影响全要素生产率?[J].金融评论,2017,(5).

[26]许平祥,李宝伟.企业金融资产配置与全要素生产率之谜——基于中国A股制造业上市公司财务数据的GMM分析[J].贵州财经大学学报,2019,(6).

[27]张杰,谢晓雪.政府的市场增进功能与金融发展的“中国模式”[J].金融研究,2008,(11).

[28]Beck T, Demirgü?-Kunt A, Levine R. Law and finance: why does legal origin matter?[J]. Journal of comparative economics, 2003,(4).

[29]张璟,沈坤荣.地方政府干预、区域金融发展与中国经济增长方式转型——基于财政分权背景的实证研究[J].南开经济研究,2008,(6).

[30]褚敏,踪家峰.政府干预、金融深化与经济结构转型——基于“新东北现象”的考察[J].中国软科学,2018,(1).

[31]张明林,曾令铭.苏区振兴背景下赣南经济差异格局与空间联系研究[J].地域研究与开发,2020,(6).

[32]王蔷,丁延武,郭晓鸣.我国县域经济高质量发展的指标体系构建[J].軟科学,2021,(1).

[33]项寅,李琳歆,张佳玥,韩琳,刘天雯,丁晓文.速度特征视角的长三角县域高质量发展动态测评[J].华东经济管理,2022,(1).

[34]吴雨,李晓,李洁,周利.数字金融发展与家庭金融资产组合有效性[J].管理世界,2021,(7).

[35]陈晋,卓莉,史培军,一之濑俊明.基于DMSP/OLS数据的中国城市化过程研究——反映区域城市化水平的灯光指数的构建[J].遥感学报,2003,(3).

[36]师博,沈坤荣.政府干预、经济集聚与能源效率[J].管理世界,2013,(10).

[37]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11).

The Impact and Spatial Effect of Digital Finance on the High-quality Economic Development of the Former Central Soviet Area in Southern Jiangxi

Shu Changjiang Wei Quan

Abstract: Based on the panel data of 15 counties in the former Central Soviet Area in southern Jiangxi from 2015 to 2022, this study constructed an index of high-quality economic development in the former Central Soviet Area in southern Jiangxi, and explored the impact of digital finance on the high-quality economic development of counties in the former Central Soviet Area in southern Jiangxi. The research results showed that the impact of digital finance on the high-quality economic development of the former Central Soviet Area in southern Jiangxi was U-shaped; government intervention had a negative regulatory effect on this impact. After further analysis, it was found that digital finance and high-quality economic development both had significant regional agglomeration in the former Central Soviet Area in southern Jiangxi, and digital finance had a significant positive spatial spillover effect on the high-quality economic development of the former Central Soviet Area in southern Jiangxi, that is, digital finance not only had an impact on the high-quality economic development of the local region, but also had the same directional impact on neighboring regions.

Key words: Revitalization of the Soviet area; Digital finance; High-quality development

責任编辑:邵猷芬