中小企业内部控制评价体系拓展硏究

2023-04-08徐四星周佳迎孙霞邓娜范乐

徐四星 周佳迎 孙霞 邓娜 范乐

摘要:近年来,我国相继颁布了内部控制政策与规定,对内部控制提出了更高的要求。基于COSO五要素模式理论,在分析中小企业内部控制评价现状的基础上,借助于层次分析法与模糊评价法,构建符合我国中小企业特征的内部控制评价体系,检验其在中小企业应用的有效性,形成内部控制评价体系的拓展方案,为企业内部控制和管理部门政策制定提供参考。

关键词:中小企业;内部控制;评价体系拓展;综合评价模型

0 引言

中小企业在国民经济社会发展中发挥着重要作用,促进中小企业健康可持续发展已成为国际社会广泛共识。近期,国内外企业财务造假现象屡见不鲜,内部控制的重要性日益凸显,内部控制体系的建立与实施引起相关部门特别关注。财政部发布《小企业内部控制规范则》(试行),明确要求小企业应当围绕控制目标建设内部控制体系,确保内部控制体系持续有效运行[1]。目前,内部控制及其评价研究主要集中在大型企业和上市企业,对中小企业内部控制评价研究相对较少。研究中小企业内部控制,优化企业内部控制评价技术路径,拓展企业内部控制评价体系,是企业管理的重大课题。

1 文献综述

2008年,财政部等五部委共同制定的《企业内部控制基本规范》发布,借鉴COSO内部控制框架五要素,要求上市企业出具内部控制评价报告[2]。2010年,《企业内部控制配套指引》发布,为企业对内部控制评价提供指引,形成评价结论、出具评价报告[3]。这些文件的实施标志着具有中国特色的企业内部控制体系进入新时代。

目前,内部控制研究主要集中在理论、评价方法、研究对象3个方面。在理论方面,唐大鹏等[4]构建了合规高效的内部控制理论体系,为企业内部控制制度与体系建设提供了中国思路。在内部控制评价方法方面,王双和赵毅[5]、罗艳梅和孙永军[6]归纳出常用的评价方法主要有模糊评价法、层次分析法、德尔菲法、熵权法、主成分分析法、平衡计分卡法等。在内部控制研究对象方面,徐娟等[7]从企业自身实际出发,基于内部控制制度应用的视角保证控制目标的实现,设计出一套合理、完整的内部控制体系。

总体而言,大多数学者从不同的角度对企业内部控制进行分析研究并提出相应对策,但较少涉及中小企业的内部控制评价研究。基于此,本文通过结合中小企业特性及内部控制实践过程出现的相关问题,做出科学的评价,探索中小企业内部控制评价体系,形成中小企业内部控制评价体系的拓展方案。

2 中小企业内部控制评价现状及问题分析

2.1 中小企业内部控制评价现状分析

2.1.1 我国中小企业的发展概况

据工信部统计,截至2021年末,全国中小微企业数量达4 881万户,比2020年增长8.5%,10年间增长2.7倍。各省(自治区、直辖市)中小企业数量、收入和就业人数指标每增长1%,分别带动GDP增长0.12%、0.14%和0.24%。在城市,中小企业每增加1 000家,将带动本市GDP增长1.43%。主要地区的宏观经济指标显示,我国中小企业发展情况持续改善。

2.1.2 中小企业内部控制评价现状

1.评价方法现状

评价方法分为定性评价和定量评价。定性评价针对内部控制的过程、结果。定量评价主要针对评价的方法、评价模型的构建、指标因素的选取等方面。目前,定量研究数据通常来自上市公司会计报表及财务问卷调查,对中小企业样本不具有代表性;研究对象主要是大型企业或上市公司,对中小企业的研究较少,研究结果对中小企业没有参考价值。

2.评价体系现状

一是中小企业缺乏适配的内部控制评价体系。《小企业内部控制规范(试行)》2018年才出台,科学的内部控制评价体系缺失。二是现行内部控制制度不符合中小企业特性。中小企业内部管理能力不强,有些不相容的岗位没有分离,信息缺乏透明度,公司权利过度集中。三是相关研究的内部控制评价指标及相应权重设计不符合中小企业的实际情况。

2.2 中小企业内部控制评价问题分析

我国中小企业内部控制实施过程中还存在以下问题:

1.内部控制评价的主动性不够

受规模、资源等限制,国内多数中小型企业未设置专门的评价部门和配备相关的评价人员。建立一套完整有效的内部控制评价体系,工作难度较大、成本较高,中小企业自身缺乏主动性。

2.缺乏科学的内部控制评价方法

《小企业内部控制规范(试行)》要求对公司内部控制方法进行评估,但没有明确规定实施方法和过程。大多数中小企业管理人员缺乏内部控制评价意识,企业治理结构、监管设置及规章制度不规范,相关配套措施尚不完善。尚未建立科学的内部控制体系,内部监督较少按照规定流程实行,仅进行制度审核,缺乏科学的内部控制评价方法。

3.内部控制评价报告未统一规范

《小企业内部控制规范(试行)》尚未对评价报告进行统一规范,内部控制系统的评估缺乏统一标准,公司行业之间存在差异,其评价报告优劣无法进行比较,内部控制评价报告的有效性存在质疑,内部控制评价报告的使用效率低。

4.信息化建设水平较低

中小型企业限于自身规模小和资源有限,而信息系统技术性含量高、价格昂贵,企业受成本限制而未能充分利用信息系统管控企业,导致企业信息化、网络化和智能化程度较低。

3 中小企业内部控制评价指标体系的拓展设计

3.1 中小企业内部控制评价方法的拓展

结合层次分析法与模糊评价法,辅以德尔菲法,拓展中小企业内部控制综合评价体系。其理念是:评价指标应根据目标需求进行选择,确定各级评價指标权重,在权重的基础上进行计算,综合评价中小企业内部控制体系。

3.1.1 模糊综合评价法选定的理由

由于内部控制评价体系具有模糊性,其评价方案很难给出准确描述。中小企业内部控制有效性受很多因素的影响,难以简单地以“好”或“坏”加以判定,二者之间存在模糊关系。这时就可以用模糊综合评价的方法,以隶属度理论为基础,将定性转化为定量,为若干项目的定量评价提供信息。这种方法以明确的系统结果为指导,在问题不容易测量和不确定时最有效。

3.1.2 评价指标权重的确定

如果按传统的做法,不做数量分析,由少数专家根据经验直接评价,将在很大程度上区别于实际情况,并直接影响评价结果的准确性和数量精度。采用层次分析法,建立层次结构,确定各指标权重,不同因素定义的权重将直接或间接地影响结果,量化了每个因素对结果的影响。

3.2 中小企业内部控制评价指标拓展

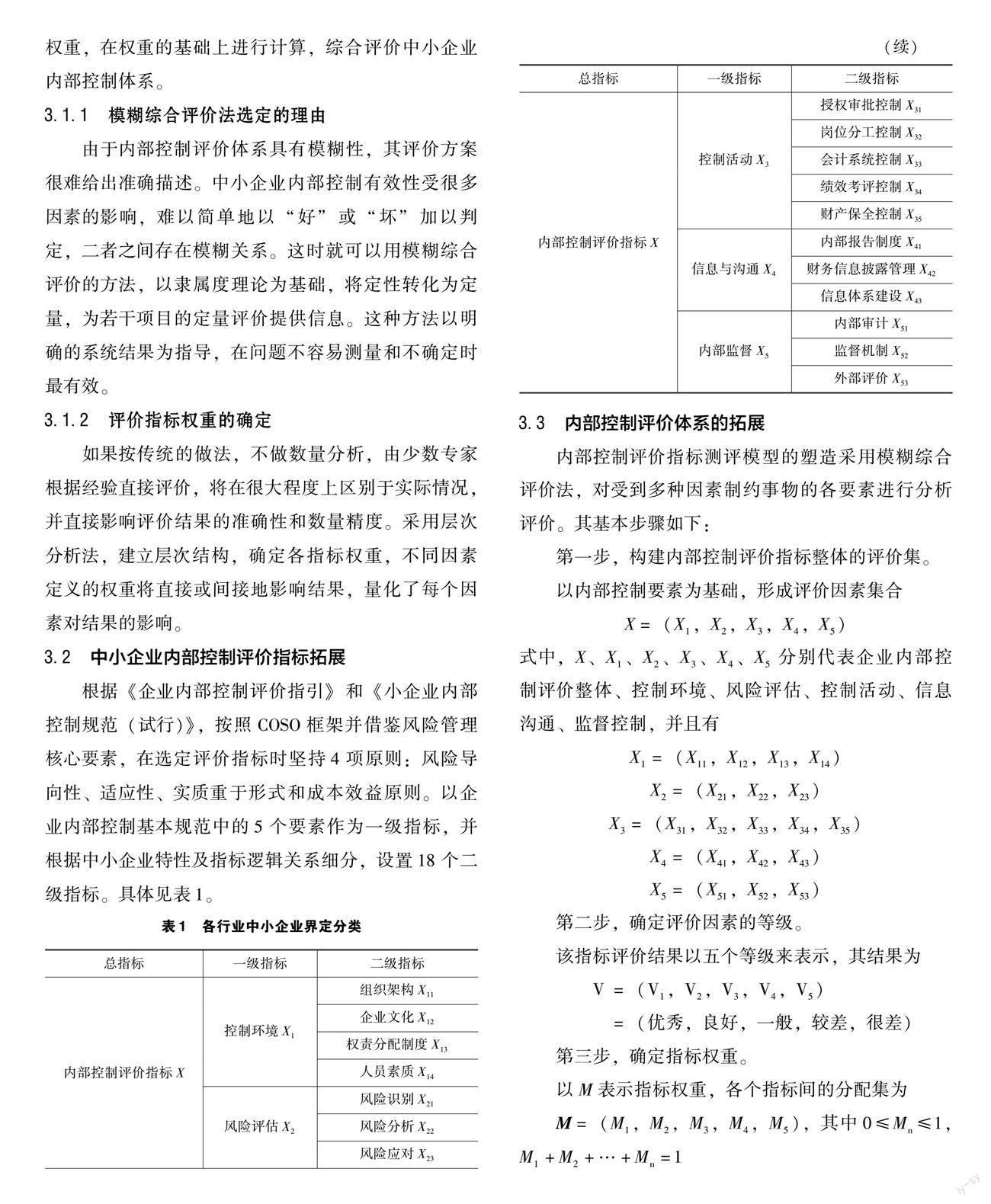

根据《企业内部控制评价指引》和《小企业内部控制规范(试行)》,按照COSO框架并借鉴风险管理核心要素,在选定评价指标时坚持4项原则:风险导向性、适应性、实质重于形式和成本效益原则。以企业内部控制基本规范中的5个要素作为一级指标,并根据中小企业特性及指标逻辑关系细分,设置18个二级指标。具体见表1。

3.3 内部控制评价体系的拓展

内部控制评价指标测评模型的塑造采用模糊综合评价法,对受到多种因素制约事物的各要素进行分析评价。其基本步骤如下:

第一步,构建内部控制评价指标整体的评价集。

以内部控制要素为基础,形成评价因素集合

X=(X1,X2,X3,X4,X5)

式中,X、X1、X2、X3、X4、X5分别代表企业内部控制评价整体、控制环境、风险评估、控制活动、信息沟通、监督控制,并且有

X1=(X11,X12,X13,X14)

X2=(X21,X22,X23)

X3=(X31,X32,X33,X34,X35)

X4=(X41,X42,X43)

X5=(X51,X52,X53)

第二步,确定评价因素的等级。

该指标评价结果以五个等级来表示,其结果为

V=(V1,V2,V3,V4,V5)=(优秀,良好,一般,较差,很差)

第三步,确定指标权重。

以M表示指标权重,各个指标间的分配集为

M=(M1,M2,M3,M4,M5),其中0≤Mn≤1,M1+M2+…+Mn=1

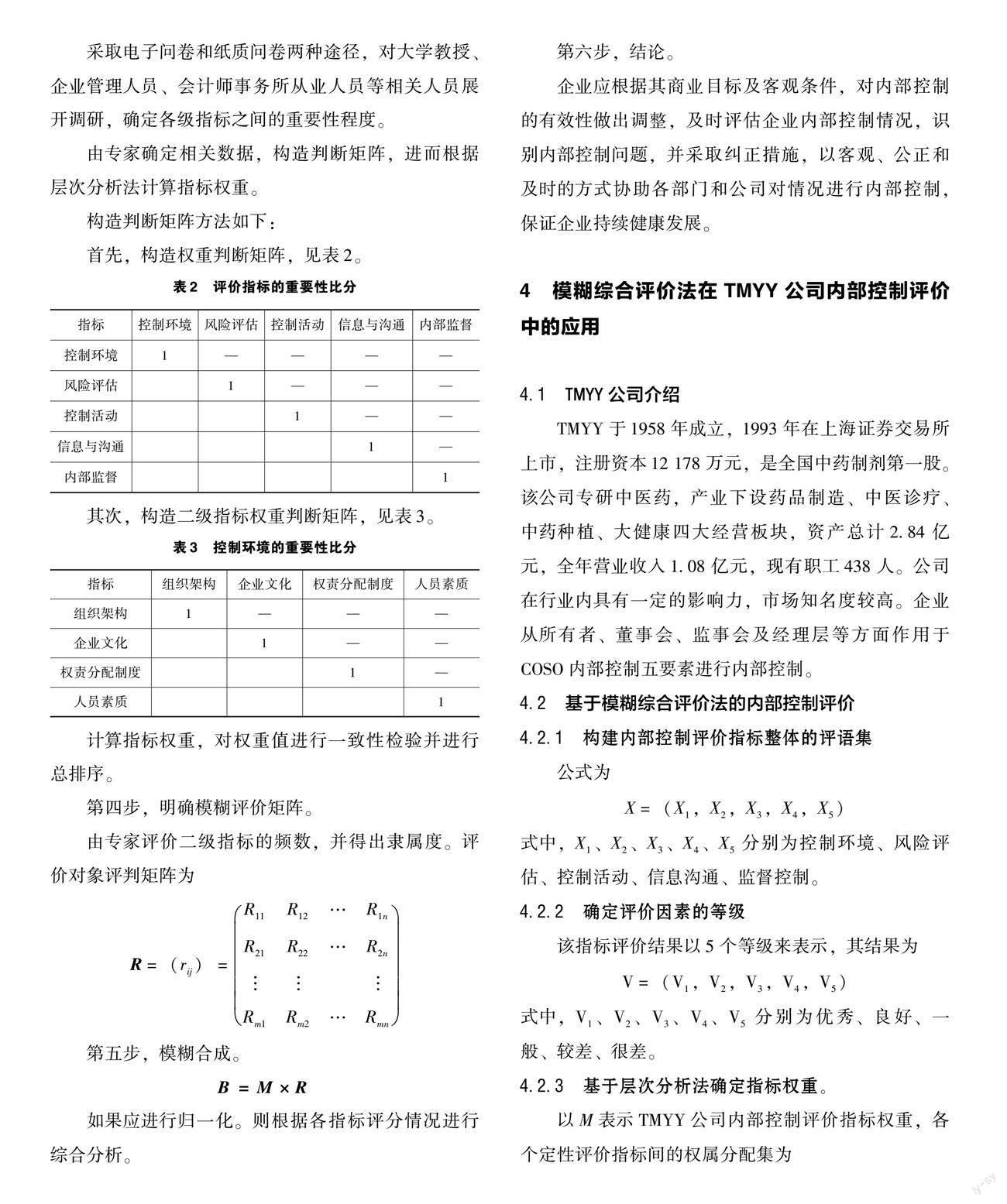

采取电子问卷和纸质问卷两种途径,对大学教授、企业管理人员、会计师事务所从业人员等相关人员展开调研,确定各级指标之间的重要性程度。

由专家确定相关数据,构造判断矩阵,进而根据层次分析法计算指标权重。

构造判断矩阵方法如下:

首先,构造权重判断矩阵,见表2。

其次,构造二级指标权重判断矩阵,见表3。

计算指标权重,对权重值进行一致性检验并进行总排序。

第四步,明确模糊评价矩阵。

由专家评价二级指标的频数,并得出隶属度。评价对象评判矩阵为

R=(rij)=

R11R12…R1n

R21R22…R2n

Rm1Rm2…Rmn

第五步,模糊合成。

B=M×R

如果应进行归一化。则根据各指标评分情况进行综合分析。

第六步,结论。

企业应根据其商业目标及客观条件,对内部控制的有效性做出调整,及时评估企业内部控制情况,识别内部控制问题,并采取纠正措施,以客观、公正和及时的方式协助各部门和公司对情况进行内部控制,保证企业持续健康发展。

4 模糊综合评价法在TMYY公司内部控制评价中的应用

4.1 TMYY公司介绍

TMYY于1958年成立,1993年在上海证券交易所上市,注册资本12 178万元,是全国中药制剂第一股。该公司专研中医药,产业下设药品制造、中医诊疗、中药种植、大健康四大经营板块,资产总计2.84亿元,全年营业收入1.08亿元,现有职工438人。公司在行业内具有一定的影响力,市场知名度较高。企业从所有者、董事会、监事会及经理层等方面作用于COSO内部控制五要素进行内部控制。

4.2 基于模糊综合评价法的内部控制评价

4.2.1 构建内部控制评价指标整体的评语集

公式为

X=(X1,X2,X3,X4,X5)

式中,X1、X2、X3、X4、X5分别为控制环境、风险评估、控制活动、信息沟通、监督控制。

4.2.2 确定評价因素的等级

该指标评价结果以5个等级来表示,其结果为

V=(V1,V2,V3,V4,V5)

式中,V1、V2、V3、V4、V5分别为优秀、良好、一般、较差、很差。

4.2.3 基于层次分析法确定指标权重。

以M表示TMYY公司内部控制评价指标权重,各个定性评价指标间的权属分配集为

M=(M1,M2,M3,M4,M5),其中0≤Mn≤1,M1+M2+…+Mn=1

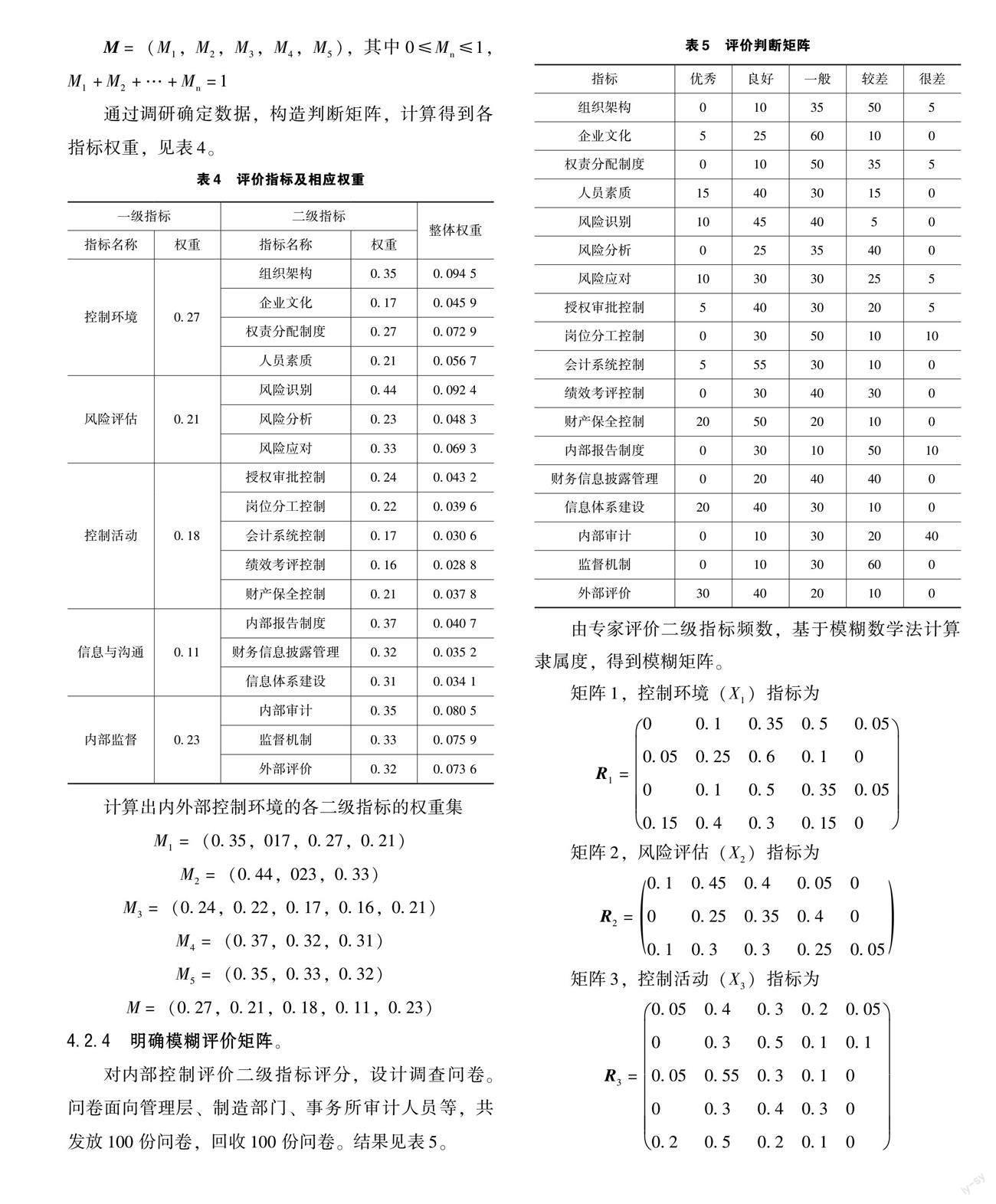

通过调研确定数据,构造判断矩阵,计算得到各指标权重,见表4。

计算出内外部控制环境的各二级指标的权重集

M1=(0.35,017,0.27,0.21)

M2=(0.44,023,0.33)

M3=(0.24,0.22,0.17,0.16,0.21)

M4=(0.37,0.32,0.31)

M5=(0.35,0.33,0.32)

M=(0.27,0.21,0.18,0.11,0.23)

4.2.4 明确模糊评价矩阵。

对内部控制评价二级指标评分,设计调查问卷。问卷面向管理层、制造部门、事务所审计人员等,共发放100份问卷,回收100份问卷。结果见表5。

由专家评价二级指标频数,基于模糊数学法计算隶属度,得到模糊矩阵。

矩阵1,控制环境(X1)指标为

R1=

00.10.350.50.05

0.050.250.60.10

00.10.50.350.05

0.150.40.30.150

矩阵2,风险评估(X2)指标为

R2=

0.10.450.40.050

00.250.350.40

0.10.30.30.250.05

矩阵3,控制活动(X3)指标为

R3=

0.050.40.30.20.05

00.30.50.10.1

0.050.550.30.10

00.30.40.30

0.20.50.20.10

矩阵4,信息与沟通(X4)指标为

R4=

00.1110.0370.1850.037

00.0640.1280.1250

0.0620.1240.0930.0310.05

矩阵5,内部监督(X5)指标为

R5=

00.0350.1050.070.14

00.0330.0990.1980

0.0960.1280.0640.0320

4.2.5 模糊综合评价分析

1.控制环境分析

B1=M1×R1

=(0.35,0.17,0.27,0.21)×

00.10.350.50.05

0.050.250.60.10

00.10.50.350.05

0.150.40.30.150

=(0.04,0.188 5,0.422 5,0.318,0.031)

取最大值0.422 5,所对应的内部控制环境指标评价等级为一般,说明企业内部控制制度环节可能失效,建设内部控制环境是加强内部控制的关键。

2.风险评估分析

B2=M2×R2

=(0.44,0.23,0.33)×

0.10.450.40.050

00.250.350.40

0.10.30.30.250.05

=(0.077,0.354 5,0.355 5,0.196 5,0.016 5)

取其中最大值为0.355 5,所对应风险评估等级为较差。

TMYY公司的风险意识相对薄弱,在查阅公司发布的内部控制评价报告后发现,现如今公司仍未建设相应的风险管理委员会。风险识别和分析被忽视,公司的长期发展前景欠考虑,经营活动考核受到限制,且缺乏集体决策制度。这表明企业没有充分理解风险管理的重要性,也没有及时有效地评估风险。

3.控制活动分析

B3=M3×R3

=(0.24,0.22,0.17,0.16,0.21)×

0.050.40.30.20.05

00.30.50.10.1

0.050.550.30.10

00.30.40.30

0.20.50.20.10

=(0.0625,0.4085,0.339,0.156,0.034)

取其中最大值0.408 5,所对应风险评估指标评价等级为一般。

TMYY制定了内部控制制度,具备一定的内部控制意识,但公司对制度的执行力度不够。其中最为突出的是授权审批问题。

4.信息与沟通分析

B4=M4×R4

=(0.37,0.32,0.31)×

00.1110.0370.1850.037

00.0640.1280.1250

0.0620.1240.0930.0310

=(0.062,0.299,0.258,0.344,0.037)

根据上面分析的结果,取其中最大值0.344所对应的等级为较差,信息与沟通指标评价结果为较差。会计信息披露不全面是会计信息失真的成因,導致外界信息来源不够可靠,影响外部投资者对公司的信心,给公司带来不利的影响。

5.内部监督分析

B5=M5×R5

=(0.35,0.33,0.32)×

00.0350.1050.070.14

00.0330.0990.1980

0.0960.1280.0640.0320

=(0.096,0.196,0.268,0.3,0.14)

取其中最大值0.3,所对应的内部监督指标评价等级为较差,说明企业存在监督和管理问题。资料显示TMYY公司没有设置专门的监督机构,审计监察部门权力较小,未能发表独立的监督意见,监督职能难以体现。内部监督薄弱是企业内部控制存在缺陷的重要原因,应提供独立的内部审计服务,招聘高级审计人员,按期组织培训补充审计人员相关知识,培养优秀的技术审计人才。

6.内部控制模糊综合评价

B=M×R

=(0.27,0.21,0.18,0.11,0.23)×

0.040.188 50.422 50.3180.031

0.0770.354 50.355 50.196 50.016 5

0.062 50.408 50.3390.1560.034

0.0620.2990.2580.3440.037

0.0960.1960.2680.30.14

=(0.067 12,0.276 84,0.339 77,0.262 045,0.054 225)

根据计算结果,取最大值0.339 77,对应TMYY公司内部控制综合评价等级较差,说明该企业内部控制机构的设计和体系实施需加强。

5 建议

5.1 加强制度建设,完善治理结构

中小企业必须结合经营特征和管理基础,按照內部控制要求,加强内部控制制度建设,理顺内部关系,完善治理结构。开发或优化内部监督操作系统,并定期测试和有效评估,使其适用于中小企业机制,健全内部控制手段。

5.2 提高内部控制意识,强化内部监督

首先,政府部门应定期为中小企业负责人举办内部控制培训,提高其对内部控制在企业管理中的重要性的认识;其次,保障审计工作的常态化,赋予其完全的独立性,加强公司内部审计的力度和效率,确保审计工作的有效性;再次,企业监事会人员的选拔应当更加公平、公正、公开,对选拔人员的相关专业知识和企业业务提出具体要求;最后,健全企业内部考评奖惩激励机制,加大滥用职权的处罚力度,遏制部分人员为自身私利而不顾监管制度的行为,保障内部控制系统有效运行。

5.3 优化内部控制流程,加强风险管控

聘请风险管理专家和企业管理人员,建立风险控制机制,优化企业控制流程。设立专门的风险管控部门,对风险进行科学评估,有效地监督内部控制实施过程,防范风险。加强集体决策,杜绝“一言堂”,建设职权分配制度,确保内部控制实施的每个环节、执行程序不受权利影响,保障内部控制制度的有效性。

6 结语

通过对中小企业内部控制评价现状的研究,立足于COSO框架中的内部控制五要素,选取具代表性的中小企业指标,使用层次分析法构建指标体系,并计算其权重,以模糊综合评价法对被评估对象展开综合评价,将内部控制创新综合评价体系拓展到特定的中小企业进行实证分析,取得准确的综合评价结果。扩展了内部控制评价方法和内部控制体系,解决了评价过程中模糊性定性结果到科学性量化结果的转化,使中小企业内部控制评价结果更加有效和合理;层次分析法与模糊综合评价法的结合证明了模型的可行性与普适性,适用于同类中小企业的内部控制评价体系。

参考文献

[1]财政部.财政部关于印发《小企业内部控制规范(试行)》的通知:财会[2017]21号[A/OL].(2017-06-29)[2023-05-24].http://www.mof.gov.cn/gkml/caizhengwengao/2017wg/wg20170 8/201711/t20171108_2746247.htm?eqid=91fe5767000964c9000000 03642c2282.

[2]财政部,证监会,审计署,等.财政部 证监会 审计署 银监会

保监会关于印发《企业内部控制基本规范》的通知:财会[2008]7号[A/OL].(2008-05-20)[2023-05-24].http://kjs.mof.gov.cn/zhengcefabu/200807/t20080704_55982.htm.

[3]财政部,证监会,审计署,等.企业内部控制评价指引[A/OL].(2010-04-15)[2023-05-24].http://kjs.mof.gov.cn/zhengcefabu/201005/P020230421440665077950.pdf.

[4]唐大鹏,常语萱,王伯伦,等.新时代行政事业单位内部控制审计理论建构[J].会计研究,2020(1):160-168.

[5]王双,赵毅.内部控制评价系统研究述评:评价标准、指标、方法[J].会计之友,2013(23):87-91.

[6]罗艳梅,孙永军.先进制造企业平衡计分卡与内部控制的整合[J].财会月刊,2019(5):44-51.

[7]许娟,张媛媛,张璐,等.企业内部控制的有效性及其评价

方法[J].纳税,2017(27):96.

收稿日期:2023-05-24

作者简介:

徐四星,男,1960年生,硕士研究生,教授,主要研究方向:企事业单位财务管理。

周佳迎,女,1999年生,硕士研究生在读,主要研究方向:财务管理理论与实务。

孙霞,女,1978年生,本科,主要研究方向:秘书理论与实务。

邓娜,女,1999年生,硕士研究生在读,主要研究方向:财务管理理论与实务。

范乐,女,1998年生,硕士研究生在读,主要研究方向:财务管理理论与实务。