税收负担对企业创新研发投入的影响机制

2021-12-28吴强刘志安

吴强 刘志安

[摘要]促进企业创新,提升企业技术创新能力对于坚持创新驱动发展,全面塑造经济发展新优势具有重要意义。研究税收负担能完善企业创新研发的投入影响机制、税收激励政策,能更加有效发挥税收促进企业创新的作用。以2012—2020年我国沪深A股上市公司的数据为样本,构建中介效应模型实证分析我国不同类别的税收负担对企业创新研发投入水平影响效果及其产生机制。实证结果表明:企业的流转税负和所得税负都能影响企业创新研发投入,而企业综合税负对于企业创新研发投入活动的影响不显著。流转税负和所得税负都对企业创新研发投入产生显著负面影响,但流转税负的影响大于所得税负影响。企业营运资金流转和资金成本在企业税负与创新研发投入之间发挥了中介作用,流转税负能够显著减缓企业营运资金周转速度和增加资金成本,从而减少企业创新研发投入。所得税负延缓企业营运资金周转速度能力有限,对资金成本的影响不显著。这为当前优化税收政策促进企业创新投入提供经验支撑。

[关键词]税收负担;研发创新;资金周转;营运能力;中介效应

一、 引言

当前,在我国形成以国内大循环为主体、国内国际双循环相互促进的新发展格局下,企业作为市场运行的主体,需要高质量、可持续性地发展。企业技术创新决定了企业生存、发展优势及市场价值的提高等 [1]。技术创新是促进企业高质量、可持续性发展的重要推动力,能扩大国内市场容量,加快经济结构优化。党的十九届五中全会提出“坚持创新在我国现代化建设全局中的核心地位”“提升企业技术创新能力,强化企业创新主体地位,促进各类创新要素向企业集聚”1。创新在国家经济发展中的作用极为重要,也是企业取得竞争优势、价值提升的主要动力。

企业进行研发活动是企业创新的基础。研发活动投入多,研发周期长,更有失败的风险,需要较为充足的资金作为支撑。国家为了鼓励企业创新活动,不断推动支持科技创新税收政策的完善,加大对科技创新的税收减免力度,促进企业对研发活动的投入。据国家税务总局统计,“十三五”期间,鼓励科技创新的税收优惠政策减免企业的税收金额年均增长28.5%,累计给予企业的减免税收总额达2.53万亿元,其中享受研发费用加计扣除优惠的企业纳税人户数由2015年的5.3万户增加到2019年的33.9万户,因加计扣除费用享受的减税额在2020年达到了3600亿元,减税额平均年增长37.8%,宏观税收负担较“十二五”末2015年的18.13%降低到2020年的15.2%2。减税降低企业税收负担成为国家促进企业创新研发投入活动的重要手段。企业税负的降低对企业创新研发投入会产生何种影响?不同类型税收的税负对企业创新研发投入影响是否有所差异?税收负担对于创新研发投入的影响作用机制如何?研究这些问题,对于完善税收优惠政策,更好地发挥税收政策效用,促进企业创新研发投入,提升创新能力具有重要的现实意义。

本文的贡献主要体现在:从企业的税收负担视角,结合我国“双主体”税制结构,研究不同类型税收负担与企业创新研发投入的关系,区别于其他研究只聚焦分析某一项特定税收优惠政策效应,丰富扩展税收对企业创新激励的研究内容;利用中介效应分析方法,验证企业税收负担对创新研发的影响机制,发现不同类型税收负担对企业营运资金能力产生不同影响,从而产生的不同激励效果。本文为不同类型税收负担影响企业研发投入活动提供了实证依据,为进一步优化我国税收激励政策,精准促进企业研发创新活动提供重要政策参考。

二、 文献综述

1. 税收优惠政策对创新研发投入激励作用

税收是政府调控经济运行的重要工具,国内外已有较多关于税收对企业创新影响的文献。多数研究分析单项税收优惠对于企业技术创新活动的影响。如考察增值税的营改增,先进制造业的增值税期末留抵税额准予退还,税率的降低,企业所得税的研发费用的加计扣除,加计折旧等某项具体税收优惠政策效应。实证研究表明单项税收优惠能够正向激励企业的研发投入规模[2-5],增强企业的研发动力[6]。税收激励显著促进成熟期的民营、高科技、制造业企业的研发投入,对其他类别或阶段的企业无显著影响[7]。

2. 税收优惠政策对创新研发投入抑制效应

税收优惠影响企业创新效应并没有达成一致结论,企业的内外部条件使得税收政策产生的效果不同[8]。有学者认为税收优惠不具有显著激励效应[9],或认为长期促进作用不显著[10]。也有学者认为税收优惠因税种不同表现出不同效应,所得税税收优惠有利于促进企业增加研发投入,流转税税收优惠则对于创新投入有显著的抑制效应[11]。李远惠等指出增值税优惠提升先进制造业企业创新水平的作用比企业所得税优惠作用更强[12]。

3. 税收负担对创新研发投入影响

由于有较多的因素影响企业创新活动[13],部分研究从税收政策影响企业税负角度分析影响企业的创新行为。有学者认为减税使企业活力得到顯著提升[14],进而影响包括创新投入的投资行为。营改增显著降低了企业平均的流转税的税负,减税显著促进企业创新[15-16],增值税优惠政策对于一般纳税人影响较大,增值税优惠显著提高企业创新投入,但使企业所得税负和实际总税负上升,抑制了企业对于创新的投入[17]。减税政策使税负下降,不同地区和不同性质的企业呈现出不同的促进企业创新的效果 [18]。但也有研究认为企业低税负不会影响企业的研发投入[19],在其他因素的影响下,研发投入难以转化成创新产出,不一定带来总体税负及成本的降低,甚至会引发激励扭曲效应,不会提升创新能力[20]。税收优惠激励政策可使企业的研发投入成本增加,降低研发项目边际生产率,增加创新成果的转化风险[21]。

综上所述,国内外学者在税收与企业创新活动关系的研究取得了较多的研究成果,研究结论不尽相同,但主要以税收优惠影响企业创新开展,遵循税收优惠降低税负,进而刺激企业创新的假设。为深入研究税收负担对企业创新研发投入影响提供了理论方法依据。然而,已有研究只注重企业的整体税收负担对企业创新研发活动的效应,没有关注我国税制结构现状,对其影响机制没有做深入的实证分析。由于我国是以流转税与所得税为主的“双主体”复合税制,流转税负和企业税负这两种主要的不同类型税收负担产生于企业生产经营的不同阶段,其影响企业经营的时期、生产要素等政策效应对象也会不同。只有从不同类型税负角度深入厘清不同的政策影响效应,探究其影响企业创新投入的机制,才能为进一步完善和优化税收优惠政策,更好地发挥税收优惠、促进企业创新活动的作用提供实证依据。

三、 理论分析与研究假说

1. 主要税种税收政策及税收负担变化

“十三五”时期,根据经济发展全局,出台了较多的税收调整政策,进一步扩大了税收优惠范围,实施大规模减税降费,宏观税负连续下降1。新一轮税收优惠政策的调整主要体现了以普惠性减税降费和特定税收优惠结合、双主税种为主,其他税费为辅的特征。增值税方面主要有:先进制造业增值税期末留抵税额准予退还;增值税税率的持续降低,货物基本税率由原来的17%降至现在的13%;全面推进营改增,扩大进项税抵扣范围;技术转让收入免税;软件企业的超税负即征即退。企业所得税方面主要有:高新技术企业、技术先进性服务企业的15%的优惠税率;符合条件的技术转让所得减免税;研发费用的加计扣除率的提高;加速折旧的优惠。这些税收政策的实施,减轻了企业税收负担,影响了企业经营各种资源的配置、经营决策和经营效率。

2. 税收负担变化对企业创新的影响机制

企业创新活动具有不完全排他性,企业研发支出的私人收益率和社会收益率之间存在差异,税收负担的增加和降低,可能对企业研发产生互补或替代效应[3]。高税负使企业降低企业利润率与投资回报率,增加经营风险,造成减少研发投入[22]。即使作为间接税的增值税,也可以通过抬升加成率进行税负转嫁,引起其要素边际产出偏离社会最优水平[23]。在购进方面,增值税的可抵扣范围越小,企业税负转嫁能力就越低,实际税负越高[24],销售方的转嫁会导致研发成本的增加,降低企业对研发的投入。在销售方面,可以转嫁的流转税也会给企业造成短期性税收负担[25],无论是总体税费负担还是直接、间接税费负担的增加都会降低企业的创新能力[26]。不同类型税负形成于企业生产经营的不同阶段,增值税主要跟企业的购进和销售过程密切相关,其影响材料、资产采购所花费的成本支出;而所得税与经营成果有关,影响企业最终分配资金的结果,因此,两类不同类型税负影响过程和对象有所不同,据此提出基本假设1。

H1:企业税收负担增加会减少企业创新研发投入水平,但不同类型税收负担影响效应有所不同。

企业创新活动具有研发过程长、研发结果风险高、研发投入成本大的特点,需要稳定且金额较大的资金支撑。从企业内部现金流管理看,企业缴纳税款直接影响企业的资金占有。在低税负状态下,企业减少了现金流出,相对提高企业经营流动资金额度,缓解企业融资压力,降低企业总体融资成本,能化解部分投资风险,对企业的盈利能力和偿债能力均带来了显著的积极影响[27]。企业现金持有量的增加,资金周转速度加快,使企业研发投入增多,会显著提升企业自身的研发能力[28]。国家减税的优惠政策实施还具有释放有利于经济发展的市场信号,提升经营管理者、投资者增加投资的信心,并能吸引潜在的投资者,扩大企业筹资范围。税负降低能提升市场竞争力,各类税收优惠政策的实施都具有一定的经营条件,促使企业按照税法规定的条件和要求,企业把资金多用于主营业务的发展;税负降低增加企业在市场的竞争能力和优势,更容易获取更多的经营收益,以增强自有资金获取能力,减少对债务融资的需求,降低企业资金成本。但不同类型税负形成于企业生产经营的不同阶段,其影响的机制也会不同。流转税收负担跟生产过程密切相关,增值税留抵税额,相当于一种流动资产,需要与其相对应的实物资产实现销售后才能抵扣税金收回资金。实行增值税留抵税额退税,其收回资金的时间提前到资产持有阶段,缩短流动资金回笼时间耗费,可提升企业流动资金周转速度,减少债务资金的需求和使用,降低企业的整体资金成本。而企业所得税是在完全实现收入后,扣除相关成本、费用后实现,虽然税负降低同样减少企业的资金流出,提升企业自有现金流、降低资金成本,提升营运资金周转速度,但在时间周期、增加资金金额上与企业的经营具有滞后性和非直接性,比如研发费用的加计扣除优惠政策,如果企业经营是亏损状态,就无法获取相应的税收优惠额度,因此,其对营业资金、资金成本的影响相对流转税税负具有差异性。根据以上分析,提出假设2和假设3。

H2:不同类型的企业税收负担在增加会减缓资金周转速度,减少营业现金流入,抑制企业创新研发投入有着不同的效应。

H3:不同类型的企业税收负担在增加企业研发投入资金的成本,增加研发风险,降低企业创新研发投入效应有差异。

四、 研究设计

1. 样本筛选和数据来源

本文基准模型选取我国沪深A股上市公司,数据范围为2011—2020年的财务面板数据。为体现企业创新活动和数据完整性,对原始数据進行处理:剔除已经退市和ST、*ST等样本,剔除住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业等行业样本,剔除重要变量数据缺失的企业,为控制极端异常值的影响,对连续变量进行上下1%的winsorize缩尾处理。本文所有数据来源于CASMAR数据库。

2. 实证模型设定

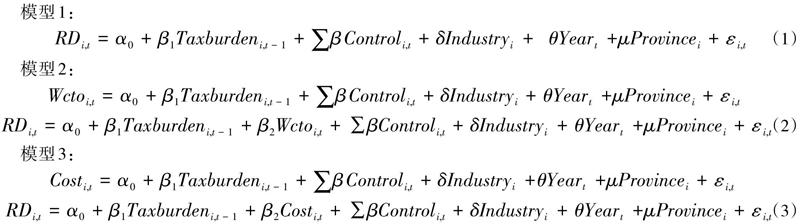

为检验提出的假设,参考陈远燕[3]、何杨等[29]以及邓力平 [18]的研究设计,依据假设构建如下回归模型:

以上模型中,i表示企业,t是年份标识。[RD] 表示企业的研发投入强度,[Wcto]表示营运资金周转率,[Cost] 表示企业的资金成本,[Taxburdeni,t-1]表示i企业在t时期上一时期的税收负担,[Control]表示相关控制变量向量。[Industry]表示行业固定效应,[Year]表示年份固定效应,[Province]表示所属省份效应,本文在所有模型分析中对这3种效应均进行控制,[εi,t]是随机干扰项。

模型1用于检验企业税负对于创新研发投入的影响。模型2是用来验证企业税负对于资金周转速度的影响,并检验资金周转速度在税负与研发投入关系中是否存在中介效应。模型3是用来验证企业税负对于资金成本的影响和检验资金成本对于税负与研发投入关系的中介效应。本文将中介效应分析三步骤法[30]应用于检验资金周转速度、资金成本是否为企业税负与研发投入的中介变量,以说明税负对于创新研发投入的影响机制。

3. 变量定义

(1)被解释变量。衡量创新活动最为直接的是企业的研发费用的投入,借鉴陈远燕等的做法[3],使用研究开发支出合计/营业收入作为衡量企业研发投入强度(R&D)指标。

(2)核心解释变量。税收负担,为了研究不同类别税种的影响效应,在定义综合税负的基础上,按我国的“双主体”税种分别定义了流转税税负和所得税税负3个税收负担指标。参考李林木等的作法[26],按照数据可获取条件,定义(支付的各项税费-收到的税费返还)营业收入为综合税负,流转税税负等于税金及附加/营业收入,使用所得税费用/营业收入作为所得税税负指标。

(3)控制變量。为了尽量减少模型可能存在的内生性问题,尽量控制可能影响企业创新活动的因素,在参考已有研究文献基础上,定义了公司资产规模、资产负债率、企业年龄、盈利能力、股权集中度、股权性质、固定资产比例、所属省份、行业等控制变量。

(4)中介变量。由于要进行税负作用于企业创新投入的机制分析,根据假设1,定义营运资金周转率作为衡量资金周转速度指标变量,作为模型2的中介变量;根据假设2,以利息支出/负债总额为衡量资金成本指标变量,作为模型2的中介变量。各项变量定义及说明详见表1。

五、 实证结果与分析

1. 描述性统计

表2 列示了主要变量作了缩尾处理后的描述性统计结果。可以看出:企业研发投入水平(R&D)的均值为5.717,说明样本公司的平均研发投入占营业收入比为5.717%,且75% 以下的企业研发投入水平低于6.42%,表明多数样本公司研发投入水平较低;综合税负(TAXBURDEN)的均值0.029和中位数为0.020,均值大于中位数,说明综合税负有一定的右偏特性;公司资产规模(SCA)平均值、中位数相近,75%以下的企业拥有资产略高于平均值,符合大部分样本公司的资产规模水平;资产负债率(LEVERAGE)平均值为0.34,最大值为0.972,说明样本公司负债占其资金来源的规模较大;营运资金周转率(WCTO)平均值为4.1,75%以下企业低于3.523,说明多数企业营运资金周转能力较为紧张, 资金周转是影响公司投入的重要考虑因素之一。

2. 基础回归结果

为有效识别出税收负担对企业创新投入活动的影响效应,在进行基准模型估计后,分别进行稳健性检验和异质性分析。影响企业研发创新投入的因素较多,可能会产生遗漏变量造成模型偏误。企业研发创新活动的购进成本支出和带来的收益,也影响着企业有关税收的缴纳,会产生反向因果关系的内生性问题,使模型估计有偏。为解决以上偏误产生的内生性问题,本文参考已有研究尽量控制影响企业创新的重要因素,并用税收负担变量的一阶滞后项作为核心解释变量,对模型进行异方差修正,使结果具有稳健性。

表3以企业综合税负、流转税负和所得税负为因变量列示了税收负担对企业创新投入的固定效应模型(1)的回归结果,每列回归控制了企业和年份固定效应。表3第(1)列报告了以企业综合税负为自变量的回归检验结果,可知综合税负系数为正但不显著,说明企业综合税负对于企业创新研发投入没有产生显著影响。可能是我国是多税种复合税制,不同税种政策调节作用出现抵消。比如,企业流转税负下降,有可能使企业应纳所得税增加,从而提高所得税税负,相应抵消了流转税的税负下降而产生的政策效应。根据中介效应检验条件,就不能进一步分析综合税负对于研发投入的中介效应。表3第(2)列报告了以企业流转税负为自变量的回归检验结果,企业流转税负系数为-35.402,且在1%水平上显著。这表明企业流转税负与企业创新研发投入呈显著负相关关系,企业流转税税负增加不利于企业创新研发的投入。表3第(3)列对企业所得税负回归检验结果作了列示,可知其系数为-0.341,且在10%水平上显著。表明企业所得税负提升也会阻碍企业创新研发投入,但影响效应低于增值税税负。流转税负与企业所得税负回归结果在统计意义、经济意义两方面都显著验证了假设1。

表3的其他控制变量测算结果,企业规模变量的系数在各列模型中都在1%水平上正向于研发投入,说明资产规模越大,研发投入强度越大。企业负债率的系数在各列模型中都为负,且在1%水平显著,企业负债对研发投入呈负相关关系,过高的负债会阻碍企业对创新研发的投入。

3. 稳健性检验1

(1)对自变量进行滞后二期处理

由于税负对于企业的生产、销售、收益、投资等经营行为影响具有一定的时滞性,其滞后期可能是一年,也可能是两年及以上,采用邓力平等[18]的做法,将解释变量替换为滞后二期的税负进行回归。流转税负和所得税负的回归结果对比表3的(2)(3)列,其方向和显著性基本一致,说明税负增加对于创新投入不利影响存在滞后性。但流转税负与所得税负的滞后性有差异,流转税负影响创新投入更具有滞后性。

(2)利用行业平均税负替代

相同行业具有类似的生产经营纳税行为,同行业同时期由于生产经营类似和税收政策的一致性,其税收负担一般差异不大。分年度分行业分别计算出流转税、所得税的行业平均税负,企业按所属的行业平均税负替代相应自变量。按行业年度流转税和所得税的平均税负替代后的回归结果。对比表3的(2)(3)列,其方向和显著性基本一致,证明了基准回归的可靠稳健性。

4. 企业异质性分析2

(1)不同类型企业税负对不同地区企业影响

我国经济区域宽广,不同地区的自然条件、社会经济差异较大,不同地区企业在经营环境、经营方式、经营理念方面存在不同。分析税负对于不同地区的影响,本文参照2011年国家统计局对经济区域划分标准,按企业注册地把企业样本划分为东部、其他地区企业分别回归分析税负对于不同地区的影响。结果表明,流转税负对东部、中西部企业的创新都有影响,但对东部地区的影响程度大于中西部地区。企业所得税负对于东部地区企业创新投入影响显著,对于中西部地区企业创新研发投入的回归系数不显著,其原因可能是中西部企业的获利能力本来就小于东部企业,所得税负对其税后留利影响作用小。

(2)不同类型企业税负对不同经济类型的企业影响

不同经济类型企业由于决策机制和企业价值追求的差异以及面临经营条件的不同,发展的方式也有较大的不同。非国有企业因较大的竞争压力,需通过长期的技术创新获取经营发展优势。按股权性质将企业划为国有和其他两大类企业分别回归分析。结果表明,企业流转税负对于国有企业和其他经济类型的创新研发投入系数显著为负数,对两大类企业的研发投入都有显著的抑制作用。企业所得税负对于国有企业不显著,这可能是国有企业对于投资决策受其机制的影响。企业所得税负对于其他经济类型企业的创新研发投入系数为负且显著,但表明所得税负的增加会减少非国有经济的创新研发投入。

(3)不同类型企业税负对高科技企业的影响

高科技企业对研发创新投入比一般性企业的需求强。本文借鉴李春涛的对于高科技企业样本的处理[31],把设备制造业、文化、办公用机械行业的企业样本划为高科技企业,其余的为一般企业,分别进行回归分析。结果表明,流转税负对于高技术企业和一般技术企业的创新研发投入都显著为负值,但一般技术企业的系数比高技术企业较大,说明流转税负对于一般技术企业的创新影响较强。企业所得税负对于高技术企业影响不显著,而对于一般技术企业的回归系数显著为负值,税负的增加会减少当期研发的投入。可能由于高技术企业对研发投入是获得自身经营优势的硬性需求,并且国家长期给予高新技术企业低税率的优惠,企业所得税负长期偏低。对于一般企业,由于税负直接影响其经营收益,税收对于研发的影响关系较为显著。

六、 影响机制分析

根据理论分析假设,本文采用中介效应分析不同类型企业税负对企业创新投入的影响机制。基准回归分析结果表明企业综合税负对企业创新投入的影响不显著,而流转税负和所得税负显著。根据中介效应分析要求,本文以企业资金为切入点就企业流转税负和企业所得税负对资金运转速度和资金成本为变量进行分析,验证是否存在中介效应,进而影响企业创新研发投入的中介效应。

1. 企业流转税负对企业创新研发投入影响机制

表4第一部分报告了营业资金周转率的中介效应检验结果。第(1)列方程的流转税负系数为-23.982且在5%水平显著,表示流转税负对于营业资金周转率起显著的抑制作用,税负过高,很可能影响企业的资金周转。第(2)列方程中,营业资金周转率系数为正,且在10%水平显著,营业资金周转速度影响到了企业的研发投入水平。第(3)列方程的流转税负系数为-33.615,且在1%水平显著,与基准方程相比,其系数的显著水平得到了提高,营业资金周转率对研发的投入具有中介效应,即流转税负对于企业创新研发投入影响一部分是通过影响营业资金周转速度来实现的。流转税负增加,减少企业的现金流等资金的占用,会阻碍企业对于变现周期长的创新研发投入投资决策,从而验证了假设2。本列方程中营业资金周转率与流转税负的交互项系数为负数且在1%水平显著,流转税负确实延缓企业营业资金速度,影响创新研发投入资金的供应。

表4第二部分报告了作为企业资金成本的利息支出中介效应检验结果。第(4)列方程的流转税负系数为0.161且在10%水平显著,表示流转税负与利息支出为显著正相关关系,税负过高,减少资金占有,影响企业的资金周转,为了保持营运资金供应,企业可能会对外举债,从而增加企业的利息支出。第(5)列方程中,利息支出系数为负数,且在10%水平显著,说明利息支出增加会减少企业的研发投入资金。第(6)列方程的流转税负系数为-35.365,且在1%水平显著,表明利息支出具有中介效应,流转税负对于企业创新研发投入一部分的影响效应也通过利息支出来实现的。流转税负增加,减少企业的现金流等资金的占用,会增加企业的举债规模和利息支出,企业出于创新研发投入资金额大、风险高的特点,会减少创新研发投入资金,从而验证了假设3。本列方程中利息支出与流转税负的交互项系数为负数且在5%水平显著,说明流转税负确实增加利息支出,增加研发投入资金的风险,促使企业减少对创新研发投入资金。

2. 企业所得税负对企业创新研发投入影响机制

表5第一部分报告了营业资金周转率在企业所得税负与企业创新研发投入关系中的中介效应检验结果。第(1)列方程的所得税负系数为-1.624且在1%水平显著,表示所得税负对于营业资金周转率起显著的抑制作用,但系数相对流转税的系数小,其影响程度小于流转税负影响。第(3)列方程的所得税负系数为-0.342,且在10%水平显著,营业资金周转率在所得税负与研发投入关系中具有中介效应,即所得税负对于企业创新研发投入影响一部分是通过影响营业资金周转速度来实现的。所得税负增加,同样会阻碍企业对于变现周期长的创新研发投入投资决策,从而验证了假设2,本列方程中营业资金周转率与所得税负的交互项系数为负数且在10%水平显著,所得税负能延缓企业营业资金速度。但其系数和显著性都远小于流转税负的影响效应,这表明所得税负影响营业资金速度的作用有限。

表5第二部分报告了作为企业资金成本的利息支出在企业所得税负与企业创新研发投入的中介效应检验结果。第(4)列方程的所得税负系数不显著,表示所得税负与利息支出没有相关关系。利息支出是否具有中介效应需经Sobel检验。检验结果不显著,利息支出在所得税负与企业创新研发投入关系中不具中介效应。本列方程中利息支出与所得税负的交互项系数不显著,所得税负增加不会通过影响利息支出来抑制企业的创新投入。

七、 结论与建议

1. 研究结论

研究表明:(1)企业的流转税负和所得税负都能影响企业创新研发投入,而企业综合税负对于企业创新研发投入活动不显著,会产生不同税负影响效应抵消效应。(2)流转税负和所得税负都对企业创新研发投入产生显著负面影响,流转税负的影响大于所得税负影响。(3)流转税负和所得税负对不同地区、不同经济类型、是否高技术企业的创新研发投入影響效应不同,但流转税税负效应比所得税负更为显著。(4)企业营运资金流转和资金成本在企业税负与创新研发投入之间发挥了中介作用,流转税负能够显著减缓企业营运资金周转速度和增加资金成本,从而减少企业创新研发投入。所得税负延缓企业营运资金周转速度的能力有限,对资金成本的影响不显著。

2. 政策建议

(1)坚持继续“减税降费”政策基调,切实降低企业流转税收负担。由于流转税普遍对于企业创新研发投入产生负面影响,其影响机制在于占用企业营运资金,减少企业研发资金的投入。在完善增值税制时,应继续采取普通政策降低增值税税率,确保增值税整体税负逐年下降,消除流转税负对企业资金周转的负面影响;优化增值税抵扣制度,扩大进项税抵扣范围,逐步把普通发票纳入抵扣范围,避免因税收管理行为增加企业的税收负担;完善留抵税金退税制度,扩大留抵退税行业范围,降低留抵退税条件限制,让企业能够及时便利地获得留抵税金退税款项,减少进项税额对于生产营运资金的占用;制定用于研发的进项税额可加计抵扣制度;制定企业用于研发筹资的利息支出可以抵扣进项税额的政策,切实降低研发企业的流转税负。

(2)发挥企业所得税的直接调整效应,丰富所得税对于创新研发投入的优惠措施。由于企业所得税税负对于不同类别的影响效应不同,应因地制宜,制定和完善与促进企业创新投入水平有关的特别政策,发挥税收优惠政策调节作用。以促进企业研发创新为目标,运用多种税收优惠方式,以税率、税基、税额多方式,制定企业所得税的优惠政策,引导企业加大研发投入,进一步扩大研发费用的加计扣除比例和适用行业范围,对非高新技术企业,在研发费用达到一定比例基础上,给予更多的税率优惠。

(3)增强税收优惠政策目的特定性,充分体现对企业研发活动的鼓励。适当减少普适性的税收优惠,增加与企业研发活动有关的税收优惠政策。对于长期适用低税率的企业可以适当提高其适用税率,同时增加对研发投入的优惠,确保在企业增加研发投入水平基础上,整体所得税在原税收负担基础上不上升,并有所下降,能有效解决某些高新技术企业在认定后出现的研发投入动力不足现象。扩展跟企业的创新活动有关的扣除范围,对于跟研发创新有关的资本性支出,加快扣除时间,对研发核心大额资产均可一次性扣除。

(4)建立多税种优惠联动机制,增强企业研发投入资金保障能力。以增加企业研发投入资金保障能力为目标,分析研发活动各阶段特点以及影响要素,建立多税种优惠政策联动机制,使各税收优惠政策能够切实增强企业研发投入的资金保障能力,促进人员、资产、资金等各要素向创新研发活动聚集。比如在给予研发活动产生增值税进项税额进行加计抵扣优惠后,还对因该流转税减少而增加的企业所得额制定相应的所得税优惠,以解决流转税负降低而使所得税负增加造成的优惠政策效应抵消的后果,切实降低企业的整体税收负担。

参考文献:

[1] Porter M.Capital Disadvantage:Americas Failing Capital Investment System[J].Harvard Business Review,1992,70(5):65-82.

[2] Hall B,Reenen J V. “How Effective are Fiscal Incentives for R&D?”,A Review of the Evidence[J].Research Policy,2000(29):449-469.

[3] 陈远燕.财政补贴、税收优惠与企业研发投入——基于非上市公司20万户企业的实证分析[J].税务研究,2016(10):34-39.

[4] Guceri I,Liu L.Effectiveness of Fiscal Incentives for R&D: Quasi-experimental Evidence[J].American Economic Journal: Economic Policy,2019,11(1):266-291.

[5] 卫舒羽,肖鹏.税收优惠、财政补贴与企业研发投入——基于沪深A股上市公司的实证分析[J].税务研究,2021(5):40-46.

[6] Sterlacchini A,Venturini F.R&D Tax Incentives in EU Countries:Does the Impact Vary with Firm Size?[J].Small Business Economics,2018(5):1-22.

[7] 刘诗源,林志帆,冷志鹏.税收激励提高企业创新水平了吗?——基于企业生命周期理论的检验[J].经济研究,2020,55(6):105-121.

[8] Jia J X,Ma G R.Do R&D Tax Incentives Work?Firm-level Evidence from China[J].China Economic Review,2017(46):50-66.

[9] Lokshin B,Mohnen P. How Effective are Level-based R&D Tax Credits? Evidence from the Netherlands[J].Applied Economics,2012,44(12):1527-1538.

[10] Brown J R,Martinsson G,Petersen B C. What Promotes R&D? Comparative Evidence from around the World[J]. Research Policy,2017,46(2):447-462.

[11] 董黎明,邵军,王悦.稅收优惠对信息通信业企业研发投入的影响效应研究——基于流转税和所得税视角的比较[J].税务研究,2020(9):126-131.

[12] 李远慧,徐一鸣.税收优惠对先进制造业企业创新水平的影响[J].税务研究,2021(5):31-39.

[13] Cornaggia J,Mao Y F,Tian X, et al.Does Banking Competition Affect Innovation?[J]. Journal of Financial Economics,2015,115(1):189-209.

[14] 马双,吴夕,卢斌.政府减税、企业税负与企业活力研究——来自增值税转型改革的证据[J].经济学(季刊),2019,18(2):483-504.

[15] 毛捷,曹婧,杨晨曦.营改增对企业创新行为的影响:机制分析与实证检验[J].税务研究,2020(7):12-19.

[16] Mukherjee A,Singh M,Zaldokas A. Do Corporate Taxes Hinder Innovation[J]. Journal of Financial Economics,2017,124(1):195-221.

[17] 张凯,林小玲,傅卓荣.增值税减免、企业税负与创新投入——基于2013—2015年调查数据的分析[J].商业研究,2017(11):33-39.

[18] 邓力平,何巧,王智烜.减税降费背景下企业税负对创新的影响研究[J].经济与管理评论,2020,36(6):101-111.

[19] 田彬彬,王俊杰,邢思敏.税收竞争、企业税负与企业績效——来自断点回归的证据[J]. 华中科技大学学报(社会科学版),2017,31(5):127-137.

[20] Zeng J,Liu Y,Wang R,et al.Absorptive Capacity and Regional Innovation in China: An Analysis of Patent Applications,2000-2015[J].Applied Spatial Analysis and Policy,2019,12(2):1031-1049.

[21] 周华伟.企业R&D税收激励政策效应分析[J].财政研究,2013(8):63-66.

[22] 林志帆,刘诗源.税收负担与企业研发创新——来自世界银行中国企业调查数据的经验证据[J].财政研究,2017(2):98-112.

[23] 刘啟仁,黄建忠.企业税负如何影响资源配置效率[J].世界经济,2018,41(1):78-100.

[24] 倪娟,彭凯,苏磊.增值税非税收中性?——基于可抵扣范围与税负转嫁能力的分析框架[J].会计研究,2019(10):50-56.

[25] 朱青.对当前我国税负问题的看法[J].税务研究,2017(3):3-8.

[26] 李林木,汪冲.税费负担、创新能力与企业升级——来自“新三板”挂牌公司的经验证据[J].经济研究,2017,52(11):119-134.

[27] 邓敏,代川.财政补贴与税收减免对农业类上市公司的影响研究[J].商业时代,2013(18):76-78.

[28] Lyandres E, Palazzo B. Strategic Cash Holdings and R&D Competition: Theory and Evidence[J]. Ssrn Electronic Journal,2012.

[29] 何杨,邓粞元,朱云轩.增值税留抵退税政策对企业价值的影响研究——基于我国上市公司的实证分析[J].财政研究,2019(5):104-117.

[30] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745.

[31] 李春涛,闫续文,宋敏,等.金融科技与企业创新——新三板上市公司的证据[J].中国工业经济,2020(1):81-98.

基金项目:2019年湖北省科技支撑计划软科学研究项目 “促进湖北企业研发创新财税政策效应研究”(项目编号:2019ADC096);2019年国家社会科学基金研究项目“互联网环境下企业所得税税收风险分析与防范策略研究”(项目编号:19BGL051);2019年国家社会科学基金后期资助研究项目“纳税遵从风险识别分析研究”(项目编号:19FGLB041)。

作者简介:吴强(1972-),男,博士,湖北经济学院财政与管理学院副教授、硕士生导师,研究方向为税收政策效应;刘志安(1972-),男,博士,内蒙古财经大学财政税务学院教授、硕士生导师,研究方向为税收征管。

(收稿日期:2021-08-09 责任编辑:殷 俊)