LPR调整对商业银行房贷利率的影响

2021-06-23陈昆,孙秀冰,张硕宇

陈昆,孙秀冰,张硕宇

[摘要]为探究Loar Prime Rate改革后对房贷利率的影响,分析LPR在改革前后贷款利率如何被确定以及所产生的影响;以OLS模型为基础,构建LPR改革前后差异的计量模型,探究以LPR为主要参数变量对贷款利率及对房价的影响。研究发现,改革后LPR利率成为贷款利率的主要影响因素,部分宏观因素也是影响地区贷款利率的一项重要参照指标。政策上需要考虑宏观与地区微观情况,因地制宜,以促进完善利率市场化机制。

[关键词]LPR;房贷利率;宏观因素

[中图分类号]F832[文献标志码]A

根据2019年12月中国房贷市场利率报告,我国目前国内房贷利率与Loar Prime Rate挂钩以来,总体房贷先跌后涨,幅度更为平缓。大多数银行在国家政策LPR调整下,均下调了房贷利率,但下调幅度均比较小。一线城市房贷利率略有下跌,而二线城市总体涨跌均有,但幅度也不大,均小于10BP。面对中国“双轨制”利率政策逐渐与社会发展需求不适应,“双轨变单轨”的趋势、利率逐渐完全与LPR相关的大背景下,更需要金融、房产的相关行业的专业人员更严谨地研究。

随着双轨制利率机制的逐渐发展出现存款利率与贷款利率不平衡的状况,中小企业及个人贷款产生了利率差距,引起贷款成本增加,与目前国家推进中小企业融资问题改善产生矛盾。LPR确立前,中国利率市场呈现的是官定存贷款利率与市场化金融市场利率并存的局势,由于我国商业银行的“两部门”使得双轨利率相对分割。随着利率不断调整,政府货币政策变动,逐渐出现银行贷款利率与存款利率不平衡的情况,贷款利率滞后于存款利率,于是在潜移默化中加大了企业融资成本。为保证利率均衡,将“双轨制”合并,LPR机制改革将会是一个很好的措施。

LPR机制改革前,房贷利率与基准利率和浮动比例挂钩。如今国内楼市相对平稳,利率也相对均衡,为维护楼市与利率稳定,保证房贷利率的平稳波动,LPR机制的改革与使用与市场更加紧密相关。为进一步解决中小企业融资问题,降低其贷款成本也是符合当今形势的有效方式。

首先,由“双轨制”改为LPR机制能够一定程度上缓解贷款利率的滞后情况,提高贷款灵活性,使贷款利率与存款利率达到稳定均衡,保证利率波动更加平稳,有利于国家深化利率体制改革科学性;其次,在金融市场发展中,利率改革有利于金融市场的客观稳定性,保证金融市场平稳运行,合理解决金融市场利率问题;第三,在企业贷款融资方面,短期内由于银行成本稳定,贷款利率下降幅度比较小,对企业的融资也没有大幅波动,有利于降低中小企业总体贷款融资成本,但其幅度还需要根据未来LPR的波动确定。

目前大多数购房人使用的还是以浮动利率为利息的贷款合同,普及LPR机制后,房贷则会年度重新报价。LPR机制设立初衷是为了稳定存贷款利率,在未来略降低贷款利率的情况下,房贷利率也会因此下降,从而有利于购房者降低购房成本。由于LPR的报价根据城市的不同略有浮动,各大银行的贷款基点增减也同样会影响LPR的高低,贷款人在贷款时不仅要看城市,同时也要更多参考各大银行的政策。

一、文献综述

针对市场利率改制进程,以美国、日本为主的国家在这一方面已经取得了卓越成效。在20世纪70年代,麦金农(R.IMckinnin)[1]80和肖(E.S.Show)[2]68的著作中提到的“金融抑制(Financial Repression)”与“金融深化(Financial Deepening)”理论中就强调过发展中国家的利率高度管制现象,尽管国家目前利率市场化进程已经加快,但主导权还是在政府手中,市场只是拥有一部分引导能力,利率市场化并没有实质效果。以斯蒂格里茨(J.Stiglitz)和温斯(Weiss)等经济学家的逆向选择激励思想引出的“金融约束”理论,强调政府在稳定利率限制后将利率机制逐渐转移至稳定的市场更加符合发展中国家的利率市场化政策。也就是说,利率挂钩于市场需要一个稳定的政府与政策支持。目前中国利率机制基本稳定,此时将利率从政府转移到市场是符合理论和实际情况的。针对国内LPR改革,时代商学院特约分析师严跃进(2019)[3]52表示,中国的LPR数据总体保持稳定,有向下趋势,可能最终定价利率会小幅上升,但总体影响不大。表明我国目前利率改革的总基调依旧是求稳,在稳中将利率逐渐市场化,对房地产行业不会有显著影响,但对国家的广大企业或许有助于降低融资成本。

国内对LPR的研究大多是对利率市场化改革的分析。银行从业专业人士张希、陈轩(2019)[4]5阐述了现代双轨制利率逐渐显现的弊端:长期的存款利率刚性与银行贷款利率之间不协调;贷款利率难以合理确定会使中小企业贷款负债与自身资本偏离;经济下行压缩了利润空间,引发中小企业再度面临融资难问题。住房研究员李宇嘉(2019)[5]4在其住房与利率关系之间,特别强调了LPR改变了货币政策传导渠道。先前央行多次降准,对民营企业提供了一定帮助,但效果不显著,中小企业面临更大融资问题,LPR的推出成为了货币传导渠道的新方式,极大地宽松了货币政策。交通银行金融研究中心首席金融分析师鄂永健(2019)[6]7表示,LPR的定价对市场影响有限,也就是说,在短期内,个人住房贷款会基本维持稳定,不会大幅度下降,也同样不会增加额外负担。

房地產相关的研究中,王玉倩(2015)[7]12认为,土地出让金是影响我国房价的重要因素。贝壳研究院首席分析师许小乐(2019)[8]19认为之前政策对房贷利率有下限限制,因此LPR的调整即加大了房贷利率空间,也限制了银行随意降低房贷利率请款的发生。表明近期内LPR的调整对房地产行业不会有很大影响。且本次调整不包含公积金政策,总体刚需购房成本与贷款利率均会保持稳定。郭陈杰、王如丰(2020)[9]1也认为,短期内货币政策和房价存在一定的互动关系,要通过提高土地税收和将GDP不作为政府考核的唯一标准来抑制房价。

二、LPR运行机制原理及理论分析

(一)LPR定价机制及原理

央行公布新的贷款基础利率LPR促进了贷款定价利率“两轨并一轨”,未来银行贷款将主要以LPR作为参考标准,房贷也同样与LPR相关。

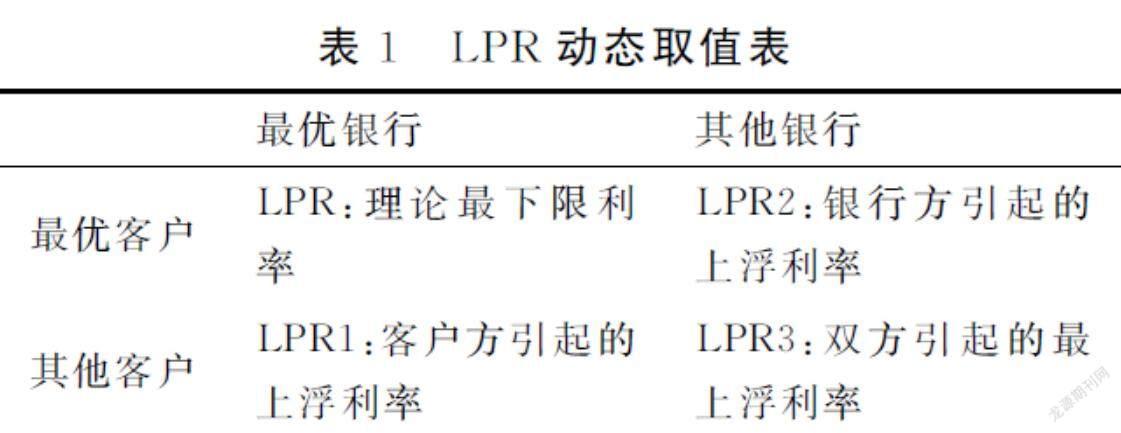

LPR是一个动态定义,初始定义为发放贷款的各银行报出本行分别在不同期限时期的贷款利率,用加权平均的方式得到的各期限贷款利率。实际运行中是将其内涵转化为最优银行的最优客户贷款利率,既先将银行分为最优银行与其他银行,再将客户分为最优客户与其他客户,LPR具体内容见表1。

LPR的原理就是将利率完全市场化,让信贷利率挂钩于MLF。

LPR=MLF+n%.

即贷款基础利率=中期借贷便利+加点幅度。央行通过定期公布LPR,并预测市场核心利率与预期目标,通过调整中期借贷利率来影响LPR。LPR的报价目前扩充至18家银行,与市场风险等因素联系更加紧密,更加符合目前市场利率。

选取南京市近年来利率为样本,通过双轨制与LPR改制后的利率变化对比,研究在新利率机制下,南京市房贷利率变化以及新的机制对借贷双方的影响。

(二)改革前后贷款利率的变化

1.LPR改革前的房贷利率

选取从2015-2018年的数据展开分析研究。根据定义可知:

房贷利率=基准利率+浮动点数.

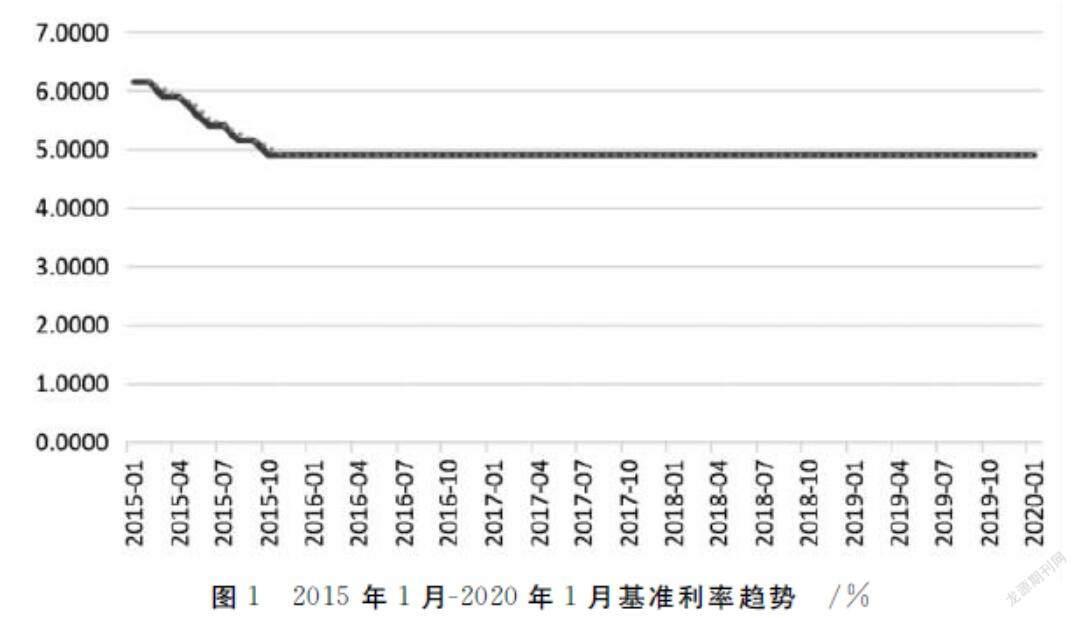

在2015-2018年,房贷利率主要由央行直接公布的基准利率决定,实际实行中,再根据不同银行进行加点上下浮动,具体的基准利率值见图1。

由图1可知,自2015年1月以来,我国贷款利率曾多次降息以符合市场规律,并于2016年1月之后持续保持4.9%稳定利率。由于房贷房价成本过高,此处的基准利率同样被用作长期贷款利率(五年以上),而中期基准利率为4.75%(一至五年),短期则为4.35%(一年以内)。

在这种基准利率主控的情况下,各银行会根据自身利润适当调整,规定借款利率浮动不超过10%,贷款利率的浮动限制没有明确规定,但大多银行会在基准利率上浮一些从而保证自身由于额外同业拆借贷款或向央行贷款带来的成本增加。在总体降息的大背景下,个人住房公积金贷款利率也同样下降了0.25个百分点,由于不属于本文主要研究内容,不过多叙述。

2.LPR改革后房贷利率

在改革后房贷利率公式变为:

房贷利率=LPR+基点.

LPR:贷款市场报价利率;基点:各银行在房贷利率的加点。

对于需要贷款的购房者,无论是全款买房还是分期付款买房,银行的收益始终会与LPR成正比,购房者的贷款费用也随LPR的增长而增长。因此,这次改革仅是贷款利率的确定方式的改变,与房屋价格并不会产生很大联系。

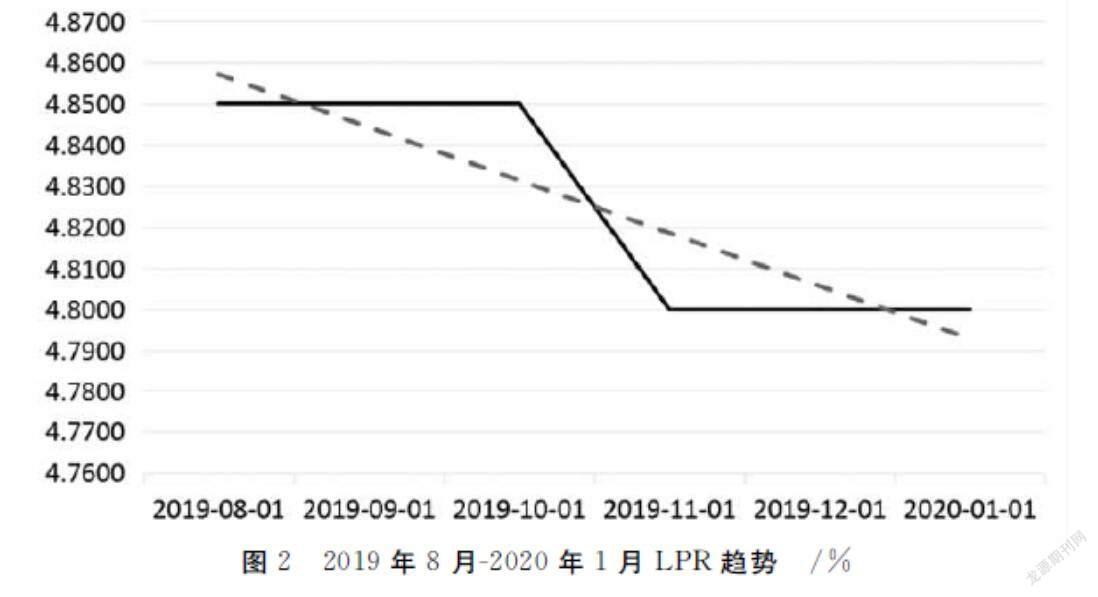

新的房贷利率会与LPR和基点相关。LPR的确定与中期借贷利率(MLF)和银行浮动基点相关,由于MLF在短期内无变化波动,所以对LPR来说,LPR主要由银行决定。目前LPR的报价由18家银行的同期贷款利率报价加权平均后得到,按月报价。就目前来说,在实行新政策后,LPR的值略有降低(图2),在半年内总体下降了5个基点,目前利率水平稳定在4.8%。

基点同样是由各银行根据自身情况,在央行的规定内进行的上下浮动的百分点。就目前来看,各银行在基点的加减上都是正向的,大约在50个基点左右,就是说目前贷款利率都在4.9%左右,而4.9%刚好是改革前使用地基准利率,因此总的来说,利率确实下降了,可能考虑到借款利率并无很大影响的原因,在贷款利率方面还不能大幅度降低,只能循序渐进,逐步使贷款利率与借款利率达到更加平衡。

(三)LPR改革前后政策区别与联系

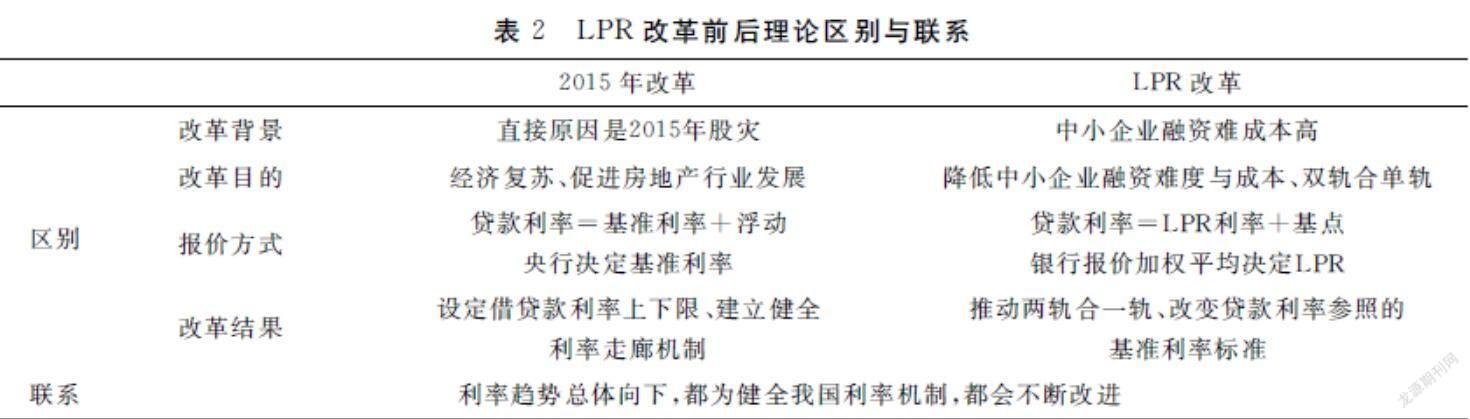

首先,从改革背景来看,基准利率的设定是对2015年股灾的一次及时应对,利用这样一个机会对利率进行调整,奠定基准利率框架。LPR是利率的持续向下趋势导向,在中美贸易战的促使下,针对中小企业面临融资难成本高的问题,为发展低利率环境的资本市场设定的。

其次,从利率改革目的来看,基准利率的设定更偏重用于2015年金融危机后的经济复苏,用货币政策加大支持对首套房的贷款购买,不仅降低首付比例,还降息以降低购房人的购买成本,依靠房地產来加快经济复苏,主要目的是促进房地产行业发展。LPR的设定更偏重于在中美贸易摩擦、经济下行的背景下,为完善货币政策、降低中小企业融资难度与成本,将双轨合单轨的新货币政策。

第三,从报价方式来看,改革前的基准利率直接由央行决定,根据当时的市场等情况直接公布,贷款利率则是由银行在基准利率的基础上根据自身上下浮动。改革后,LPR的报价则是由有资质的18家银行进行报价后,用加权平均的方式得出的更接近市场情况的基准利率,贷款利率则根据加权平均后的结果上下浮动,与市场联系更加紧密。

第四,从改革结果看,基准利率调整后,同时设定了利率上下限,并采取一系列政策举措建立健全了我国利率走廊机制与调控框架。LPR改革后,重新规定了贷款利率的基准利率为LPR利率,推动利率两轨合一轨,进一步完成利率市场化进程。综合来看,两次改革都是为了进一步建立健全我国利率机制,利率的总趋势都是向下的,在未来还会随市场变动而不断改进。

理论区别与联系总结见表2:

(四)贷款利率基准变化因素

根据贷款利率公式,其根本是基准利率的改变——从央行决定基准利率到由LPR决定基准利率。目前,央行直接调整利率下降不能对实体经济产生实质影响,利用LPR可以弥补一定缺陷,进一步引导市场利率下降,确实降低实体融资成本。LPR引导的低利率比央行直接下调更能代表市场需求,更能进一步推动利率市场化的总进程。总而言之,根本原因是LPR利率更符合市场需要,直接原因则是改善中小企业行业的融资问题。

三、LPR改革对贷款利率影响的实证分析

(一)变量选取与说明

本研究根据改革后影响贷款利率的主要因素LPR,以及可能会影响该地区银行贷款利率浮动的因素,探究各因素对贷款利率的影响程度。

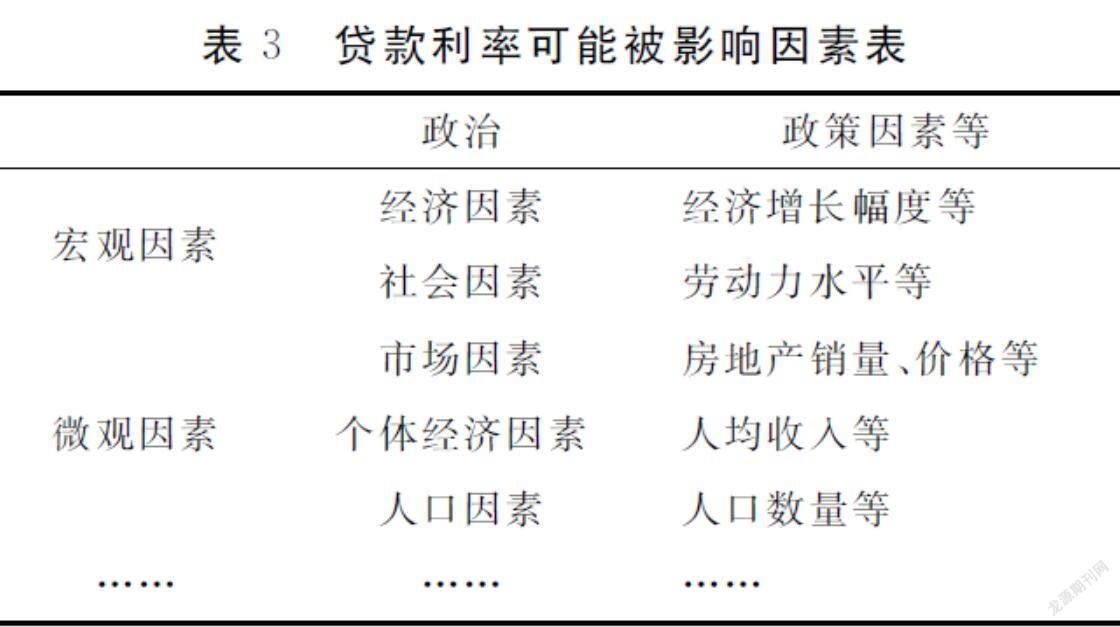

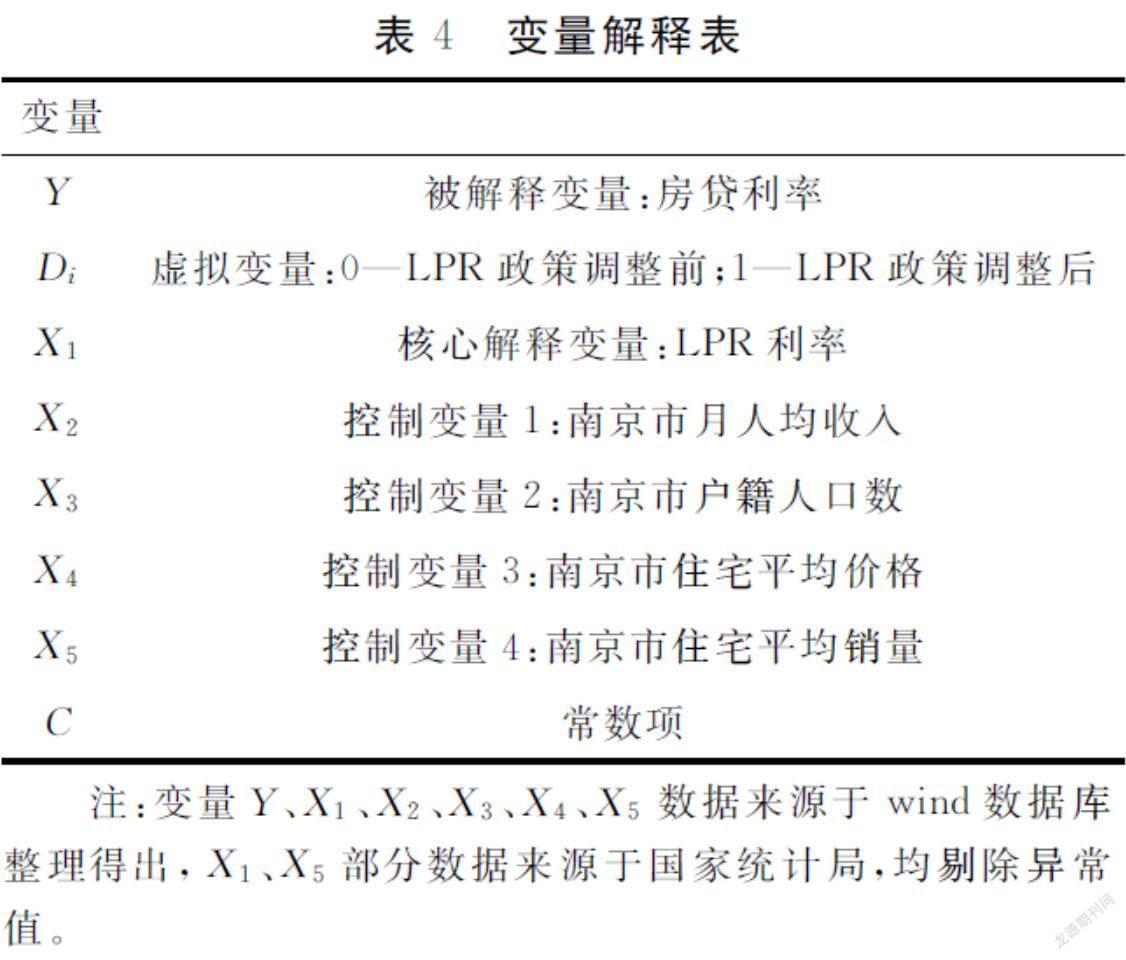

设定被解释变量为住房贷款利率Y,核心解释变量为LPR(X1),另外四个主要控制变量为地区人均GDP(X2)、地区人口数(X3)、住宅价格(X4),住宅销量(X5),虚拟变量Di,变量解释见表3。

根据改革后贷款利率公式,贷款利率=LPR+基点,贷款利率现在由LPR与基点共同决定,LPR为主要标准,基点则由地区实际情况决定,包含宏观与微观因素。

排除可能存在相关性因素(如经济增长与人均收入的正相关关系等)及不可量化因素(如劳动力水平、科技能力等)后,影响南京市住房贷款利率的主要因素大致有以下五点:

首先是政策因素。LPR改革后,贷款利率与LPR利率挂钩,其变动主要由LPR决定。在微观层面,由于南京目前住房价格因素影响,大部分人还是靠贷款购买住房,因此,设定LPR为核心变量。

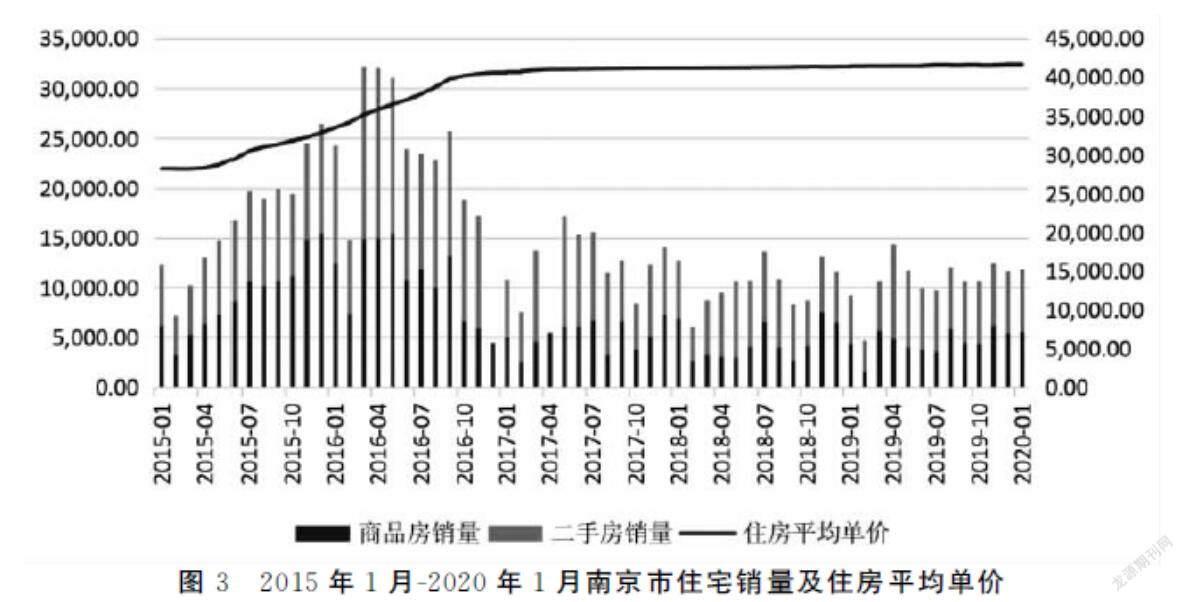

其他四点设为主要控制变量,即宏观变量。南京市地区人口GDP在经济基础上决定地区总体对住房购买的能力;南京市地区人口数影响住房需求规模;假定南京市住宅价格与南京市住宅销量也存在影响,通过数据整理作图3。

从图3看来,南京市住房销量总体下降,但近两年来的销量呈波动性浮动,第一、四季度是淡季,二、三季度能达到年度高峰。在2016年之前,更多人倾向于购买新商品房,而2016年后,商品房与二手房销量呈现均势,不少月份二手房更多于商品房。考虑到贷款买房,在利率稳定的情况下(图1),住房销量也在一个平均值上下浮动,总体平稳中略有上升,住房平均价格呈现一个稳定上升的趋势。图3中变化符合改革时期的政策变动。

本文选取LPR(X1)、地区人均GDP(X2)、地区人口数(X3)、住宅价格(X4)与住宅销量(X5),并设定LPR改革前后(虚拟变量Di)模拟对贷款利率的影响。

(二)数据来源

本研究数据主要来源于万得数据库(Wind)和中国国家统计局,选取2015年1月-2019年人口相关数据,2015年1月-2020年1月利率相关数据,2015-2020年1月房地产相关数据等对设置变量进行建模,以月为计量时间跨度,取样本量61个。

(三)模型构建

变量解释见表4。

采用OLS模型对南京房贷进行研究分析,基础公式为:

Y=β1x1+β2x2+β3x3+β4x4+β5x5+C.(1)

Y=β1Di+β2x1+β3x3+β4x4+β5x5+C.(2)

但考慮过变量相关性与代入虚拟变量,定义公式变形。在Y与各因变量都相关时:

Y=βx1+β2lgx2+β3x3+β4lgx4+β5lgx5+C.(3)

实际模拟中,因变量X2与X5均异常不显著,因此调整后的公式为:

Y2=β1x1+β3x3+β4lnx4+C.(4)

为体现LPR调整前后变化差异,设定虚拟变量Di,并令变量X LPR调整前D=0,LPR调整后D=1,则公式(2)变形为公式(5)和公式(6):

Y3=β3lnx3+β4lnx4+β5lnx5+C,

(D=0).(5)

Y4=β2lnx1+β3lnx3+β4lnx4+β5lnx5+C,(D=1).(6)

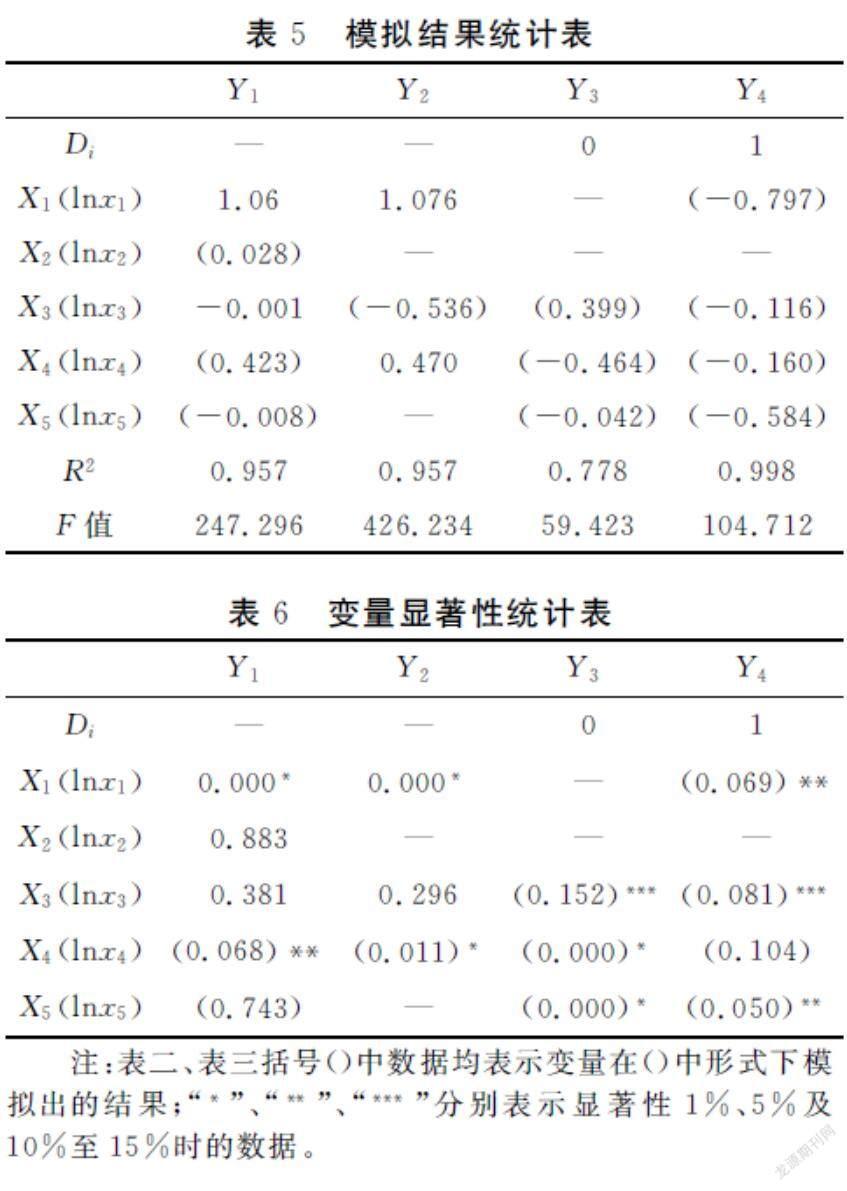

结果见表5和表6。

(四)模拟结果统计分析

1.无虚拟变量

Y=β1x1+β2x2+β3x3+β4x4+β5x5+C.

包含X2,X5作为因变量之一时,结论过于不显著,说明长期以来,南京市人均月GDP与月住宅销量对贷款利率无重大影响,考虑贷款利率时不应该作为重要参照指标;

当去除X2,X5变量后,X1与lnX4呈显著,说明LPR与南京市住宅平均价格是贷款利率的主要参照指标,且LPR与住宅平均价格对贷款利率均为正向关系。

2.包含虚拟变量

Y=β1Di+β2x1+β3x3+β4x4+β5x5+C.

因X2的统计结果依旧不显著,直接舍去X2变量。在LPR调整前,模型不包含X1变量,剩下变量lnX3呈较显著、lnX4与lnX5最为显著,说明南京市户籍人口、住房价格与销量均有影响,并呈正向关系,说明贷款利率符合宏观情况,且根据地区情况进行定位。

LPR调整后,lnX1,lnX5大约为5%显著性水平,lnX3,lnX4为10%显著性水平,说明贷款利率与LPR、户籍人口数、住宅价格与销量都呈正向关系,确定贷款利率要同时结合LPR的报价与宏观指标。

(五)补充模拟分析

LPR对贷款利率结果表明,无论是否包含虚拟变量,LPR与住宅价格均会对贷款利率产生影响。所以,假设LPR与住宅价格有相关性,或者LPR对住宅价格也存在一定影响成立。

1.理论分析与变量解释

在LPR新政策下,无论是房地产商融资贷款还是购房者贷款买房,其贷款利率都会与LPR相关,房价则会根据成本收益原因而发生波动,本质上房价与LPR是有关的。

考虑其他宏观因素,贷款利率在LPR的降低情况下也随之下降,贷款买房的人对贷款的需求会增加(主要变量),其余三点依旧为宏观因素:人均收入影响消费水平及生活水平,收入越高,对住房需求会有所增加;户籍人口数影响住房需求,人越多,住房需求也会越多;包括住宅销量在内的三项指标均与住房价格成正相关。

LPR改革以来,南京地区的三项宏观因素基本稳定,仅有LPR在政策变动后有明显波动,贷款利率也随之同向波动。因此,解释变量为房价(X4),控制变量设为主要控制变量LPR(X1),其他控制变量为宏观因素:贷款利率(Y)、人均收入(X2)、户籍人口数(X3)、住宅销量(X5)。

2.模拟统计分析:

首先,设定公式:

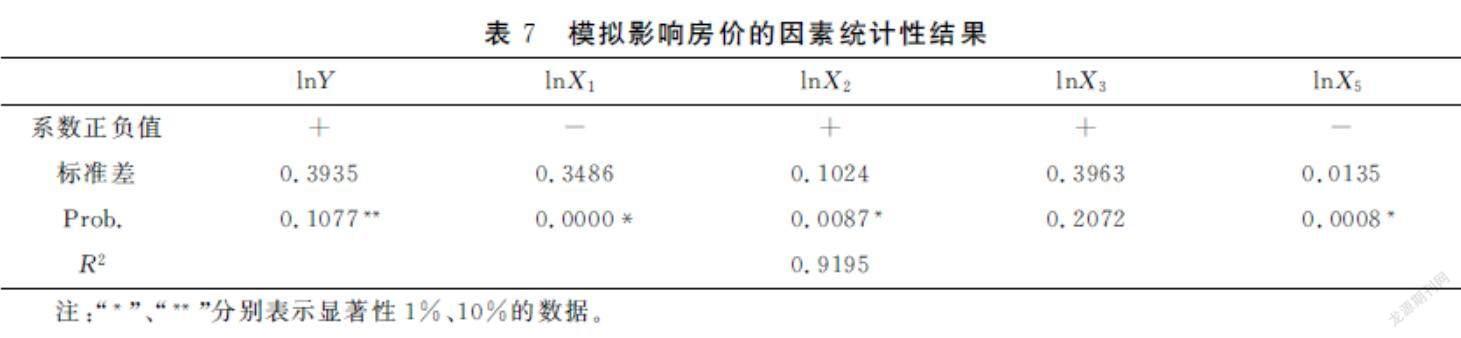

x4=β1Y+β2x1+β3x2+β4x3+β5x5+C.

模拟结果见表7。

结果分析:在讨论对房价的影响因素中,仅有户籍人口数对统计结果不显著。人均收入、LPR与房屋销量的结果最为显著,对房价影响较大,且对房价的影响分别为正向、反向与反向影响。作为主要影响的指标LPR与房价之间极为显著,LPR的调整对房地产整体还是存在较大影响,并为反向影响,LPR降低,房价反而增加。

四、结论与建议

LPR的调整中小企业贷款及购房者房贷还是有利的,确实可以降低贷款利率,减少部分成本,但是幅度不大,具体还要看贷款基数,购房者就要看住房套数。新政策推行对总的房地产行业影响不大。LPR的调整对公积金贷款没有影响,应该不是主要针对房地产行业,更多的是为了促进国家货币政策的发展,强调贷款利率与存款利率的平衡,是为中小企业融资问题采取新政策方法。LPR随银行报价波动后,对房贷利率及房地产行业的影响还要进一步研究分析。

针对LPR调整对商业银行房贷利率影响,提出以下建议:

(一)进一步完善LPR利率政策

第一,LPR是利率市场化的结果,需要市场不停补充。未来的市场变化将会向多元化角度发展,利率市场化是必然趋势中的重要一环。参考美日利率市场化的历程后,LPR的利用也许只是中国货币政策的一步,目前符合中国货币政策要求,为中国民营企业与中小企业创造了融资相对低成本的局面,随市场发展还需要作出政策与LPR报价的及时调整。

第二,新的机制需要新的辅助工具加以配合。货币制度的改革同样需要再贷款、常备借贷便利、利率政策、汇率政策等相关货币政策工具加以辅助。

(二)进一步提高行业对LPR的认识

LPR改革只是货币政策的一项改革,政策的运行需要金融市场、金融业及各行业的配合,从各自运用的合适与不协调处及时调整LPR,从而促进各行各业在新政策下的发展。

(三)银行的适时进行政策调整

LPR是政策的调整,报价的是银行,因此银行等金融行业相关人士要及时作出LPR报价的补充,及时调整;要有更多的银行参与到政策中,确保双轨变单轨的突破落到实处。

(四)贷款方要保持持续关注

LPR政策的实施主要是为了符合市场发展规律,使存款利率与贷款利率达更加均衡。在存款利率变化不大时,LPR在贷款利率略有下降,这对中小企业的融资、个人贷款都有好处,降低了贷款方的成本。目前有所下降,之后调整还根据市场变化进行,因此,贷款方要及时关注其政策变化。

[参考文献]

[1]Shaw.E.S.Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.

[2]Mckinnon,R.I.Money and Capital in Economic Development[M].Washington,D.C:The Brooking Institution,1973.

[3]严跃进.百城房价继续涨,政策不松绑[J].理财,2019(9):52-53.

[4]张希,陈轩.LPR“两轨合一轨”——利率市场化改革的“最后征程”[J].农村金融研究,2019(9):4-5.

[5]李宇嘉.LPR的房贷新定价基准来了,对楼市的影响有多大?[J].住宅与房地产,2019(29):65-68.

[6]鄂永健,陈冀,刘健.利率并轨对商业银行影响总体可控[N].中国证券报,2019-05-25.

[7]王玉倩.土地财政与中国房价实证分析[J].牡丹江师范学院学报:哲学社会科学版,2015(3):12-13.

[8]许小乐.我国70年住房历史变迁和未来[J].中国房地产,2019(28):19-21.

[9]郭东杰,王如丰.经济周期下货币政策与房地产价格关系研究[J].牡丹江师范学院学报:社会科学版,2020(1):1-12.

[责任编辑]王立国Research on the Influence of LPR Adjustment on Commercial

Banks' Mortgage Interest Rate

CHEN Kun,SUN Xiubing,ZHANG Shuoyu

(School of Finance,Nanjing Audit University,Nanjing,Jiangsu,210000,China)

Abstract:In order to explore the impact of LPR reform on the housing loan interest rate,this paper analyzes theoretically how the loan interest rate is determined and the differences before and after LPR reform.At the same time,based on the OLS model,it constructs the measurement model of the differences before and after LPR reform,explores the significance and impact of the variables with LPR as the main parameter on the loan interest rate,and describes the impact of LPR on the house price through the model expansion.It is found that after the reform,LPR interest rate has become the main influencing factor of loan interest rate,and some macro factors are also an important reference index of regional loan interest rate.At the same time,it is necessary to consider the macro and regional micro situations and adjust measures to local conditions to promote the improvement of interest rate marketization mechanism.

Keywords:lpr;interest rates of loans;macro factors

[收稿日期]2021-03-11

[作者簡介]陈昆(1966-),男,河南信阳人,副教授,博士,硕士生导师,主要从事商业银行风险研究;孙秀冰(1998-),女,江苏连云港人,金融专业2020级硕士研究生,主要从事商业银行风险研究;张硕宇(1997-),男,江苏苏州人,金融学专业2020级硕士研究生,主要从事商业银行风险研究。

[基金项目]国家社科基金项目(19FJLB027);江苏省高校优势学科三期南京审计大学应用经济学(苏政办发[2018]87号)