探究房贷利率影响因素及对经济的调控效应

2017-11-14王亚南

摘 要 房贷利率是调控房地产市场的重要政策工具,本文针对合肥市房贷利率的情况,分析了货币政策传导机制对房贷利率的影响途径,其途径包括资产结构调整效应、信用供给可能性效应和预期效应;通过实证分析房贷利率与房地产价格的关系,即二者存在协整关系以及长期稳定关系;最后针对房贷利率存在的可能性风险提出对策建议,维持金融市场的稳定性。

关键词 房贷利率 房地产价格 经济调控 风险分析 对策建议

房贷利率既是政府调控房地产市场的一项重要手段,也受到人们的密切关注,因为房贷利率高低与还款压力大小相联系,因此有必要分析房贷利率的影响因素,并研究房贷利率对经济增长的调控,同时还可以针对房贷利率的风险现状进行分析并提出对策。

一、理论基础

货币政策传导机制是指央行发布货币政策措施后,货币供应量的增减导致微观经济主体的投资和消费发生变动,从而导致宏观经济总量发生变化的一系列机制。货币政策传导机制会通过以下途径影响房贷利率:资产结构调整效应、信用供应可能性效应和预期效应。

(一)资产结构调整效应

为了挤压房地产泡沫,就要合理调整房地产的资产结构。央行通过调整货币政策影响货币供应量进而影响利率,人们就会相應地调整资产结构,若利率上升,相应减少对房地产投资,泡沫有缩减趋势。

(二)信用供给可能性效应

信用供应可能性理论指出,央行调整的货币政策除了能使准备金发生增减之外,银行资产价格从某种程度上会因为利率的变动而产生变动,银行资产的流动性也会相继发生变化。这样银行就需要调整其信贷政策,借用信用供给作用于实际经济活动。

(三)预期效应

预期效应就是预期行为对实际经济活动产生的影响。在货币政策调整时,人们对未来价格、利率和名义收入作出预期,调整经济活动。在房地产市场面临泡沫明显、需求总量放缓、住房存量规模加大等种种压力下,人们预期政策会有收紧态势。

二、房贷利率对经济增长的调控

依据Davis Zhu的观点,房贷利率通过调控房地产价格而影响经济增长,比如降低房贷利率,房地产贷款首付款限制也会降低,个人住房贷款规模就会相应增加,房地产需求也会相继上升,进而助涨房地产价格,经济总产出就会随着房地产价格对经济增长的影响而增加。

为了更好地理解上面所述的观点,本文基于2011~2016年合肥市房贷利率与房地产价格指数月度数据,先用协整分析方法探究房贷利率与房地产价格的关系,再对房贷利率进行风险分析,间接说明房贷利率对宏观经济的调控。

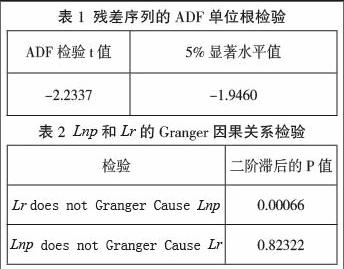

(一)ADF检验

为了消除通胀,将合肥市房贷利率(五年以上金融机构贷款利率)减去消费物价指数(CPI)得到实际房贷利率(r),并对合肥市房地产价格指数和实际房贷利率进行对数处理(分别用Lnp和Lr表示),用ADF检验时间序列的平稳性。

(二)协整检验

考察房贷利率和房地产价格的协整关系,可以采用E-G两步法,即用最小二乘法对Lnp和Lr进行回归分析,然后再次用ADF单位根检验方法验证Lnp和Lr的回归方程的残差序列,如果残差序列是稳定的,Lnp和Lr之间就存在协整关系。

根据检验结果显示,回归方程的残差序列的ADF单位根的统计值小于5%显著性水平下的临界值,表示在95%的置信水平下认为Lnp和Lr之间存在协整关系即长期的均衡关系,所以可以利用格兰杰检验验证它们的因果关系。

(三)格兰杰检验

探究Lnp和Lr之间的因果关系,采用格兰杰检验进一步分析。本文选择1%的显著水平,滞后期为2,检验结果如表2所示。

由检验结果可知,Lr does not Granger Cause Lnp的概率为0.00066,因此在1%显著性水平下拒绝原假设,即Lr是Lnp的格兰杰原因;而Lnp does not Granger Cause Lr的概率为0.82322,因此在1%显著性水平下接受原假设,即Lnp不是Lr的格兰杰原因。

三、结论与建议

房贷利率与价格回归系数R2为负,但R2较小,说明房贷利率与房地产价格并不会始终保持负相关关系。因为房贷利率的上调会加重购房者的住房还贷压力,同时公众的投资也会受到预期的影响,房产价格就会有下滑的趋势。而房地产行业是资金密集型的行业,房地产开发企业的投资资金很大一部分是源于银行的贷款,利率上升就会导致融资成本增加,开发商为了降低收益减少的风险,在房产市场可观的情况下就会抬高房价。所以二者的交互影响,房贷利率对房地产价格的影响效力就会减弱,不过长期中二者还是存在一定的均衡关系。

房产市场的波动性和风险性会随着利率市场化制度推行及政府调控增强而增加,房贷利率风险也随之显现。因此,为降低房贷利率风险提出以下对策建议:一是鼓励商业银行提高住房贷款的退出门槛,收取提前还贷的违约金;二是努力促使信贷政策、住房金融政策和利率政策相协调,发展步调相一致,降低房贷市场系统风;三是利用资本市场规避房贷利率风险,例如商业银行可通过房贷证券化来分散房贷利率风险,分离贷款的持有权和创造权,积极推进房贷的证券化进程。

(作者单位为天津师范大学经济学院)

[作者简介:王亚南(1993—),女,山西阳泉人,天津师范大学经济学院2016级世界经济专业硕士研究生在读,研究方向:开放条件下的宏观经济。]

参考文献

[1] 原松华.利率:房地产市场的“晴雨表”?[J].金融与经济,2004(5):2-4.

[2] 刘雪梅.利率:房地产价格走势与理论、汇率机制改革[J].中国投资,2005(5):35-37.

[3] 宋玉娟.银行利率与房地产业关系的实证分析[J].统计与决策,2005(9):91-92.

[4] 江彤.我国银行信贷与房地产价格关系实证分析[J].中国房地产金融,2007(4):15-18.endprint