上市公司股权结构与海外并购绩效的实证研究

2021-03-02孙政康进军副教授博士青岛大学商学院山东青岛266071

孙政 康进军(副教授/博士)(青岛大学商学院 山东青岛 266071)

一、引言

目前很多经济理论认为并购活动能够提升企业的绩效,代表性的理论有效率理论和规模经济理论:效率理论认为在并购前并购双方企业是存在效率差异的,而并购行为能够产生协同效应,进而提高企业的个体效率;规模经济理论认为,随着目标企业被兼并和收购,并购方的企业规模会增加,可以降低生产成本和经营费用,有利于公司财务绩效的提高。但是在近年来我国企业发生的海外并购活动中,很多并购活动并没能显著提升企业的财务绩效,对于长期绩效的正向影响更为有限,林季红和刘莹(2013)使用超常收益法对上市企业海外并购事件进行研究之后,认为:从长期来看,多数海外并购事件并购绩效不佳。除此之外,国内的大量研究也认同我国很多企业的海外并购活动并未得到很好的财务效果。为了提高企业的海外并购绩效,进一步探究各种因素对海外并购绩效的影响有着重要的现实意义。

公司治理作为企业运行基础而又重要的一个方面,是海外并购绩效的主要影响因素之一,治理水平的高低很可能会对企业海外并购绩效产生显著的影响。本文选择公司治理层面下股权结构这一维度来研究其与海外并购绩效的关系,将股权结构的衡量具体分为三个方面:第一大股东持股比例、股权集中程度、国有股比例。三个衡量指标的选取与我国企业股权结构的现状是较为相关的:首先,我国很多企业的股权较为集中,甚至出现“一股独大”的问题,根据委托代理理论,小股东可能无法参与公司的日常治理,也无法对大股东进行有效的监督,由于股权高度集中所带来的“隧道效应”可能会使大股东出于私立而做出损害小股东利益的决定,进而增加委托代理成本;其次,由于我国特殊的经济体制,很多企业的国有股比例较大,国有控股企业数量虽然只占我国A股上市企业总数的40%左右,但是市值却占A股上市企业总市值的50%以上,过高的国有股比例对海外并购绩效存在潜在影响。据此,本文以A股上市公司2013—2017年发生的海外并购事件为样本,采用实证研究的方法,使用财务指标法来衡量企业的海外并购长期绩效,探究股权结构对于企业长期并购绩效的影响。

二、文献综述

国内外已经对并购绩效进行了比较广泛的研究,大多数研究是关于并购是否能提升公司绩效这一问题,对于并购绩效影响因素的研究主要集中在支付方式、大股东持股比例、文化差异、对象公司规模、行业差异、制度距离等这几个方面,但是关于公司治理层面下各因素与海外并购绩效关系的研究则相对较少,且研究结论不尽统一。在阅读了公司治理与并购绩效相关的文献之后,结合本文的研究方向,针对股权结构与并购绩效的关系,对相关的研究进行了简单的梳理。根据目前的研究结论,股权结构作为公司治理结构的重要组成部分,决定着企业的所有权性质,能保障企业治理结构功能的发挥,因此对并购绩效往往会产生显著的影响。关于股权结构的内涵,一般认为包括股权的分布和股权性质的构成两个方面:关于股权分布的研究指标主要有第一大股东持股比例、大股东持股比例的比值以及股权集中程度等;因为我国特殊的经济体制,存在国家股和国有法人股,所以国内关于股权构成方面的研究指标主要是关于国有股比例、法人股比例和社会公众股的比例等。接下来分别从第一大股东持股比例、股权集中程度、国有股比例这三个方面来整理其与并购绩效关系的研究结论。

(一)第一大股东持股比例

关于第一大股东持股比例对并购绩效影响的研究结论目前为止不是非常统一,多数研究持以下两种观点:一是第一大股东持股比例与并购绩效正相关;二是第一大股东持股比例与并购绩效负相关。冯根福和吴林江(2001)研究了1994—1998年上市公司并购绩效后,认为第一大股东持股比例与并购绩效呈正相关关系;类似地,余鹏翼和王满四(2014)在对2005年至2010年的103家公司发生的并购事件进行研究后认为,第一大股东持股比例与并购绩效显著正相关;此外,王化成、曹丰、叶康涛(2015)提出随着第一大股东持股比例的提高,一方面可以减少股东掏空行为,另一方面也使股东有动力对管理层进行监管。而国外的研究大多认为第一大股东持股比例与并购绩效负相关,Fuerst和Kang(1998)发现控股股东比例较大对市场价值具有负向关联;类似地,Johnson(2000)认为第一大股东持股比例过高会引起股权结构的过度集中,进而会损害中小股东的权益,增加代理成本,不利于公司绩效。国内也有研究持此种观点,杨柔坚(2016)通过研究近年来A股公司的并购事件,认为在非关联交易中,第一大股东持股比例与并购长期绩效负相关。除了正相关和负相关关系以外,一些研究还提出了第一大股东持股比例与并购绩效的U形关系,钱美琴、黄黎利、王立平(2015)以日用品上市企业为样本,得出结论:第一大股东持股比例与企业绩效正相关,超过一定阈值则又表现为负相关;类似地,朱德胜和周晓珮(2016)也建议合理的第一大股东持股比例既能减少代理成本又能加强对管理层的监督。国内外研究结论存在差异,一个很可能的原因是研究样本存在所有权性质的不同,因为国有属性的存在,国内研究往往对企业的股权属性加以区分,而国外的研究基本都是针对私有企业。导致国内研究结论存在差异的一个重要的潜在原因是:对于“一股独大”带来的委托代理问题等负面影响,和较高的控股比例带来的利益趋同效应等正面影响,究竟哪个影响更为显著,国内研究尚未达成共识。虽然研究结论存在分歧,但是绝大多数研究都认同第一大股东持股比例是对企业并购绩效有显著影响的。

(二)股权集中程度

关于股权集中程度对并购绩效所产生影响的研究结论也不是非常统一,主要分为三类:正相关、负相关、并非简单的正相关或者负相关。有些国外研究认为股权越集中越有利于提高企业并购绩效,Hill和 Snell(1988)通过生产率指标来衡量企业的财务绩效,结论认为美国企业股权集中程度与公司绩效存在正相关关系;类似地,Shleifer和Vishny(1986)也认为由于中小股东股权是比较分散的,对企业的监督成本较高,实际上监督工作难以执行,而大股东便于对企业进行监督,因此股权越集中企业的运行效率越高。国内也有很多研究认同这种结论,吕新军(2015)认为股权集中程度的提高可以提高企业的治理能力;熊风华和黄俊(2016)认为股权集中程度的提高既能产生隧道效应也能产生利益趋同效应,但是利益趋同效应相比更加显著。相反地,林浚清、黄祖辉、孙永祥(2003)以我国上市公司为研究对象得出股权越集中越不利于上市公司绩效的结论;陈玉罡、陈文婷、林静容(2017)通过研究2004—2009年的并购事件,得出降低股权集中度可以提升并购绩效的结论。除了大多数研究支持的这两种观点之外,也有一些学者认为股权集中程度和企业并购绩效不是线性关系,周红根和范昕昕(2020)认为在一定阈值内,股权集中程度与公司绩效负相关,超过一定阈值,则为正相关。导致研究结论存在差异的一个重要原因是:对于企业绩效的衡量方式并不统一,首先,有些研究评价企业的短期绩效,有些研究评价企业的长期绩效,除此之外,也有些研究同时考虑了长短期绩效;其次,即便衡量同一种绩效,选取的衡量指标也不尽相同。虽然研究结论尚不统一,但是综合各种结论来看,适当提高企业的股权集中程度,又能保证制衡机制的发挥,应当是对企业并购绩效有益的。

(三)国有股比例

国家股和国有法人股产生自我国特殊的经济体制,国内关于国有股比例也进行了大量的研究。吕勇斌和何应先(2010)以2000—2007年我国上市企业发生的海外并购事件为研究样本,得出国有企业海外并购长期绩效要优于非国有企业的结论。但是多数研究持相反观点,徐斌、俞静、范兆臻(2015)认为非国有企业的并购绩效优于国有企业,但是并购风险高于国有企业;关伯明、邓荣霖,彭华伟(2015)对2007年以来的海外并购进行了研究,提出国有股比例和海外并购绩效负相关的结论;陈柳卉和邢天才(2018)通过对2016年我国上市企业发生的并购事件进行研究,认为国有控股结构会减少股东收益。国有股比例过高会带来诸多负面效应已经是较为公认的结论,如股权制衡的缺失、对管理层监督的缺失以及内部人控制严重等。关于国有股比例对并购绩效影响的研究结论尽管不完全一致,但是多数研究的意见是比较接近的:国有股比例过高会对企业绩效或者说并购绩效产生负面影响。

三、研究假设

根据委托代理理论,首先,在公司中大股东更有话语权,而中小股东由于成本和收益不对等等原因并不参与公司的日常管理,因此大股东往往会出于私利的目的做出一些侵害中小股东利益的并购决策;其次,处于优势地位的大股东可能会对董事会的运行和决策施加影响,使公司的治理结构失衡,不利于公司的整体利益;另外,中小股东由于自身能力和精力等原因以及非对称信息的存在,常常难以了解公司的运营情况和财务情况,难以捍卫自身的利益。但是,我国上市企业股权普遍较为集中,第一大股东持股比例普遍较高是长期存在的现状,尽管企业股权过于集中会引发第二类委托代理问题,但是对于海外并购绩效这一特定议题,集中的股权也有很多积极的影响,主要表现在以下两个方面:一是根据利益趋同假说,在股权较为集中的企业中,控股股东和企业的利益一致性将会提高。首先,出于自身利益的考量,控股股东有动机对管理层进行监督,因此一定程度上可以降低两权分离所产生的代理成本,有利于提高公司绩效;其次,因为持股比例较大、股权较为集中,企业的长期利益和大股东的长期利益是正相关的,而金额较大的海外并购事件一般都是企业发展历程中的重大事件,对于企业有着深远影响,出于对长期利益的考虑,大股东可能会暂时放弃或减少对于中小股东利益的侵害,从而积极地运用自身大股东的权利和影响力对管理层进行监督,对并购活动的成功开展起到积极作用。二是在股权相对集中的企业,大股东往往持有较大比例的股份,掌握着企业很大程度上的重大决策权,决策效率较高。而股权较为分散的企业,缺乏有主导力的大股东,一方面可能导致公司股东之间互相倾轧,降低决策效率;另一方面由于持股比例相对较小,股东可能会因为对管理层的监督成本与收益不对等,而没有足够的动力对经理人员进行有效的监管和激励,产生小股东“搭便车”的行为,对并购活动的开展会产生不利影响。据此提出以下两个假设:

假设1:第一大股东持股比例与海外并购绩效正相关。

假设2:股权集中程度与海外并购绩效正相关。

本文的样本全部选自沪深A股上市公司,而且又剔除了并购金额较小的样本,146个并购样本平均并购金额达到29亿元人民币,并购当年年末企业总资产均值为274亿元人民币。A股上市公司多为规模巨大的企业,很多企业是国企或者其前身为国企,往往都有一定比例的国有股份。首先,国有企业的海外并购活动,一方面其动因往往更加复杂,涉及到很多宏观因素,不仅仅局限于获得财务绩效,另一方面在风险偏好和并购方式上和非国有企业也存在较大区别,因此,较高的国有股比例可能会导致主并方海外并购的财务绩效相对较低。其次,过高的国有股比例还会引发产权虚置,产权主体常常不明确,降低企业的治理水平,使国有资本的增值和保值得不到保障。最后,目前国内的大多数研究认为国有股比例过高不利于企业的绩效。据此,提出以下假设:

假设3:国有股比例与海外并购绩效负相关。

四、研究设计和实证分析

(一)样本选取

本文使用的海外并购数据主要来源于国泰安并购重组数据库,上市公司的部分信息来自于上交所和深交所公示的信息。本文收集了2013年1月1日至2017年12月31日期间内我国A股上市公司发生的海外并购事件数据,并按照以下条件对并购事件样本进行了筛选:(1)剔除并购当年或者并购后一年ST的上市企业样本;(2)剔除并购方为金融、保险、证券行业的样本;(3)剔除并购失败或者终止的样本;(4)剔除数据库中信息不全的样本;(5)剔除企业财务信息不完善的样本;(6)剔除并购后没有发生控制权转移的样本;(7)剔除并购交易金额未达到3 000万元人民币的样本;(8)对于五年观测期间内多次发生海外并购的企业,只保留交易规模最大的并购事件。按照上述条件进行筛选后,最终得到146个并购样本。其中2013年17起,2014年23起,2015年27起,2016年44起,2017年35起。

(二)变量设计

本文研究的是股权结构与海外并购的长期绩效之间的关系,采用财务指标法来衡量企业的并购绩效,由于企业的海外并购长期绩效一般需要较长时间才能够体现出来,本文使用并购方并购后第一年ROA(净利润/总资产平均余额)来衡量并购绩效,作为被解释变量。三个解释变量分别为:第一大股东持股比例,股权集中程度(赫芬达尔指数5,即前五大股东持股比例的平方和)和国有股比例。并引入两个控制变量:公司资本结构(资产负债率)和并购规模(海外并购交易金额/公司总资产)。

变量的具体设计和定义如表1所示。

表1 各变量的设计

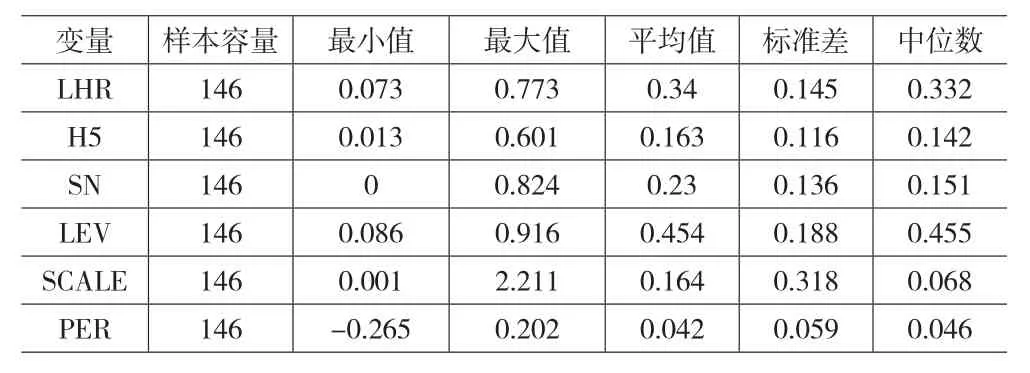

(三)各变量描述性统计

各变量的描述性统计包含的指标有:样本数量、最小值、最大值、平均值、标准差和中位数。全部样本中,公司第一大股东方持股比例均值为34%,远未达到50%的绝对控股比例,表明多数样本中“一股独大”的问题并不严重,第一大股东往往并不能绝对控制公司的运作;赫芬达尔指数5的均值为0.163,根据目前的一些理论,均值尚未达到0.3,表明虽然股权相对集中,但是前五大股东的持股比例尚不算失衡;国有股比例最大值为82.4%,均值为23%,表明样本中企业国有股的比例通常较大;总资产收益率最大值为0.202,最小值为-0.265,均值为0.042,标准差为0.059,虽然最大值和最小值相差较大,但是标准差相对较小,表明尽管个别企业之间的盈利能力差距较大,但是整体上盈利能力较为接近。详见表2。

表2 各变量描述性统计

(四)模型构建

按照上述变量设计,构建如下模型:

PER代表并购绩效,以并购后第一年ROA来衡量;LHR代表第一大股东持股比例;H5代表股权集中程度,以赫芬达尔指数5来衡量;SN代表国有股比例;LEV代表公司的资本结构,以资产负债率来衡量;SCALE代表并购规模,以并购交易金额占当年公司总资产的比例来衡量;ε为随机误差。

(五)回归结果

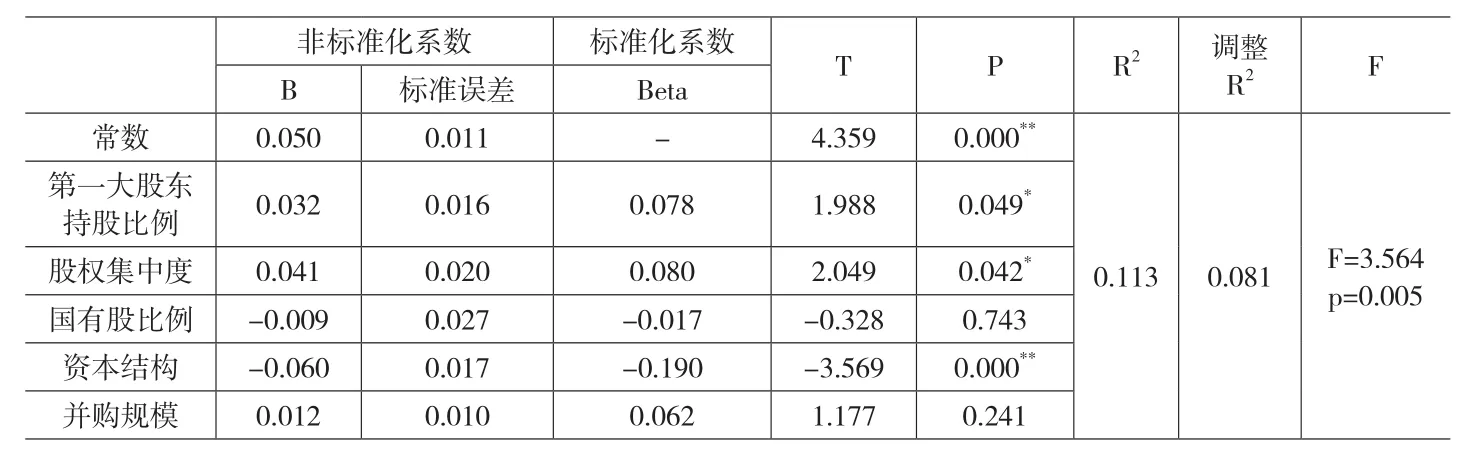

使用SPSS软件进行回归后,得到了回归结果(见表3)。模型R方为0.113,调整R方为0.081,鉴于海外并购绩效的影响因素众多,公司治理层面仅仅是其中一个方面,而本文又主要研究公司治理层面下的股权结构对并购绩效的影响,因此认为模型拟合优度尚可。方程F值为3.564,方程检验P值为0.005,表明方程较为显著。模型公式为:

表3 回归分析结果

就上市公司股权结构对海外并购长期绩效的影响来看,在本文衡量股权结构的三个变量中,第一大股东持股比例和股权集中程度都在模型中出现了较好的显著性,但是国有股比例并没有出现显著的相关关系。具体来说:第一大股东持股比例会对海外并购绩效产生显著的正向影响,相关系数为0.032,支持了上文假设;股权集中程度会对海外并购绩效产生显著的正向影响,相关系数为0.041,也支持了上文假设;国有股比例并不会对海外并购绩效产生明显的影响,和上文假设不同。关于两个控制变量,企业的资本结构(资产负债率)会对海外并购绩效产生显著的负向影响,相关系数为-0.060;并购规模并不会对海外并购绩效产生明显的影响。

(六)稳健性检验

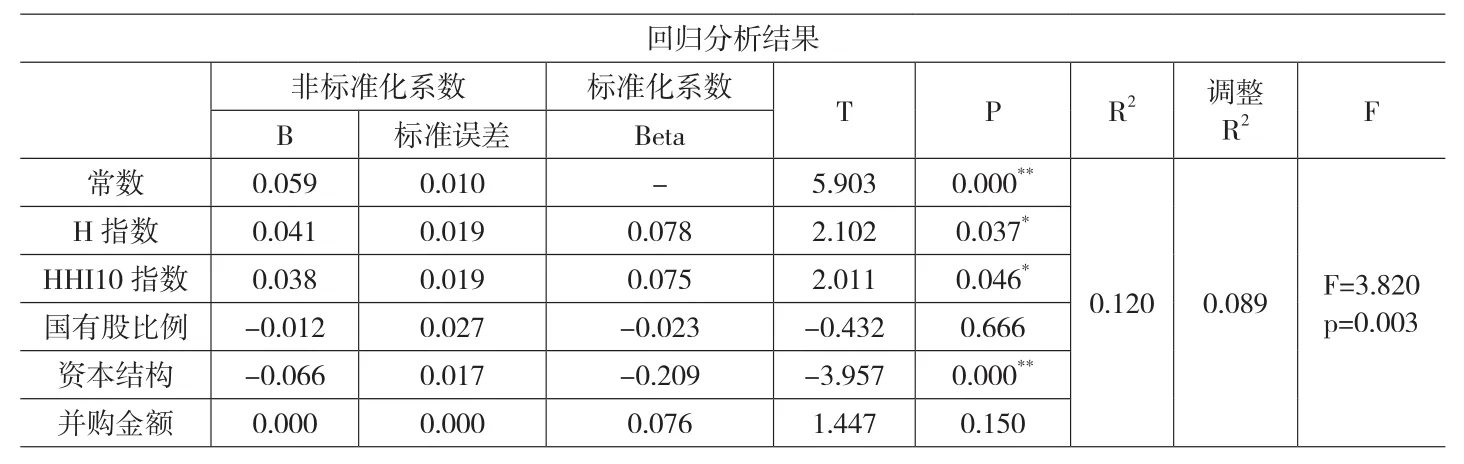

为了验证本文评价方法的合理性和相关变量的解释能力,提高实证结果的可靠性,本文进行了稳健性检验(见表4)。将自变量一(第一大股东持股比例)替换为H指数(赫芬达尔指数1),将自变量二(赫芬达尔指数5)替换为赫芬达尔指数10(前十大股东持股比例的平方和),并将控制变量二(海外并购交易金额占当年公司总资产的比例)替换为海外并购交易金额,自变量三(国有股比例)和控制变量一(资本结构)保持不变。经过回归分析,得出的结论和上文基本一致:H指数与总资产收益率的相关系数为0.041,和原方程中第一大股东持股比例与总资产收益率的相关系数0.032相差不大;赫芬达尔指数10与总资产收益率的相关系数为0.038,和原方程中赫芬达尔指数5与总资产收益率的相关系数0.041也较为接近;国有股比例和被解释变量依然不相关。

表4 稳健性检验

五、研究结论与建议

本文以2013—2017年A股上市公司发生的海外并购事件为样本,研究了企业股权结构与海外并购长期绩效之间的关系,经过实证检验,结果显示:第一大股东持股比例与海外并购长期绩效显著正相关,股权集中程度与海外并购长期绩效显著正相关,国有股比例与海外并购长期绩效没有显著的相关关系。关于本文得出国有股比例和海外并购长期绩效无关的结论,一方面可能是因为在国有股减持的背景下,很多上市企业的国有股比例已经大大降低,样本企业中国有股比例均值为23%,和国有股减持之前国有股比例占全部上市公司的33.58%相比已经明显下降;另一方面,企业的国有股比例作为我国公有经济体制的特殊属性,虽然对企业并购绩效有潜在负面影响,但是对跨国开放经济环境下开展的海外并购活动所产生的影响可能较为有限。

基于实证结果,本文针对开展海外并购活动的企业提出建议:上市企业拥有持股比例相对较大的控股股东,适当地提高股权集中程度,有利于提高企业海外并购的长期绩效。首先,较为集中的股权结构使大股东拥有较大的决策权,可以提高决策效率;其次,较大的持股比例可以实现较低的监督成本,有利于加强对于管理层的监督,提高企业的治理能力;最后,随着大股东持股比例的提高,会产生利益趋同效应,降低委托代理成本,有利于提高企业的长期绩效。