价内税对企业营运能力评价指标的影响研究

——以白酒行业上市公司数据为例

2021-03-02马元驹教授博导聂帆飞首都经济贸易大学北京100070

马元驹(教授/博导) 聂帆飞 (首都经济贸易大学 北京 100070)

一、引言

企业营运能力评价指标的计算和评价是财务比率分析的重要内容,也是企业绩效考核的重要指标之一。通常将企业的“营运能力”定义为企业利用占用经营资产取得营业收入的一种能力,具体就是营业收入与占用经营资产的比值,也称营运能力评价指标。显然,企业获得的营业收入越多或占用经营资产越少(即该比值越高),说明企业的营运能力就越强。在实务中,通常通过营业收入与不同类型的经营资产的比值可以计算出流动资产周转率、固定资产周转率和总资产周转率等评价企业营运能力的评价指标,而计算以上营运能力评价指标,无一例外地都要用到营业收入数据。但是,现行税制条件下营业收入中包含了价内税。那么包含在营业收入中的价内税占比有多高?对营运能力评价指标的影响程度究竟有多大?这个问题是会计学术界和会计实务工作者面临的一个不容忽视的理论和实践问题。对以上问题的回答不仅涉及界定营业收入的理论问题,也是一个合理评价企业营运能力的实务问题。

为此,本文以白酒行业上市公司披露的数据为例,分析价内税在营业收入所占的比重及其对企业营运能力评价指标的影响,按照先后回答:第一,价内税究竟应该不应该包含在计算企业营运能力评价指标的营业收入中?第二,价内税在营业收入中的比重有多高?第三,价内税对企业营运能力评价指标的影响有多大这样三个具有内在逻辑关系的问题而展开。

二、价内税及其性质

价内税是指包含在商品价格中的税金。按照我国现行的税制,价内税是指通过将税金(如消费税和城建税等)加到商品和劳务的销售价格之中,构成价格的组成部分。通常我们说企业取得收入后,需要弥补企业在销售商品和提供劳务发生的成本,在弥补完成本后所产生的余额形成利润,从而增加所有者权益[1]。如果售价中没有价内税这种说法是没有问题的。但是,如果价格中含有价内税,这种说法就不准确了。企业销售商品或提供劳务时所确认的营业收入是数量和单价的乘积。如果单位价格里含有价内税,自然营业收入中也包含了价内税。营业收入中包含的这部分价内税在营业收入实现之时就同时形成了缴纳税金的法定义务,随即要上交给相关部门。随着税金缴纳义务的履行,包含在营业收入中的价内税随即流出企业,它既不能用来弥补企业发生的成本,也不能增加利润,当然也不能增加所有者权益。因此营业收入中包含的价内税其实不具有营业收入的性质,将价内税包含在营业收入中就会高估营业收入,当然也会对使用营业收入数据计算的相关财务指标产生影响。

价内税主要包括包含在价格里的消费税以及以缴纳的增值税和消费税为税基计算应缴纳的城建税和教育费附加等。从会计理论的视角来看,营业收入中含有的价内税并不符合会计准则对收入所下的定义[2]。从企业的角度来看,无论是价外税还是价内税本质上都是需要上缴政府的税费,也不应作为企业的营业收入来弥补成本、创造利润和增加所有者权益。[2][3]既然营业收入可以不包含增值税,那么,为什么营业收入中就可以包含消费税和城建税等税费?

显然,由于价格之中含有价内税,营业收入之中也包含有价内税,营业收入自然被高估。这种影响程度将随着营业收入中的价内税比重的不同而不同。如果以包含价内税的营业收入来计算企业的营运能力,必然会因为高估了营业收入导致计算出来的营运能力也被高估,造成企业营运能力评价指标失真,无法正真反映企业的营运能力。如果以剔除价内税的营业收入计算营运能力的话,则会排除价内税对企业营运能力评价指标的干扰,更能客观地反映企业的营运能力。

三、价内税在营业收入中的比重

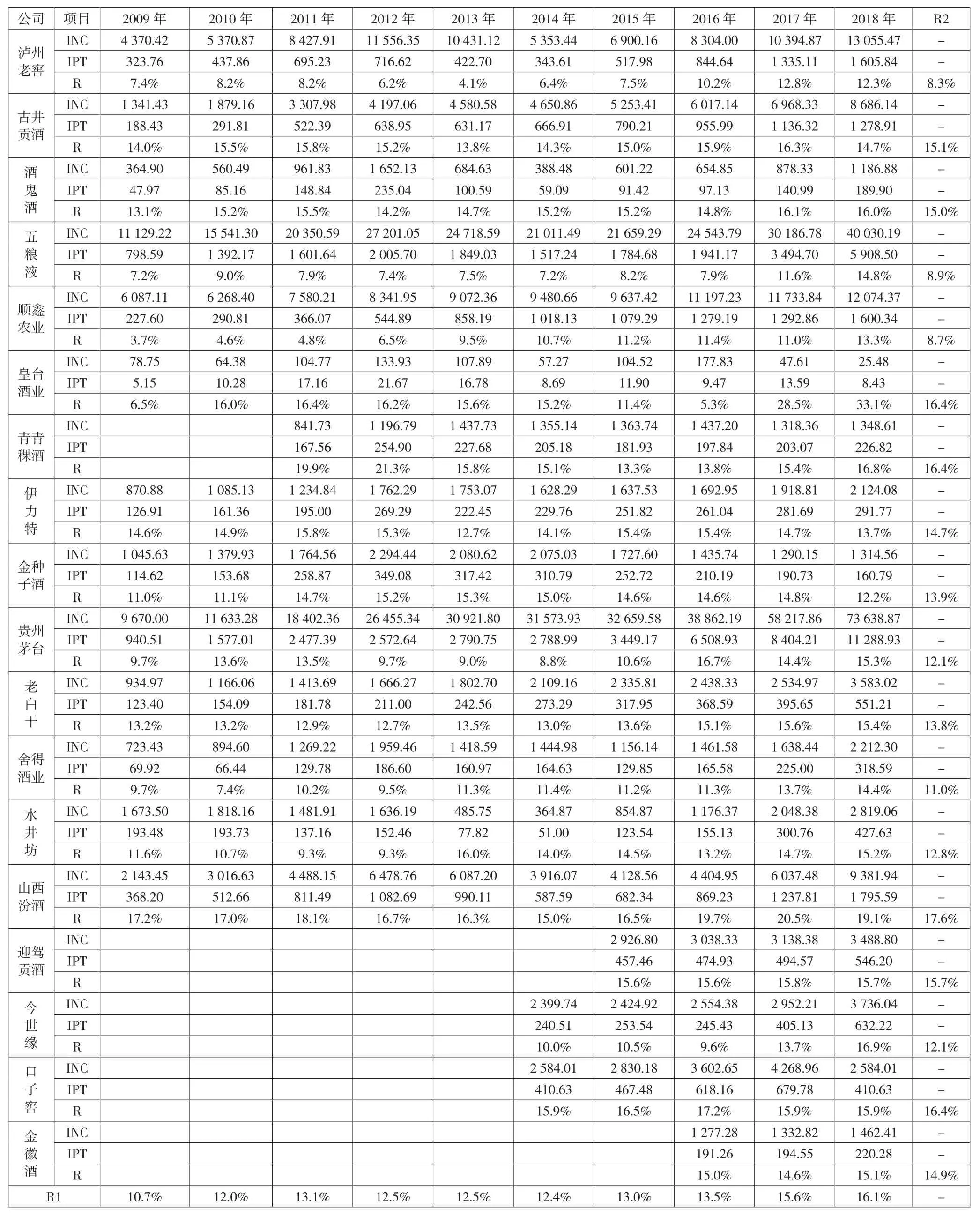

由于营业收入包含价内税就会对营运能力评价指标产生影响,而且价内税的比重越高对营运能力评价指标的影响就会越大。按照现行会计处理实务,价内税都在“税金及附加”科目中加以核算。为了分析、计算和获取资料的方便,本文以“税金及附加”科目归集的税费近似地替代包含在营业收入中的价内税(下同)。为了了解价内税在企业营业收入中的比重,本文选取价内税税负较高的白酒行业18户①白酒行业共有19家上市公司,其中洋河股份历年的营业税金占营业收入比重明显偏小,通过财务报告分析,该公司应交的税费及附加由受托方代扣代缴,部分税费直接计入了生产成本。鉴于洋河股份数据的特殊性,在样本公司中剔除了洋河股份,故样本选取了不含洋河股份的18家白酒行业的上市公司为分析样本。上市公司2009—2018年的财务数据[4],样本企业中5家公司年度数据不足10年(金徽酒有3年的数据,迎驾贡酒、口子窖有4年的数据,今世缘有5年的数据,青青稞酒有8年的数据),共获得有效观测值154个(以上数据均来自国泰安数据库,下同),根据以上数据分别计算各个样本公司价内税占营业收入的比重,具体如下页表1所示。

从各样本公司2009—2018年各年的价内税在营业收入的占比(表1)数据所做的描述性统计如表2所示。

表1 各样本公司各年度价内税占营业收入的比重及均值 单位:百万元

表2 样本公司2009—2018年各年价内税占营业收入的比重

从描述性统计的结果来看,在2009—2018年期间各个样本公司各年度价内税占营业收入比重的平均值为13.3%,这意味着,在样本公司的每100元营业收入中平均含有13.3元的价内税。其中,最大值为33.1%(皇台酒业2009年数据),最小值为3.7%(顺鑫农业2018年数据)。

从样本公司均值R2的结果来看,2009—2018年平均价内税占营业收入比重最高的公司为山西汾酒,占比为17.6%。最低的为泸州老窖,也达到了8.3%。

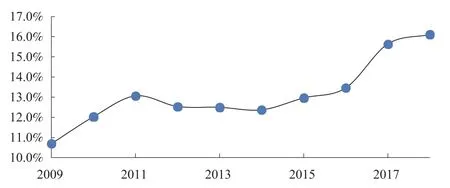

从样本公司均值R1的变化情况看,各年度价内税占营业收入比重的平均值数据呈现明显的上升趋势,从2009年的10.7%到2018年达到16.1%。根据表1样本公司各年度价内税占营业收入比重的平均值R1数据绘制的趋势线如图1所示。

图1 样本公司价内税占营业收入的比重R1变化趋势

鉴于样本公司的价内税在营业收入中所占比重高企,而且呈现出走高的趋势,这就意味着营业收入中的价内税的比重在上升,以含有价内税的营业收入计算的营运能力指标必然会对营运能力产生高估的影响。

四、价内税对企业营运能力评价指标的影响

营运能力是评价企业经营效率最基本的财务指标,它反映了企业运用资产获取营业收入的能力,体现了营运资产使用的效率与效益。在实务中主要通过资产周转次数或资产周转天数这两个指标表示。资产周转次数是用企业的产出量(营业收入)指标除以资产占用量(总资产平均余额等)计算的结果,它表示了每一单位相关类型资产可以带来的营业收入。周转次数的比值越大,即代表相关资产的周转率越快,资产利用效率越高,营运能力就越强。反之,周转次数的比值越小则表示资产利用效率越低,营运能力就越弱。也可以理解为,周转速度越快,获得一定的营业收入所需要的资产越少[5]。周转天数是用360天除以资产周转次数计算的结果,周转天数越少,代表着企业资产利用率越高,营运能力越强。反之周转天数越多则表示资产利用效率越低,营运能力就越弱。

本文选取总资产周转天数这一营运能力评价指标,然后分别按照剔除价内税的营业收入和未剔除价内税的营业收入分别计算了样本公司2009—2018年各年的总资产

周转天数,进而计算分析各样本公司各年度的总资产周转天数的差异和差异率[6],以观察价内税对企业营运能力评价指标的影响程度的高低。

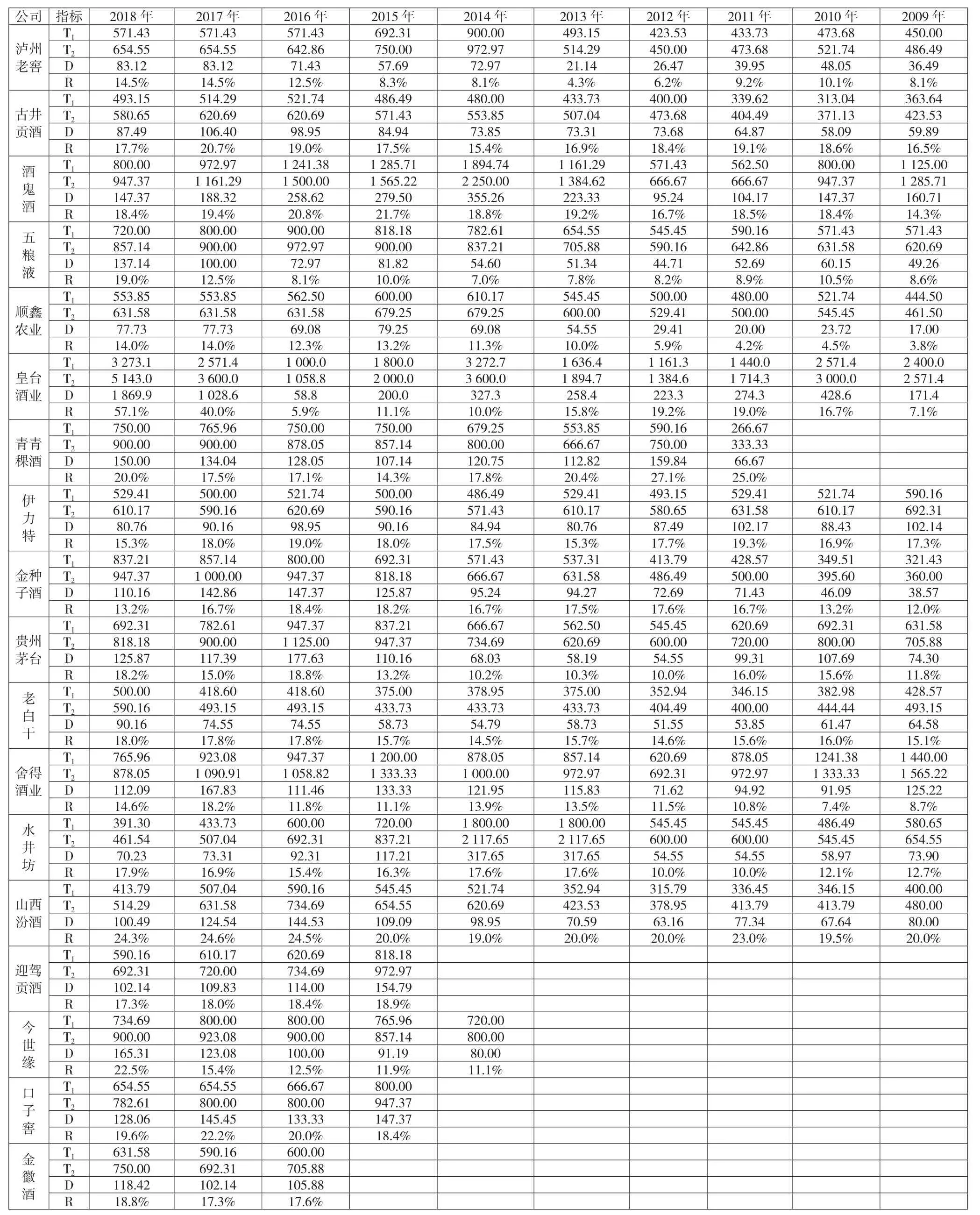

根据以上分析思路和计算公式,首先分别按照不剔除和剔除价内税的营业收入分别计算2009—2018年各年度各样本公司的总资产周转天数、周转天数差异和周转天数差异率。计算结果如下页表3所示。

表3 样本公司未剔除价内税和剔除价内税计算的总资产周转天数、差异及差异率

通过比对和分析2009—2018年各样本公司各年度的总资产周转天数,可以看出用剔除和不剔除价内税的营业收入计算的周转天数指标差异和差异率还是相当明显的。其中:两者差异最大的是皇台酒业2018年的周转天数,剔除价内税的总资产周转天数为5 143.0天,与未剔除价内税的总资产周转天数3 273.1相比,前者比后者增加了1 869.9天,周转天数增加率为57.1%;两者差异最小的是顺鑫农业2009年的周转天数,剔除价内税的总资产周转天数为461.5天,与未剔除价内税的总资产周转天数444.5相比,前者比后者增加了17.0天,差异率为3.8%。

以上比对和分析说明,各样本公司2009—2018年各年份分别用剔除和不剔除价内税的营业收入计算的周转天数及其周转天数差异和差异率均有显著的变化,剔除价内税对各个样本公司营运能力有降低的影响。

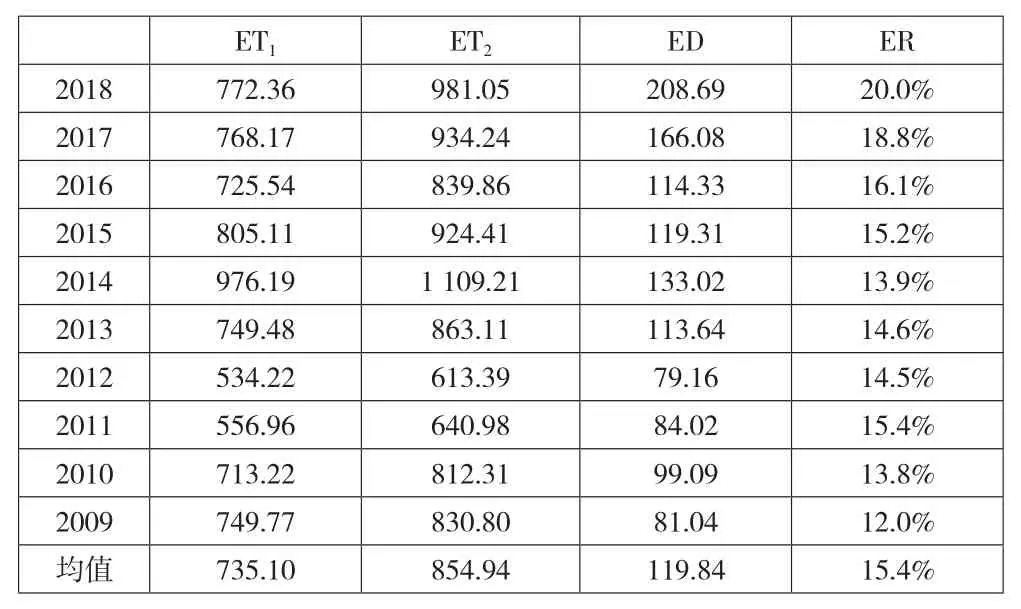

为了观察价内税对白酒行业营运能力指标的影响,进一步计算了全部样本公司2009—2018年各年度的平均周转天数、周转天数差异和差异率以及全部样本公司2009—2018年期间平均周转天数、平均周转天数差异和差异率。样本公司2009—2018年各年度的平均周转天数及其平均周转天数差异和差异率以及全部样本公司2009—2018年期间平均周转天数、平均周转天数差异和差异率如表4所示。

表4 样本公司价内税对年度总资产周转天数的影响

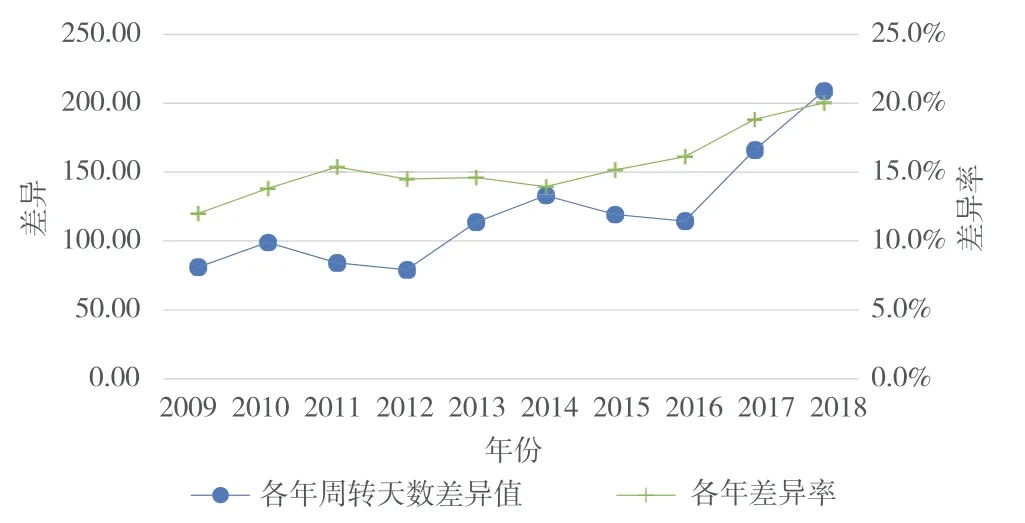

表4计算结果显示,剔除价内税后计算的平均的总资产周转天数由735.10天上升到854.94天,增加了119.84天,总资产周转天数的平均上升幅度为15.4%,也就是说,包含在营业收入中的价内税对总资产周转天数指标的影响为提高了15.4%。同时我们可以从计算结果观察到,2009—2018年期间按未剔除价内税营业收入和剔除价内税营业收入计算的平均周转天数差异和差异率呈现出了明显上升的变化趋势。总资产周转天数差异和差异率整体呈现上升趋势,即按未剔除价内税营业收入和剔除价内税营业收入计算的平均周转天数的差异由2009年的81.04天上升到2018年的208.69天,上升幅度为157.51%,说明价内税对营运能力评价指标的影响程度越来越显著。详见如图2。

图2 2009—2018年期间样本公司平均周转天数差异和差异率

五、结论

本文基于营业收入中的价内税对营运能力评价指标影响的视角,考察和分析了白酒行业18家样本公司2009—2018年度营业收入包含价内税对企业营运能力评价指标产生重要的影响。结论如下:第一,价内税占营业收入中的比重较高,该期间内的样本公司的价内税占营业收入的占比平均已达到13%以上。第二,价内税导致营运能力评价指标被高估。由于营业收入中包含价内税的比重较高,导致营业收入被高估,进而导致计算出的营运能力评价指标被高估。如果剔除营业收入中的价内税,全部样本公司该期间的总资产周转天数平均由735.10天上升到854.94天,平均周转天数增加了119.84天,总资产周转天数的平均上升幅度为15.4%。第三,随着价内税在营业收入中的占比不断提高,对总资产周转天数的影响幅度也逐年上升。2009年价内税对总资产周转天数的影响幅度为12%,到2018年价内税对总资产周转天数的影响幅度上升到20%。

总之,由于价内税在营业收入中所占的比重比较高,导致营业收入被高估,进而也对企业营运能力评价指标具有高估的影响,在计算白酒企业营运能力评价指标时,不能忽视包含在营业收入中的价内税对营运能力评价指标的影响,建议将价内税从营业收入中剔除之后再来计算企业的营运能力评价指标,以便使计算出的营运能力评价指标能够更加合理和可靠地反映企业的营运能力。