信息技术服务上市公司创新投资不足研究

2021-01-06秦雨欣文拥军

秦雨欣 文拥军

摘 要:随着科学技术一步一步地快速发展,信息技术服务已经时时刻刻出现在我们的生活中,信息技术服务已然成为我國经济的发展主力军。然而从近年来公布的球创新指数报告来看,我国创新依然落后于发达国家,因此需要加大创新投资力度,从资金方面保证信息技术服务业的创新发展。因此本文选取2015年至2020年信息技术服务上市公司作为样本,研究分析其是否具有创新投资不足问题。结果表明我国信息技术服务上市公司存在创新投资不足问题。本文建议其完善创新激励机制、加强人才培养、加强创新投入。

关键词:信息技术服务;创新;投资不足

一、引言

在我国对于高新技术产业的政策扶持下,我国信息技术服务业已经进入快速发展阶段,信息技术服务业已经成为推动我国高新技术产业快速发展的主导。信息技术服务公司是指向客户提供信息技术服务的公司。主要包括信息技术咨询、信息技术运维、设计开发服务等八大类。根据工信部的数据,大概可以将信息技术服务业分为软件业,电子信息,通信业三大主流产业。从国家统计局历年发表的统计年鉴得出软件业务收入和信息技术服务收入增长十分迅猛,近5年来增长率分别为69%与91%,远超其他行业的发展水平,信息技术服务业的发展前景一片大好。我国对软件和信息技术服务业的科技投入逐年增加,研发经费投入强度即投入的研发经费与软件业务收入比由2015年的6.4%上升到2020年的8.3%,研发强度逐年提升。然而我国的创新排名仍落后于发达国家,因此本文通过分析信息技术服务上市公司数据,研究创新落后是否受到创新资金不足的影响。

二、研究假设与研究设计

1、研究假设

Richard(2006)等分析了1973—1991年经合组织中十二个成员国的九大产业,发现人力资本和研发投入影响了技术效率差距。朱承亮等(2012)研究发现增加研发投入能够提升我国研发创新效率。根据国内外文献来看,大部分学者认为研发资金的投入会影响创新效率,基于此,提出本文假设:我国信息技术服务业存在创新投资不足问题。

2、研究设计

本文参考Richardson(2006)的残差模型来衡量创新投资。

Invi,t为t年的创新资本支出;Qi,t-1为i公司第t-1年年初的托宾Q值,代表公司的成长性;Levi,t-1、Cashi,t-1、Agei,t-1、Sizei,t-1、Reti,t-1、Invi,t-1分别代表i公司第t-1年的资产负债率、现金持有量、上市年龄、公司规模、股票收益和年度股票回报率。同时考虑到行业和年度的因素影响,加入行业因素(Ind)和年度因素(Year),控制投资行为在年度和行业间的差异。根据研究目标,本文采用残差ε<0的数据来表示样本企业创新投资不足水平。

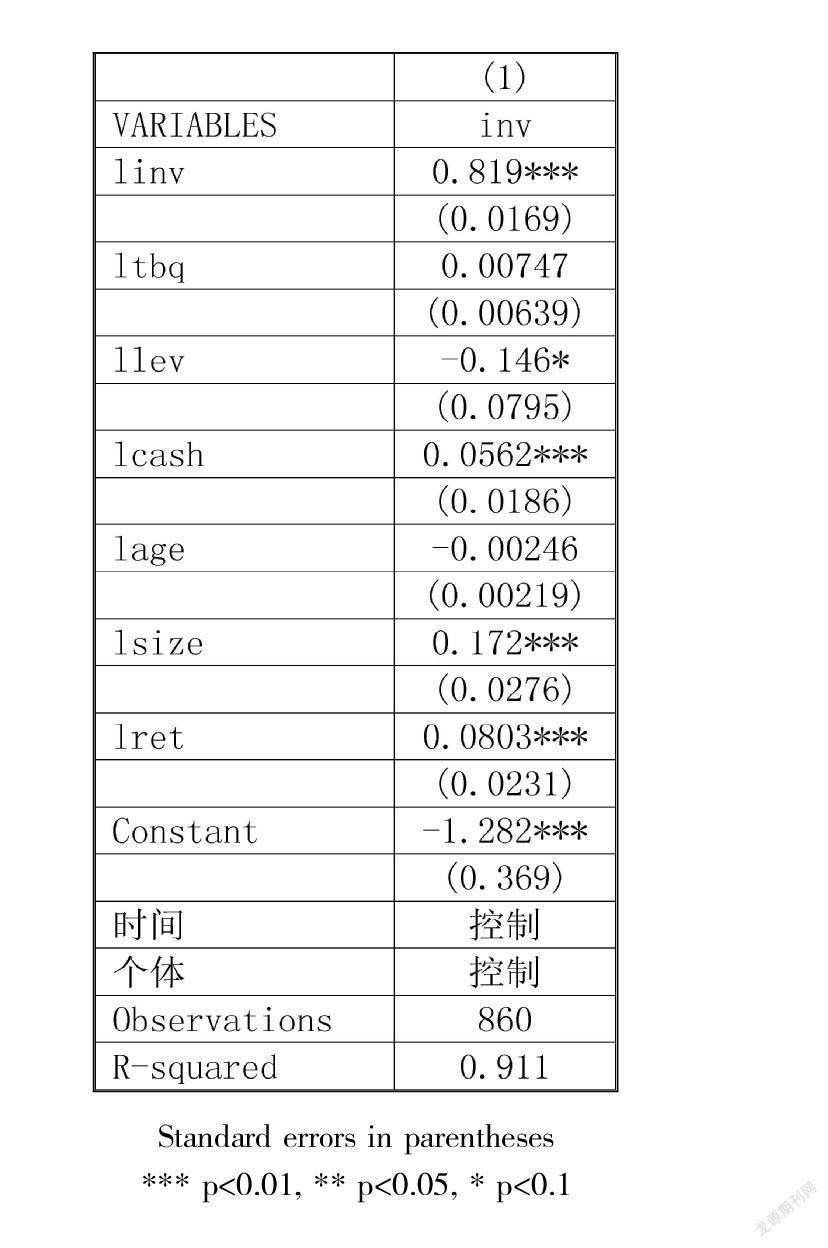

三、实证分析

本文选取A股中满足条件的270家信息技术服务上市公司2015年至2020年共1010条数据作为研究样本,得到以下回归结果(见表):

根据回归结果可以看出残差ε<0的数据共860个,即是说在所选择1010个数据中,存在85.14%创新投资不足的情况。因此我们可以认为信息技术服务业存在创新投资不足问题,即假设成立。

四、结论与建议

1、完善和落实企业的创新激励机制,提高激励水平。可以参考《规划纲要》中与激励企业自主创新相关的税收优惠、金融支持、政府采购等政策,保证政府激励到位,从而激励企业增加研发投入,调动人才的积极性,提高自主创新能力。

2、加强创新型人才的培养,一是要引进高技术人才,二是要加强人才的培训,组织创新学习与讨论。鼓励企业与大学、科研机构共建建立国家重点实验室、工程中心等基地,用以支持企业研发能力建设和人才的输送。

3、加强对研发投入的支持力度,为研发条件提供物质支撑。企业应将每年收入合理规划,按百分比划分次年创新投入,保证企业创新资金充足。

参考文献:

[1]KNELLER R,STEVENSP A.Frontier technology and absorptive capacity: evidence from OECD manufacturing industries[J].Oxford Bulletin of Economics and Statistics,2006(1):1— 21.

[2]朱承亮,师萍,安立仁.人力资本及其机构与研发创新效率 :基于SFA模型的检验[J].管 理工程学报,2012 (4):548— 556.

[3]Richardson.S.Over-investment of Free Cash Flow[J].Review of Accounting Studies, 2006, 11(2-3):159-189.