浅谈新冠疫情对房地产企业营运资金管理的影响

2020-10-30高佳琦

高佳琦

[摘 要]众所周知,营运资金的管理能力反映了房地产开发企业的运营情况,然而“现金为王”的房地产企业被2019年末突发的新冠疫情打了个措手不及。本文简要分析营运资金对房地产企业日常管理的意义,结合新冠疫情对房地产企业资金运营的影响,阐述重大公共突发疫情对房地产企业资金运营的冲击,并以Y房地产企业面对疫情时的实际工作安排、出台的各项应急方案为例,为房地产企业应对突发重大公共卫生事件提供参考,以提高企业应对困难的能力,实现稳步发展。

[关键词]房地产企业;营运资金管理;突发重大公共卫生事件

doi:10.3969/j.issn.1673 - 0194.2020.16.026

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2020)16-00-03

1 房地产行业的特征

我国房地产行业经过了高速发展的黄金期,正逐步向开发经营、服务管理等多个方向延伸。在此背景下,房地产企业具有以下显著特征。

1.1 经营周期长、资金需求量大

房地产项目的整个开发流程大致分为土地获取、项目定位、产品设计、项目报建、施工建设、项目竣备、营销推广及后期交付等阶段,项目经营周期长且每个环节均需要足量的资金支持。

1.2 项目投资成本高,投资风险大

在项目经营期间,企业需要进行土地前融、开发贷融资等方式填补自有资金的缺口来维持运营周转。银根紧缩、融资困难、投资成本高已是不可争辩的事实。一旦企业遭遇资金回笼延缓,就可能意味着投资失败,企业非但无法如期获利,还需要偿还银行、信托等金融机构的巨额贷款,将直接影响企业的后续发展。

1.3 容易受国家政策影响

房地产企业属于政策导向型企业。中国的房地产市场已经从增量市场转为存量市场。一方面,中央坚持“房子是用来住的,不是用来炒的”的政策定位。另一方面,近年来各地方政府基本靠土地出让收入缓解财政压力,房地产企业各类土地税费相关支出在地方财政收入中占有举足轻重的地位。

2 新冠疫情对房地产企业营运资金的冲击

2.1 收入大幅度减少

中指市场研究总监曹晶晶指出,新冠疫情发生以来,交易规模受到巨大影响,土地市场量缩价涨,百城均价2020年2月环比下跌0.24%。就成交量来看,50个代表城市新建商品住宅成交面积明显缩减,同比降幅超过70%,各线城市成交规模同环比均下降。土地市场方面,企业被迫减少拿地。2020年2月以来,多地暂停土地出让,供不应求加之土地资源稀缺,导致楼面均价受影响上涨。2020年1月,销售额排名前50的房地产企业中,销售额同比下滑房地产企业高达80%,业绩下滑率高达80%。截至2020年2月末,百强投资金额较去年同期下滑15%左右,销售TOP 10企业新增货值较2019年同期降幅50%,且仍有超过30%的企业未拿地,具体如表1所示。春节期间,房地产企业销售全面停止,“零回款”现状难

以突破。

2020年2月,TOP 20房地产企业单月全口径销售金额环比降低43.8%,同比降低37.9%,超过80%的房地产企业更是单月和累计业绩同比双降。总而言之,2020年2月创下近年来单月销售最低记录。

2.2 支出保持不变

《中国房地产报》问卷调查结果显示,34.15%的房地产企业表示很难正常销售,7.32%的房地产企业表示回款困难,9.76%的房地产企业开始加强对外合作。在“只付不收”的现状下,职工薪资、供应商货款、土地款、融资还款等仍需支付,在当下这种收支不平衡、资金短缺的背景下,获得现金流,对企业自身营运资金的统筹调度安排成为房地产企业的头等大事。

3 新冠疫情影响下房地产企业的应对措施

3.1 頭部典型房地产企业应对措施概览

3.1.1 线上销售

疫情防控期,售楼处关闭,工地停工,销售滞泄,线上销售模式成为该时期的主要销售模式。自恒大开启“网上购房”营销策略以后,其他房地产企业也相继跟进。各房地产企业逐渐与第三方平台合作,打通线上渠道,待全面复工复产后,保障销售回款快速落实。

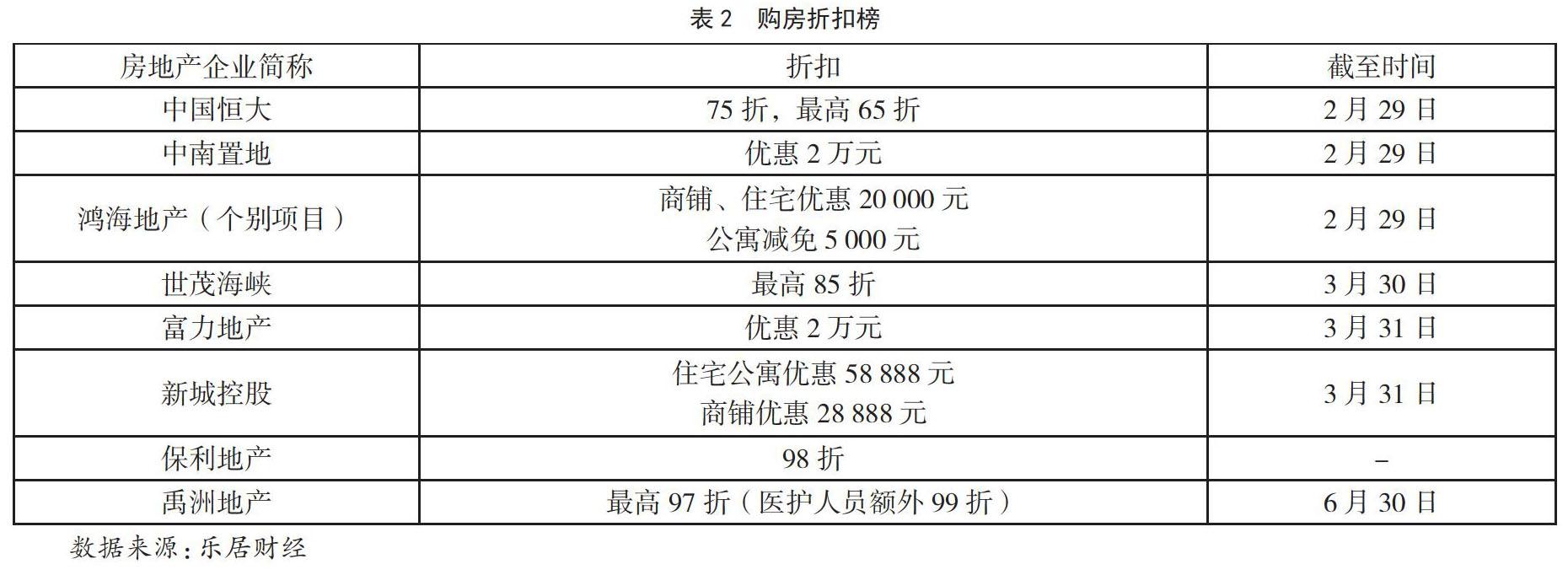

3.1.2 打折促销

2020年购房折扣榜如表2所示。

3.1.3 促进回款

企业主动发起优惠购房的条件及相应条款,主动占据市场,通过降价和优惠促销的方式赢得客户关注,提高销售回款。中国房地产报调研数据显示,疫情期间减少融资,疫情后增加融资的企业占63.41%;表示疫情前后均加速融资的占24.39%;受疫情影响不明显的占12.2%。超半数企业认为,融资成本可能会上升1%~5%。因此,Y企业针对疫情提出百日战“疫”计划。公司执行副总裁做出两大判断:2020年第一季度房地产企业现金流回流艰难;楼市的“春天”可能从2020年7月开始。面对疫情,有效成交和回款杯水车薪,加之复工延迟,第一季度供货减少,房地产企业2020年现金回款和资金还款计划全被打乱。狠抓现金流成为核心举措,在严峻的形势下,Y公司开展了“百日战疫”行动。

3.2 Y企业应对措施

3.2.1 开源

①做好经营性现金流管控。例如,盘活库存,参考领头房地产企业进行库存促销,线上卖房,力求尽可能多的清库存;应收款催收,对于以往的应收款应收尽收,如有必要可以动用法律武器;监管资金盘活,严密关注各地政策,判断各项目在银行或合作公司的预售监管资金是否有机会盘活。②更新营销措施。Y企业针对本次疫情,开展线上购房APP,置业顾问全程跟进,满足客户需求及准备待售楼处开放后的一系列签约材料。另外,特推出专享福利——5 000元业主保障计划PRO项目,自购优惠、推荐有礼、友邻有礼、补偿有励、佣金保障。即老业主存5 000元认购金可享折上折优惠,老业主推荐他人购买赚1%佣金(税前),固定日期前未签约可退还认购金。

3.2.2 节流

(1)料工费方面

①工程款。严控工程款支出,要求多利用供应链融资方式支付,如保理、商票等。②行政费用、营销费用。严控差率费及业务招待费,资金计划暂时只支付刚性营销费。

(2)土地款

公司对于已确权项目,到期应付的土地款,可积极沟通地方政府申请延期;未确权的项目,可考虑企业实际情况,重新摸排项目潜力进行决策。

(3)税金

根据疫情防控工作情况,国家税务总局下发了延长申报纳税期限日的通知。此外,经营受重大影响的企业,在缴纳房产税、城镇土地使用税时可申请减半征收。各项目公司结合实际情况判断各主管机关口径,关注各项税费通知,尽量延期缓缴。

(4)融资还款

企业逐笔梳理月度、季度融资还款付息情况,与银行、信托等金融机构积极沟通。对于非刚性还款安排协调延期还款,以时间换空间。

4 新冠疫情下房地产企业营运资金管理的建议

4.1 准备应急方案

房地产企业在日常经营外,应设立专门的备案小组并准备应急预案,在遇到突发事件时,保障企业内部沟通的时效性,确保应急预案的可执行性及执行的全面性、风险的可接受程度等。

4.2 加强资金储备,保证运营安全

房地产企业面临的最重要的问题是资金短缺。企业除了从传统金融机构融资外,也可以从供应链融资、股权融资等角度,开辟新思路,寻找低成本资金合作方,充实资金储备,以备不时之需,谨防极端状况下企业资金链断裂的风险。

4.3 修炼内功,提升自身管理能力

房地产企业应对营运资金的使用情况进行定期分析研究,尤其是应付賬款、预收账款、预付工程款、销售回款等情况,并根据分析结果积极调整企业的资金结构。企业需要结合自身的经营状况,结合资金成本盈利条件等因素,科学合理安排流动负债和长期负债的比重,提升自身管理能力。

5 结 语

营运资金是企业发展过程中所需的流动资金。为了保证企业长久运行和发展,房地产企业一定要做好资金统筹安排。而在企业日常经营之外,例如,面对突发的新冠疫情时,只有科学有效地调配运用和管理资金,企业才能顺利渡过资金链断裂的危机,在同行中立于不败之地。

主要参考文献

[1]徐弘.房地产企业的营运资金管理探析[J].现代经济信息,

2018(1):169-170.

[2]李海军.房地产企业的营运资金管理分析[J].当代会计,2019(5):

73-74.

[3]张涵.房地产公司营运资金管理探索[J].会计师,2019(21):14-15.