客户关系与上市公司审计定价

2020-09-21刘晓红马硕

刘晓红 马硕

【摘要】在新兴加转轨经济背景下, 企业生产经营决策受到客户等外部利益相关者影响的程度日益加深, 客户关系对外部审计师决策的作用程度不断加大。 以2008 ~ 2017年沪深A股制造业上市公司为研究样本, 实证考察企业对客户关系的依赖程度对于审计定价产生的影响。 研究发现, 由于议价能力与关系专用性投资等影响因素的存在, 客户关系依赖导致的经营风险水平的提高提升了上市公司审计定价水平。 进一步研究发现, 以托宾Q值与净资产收益率的方差来度量的企业经营风险在客户关系依赖程度影响审计定价的过程中发挥中介作用。

【关键词】客户关系;审计定价;经营风险;中介效应

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)18-0083-7

一、引言

在目前我国新兴加转轨的经济环境下, 宏观经济交易契约机制尚不完备, 微观企业信用基础普遍不高, 良好的客户关系日益成为企业赖以生存和发展的重要资源, 与主要客户之间基于博弈关系建立的客户关系型交易模式逐渐成为企业面临经济新常态的应对之策[1] 。 客户关系型交易模式的经济后果如何, 引起了学术界的广泛关注并为之进行了大量研究[2-6] 。 一方面, 满足主要客户需求、获取客户信任对于企业拓展营销利润空间, 实现价值创造至关重要; 另一方面, 企业若要提升市场经营与竞争能力, 则须防止为客户关系型交易所“绑架”, 以免承担不必要的经营成本。 比如, 伴随着企业对客户关系依赖程度的提升, 强势客户在购销关系中的优势地位得以巩固, 可能会在产品生产工艺、交付期限以及商业信用政策等方面侵占主体企业利益, 造成企业经营风险提升。 这种倾向可能会被外部审计师观察到, 进而在提出审计意见、做出审计收费决策时加以考虑。

基于此, 本文将客户关系理论拓展到公司审计层面, 以2008 ~ 2017年沪深两市A股制造业上市公司为样本, 尝试将客户关系、审计定价等纳入模型进行研究。 与现有文献相比, 本文重点关注企业对于客户关系的依赖程度, 即静态维度下的客户关系集中度与动态维度下的客户关系稳定度对于上市公司审计定价的影响效应。 此外, 对客户关系的过度依赖导致的经营风险提高对于客户关系与审计定价之间关系的影响机制如何? 在进一步控制样本自选择及可能存在的内生性问题后, 客户关系对审计定价的影响效应与影响机制是否依然存在? 通过对上述影响机制的分析, 不仅能够厘清客户关系的治理效应, 进一步丰富审计定价影响因素的研究成果, 而且有助于上市公司有针对性地强化客户关系管理, 防控企业经营风险, 从而达到控制审计费用的管理目标。

二、理论分析与研究假设

对企业而言, 业绩与风险正如一个硬币的正反面, 不能仅仅只关注企业业绩或者企业价值, 而忽略了相伴共生的风险因素。 在风险方面, 市场的不完善限制了对企业面临风险的有效评估, 导致企业破产的有时并非是业绩低迷, 而是缺少对风险的控制。 审计作为一种外部监督机制, 在企业风险管控方面一直扮演着重要角色, 并且企业外部利益相关者也会高度关注企业审计信息。 会计师事务所基于对高风险审计业务的风险管控, 会对审计风险较高的企业提出较高的审计定价。 审计师会要求企业保持一定的会计稳健性, 较为稳健的财务报告能有效降低审计风险, 进而降低审计定价[7] 。 也有学者从审计师特征角度分析审计费用, 在审计风险水平一定的情况下, 审计师的相对谈判能力越强, 审计费用就越高[8] 。

由于存在代理成本和信息不对称等问题, 企业会在外部交易成本高昂的情境下选择建立关系型交易网络, 以减少交易不确定性, 有效降低交易成本。 尤其在我国目前新兴加转轨经济环境中, 企业与关系企业的关系型交易有利于促进供应链的整合, 帮助企业打通购销环节, 有利于改善企业的经营状况, 继而降低经营风险, 并向市场传递利好的信号[9] 。 而且, 当企业与所依赖的关系企业的关系型交易程度较低时, 企业处于议价能力高的有利地位, 能够分配到更多的利润[10] 。 对中小企业来说, 稳定的关系型交易能够提高企业的信用水平, 使企业更容易获得银行贷款[11] , 对企业业绩有提升作用[12] 。

对于客户关系的过度依赖存在着潜在的风险效应。 一方面, 从客户关系集中程度的維度来看, 过于集中的客户关系会影响企业股利支付政策, 或者在建立信任关系的初期客户有动机要求企业持有更多的现金以应对财务风险[13,14] 。 与此同时, 企业业绩会影响关系企业对未来前景的预期, 因此企业会为了维持与关系企业的合作而进行更多的盈余管理[15,16] , 进而影响审计师对审计费用的决策。 综上, 伴随着客户关系集中程度的提升, 上市公司对客户关系依赖程度升高, 其中隐含着风险的因素愈发突出, 即由于核心客户拥有较高的地位和议价能力, 并且可以自由选择供应商, 当核心客户中断与企业的交易或者与竞争对手建立新的关系时, 会对企业的经营和财务情况产生严重影响。 另一方面, 从客户关系稳定程度的维度来看, 稳定的客户关系背后通常离不开持续投入的关系专用性资产。 基于资源依赖理论, 为在激烈的市场竞争中占据优势, 企业往往会借助客户关系型交易模式, 在主要客户关系群体之间进行基于稳定承诺动机的关系专用性投资。 然而, 关系专用性资产基于企业与关系企业之间的特定关系存续, 其用途比较单一, 在双方形成的关系专用性资产不断增加的情况下, 关系一旦破裂, 该关系专用性投资将会毫无价值, 因而其转换价值和沉没成本较高[17] 。 因此, 在稳固主要客户关系及防止关系专用性投资沉没的背景下, 上市公司的稳定客户群体占据购销双方博弈活动的主动权会提高企业的经营风险, 独立审计师对企业经营风险的评估难度加大, 从而会提高审计费用。

五、稳健性检验

(一)剔除部分行业样本后的重新回归

为了避免行业分布不均衡对结论造成的影响, 本文尝试剔除样本最多和样本最少的两个行业后重新进行回归。 具体而言, 剔除了样本最少的家具制造业(C21)共49个样本, 以及样本最多的计算机、通信和其他电子设备制造业(C39)共1619个样本。 表5列示了剔除部分样本后的回归结果。 列(1)、(3)、(5)列示的是不添加行业和年度控制变量的回归结果, 列(2)、(4)、(6)列示的是添加行业以及年度控制变量的回归结果。 结果表明, 无论是否对行业和年度进行控制, 客戶关系依赖程度对审计定价的影响均正向显著。 由此可知, 剔除样本后的回归结果与前文主要研究结论保持一致。

(二)固定效应和聚类标准误检验

为进一步控制可能存在的内生性问题, 本文对主回归进行固定效应模型和公司层面的聚类标准误检验, 结果如表6所示。 从表6中可以看出, 无论是固定效应模型还是聚类标准误检验后的结果, 均支持本文的结论。

(三)PSM控制样本选择偏误

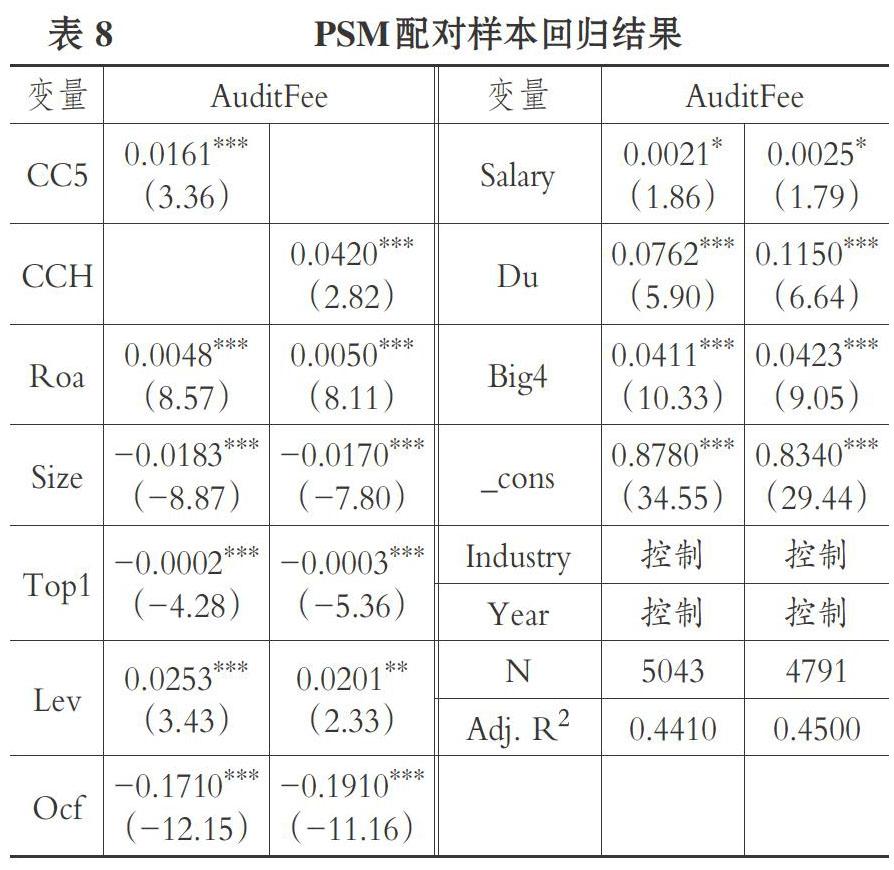

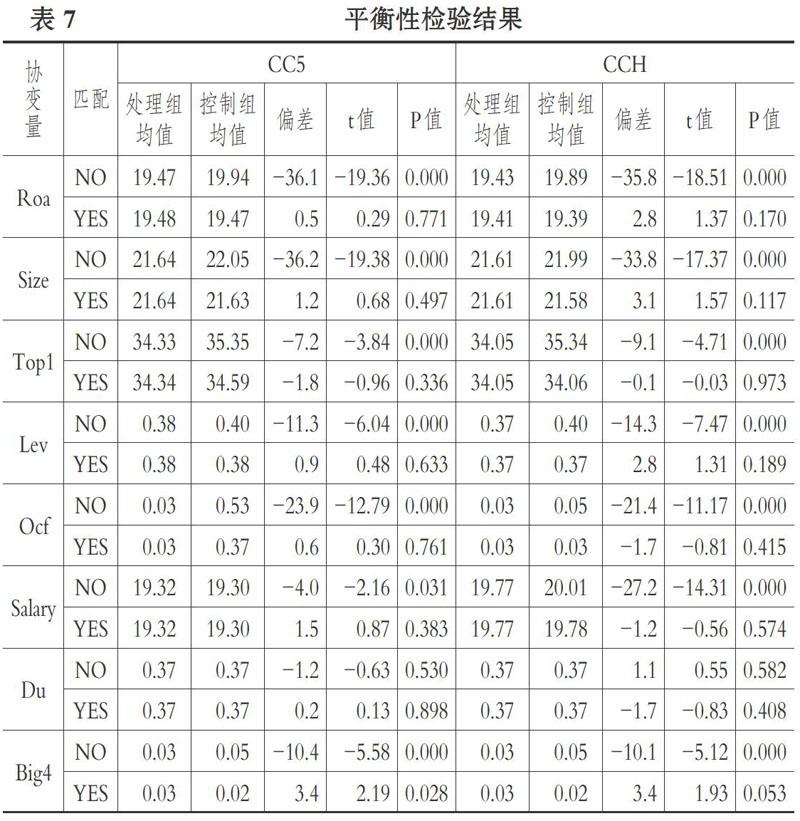

为解决实证检验过程中可能存在的样本选择偏误问题, 本文采用倾向得分匹配法(PSM)进行样本配对再回归, 以检验本文结论的稳健性。 首先, 分别以自变量CC5、CCH的中位数为标准将样本划分为处理组与对照组; 其次, 以Roa、Size、Top1、Lev、Ocf、Salary、Du、Big4等作为协变量, 在1∶1最邻近匹配后对自变量CC5、CCH分别进行平衡性检验, 检验结果如表7所示; 最后, 根据匹配后的样本重新进行回归检验, 结果如表8所示。 根据表8可知, 以CC5与CCH度量的客户关系依赖程度与审计定价之间依然呈现显著正相关关系, 支持本文的研究结论。

六、进一步分析

企业经营风险及其相关研究一直都是公司财务领域的重要课题。 企业经营风险往往受两类风险来源的影响:一类是由内部治理机制引起的非系统性风险; 另一类则是源于外部宏观环境影响的系统性风险[21] 。 我国尚处在市场经济发展阶段, 资本市场不是完全有效的, 信息不对称等问题的存在使得市场无法准确地对企业所面临的风险做出评估, 公司股票价格也难以完全反映公司的真实价值, 因此, 对企业经营风险的把握和研究便显得尤为重要。

随着客户关系集中度与稳定度的提升, 客户关系对于上市公司的重要性日益提高, 势必会对其财务决策产生深刻影响。 一方面, 从市场地位与议价能力角度来看, 客户关系依赖程度越高, 核心客户拥有的地位和议价能力就越高, 当核心客户中断与企业的交易或者与竞争对手建立新的关系时, 对企业经营和财务情况均会产生严重影响, 提高上市公司经营风险水平, 从而提升审计师工作难度; 另一方面, 从资源依赖的角度来看, 客户关系依赖程度的提升会刺激企业加大对关系专用性资产的投入力度, 关系一旦破裂, 该关系专用性投资将会毫无价值, 其转换价值和沉没成本较高, 上市公司受到客户关系专用性投资牵制, 主要客户占据了关系型交易的主动权, 由此提高了上市公司的经营风险, 独立审计师对企业经营风险的评估难度加大, 从而会提升审计定价。 综上所述, 经营风险在客户关系依赖程度提升审计定价的过程中, 发挥着中介作用。

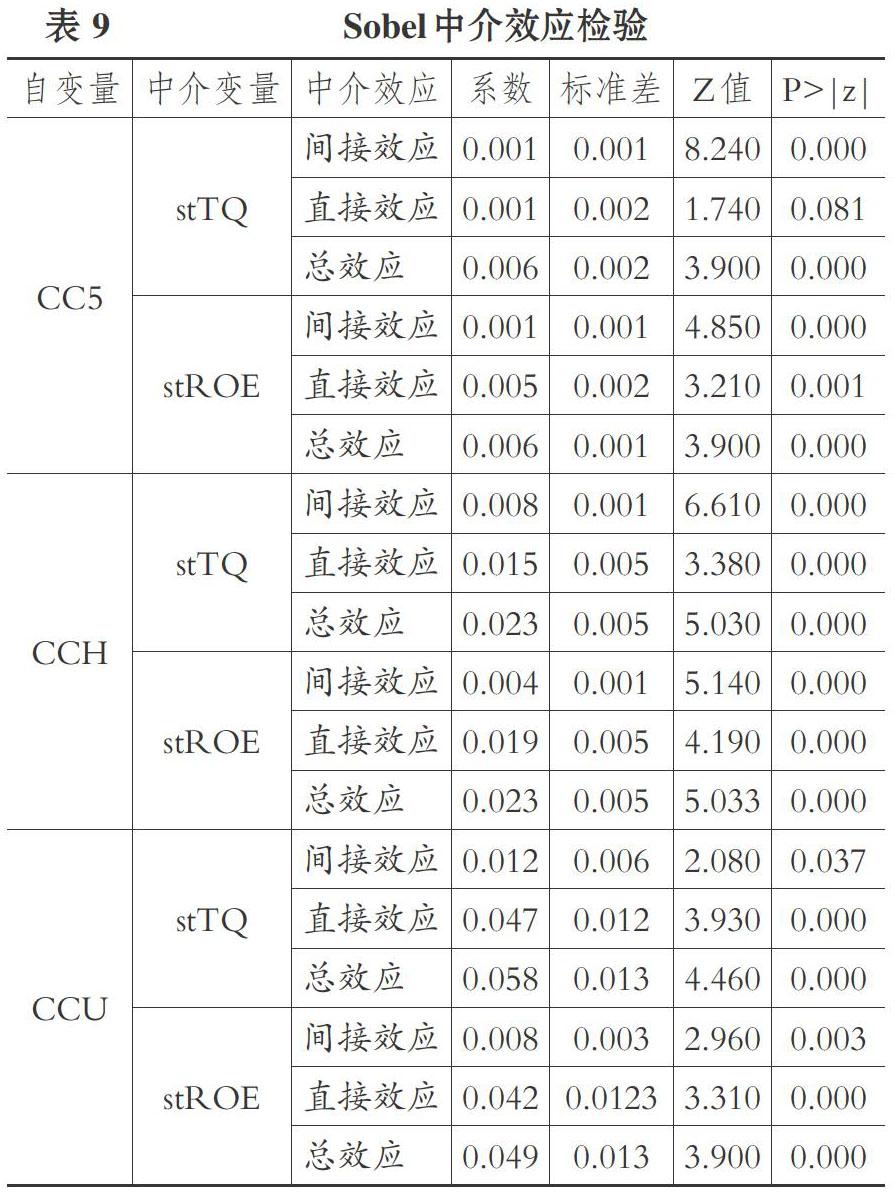

本文通过Sobel中介效应模型检验经营风险的中介效应。 参照陈正林[22] 的方法, 分别采用样本期间的Tobins'Q和ROE的方差(stTQ、stROE)来衡量上市公司的经营风险。 具体检验结果如表9所示。 从表9中可以看出, 自变量CC5、CCU与中介变量stTQ、stROE均在1%的水平上通过了间接效应、直接效应与中介总效应检验, 而自变量CCH与中介变量stTQ、stROE分别在5%与1%的水平上通过了中介效应检验。 上述结果表明, 经营风险在客户关系依赖程度对审计定价的影响中起到中介作用。

七、研究结论与展望

在新兴加转轨经济背景下, 企业生产经营决策受到客户等外部利益相关者的影响程度日益加深, 客户关系依赖程度对外部审计师决策的影响不断加大。 本文以2008 ~ 2017年沪深A股制造业上市公司为研究样本, 实证考察客户关系依赖程度对审计定价的影响。 研究发现, 由于议价能力与关系专用性投资等因素的存在, 客户关系依赖导致经营风险提高从而提升了上市公司审计定价。 进一步研究发现, 以托宾Q值与净资产收益率的方差度量的企业经营风险在客户关系依赖程度影响审计定价的过程中发挥中介作用。 本研究表明:①在我国经济高质量发展目标背景下, 制造业上市公司在制定生产经营决策时, 应当充分重视客户、供应商等外部利益相关者导致的潜在风险, 这也为研究我国制度背景下利益相关的非正式治理效应提供了本土化的解释。 ②在充分利用良好客户关系带来的便捷利好之外, 更应重视主要客户关系、主要供应商关系聚集可能导致的市场地位失衡等相关潜在风险。 进一步鼓励企业借助“互联网+”平台搭建商业关系网络, 及时畅通商业关系网络风险信息传递, 从而降低不确定因素的影响。 ③较高的审计定价代表了会计师事务所基于高风险审计业务所采取的风险管控。 审计师在开展审计活动的过程中需要重视客户关系等外部利益相关者导致的经营风险, 从而进一步保障审计活动、流程的高效与稳健, 为实现我国经济高质量发展的目标保驾护航。

【 主 要 参 考 文 献 】

[ 1 ] Hui K. W., Klasa S., Yeung P. E.. Corporate suppliers and customers and accounting conservatism[ J].Journal of Accounting and Economics,2012(1-2):115 ~ 135.

[ 2 ] Love I., Preve L. A., Sarria-Allende V.. Trade credit and bank credit: Evidence from recent financial crises[ J].Journal of Financial Economics,2007(2):453 ~ 469.

[ 3 ] 赵秀云,鲍群.供应商与客户关系是否影响企业现金持有水平——基于制造业上市公司面板数据的实证分析[ J].江西财经大学学报,2014(5):41 ~ 48.

[ 4 ] 陈峻,张志宏.客户集中度对企业资本结构动态调整的影响——财政政策调节效应的实证分析[ J].财政研究,2016(5):90 ~ 101.

[ 5 ] 林钟高,林夜.市场化进程、客户集中度与IPO公司业绩表现——基于创业板公司上市前后主要客户变动的视角[ J].证券市场导报,2016(9):13 ~ 20.

[ 6 ] 张勇.供应链关系型交易会诱发企业分类转移盈余管理行为吗?[ J].证券市场导报,2017(7):43 ~ 51.

[ 7 ] 朱松,陈关亭.会计稳健性与审计收费:基于审计风险控制策略的分析[ J].审计研究,2012(1):87 ~ 95.

[ 8 ] 宋衍蘅.审计风险、审计定价与相对谈判能力——以受监管部门处罚或调查的公司为例[ J].会计研究,2011(2):79 ~ 84+97.

[ 9 ] 陈峻,王雄元,彭旋.环境不确定性、客户集中度与权益资本成本[ J].会计研究,2015(11):76 ~ 82+97.

[10] 唐跃军.供应商、经销商议价能力与公司业绩——来自2005-2007年中国制造业上市公司的经验证据[ J].中国工业经济,2009(10):67 ~ 76.

[11] 胡海青,薛萌,张琅.供应链合作关系对中小企业营运资本的影响研究——基于供应链融资的视角[ J].经济管理,2014(8):54 ~ 65.

[12] 田志龙,刘昌华.客户集中度、关键客户议价力与中小企业绩效——基于中小企业板制造业上市公司的实证研究[ J].预测,2015(4):8 ~ 13.

[13] Wang Jin. Do firms'relationships with principal customers/suppliers affect shareholders' income?[ J].Journal of Corporate Finance,2012(18):860 ~ 878.

[14] 李姝,王笑之,翟士运.客户集中度、产权性质与营运资本决策[ J].财经问题研究,2017(6):72 ~ 78.

[15] Raman K., Shahrur H.. Relationship-specific investments and earnings management: Evidence on corporate suppliers and customers[ J]. The Accounting Review,2008(4):1041 ~ 1081.

[16] 方红星,张勇.供应商/客户关系型交易、盈余管理与审计师决策[ J].会计研究,2016(1):79 ~ 86+96.

[17] 林钟高,金迪.关系交易、内部控制质量与公允价值的选用——基于投资性房地产视角的实证研究[ J].财经理论与实践,2018(3):68 ~ 75.

[18] 王雄元,王鹏,张金萍.客户集中度与审计费用:客户风险抑或供应链整合[ J].审计研究,2014(6):72 ~ 82.

[19] 王雄元,彭旋.稳定客户提高了分析师对企业盈余预测的准确性吗?[ J].金融研究,2016(5):156 ~ 172.

[20] 李方玉,栾甫贵.僵尸企业、非标准审计意见与审计费用[ J].郑州大学学报(哲学社会科学版),2019(4):70 ~ 75.

[21] 张志强.考虑全部風险的资本资产定价模型[ J].管理世界,2010(4):177 ~ 178.

[22] 陈正林.客户集中、政府干预与公司风险[ J].会计研究,2016(11):23 ~ 29+95.