碳排放权价值评估模型构建

2020-05-11王昕婷吴芷萱袁广达

王昕婷 吴芷萱 袁广达

【摘要】作为传统能源行业的典型代表,火电企业具有高污染、高能耗等特征,是开展碳排放权交易的突破口。随着生态文明建设的提出,我国规模较大的火电企业纷纷加大了节能减排的力度,作为我国大型独立发电公司之一的大唐国际发电股份有限公司取得的减排成效尤为显著。在碳排放交易市场中建立并完善科学、统一的定价机制有利于推进火电企业实现低碳经济,推进我国产业转型、能源结构优化。在对比分析现行碳排放权评估方法优缺点的基础上,借鉴短期碳生产函数,构建适当的碳排放权估值模型,并通过案例公司检验该模型的适用性,从而探究碳排放权的定价机制。

【关键词】碳排放权;价值评估;估值模型;火电企业

【中图分类号】 F221 【文献标识码】A 【文章编号】1004-0994(2020)07-0037-6

一、引言

目前中国经济飞速发展,随之而来的工业污染也日趋严重。作为工业污染重要成分之一的二氧化碳更是造成全球气候变暖、极端气象灾害频发的罪魁祸首。研究机构Carbon Brief根据中国发布的数据推算,2018年我国二氧化碳排放总量高达100亿吨,同比增长2.3%,占到了全球二氧化碳排放量的30%左右。其中,煤炭消费排放达到73亿吨。作为有责任、有担当的世界大国,中国正积极采取措施以达到节能减排的目的。

近些年来,我国有关碳减排工作的顶层设计逐步充实完善。2011年,国家发改委正式批准于北京、天津、上海、重庆、湖北、广东及深圳开展碳排放权交易试点。2016年,“十三五”规划纲要第四十六章“积极应对全球气候变化”中指出,要“推动建设全国统一的碳排放交易市场,实行重点单位碳排放报告、核查、核证和配额管理制度”,把主动控制碳排放、落实减排承诺作为硬指标提上议程。2017年,国家发改委发布了《全国碳排放权交易市场建设方案(发电行业)》,对火电行业企业碳排放交易体系做出了科学、系统的设计和规范。由此,我国进入采取市场手段以减少二氧化碳排放、促进低碳经济发展的新阶段。在此背景下,大力发展清洁能源、引进低碳设备、控制碳排放成本逐步成为火电企业持续发展的必然选择。

随着我国碳排放交易市场的发展,一些问题相继出现。从宏观来看,存在政府监管力度不足、碳排放源难以监控、气体排放权初始分配制度缺失等问题;从微观来看,存在技术条件相对落后、碳排放权交易定价不合理、排污收费标准较低、数据透明度和准确度不足等问题。其中,碳排放权交易定价不合理是研究碳排放权市场的核心问题。如何寻求切实可行的碳排放权估值方法以完善碳交易的定价机制,贯彻落实十九大提出的生态文明建设理念,是碳排放交易的重难点。鉴于此,本文拟借鉴短期碳生产函数构建适当的碳排放权估值模型,并通过大唐国际发电股份有限公司(简称“大唐国际”)案例验证该模型的适用性,以期为完善碳交易的定价机制做出一定贡献。

二、国内外研究现状

(一)国外研究现状

碳排放权价值评估现已成为国内外学者的研究热点。Fehr等[1] 通过研究电厂利用能源转换的短期减排方法构建相应的减排成本模型,得到了电厂最佳的排放水平。Carolyn和Derek[2] 運用机会成本法研究发现,政府颁布的环境政策和公众参与度对排放权价格具有显著影响。当环境政策较为友好时,会降低碳交易成本,使得碳排放权价格下降。同时,公众的认可参与度越高,碳排放量会越少,碳排放权的价格就会上升。Liao[3] 利用一定约束条件下的经济模型对碳排放权的均衡价格进行探究,提出均衡价格可用影子价格确定。Chevallier[4] 利用CAPM定价模型研究发现,存在差异的碳资产组合拥有最佳投资组合策略,有利于实现风险分散的目标,并分析得知碳排放权符合金融资产相关特征,碳排放权估值可借助金融产品的定价模型。Schwartz和Moon[5] 认为,传统的三大基础资产评估方法(即市场法、收益法、成本法)并不适用于排污权的价值评估。

碳排放权一般被定义为一项无形资产,能在未来为经济主体创造利益。常规的折现模型仅适用于独立于产品且能够产生现金流的无形资产,对于排污权等无形资产应采用期权定价法确认其价值。Aatola等[6] 利用多种计量模型和平稳时间序列模型研究发现,碳资产的交易价格与电力、天然气和煤炭的价格具有较强的关联性。Atsalakis[7] 利用混合模糊神经网络、闭环反馈神经网络和自适应神经模糊推理系统这三种计算机技术对碳交易价格进行预测,发现利用混合模糊神经网络形成的PATSOS方法预测得出的碳价最准确。

(二)国内研究现状

由于我国碳交易市场建立时间较短,相关案例较为缺乏,针对碳资产的研究尚处于探索阶段,现有研究大多是借鉴吸收国外经验并进行了本土化改进。胡民[8] 利用影子价格法分析了排污权的初始定价和交易市场出清价格的形成机制,发现影子价格可以在初次分配排污权时为政府寻求定价依据,在交易时为二级市场提供定价策略。林云华[9] 认为影子价格理论清晰、定价方便,容易准确反映排污权的内在价值,但影子价格仅能在成熟市场体系下较为灵活地调节碳排放权交易。张立君[10] 通过构建二叉树模型对碳排放权价值进行评估,但由于国内碳市场尚未形成一整套完善体系,市场数据多有不足,因此他运用二叉树模型时较多参考企业内部资料或是国际金融市场数据进行实证分析。钱洁园、梁飞媛[11] 分析了三大传统评估方法在企业碳资产评估中的应用,他们发现:从重置的角度出发,成本法扭曲了碳资产的价值;收益法需要将定性与定量相结合,得到的评估结果易受主观因素影响;市场法缺乏足够多的可比案例,缺少稳定的市场价格。可见,传统评估方法难以满足现阶段我国企业碳资产价值评估的需求,碳排放权估值模型亟需新思路、新方法。

山敬宇、许振成[12] 研究发现,排污成本、地域环境、产业规划等因素均对排污权定价存在显著影响,并且排污权具有看涨期权性质,故而期权定价理论能较好地描述排污收益的变动情况。张志红、戚杰[13] 对碳排放权的本质、权利及价值进行分析,从资产评估的视角重新界定了碳资产的内涵。他们认为:对于碳排放权的评估,非发达市场适用成本法,在有正常交易的前提下参照拍卖或者购买的价格;具有成熟机制的市场适用收益法,能够预测未来的收益,也能够得知碳资产的收益周期。代春艳、周艳玲[14] 对垃圾焚烧发电中国自愿减排(CCER)项目展开研究,依据减排量计入期内交易价格固定的预期波动率,结合折现现金流法与实物期权评价方法,建立了价值评估模型,并计算了项目净现值。李邓杰、宋夏云[15] 借鉴碳生产模型,引入影响内在价值的调整系数,构建了碳排放权估值模型,并以浙江电力为例,对估值模型进行了应用。闫华红、黄颖[16] 表示外购的碳排放权应直接以成交价格入账,而免费分配的碳排放权应以公允价值入账。袁广达、王子悦[17] 认为,碳排放权作为一种“特殊形式”的无形资产,既是一种“碳产权”,也是一种“碳财权”,仅将其简单视为无形资产而采用历史成本进行计量存在缺陷,以公允价值进行计量更能准确反映碳排放权的价值。

(三)国内外研究综述

国外学者对碳排放权价值的研究多是围绕碳排放权现行评估方法展开。由于国际碳排放交易市场的高度金融化以及相关数据的高度可获性,国外学者大多利用金融模型展开实证分析,通过对比市场交易价格与研究结果,总结出各种有效的分析方法。国内学者的研究稍落后于国外,主要源于国内碳排放权交易市场的起步较晚,致使相关研究受限。研究初期主要依靠国外碳排放权市场价格等经验数据,对国外案例展开研究讨论,并在此基础上为我国碳排放权市场定价和未来发展带来启迪与借鉴;近年来,随着国内各省市碳排放权交易市场的逐步发展,相关研究成为热点话题,但关于碳排放权的估值定价问题,国内学者仍然争论不休,尚未形成统一定论。通过梳理比较现有碳排放权价值评估方法(见表)发现,三大传统评估方法各有欠缺,期权定价法难以适用于我国的碳排放权价值评估,影子定价法与数理模型法的适用范围又存在局限性。一个新的碳排放权价值评估模型亟需建立。因此,本文回归碳产品本身,从碳排放权内在价值角度出发,依托碳资产成本与企业实际效益的关系,构建碳排放权量化模型,并通过案例检验该模型的相关性与适用性。

三、碳排放权价值评估模型构建

(一)估值方法

碳排放权是依法取得的向大气直接或者间接排放温室气体的权利。对于主营业务收入大多源于碳产品的火电企业而言,碳排放权是其日常经营必不可少的生产要素。将减排额度平均分配给各大企业,会出现两种情况:一是污染处理效率高或污染处理成本低的企业可利用减排技术先进等优势超额完成减排任务,若有剩余的碳排放权可选择出售以获取经济补偿;二是污染处理效率低或污染处理成本高的企业则会购买相应的碳排放权以满足国家规定的碳排放要求,从而规避环境处罚或节省技术设备节能改造支出。可见,碳排放权交易使双方均从中受益。

依据成本效益原则,为了追求利润最大化,只有当碳排放权给企业带来的实际效益大于相关成本时,企业才会做出购买或者出售碳排放权的决策。Peter Letmathe和Sandra Wagner[18] 认为,应综合运用Putty-Clay模型和Vintage生产函数来计算碳交易活动中的相关成本,并得出影响企业利润最大化的关键因素主要有技术进步、投资时间及排放权交易价格。门明、张秋莉[19] 肯定了Putty-Clay Vintage函数对碳成本核算做出的贡献,但同时指出该模型存在长期函数难以估计等局限,并据此改进了该模型。因此,本文利用改进后的短期碳生产模型核算碳排放权的相关成本C,根据企业的营业收入与各项成本费用构建企业的利润函数R,并以国家规定的碳排放总量作为模型的约束条件,从而得出在此约束条件下企业单位碳排放所能产生的边际效益,即为碳排放权的内在价值。

(二)模型构建

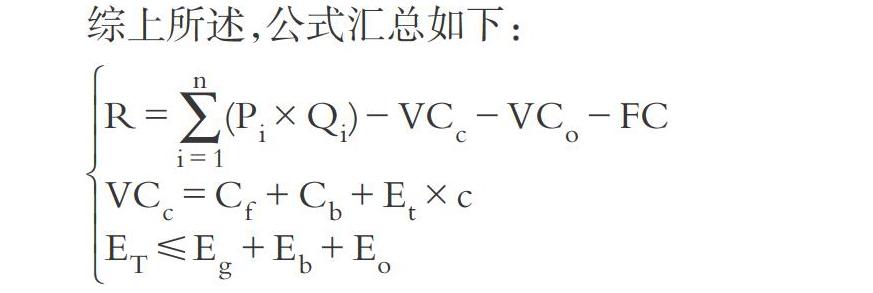

企业当年的利润总额主要由营业收入扣减相关成本费用后的净额构成,本文主要研究主营业务收入来源于碳产品的火电企业,因此在计算企业利润函数时,忽略金額较小且不重要的其他业务收入与成本,并依据变动成本法,将企业成本划分为变动成本与固定成本分别核算。企业变动成本中包含了与碳排放权相关的成本和其他变动成本。因此,企业年利润总额计算公式如下:

其中:I表示企业当年与碳排放相关的业务收入;C表示企业当年各项成本费用之和;VC表示变动成本;FC表示固定成本;Pi表示第i件商品的销售单价;Qi表示第i件商品的销售量;n表示企业当年生产的商品种类数量;VCc表示与碳排放权相关的变动成本;VCo表示除碳排放权以外的其他所有变动成本之和。

在不考虑长期生产时,企业技术水平、时间价值对与碳排放权相关的变动成本VCc的影响微乎其微。企业短期生产时的VCc主要由三个方面构成:一是企业因日常生产经营活动而超量排放二氧化碳导致的依法缴纳的罚金支出;二是超量排放后为规避罚款于碳排放权市场购入额外碳排放权的交易费用;三是企业为节能减排而引入节能技术或是对现有设备进行更新改造的投入支出。因此,与碳排放权相关的变动成本VCc计算公式如下:

其中:Cf表示企业依法缴纳的罚金支出;Cb表示企业从交易市场购入额外碳排放权所需的外购成本;Cr表示企业引入减排新技术或旧设备节能改造花费的相关费用;Et表示企业实际减排量;c表示单位更新改造成本。在其他因素保持不变的情况下,本文假设企业为外购新技术、改造旧设备花费的总成本与企业因此而减少的碳排放量之间呈线性关系,则可以将引入减排新技术或旧设备节能改造的成本Cr再次拆分为Et与c的乘积。

企业在短期生产中的技术水平保持不变,在技术改进、设备更新方面的投入效益具有一定的滞后性,对当下企业碳排放量不产生显著影响。因此,企业的实际碳排放量不得超过国家免费分配、向第三方购买、超量排放之和,即模型的约束条件如下:

其中:ET表示企业实际的碳排放总量;Eg表示国家无偿分配给企业的碳排放量;Eb表示企业于碳排放交易市场与第三方交易购入的排放量;Eo表示企业当年超额排放的二氧化碳数量。

综上所述,公式汇总如下:

碳排放权的内在价值是指单位碳排放量所能带给企业的最大效益,即单位碳排放量对企业利润总额带来的边际利润,因此需求解实际碳排放总量ET对利润函数R的偏导数。此外,引入调整系数μ表示其他可能影响碳排放权价格的因素,最终得到碳排放权价值评估模型如下:

四、大唐国际碳排放权价值评估

(一)企业碳排放的现状

为顺应国际绿色低碳发展潮流,我国逐步建立了碳排放交易市场。截至2019年6月底,北京、上海、深圳等七大碳排放权交易试点市场累计成交量突破3.3亿吨,累计成交金额约71亿元,试点范围内企业的碳排放总量和强度实现“双下降”。发电行业作为全国碳市场启动初期唯一被纳入的行业,是开展碳排放交易的突破口。根据国际能源署(IEA)公布的数据,2017年中国电力行业碳排放占全国总排放的48.6%,可见电力行业是我国碳排放的主力军。2016年国务院印发的《“十三五”控制温室气体排放工作方案》中要求,2020年大型发电集团单位供电二氧化碳排放需控制在550克二氧化碳/千瓦时以内。大唐国际一直以来积极开展碳管理,在洁净煤、新能源发电、智能电网、特高压输电等低碳电力技术中投入了大量人力、物力、财力。截至2017年,大唐国际清洁能源装机占比22%,较2012年增长了13.2个百分点。大唐国际作为北京碳排放交易市场最早被纳入试点的企业,其煤炭产量、碳排放交易量等经验数据的可获得性较高。因此,本文选取大唐国际作为碳排放权价值评估的对象。

(二)排放权价值的确定

1. 利润函数。大唐国际主要以原煤作为发电燃料。中国煤炭工业协会发布的《2018煤炭行业发展年度报告》显示,2018年全国煤炭总产量为36.8亿吨,同比增长4.5%,全国煤炭消费量同比增长1%。煤炭价格稳中有涨,全年均价为558.5元/吨。根据大唐国际2018年年报,其主营业务收入达9228228.5万元,其中电力销售收入8197652.2万元,占比88.83%,较2017年上升10.82个百分点;主营业务成本达7844655.9万元,较2017年上升9.6个百分点;2018年平均上网电价为376.76元/兆瓦时,即0.38元/度。国家统计局数据显示,2018年原煤平均单价为473.3元/吨,较上期上涨3.3元/吨,涨幅为0.7%。

将煤炭成本当做企业与碳排放权相关的变动成本,主要用煤炭单价与煤炭使用量的乘积表示。将电力销售收入作为企业与碳排放相关的业务收入,主要用电力单价与发电量的乘积表示。国家统计局数据显示,2018年电厂每单位发电需要标准煤296克,原煤与标准煤的折标系数为0.7143千克标准煤/千克原煤,每单位原煤能够产出的发电量为k=1000/(296/1000)×0.7143=2413.18(度电/吨原煤)。因此,企业电力销售收入与变动成本可量化如下:

其中,P表示电价,k表示单位原煤发电量,u表示原煤用量,m表示原煤单价。

与碳排放权相关的变动成本可进一步拆分为三部分,包括超量排碳罚金、碳排放权外购成本、减排技术投入成本。2018年大唐国际并不存在超量排放二氧化碳的现象,反而减少碳排放1984万吨,所以没有产生相应的環保罚款,即企业依法缴纳的超量排碳罚金Cf=0;企业拥有的碳排放权主要来源于国家无偿分配的额度,外购成本Cb可以通过碳排放权交易单价(cb)与交易购入的碳排放量(Eb)的乘积计算得出,比如2018年北京碳排放权交易试点市场累计成交量为5093万吨,累计成交额为11.8亿元,碳排放权交易单价可近似估测为23.17元/吨;减排技术投入成本主要由单位更新改造成本与实际减排量的乘积构成,据秦少俊等[20] 的研究,火电企业二氧化碳减排成本c为234.2元/吨。

综上,企业2018年的利润函数为:

2. 二氧化碳排放因子。二氧化碳排放因子是指单位煤炭等燃料所能产生二氧化碳的数量。依照联合国政府间气候变化专门委员会(IPCC)最新推出的碳排放测算方法,计算得到原煤的碳排放系数为25.8千克碳/吉焦,原煤的平均低位发热量为20908千焦/千克,二氧化碳与碳的相对分子质量之比为3.67∶1。本文以EF表示原煤燃烧时的二氧化碳排放因子,CC煤表示原煤燃烧时单位热值的含碳量,OF煤表示原煤燃烧时的碳氧化率(假设碳氧化率为100%)。原煤燃烧时产生的二氧化碳排放因子可量化为:

大唐国际的发电燃料主要以原煤为主,而二氧化碳的排放量就主要取决于原煤的燃烧量,所以碳排放量可看作原煤二氧化碳排放因子与原煤用量的乘积,即ET=EF×u。因此,将企业的利润函数改为:

3. 碳排放权价值。按上述公式求解碳排放权价值,即求解碳排放总量ET对利润函数R的偏导数:

其中:[?Et?ET]和[?Eb?ET]取值范围为(0,0.1297);调整系数μ受到多方因素的协同作用,本文暂不赘述。

近年来,大唐国际切实贯彻了国家环保部提出的绿色低碳经济发展理念。截至2018年,大唐国际累计投入415亿元用于设备节能及环保治理升级,累计减排二氧化硫68.11万吨、氮氧化物117.4万吨,相较于2017年下降了约6.45%和17.31%。根据二者权重得出综合减排率约为12.97%。 最终,得到大唐碳排放权价值的取值范围为(190.75,224.13)。

大唐国际坐落于北京市,碳排放交易市场较为稳定、活跃。根据智研数据研究中心2018年发布的《2018 ~ 2024年中国清洁能源行业发展分析及前景策略研究报告》,目前国内清洁能源发展项目的成交价格在23 ~ 27欧元之间浮动,按2018年12月的汇率换算得到的取值范围为[179.98,211.28],与本文计算得到的结果较接近。综合考虑经济形势的变化、能源价格的浮动及减排成本的变动等因素,该价值评估方法具有一定的合理性。当经济形势恶化时,能源的价格便会相应上涨,企业在很大程度上会减少能源的购买,从而减少温室气体的排放。当二氧化碳等温室气体排放量减少时,企业的减排难度也随之增大。此外,碳排放权还源于政府的无偿分配,由于大唐国际受到国家碳排放权政策的支持,其减排成本得到了进一步的缩减,进而使其生产成本大幅度降低。所以,大唐国际的碳排放权价值处于目前国内清洁能源发展项目的成交价格区间内是合理的。

五、结语

我国碳排放交易市场逐步活跃,交易量与交易额均有较大增加,但仍存在着交易不稳定、交易价格波动较大、排污收费标准较低、数据透明度和准确度不足等问题。只有稳定的价格才能培育健康的市场[21] ,碳排放交易市场的健康持续发展离不开明确的碳排放权定价机制,亟待建立一个切实可行的价值评估模型。由于碳排放权存在不具有实物形态、可带来经济利益流入、未来现金流具有较强波动性等特征,本文将其划分为无形资产[22] 。在梳理归纳、评价分析现有资产评估方法的基础上,本文基于改进后的Putty-Clay Vintage短期碳生产模型计算碳排放权的相关成本,根据企业与碳排放权相关的营业收入与成本确定利润函数,并以国家规定的企业碳排放总量作为约束条件,最终求得的单位碳排放所产生的边际利润即为碳排放权的内在价值。接着,本文选取大唐国际作为实务案例,验证了本文碳排放权价值模型的合理性,以同期国内清洁能源发展项目成交价格的波动区间为限,检验了模型计算结果的可行性。结果表明这种方法是可行、适用并有利于操作的。

本文在构建碳排放权价值评估模型时,因碳排放交易市场尚未成熟以及案例公司环境数据披露的局限性,无法获取市场具体、详实的交易数据和案例公司完整、充分的内部数据,在计算时作了一定假设,简化了计算公式,故而最终结果与真实情况之间可能存在些许差距。因此,在未来研究过程中可以通过细化利润函数中的收入与成本,使得利润函数公式更具准确性。同时,在实际评估中,要充分考虑其他可能影响碳排放权价格的因素,诸如炉渣等废物的循环利用率等,改进该价值评估模型以适应日趋成熟的碳交易市场,使碳排放权定价机制更具合理性。此外,随着我国碳交易市场的日趋成熟,碳排放权除了具备无形资产的特征,很可能会逐步展现金融资产的属性。本文的价值评估模型只针对划分为无形资产的碳排放权,要适应日新月异、不断变化的碳交易市场,还需对价值评估模型加以改进和完善。

【 主 要 参 考 文 献 】

[ 1 ] Fehr M., Hinz J., et al.. Quantitative approach to carbon price risk modeling[R].Institute of Operations Research,ETH,Zurich,2006.

[ 2 ] Carolyn Fezzi, Derek Bunn. Structural interactions of European carbon trading and energy prices[ J].The Journal of Energy Markets,2009(4):53 ~ 69.

[ 3 ] Liao One Chen. Average shadow price and equilibrium price: A case study of tradable pollution permit markets[ J].European Journal of Operational Research,2009(196):1207 ~ 1213.

[ 4 ] Chevallier J.. Carbon futures and macroeconomic risk factors:A view from the EU ETS[ J].Energy Ficonomics,2009(4):614 ~ 625.

[ 5 ] Schwartz E. S., Mark Moon. Rational pricing of internet companies revisited[ J].The Financial Review,2011(36):7 ~ 26.

[ 6 ] Aatola Piia,Ollikainen Markku,Toppinen Anne. Price determination in the EUETS market: Theory and econometric analysis with market fundamentals[ J].Energy Economics. 2013(36):380 ~ 395.

[ 7 ] Atsalakis. Using computational intelligence to forecast carbon prices[ J].Applied Soft Computing,2016(43):107 ~ 116.

[ 8 ] 胡民.排污权定价的影子价格模型分析[ J].价格月刊,2007(2):19 ~ 22.

[ 9 ] 林云华.排污权影子价格模型的分析及启示[ J].环境科学与管理,2009(2):16 ~ 19.

[10] 张立君.期权定价模型在碳排放权评估中的应用研究[D].北京:北京交通大学,2014.

[11] 钱洁园,梁飞媛.评估行业开展碳资产评估的思考[ J].财会研究,2014(8):79 ~ 80.

[12] 山敬宇,许振成.期权方法的排污權定价政策选择对异质企业行为影响初探[ J].新经济,2014(22):18 ~ 21.

[13] 张志红,戚杰.资产评估视角下碳排放权的“资产观”研究[ J].经济与管理评论,2015(5):58 ~ 65.

[14] 代春艳,周艳玲.基于实物期权的垃圾焚烧发电CCER项目投资价值评估研究[ J].生态经济,2016(4):123 ~ 127.

[15] 李邓杰,宋夏云.我国碳排放权价值评估模式研究与应用——以浙能电力(600023)为例[ J].中国资产评估,2018(6):20 ~ 24.

[16] 闫华红,黄颖.我国试点企业碳排放权会计核算问题探微[ J].财会月刊,2016(25):12 ~ 15.

[17] 袁广达,王子悦.碳排放权的具体资产属性与业务处理会计模式[ J].会计之友,2018(2):11 ~ 16.

[18] Peter Letmathe, Sandra Wagner. Optimal strategies for emissions trading in a Putty-Clay Vintage model[ J].Emissions Trading and Business,2006(2):91 ~ 104.

[19] 门明,张秋莉.碳交易生产模型述评及应用探讨[ J].国际商务(对外经济贸易大学学报),2010(6):44 ~ 51.

[20] 秦少俊,张文奎,尹海涛.上海市火电企业二氧化碳减排成本估算——基于产出距离函数方法[ J].工程管理学报,2011(6):704 ~ 708.

[21] 沈剑飞,伊静.我国碳排放权定价机制研究——基于碳排放权内在价值的分析[ J].价格理论与实践,2015(7):37 ~ 39.

[22] 李博,马仙.低碳经济下碳排放交易的会计处理规范发展述评[A].中国会计学会环境会计专业委员会2014学术年会论文集[C].北京:中国会计学会环境会计专业委员会,2014.