从资源价值流视角评价企业水效率

2020-05-11周志方李碧玉李晓松曾辉祥

周志方 李碧玉 李晓松 曾辉祥

【摘要】基于循环经济理论和资源价值流转理论,以企业内部的资源价值流转为切入口,结合层次分析法和全排列多边形综合图示法,从经济、社会、环境三个层面解构企业水效率,剖析水资源在企业内部的投入、循环以及价值产出流程,构建出一套科学适宜的纺织企业水效率评价指标体系。通过对A企业进行案例分析,检测评价体系的可行性和适用性。

【关键词】资源价值流;水效率;评价体系;层次分析法

【中图分类号】F224 【文献标识码】A 【文章编号】1004-0994(2020)07-0061-7

随着循环经济理论以及环境经济学在我国的发展,企业社会责任越来越重要,企业的绩效评价已经不单指对传统意义上的经济效益以及社会效益层面的指标进行评价,环境效益也被纳入其中。尤其对工业企业来说,其发展对各类资源的需求日益增多。有效的环境效率评价体系是企业降低经营风险的保证,而水资源作为人类生活生产的基础性资源,水效率的评价体系研究也逐渐成为社会及学者们关注的热点。

在此背景下,我国先后颁布了一系列法律法规和规章制度等,以改善我国水环境,促进经济社会的全面协调和可持续发展,例如《中华人民共和国环境保护法》、《水污染防治行动计划》(即“水十条”)、《排污许可管理办法(试行)》、《水污染防治法(修订草案)》等。诸多政策指出,我国目前的水资源面临着极其严峻的形势,资源的短缺和环境污染问题已成为限制我国经济和生态社会可持续发展的重要因素。其中,2012年发布的《关于实行最严格水资源管理制度的意见》最具针对性,提出了“用水效率达到或接近世界先进水平”的严格要求[1] 。因此,科学、高效地利用水资源,切实提高工业企业的水效率,已是确保我国工业经济协调发展、整个社会可持续发展的迫切需求。

基于此,本文從企业内部的资源价值流转角度出发,根据水资源在工业企业工艺流程中的流转,采用层次分析法和全排列多边形综合图示法,多层面、多维度地解析企业内部生产及物质循环流程,并借鉴杜邦财务分析体系,尝试构建具有科学性和适用性的纺织企业水效率评价指标体系,最终为促进水会计的发展提供理论依据。

一、文献回顾

(一)环境绩效与水效率

循环经济理论和资源价值流转理论是当前社会资源约束和环境污染加重现实情况下的理论产物[2-4] 。循环经济理论以资源所依赖的产品在企业中的流转为依据,要求企业在运营过程中提高资源再利用效率;资源价值流转理论则从目标企业的产品价值链入手,分析资源在企业生产工序中的资源流转或其物质载体的流转[5] 。环境绩效正是随着循环经济理论和资源价值流转理论等发展而提出的,用于衡量企业在生产经营过程中为减少环境外部性影响而做出努力的一个相对广泛的概念,其不仅受到目标企业的财务绩效影响,也受到环境质量的影响[6] 。从财务绩效的角度来看,财务绩效的好坏即环境绩效的体现;从环境质量的角度来看,企业对生态环境的外部性影响即环境绩效衡量的基础。企业环境绩效不仅是衡量企业对内、外部利益相关者的责任承担,也是衡量企业环境管理水平和环境影响的手段。水资源作为纺织业这一类高耗水企业的重要资源,其使用效率及排放情况都是影响企业环境绩效的重要方面[7,8] 。

根据资源价值流转理论,水效率及水资源的使用效果是衡量水绩效的两个重要层面。在传统的效率衡量方法中,大多数学者习惯将水效率同企业内部财务方面的指标相结合,以此体现水效率的财务价值。但随着环境科学和循环经济学的发展,包括企业高管在内的大众对于环境资源及企业社会责任的认知能力已经大大提高,他们认识到水效率即水资源的使用效率,而水资源作为极其重要的自然资源和生活生产资源,其定义必然涵盖水资源在使用过程中形成的对生态环境、社会环境的外部性。总体来说,水效率是用于衡量水资源在生活生产活动中使用情况的指标。

(二)水效率评价

对水效率评价的研究由来已久,其概念最早在十九世纪末由美国学者提出。但是受生态环境和资源的双重影响,对环境效率的研究更为广泛。目前,各国学者对水效率的研究多集中于水资源效率或评价方法上,在水效率评价体系的构建上也向全面化、具体化方向发展。有关水效率的研究已经成为有效改进资源短缺、提升资源配置和使用效率的重要手段。但现有研究多关注于水资源利用的经济效益,忽视了水资源的绿色效益。例如,Cui等[9] 分析了在气候变化和人为干扰的双重影响下,从节水和控制污染的角度进行规划是可持续发展的重要措施。Sun等[10] 利用生态系统水利用效率(WUE)反映陆地生态系统中碳与水循环的紧密耦合关系。但由于数据的有限性,无法对水效率的年际变化及其在区域或全球范围内的驱动因素进行充分分析。

水资源效率评价是多维度、全方位的,会受到诸如自然环境、社会环境等外部因素,以及生产规模、技术投入等内部因素的多方影响,因此测度指标及方法不一而足,从单维度的万元GDP用水量、单位产值用水量等经济指标到多维度的全要素框架,水效率测算指标日趋完善。在测度方法上,多采用数据包络分析方法(DEA)或主成分分析法构建全要素框架。

虽然水效率研究的出现和发展都晚于其他环境效率的研究,但由于各类资源效率均有相同之处,因此学者们对于碳效率或可持续会计的研究方式方法,也有一定的借鉴意义。如在碳绩效的评价指标体系构建中不断引入“碳管理”“碳足迹”“熵理论”,或基于产品生产周期等新的维度,从不同视角出发,以构建更加系统全面的指标评价体系[11,12] 。Friedl等[13] 以奥地利的碳排放量为面板数据,通过分析库兹涅茨曲线是否适用于国家样本,探讨工业化小国中经济发展与经济增长的关系,其结论也可用于检验污水排放情况或污水处理措施与经济增长之间的关系。Kwakye等[14] 以计划行为理论为依据,通过设计的调查问卷对执业会计师关于可持续发展会计的认知及对企业报告的影响进行分析,并采用PLS-SEM法对所得数据进行整体分析,该分析方法同样可用于分析目标企业对于水效率评价的重视程度。

通过文献梳理发现,虽然关于水资源利用的研究愈加完善和具体,并在工业企业水效率评价方面取得了一定成果,但目前水效率评价研究文献仍旧较少,深度明显不足。大多以区域宏观层面为研究对象对整体的水效率进行评价,针对企业微观层面的研究较少,且未结合我国具体国情与企业发展状况构建指标体系。在要求企业主动承担社会责任、进一步提高水资源利用效率的社会背景下,本文结合水效率评价研究与水成本、水风险管理,在深入扩展水效率评价指标体系的同时,进一步完善企业水管理体制。

二、水效率评价模型设计与构建

(一)水效率评价模型设计

自水效率概念的提出发展至今,对其评价的研究就未曾中断,但各国学者对水效率具体影响因素的划分有所不同。对于企业水效率的评价研究,基于循环经济理论和资源价值流转理论,可以从财务、社会、环境三个层面进行。在以往以企业为对象的研究中,学者往往习惯以财務指标衡量水效率,而考虑到企业的外部性效应以及循环经济的发展,本文认为需要逐渐重视企业对生态环境以及社会经济环境造成的影响。

由于工业企业对水资源的需求,企业将从外部生态系统中获取水资源投入到企业的生产过程中,并产生一定的经济效益、社会效益、环境效益。可见,企业水效率受到生态环境系统和社会经济系统的影响,且两个系统又反作用于企业水效率[15,16] 。企业水效率与生态环境系统、社会经济系统之间的联系如图1所示。

本文首先依据科学性、有效性、定性与定量相结合的原则,在对指标体系进行分析的基础上构建评价体系,然后将构建的模型应用于选取的案例中,对其有效性进行验证。创新之处在于,以单独的某个企业为具体的研究对象,以便在做出水效率评价后对企业的结构及资源利用情况进行相应的改善,提高研究的实用性。

(二)水效率评价指标选取

构建完善的水效率评价的重点在于综合考虑各方面的影响因素,基于科学性、有效性、定性与定量相结合等原则以确保评价结果的全面、准确与客观。由于企业外部性所造成的影响一般无法用准确的指标衡量,大多为定性类指标,因此需要将这种外部性内部化,并将指标进行统一。而对于不具备可计量性的指标,将通过专家打分、调查问卷或比较行业整体情况来确定。本指标体系将所有的指标统一化至[-1,1]的评分区间,评分越高,表示所代表的指标越优秀,将对水效率产生积极影响;若该指标为负数,则代表该指标在标准值以下,对企业水效率评价产生负面影响。对于目标企业,若指标体系中存在未披露或难以获取的数据,根据会计谨慎性原则,将其按照该地区行业均值,或以与目标企业类似的企业数据代替,进行测算评估。在选取合适的评价方法、对目标企业的水效率进行评价以后,结合企业的生产流程,对企业的水效率进行评价,找出目标企业当前生产流程中水资源使用的不足和缺陷,从而提出改进建议。

经过指标形式确定、指标初选后,本文确定指标层次结构为目标层、准则层和指标层。通过查阅和收集水效率的相关资料和信息,结合纺织企业内部的生产流程,运用理论分析法和专家咨询法进行初选,在对指标主成分和独立性进行分析后,最终建立由四层指标构成的企业经济层面的资源价值流分析评价标准体系:第一层为企业水效率的综合指标,即目标层。第二层为根据经济、环境、社会三类进行的指标类别划分。第三层为二级指标下的准则层划分,针对企业经济层面,以资源价值流理论为基础,根据水资源在目标企业内部的流向,将其划分为水资源的投入、循环以及价值的输出阶段,而社会和环境层面则根据对目标层的影响角度,即对水资源的投入或产出的维度进行划分。第四层是在第三层的基础上,结合实际进行搜集、核算的结果和从各部门网站获取的统计结果数据建立的具体指标层。具体的指标说明见表1。

常用的评价指标类型有极大型、极小型、中间型、区间型以及定性指标:极大型指标即数值越大越好;极小型指标为指标数值越小越好;中间型指标为越靠近中间值越好;区间型指标为指标数值落在某个区间为佳;定性指标不具有可计量性,无法用数值衡量。由于各个指标类型不同,不便于进行指标的评价,因此本文对各指标类型进行一致化处理:

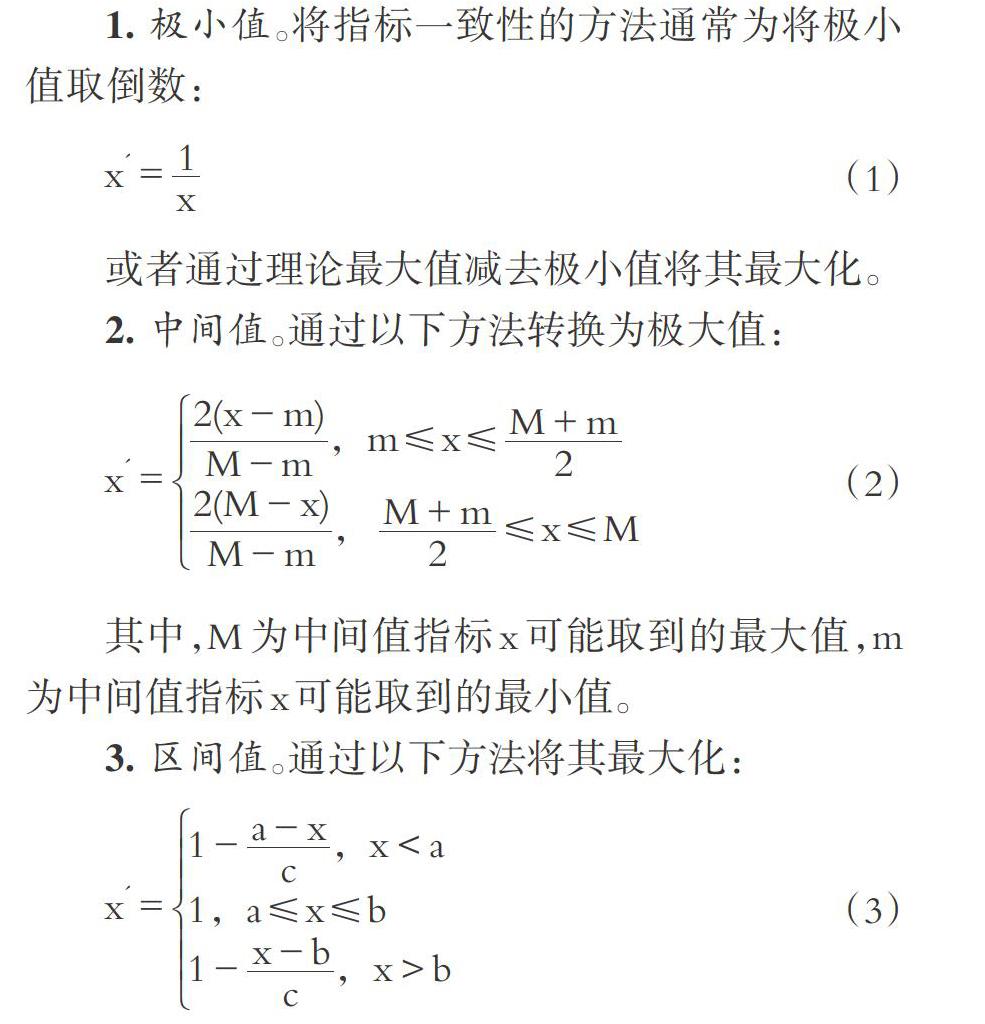

1. 极小值。将指标一致性的方法通常为将极小值取倒数:

2. 中间值。通过以下方法转换为极大值:

3. 区间值。通过以下方法将其最大化:

其中,M为区间值指标x可能取到的最大值,m为区间值指标x可能取到的最小值,[a,b]为区间值的最佳取值区间,定义c=max{a-m,M-b},从而将区间值极大化。

在多指标体系中,将各个指标一致化后,通常需要通过合适的综合评价数学模型,将各个指标综合为一个整体性指标,即本指标体系中的目标层——水效率,以综合指标值的大小作为评价的依据。本指标体系参照全排列多边形综合图示法,采取以下标准化方法:

(三)企业水效率评价模型构建

1. 评价方法的选取。我国对企业水效率的研究起步较晚,常用的水效率评价方法有层次分析法、模糊综合评价法、灰色聚类评价法、主成分分析法、数据包络分析法、全排列多边形综合图示法等,这些方法各有优劣。考虑到上述有些方法存在无法体现具体指标对总体指标的结构性贡献或无法显示指标的具体影响因素、影响量等弊端,本文主要采用的研究方法为层次分析法和全排列多边形综合图示法。原因在于,层次分析法的研究重点在于通过合理有效的划分准则,将指标层的各个指标进行层级划分,但受到水效率研究对象的影响,会存在部分数据难以收集或定性指标无法准确描述的情况,结合全排列多边形综合图示法后,将整个体系视为一个完整系统,增强了评价方法的科学性。而全排列多边形综合图示法则将各指标标准化后通过多边形的面积比值来衡量综合指标的优良,与传统方法相比,不需要通过专家打分来确定各指标的权重,减少了由于专家的主观思维带来的随机性影响,且最后结果简洁直观、易于分析。

2. 建立综合评价体系。前文已通过层次分析法将水效率分为经济、社会、环境三个层面,并从经济层面筛选出13个重要评价指标,从社会、环境层面各筛选出6个重要评价指标。遵循全排列多边形综合图示法的基本思路,本文首先将指标体系中的25个指标一致化,根据标准化函数公式(6),对F(x)的单调性进行求解,得知F(x)在临界值(即0)以上时,标准化后的指标增长速度逐步增加,而当F(x)在临界值以下时,标准化后的指标增长速度会逐渐降低,通过F(x)将指标进行标准化改变了指标的增减速度,而临界值为增长速度的转变折点。

对于第i个指标,其标准化后为:

(7)

该函数把在[L,U]区间内的评价指标,通过标准化映射到[-1,1]的区间内,将指标体系中的n个指标标准化后,以标准化后的上限值(在本指标体系中定义为1)为半径构建正n边形,将目标企业的实际指标值进行连线,构建另一非规则多边形。综合指标即不规则多边形面积的均值于正多边形面积的比值。综合指标的计算公式如下:

式中的Si、Sj为第i、j个指标,S为综合指标,即目标层。

对于本评价体系,由于各层面的指标关联度较小,所以首先通过对经济层面的指标使用全排列多边形综合图示法得出经济层面的综合指标值。以指标的理论最大值为上限,若无理论最大值则以行业最优值为上限,以指标的理论最小值为下限,若无理论最小值则以行业最差值为下限,以行业均值/中值作为临界值T,构建全排列多边形综合圖示法示意图(见图2)。在应用于表1中的经济层面后,得到经济层面多边形综合示意图(见图3)。

由于社会层面及环境层面的指标多为定性指标,衡量过程中存在较强的主观因素,因此以专家评分的方法,邀请部分环境会计领域的专家,基于研究背景进行打分,满分为10分。随后结合该地区、该行业定性指标的具体情况,与标准值进行对比,对目标企业的水效率进行评价,得出评分,最后将各指标评分与权重相乘,计算得到环境层面和社会层面的综合指标得分。而关于各指标比重的确定方法则通过环比法确认,以降低主观影响。即将各指标随机排列后,按照顺序逐个比较两个指标之间的重要性,得出环比比例,再通过连乘将环比比例换算成以最后一个指标为基数的定基比例,最后归一化为权数。在比较两个指标的重要性时,需通过匿名方式向专家提供行业及指标的资料以征询专家意见。受主观因素影响,本文没有采用专家首次的评价结论,而是将最后汇总结果反馈给各个专家,并请专家修正意见,重复多次该流程后确认最终环比比例。基于此,本文以社会层面指标为例,计算规章制度及政策要求、社会意识形态影响、本行业技术水平、不良报道次数、利益相关者诉讼成本、违规罚没情况六个指标的权重,见表2。

根据我国学者对经济、社会、环境对效率评价的影响研究,本文认为经济层面为影响企业水效率的主要因素,三个层面的权重比为4∶3∶3,然后将经济、社会、环境三个层面的指标通过权重分配综合计算得到目标层及水效率的最终指标,并根据最终指标的大小评价目标企业水效率。

三、案例分析

A企业成立于2000年,于2008年借壳上市,成为国内A股首家色纺行业上市公司。A公司专注于制造和供应高档新型纱线,是全球最大的色纺纱线企业之一。公司主要提供时尚环保科技的色纺纱线,配套提供高档新型的坯纱线、染色纱线,半精纺、气流纺色纺纱线以及其他价值服务,供应链管理能力强、产品交付快。2017年公司色纺纱收入达到58.86亿元,同比增长12.90%,增长态势良好。2017年色纺纱产能达到180万锭,占全国色纺纱总体产能的23.9%,占国内中高端色纺纱产能约40%,是国内色纺纱行业两大寡头之一。

数据主要来源于中国年鉴信息网、《水资源公报》、《环境公报》及国家统计局统计结果和A企业官方披露的信息,并通过进一步的整合和计算得到的。根据本企业数据对指标体系中的经济指标进行评估,根据标准化函数:

将指标体系中的经济指标标准化,以A企业所在地纺织业的最优值指标和最劣值指标为标准,因一些企业指标未公布,所以标准值的选择具有一定的偶然性。对于未披露信息,通过该地区、该行业平均值进行模拟,若该地区、该行业未披露信息,则通过我国整体均值进行模拟,最终构建A企业经济层面多边形指标示意图(见图4)。

依据指标层将结果划分为四个评价等级,即“较差”“一般”“较好”“优秀”,根据图4可知,该企业经济层面各指标均处于行业标准值以上,大多数指标处于“优秀”程度。将各指标值带入以下函数:

最终得到经济层面的综合指标S=0.73。另外,根据专家打分法和环比法确定环境层面及社会层面的指标权重,再根据专家打分确定环境层面和社会层面的比分,得到环境层面和社会层面的综合指标分别为0.5和0.6,结合4∶3∶3的权重,最终的目标层水效率的得分为0.622。根据指标评价对应结果(见表3),可得A企业水效率处于优秀水平。

四、结论与不足

(一)结论

随着我国政府和各行业对水资源越来越重视,作为受水资源影响程度较大的工业企业,其必将进入节能减排阶段,而以水资源为主的资源约束将成为未来影响高耗水企业的核心竞争因素,对企业水效率进行科学有效的评价必将会对企业的生产管理产生较大影响。本文以水资源在企业内部的资源流转为基础,对以纺织业为主的工业企业的水效率的评价研究进行梳理,尝试构建出一套工业企业水效率评价模型,优化企业在水效率各个层面的投入和产出,主要得出以下结论:①水资源作为日常生活和工业生产的基础性资源之一,在资源紧缺的现实情况下,其利用效率关系到企业以及社会的可持续发展。现阶段各企业已经开始有意识地改进本企业的资源使用效率。企业应自觉承担社会责任,进一步加强技术设备的研发,对资源的循环利用以及污染物的排放做出更大改善。②在我国现有研究的基础上,发现我国工业企业的水效率整体偏低,本文所选取的企业案例虽然处于优秀水平,但评判的标准是该地区同行业指标的平均情况,在我国工业企业整体水效率偏低的情况下,该企业诸多指标仍处于较低水平。③在工业企业水效率信息的收集阶段,我国企业在社会责任方面的信息披露并不完善,环境资源的使用效率和污染排放方面的信息则更是匮乏。以纺织企业为例,我国产值前百的纺织企业中公开披露企业社会责任报告的不足20家,公开披露资源使用情况的不足10家,与此同时,信息披露的有效性和及时性也无法得到保证,因此我国应加强对水资源等资源的使用情况披露的政策制定。

目前,我国对水效率评价体系的研究仍处于理论探索阶段,有较大的发展空间,在协调经济、社会、环境三者发展的基础上,结合我国现有国情,进一步推进水资源利用,是环境和资源双重管制下的必然需求。水效率的评价研究对于优化产业结构、提升企业的生产效率有着至关重要的作用,也是提高企业竞争力、推进企业可持续发展的重要保障。

(二)不足

由于目前我国在完善对水效率的评价研究方面的成果较少、实践经验不足以及受自身条件限制,本文存在以下不足:①指标体系的构建直接关系到评价结果,但由于与水效率相关的指标较多,不同的选取标准有一定的局限性,因此本文指标的选择仍带有主观色彩,且指标体系的建立不够全面。在确定定性指标的权重时,采取的是专家打分法和环比法相结合的方法,虽有一定改进,但仍不能避免主观性的影响。②目前我国企业水信息披露情况不尽人意,以纺织业为例,纺织行业的统计年报指标及经济数据有很多,但水效率相关的统计指标极其缺乏,在数据不足的情况下构建的体系缺乏一定的科学性和代表性,且本文案例中所涉及的情况较为简单,因此在现实中应采取更加复杂、全面的评价标准,以符合社会发展的需求。

【 主 要 参 考 文 献 】

[ 1 ] 陈秀凤,李平.节水企业所得税优惠政策研究[ J].财会月刊,2013(8):48 ~ 50.

[ 2 ] Ghisellini P., Cialani C., Ulgiati S.. A review on circular economy:The expected transition to a balanced interplay of environmental and economic systems[ J].Journal of Cleaner Production,2016(114):11 ~ 32.

[ 3 ] Zhou Z., Zhao W., Chen X., et al.. MFCA extension from a circular economy perspective:Model modifications and case study[ J].Journal of Cleaner Production,2017(149):110 ~ 125.

[ 4 ] Homrich A. S., Galvao G., Abadia L. G., et al.. The circular economy umbrella: Trends and gaps on integrating pathways[ J].Journal of Cleaner Production,2018(175):525 ~ 543.

[ 5 ] 周志方,刘烈梅.资源价值流转下火电企业环保投资决策研究[ J].科技进步与对策,2017(9):114 ~ 120.

[ 6 ] 沈洪涛,周艳坤.环境执法监督与企业环境绩效:来自环保约谈的准自然实验证据[ J].南开管理评论,2017(6):73 ~ 82.

[ 7 ] Kocabas A. M., Yukseler H., Dilek F. B., et al.. Adoption of European Union's IPPC directive to a textile mill:Analysis of water and energy consumption[ J].Journal of Environmental Management,2009(1):102 ~ 113.

[ 8 ] Hasanbeigi A., Price L.. A technical review of emerging technologies for energy and water efficiency and pollution reduction in the textile industry[ J].Journal of Cleaner Production,2015(95):30 ~ 44.

[ 9 ] Cui G., Wang X., Li C., et al.. Water use efficiency and TN/TP concentrations as indicators for watershed land-use management: A case study in Miyun District, north China[ J].Ecological Indicators,2018(92):239 ~ 253.

[10] Sun S., Song Z., Wu X., et al.. Spatio-temporal variations in water use efficiency and its drivers in China over the last three decades[ J].Ecological Indicators,2018(94):292 ~ 304.

[11] 周志方, 肖恬, 曾輝祥.企业碳绩效与财务绩效相关性研究——来自英国富时350指数的证据[ J].中国地质大学学报(社会科学版), 2017(5):32 ~ 43.

[12] 张莹,张彩平.企业碳绩效评价国内外研究现状述评[ J].财会月刊,2016(19):95 ~ 97.

[13] Friedl B., Getzner M.. Determinants of CO2 emissions in a small open economy[ J].Ecological Economics,2003(1):133 ~ 148.

[14] Kwakye T. O., Welbeck E. E., Owusu G. M. Y., et al.. Determinants of intention to engage in Sustainability Accounting & Reporting (SAR):The perspective of professional accountants[ J].International Journal of Corporate Social Responsibility,2018(1):1 ~ 13.

[15] 江婷, 黄在堂,许成锋.长江水质的综合评价问题[ J].广西师范学院学报(自然科学版),2015(3):31 ~ 37.

[16] 阿布都热合曼·哈力克, 瓦哈甫·哈力克,卞正富.且末绿洲水资源与经济社会耦合系统可持续发展的量化分析[ J].干旱区资源与环境, 2010(4):26 ~ 31.