企业集团财务共享服务中心效益研究

2020-05-11李立成付梦然李彦庆

李立成 付梦然 李彦庆

【摘要】在分析财务共享服务中心效益影响因素的基础上,运用系统动力学方法,构建成本、运营效率、资金管理以及内部控制四个子系统模型,并以广西Y集团为例,运用Vensim仿真软件对其财务共享服务中心的效益进行模拟和分析。研究结果表明:财务共享服务中心从成本、运营及资金管理三个方面为企业带来了极大的效益,但在内部控制方面仍存在改进空间。为进一步提升财务共享服务中心效益,可从构建有效的沟通机制、合理安排员工培训、确保企业资金管理的高度集中三个方面着手。

【关键词】财务共享服务中心;效益;系统动力学;内部控制

【中图分类号】 F275 【文献标识码】A 【文章编号】1004-0994(2020)07-0024-6

大数据和智能信息系统在企业中的应用愈发广泛,其带来的效益也愈发直接和明显。当今企业间的竞争不再是产品质量的竞争,已演变为管理水平与科技创新的竞争,而财务管理与科技的融合俨然成为这个时代新的焦点,财务共享服务中心正是在此背景下迅速崛起的。笔者在对广西一些大中型企业集团的调研中发现,广西投资集团、广西路桥工程集团等的财务共享服务中心的建设推进比较顺利,但是也有一些建设推进比较缓慢,存在不同程度的问题。因此,有必要对这些集团的财务共享服务中心的效益进行评价,并据此对其后期运营提供优化建议。

一、文献综述

目前有关财务共享服务中心的文献,不乏对其构建的研究,然而对于如何衡量财务共享服务中心所产生的效益却鲜少涉及。李闻一和刘东进[1] 以中交二航局为例,对其财务共享服务中心在企业战略实施过程中的作用进行了剖析,并对其经济、管理、社会效益进行了研究。林葱和蔡秀珊[2] 构建了企业动态财务预测模型,用于预测企业各项财务数据的变化趋势。胡翠萍[3] 将系统动力学与财务风险传导机制相结合,构建了财务风险传导仿真模型。现有文献对系统动力学以及财务共享服务中心的研究,大多是将系统动力学与财务预测、财务风险预警相结合,较少与财务效益的评价相结合,也鲜有对财务共享服务中心效益的量化分析。

传统的财务效益评价只是简单地预测未来收益,计算相应财务指标,不利于投资者了解项目运营的详细情况和对未来风险进行预警。系统动力学是一门将系统科学理论与计算机仿真紧密结合,并在此基础上研究反馈结构的科学[4] 。它可以通过构建模型,借助计算机及仿真技术,对项目的现金流量进行动态模拟,从而便于系统地观察财务共享服务中心在不同环境、不同管理决策下的经济效益,恰好可以弥补传统财务效益评价的缺陷。因此,本文通过建立财务共享服务中心效益系统动力学模型,同时构建仿真模型,基于广西Y集团参数取值的变化观察模型是否符合实际,并分析财务共享服务中心的效益,从而为财务共享服务中心的优化提供建议。

二、财务共享服务中心效益系统动力学模型构建

下文将从成本、运营效率、资金管理以及内部控制四个方面构建财务共享服务中心效益系统动力学模型,并基于广西Y集团的数据进行仿真模拟,对财务共享服务中心的效益进行分析。

本文所进行的仿真模拟分析,以月为步长,模拟时段为60个月。各子系统模型中的动态方程所涉及的參数值(分别用K、C、D、E、F表示)来源于广西Y集团实际数据以及从事财务共享服务研究的专业人士意见,并进行了如下处理:将描述各效率的系数值根据其对因变量影响程度的高低划分为不同等级,而后对每个等级分别赋值,影响程度越高,赋值越大。本文设置的反映影响程度由低到高的数值依次为1、1.5、2、3、3.5。

(一)财务共享服务中心成本子系统

笔者通过对广西各大中型企业集团财务共享服务中心效益的调研,发现影响效益的成本因素主要包括对服务中心固定资产的投入、各个信息系统的运行费用、工人的工资福利和系统维护等管理费用。结合调研情况,按照系统动力学方法,将该子系统模型中的变量分为以下三类:①状态变量,即固定资产消耗费用。②速率变量,即固定资产投入率、固定资产比率。③辅助变量和常量,即员工人数、人均工资福利、工资福利、管理费用、系统维护费用、委托运行费、固定成本、财务费用、经营成本、财务共享中心总投入额、固定资产投入资金数额、财务共享中心成本比例、固定资产账面价值、计提的减值准备、累计折旧、其他费用等。使用Vensim软件构建财务共享服务中心成本子系统反馈图,如图1所示。

财务共享服务中心成本子系统模型中共有9个方程式:①总成本费用=固定成本+固定资产消耗费用+管理费用+系统维护费用+经营成本+财务费用;②固定成本=委托运行费+其他费用;③管理费用=工资福利+系统维护费用;④工资福利=人均工资福利×员工人数;⑤固定资产消耗费用=INTEG(固定资产投入率-固定资产比率);⑥固定资产投入率=固定资产投入资金数额/财务共享中心总投入额;⑦固定资产比率=固定资产账面价值/财务共享中心总投入额;⑧固定资产账面价值=固定资产投入资金数额-累计折旧-计提的减值准备;⑨财务共享中心总投入额=总成本费用×财务共享中心成本比例。

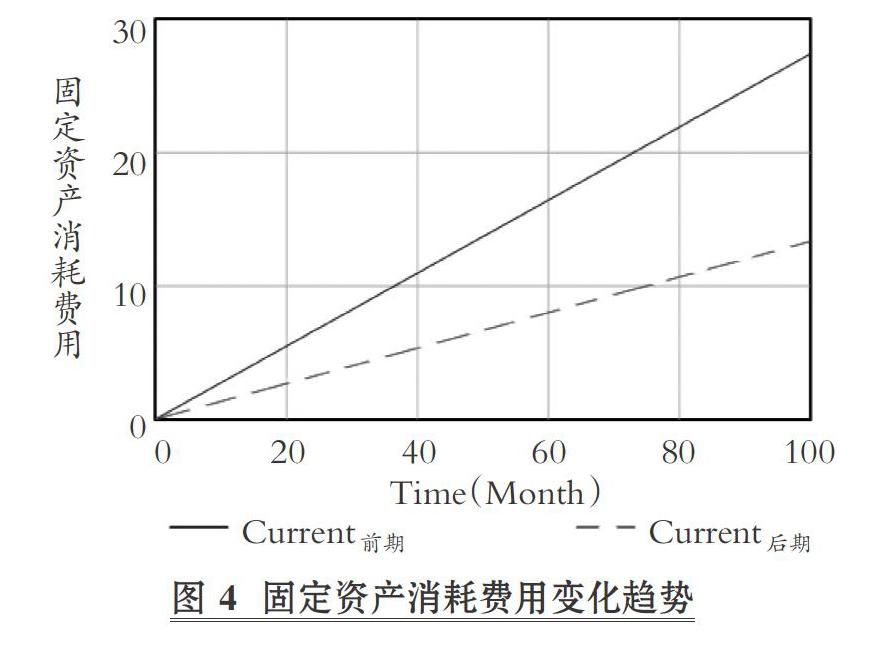

基于广西Y集团的数据,利用Vensim软件对财务共享中心成本费用进行仿真模拟,仿真结果如图2 ~ 图4所示。

图2 ~ 图4中,Current后期代表财务共享服务中心运行后期的情况,Current前期代表财务共享服务中心运行前期的情况(下文相同)。从图2可以看出,随着财务共享服务中心运行时间的推移,其所需的总成本在降低,且总成本最关键的影响因素为系统维护费用、工资福利和固定资产消耗费用,这些因素均在运行后期呈下降的趋势(如图3、图4所示)。产生此现象的原因可能是:在财务共享服务中心运行期间,系统和资产的安全得到了较高的保障,系统风险预警控制以及资产保护意识加强,维护费用降低,固定资产消耗费用也有所减少;财务共享服务中心的构建使得企业的财务人员数量骤减,即使人均薪酬有所提高,但总体职工薪酬显著降低。这说明财务共享服务中心节省了企业日常成本支出,间接为企业带来了效益。

(二)财务共享服务中心运营效率子系统

结合财务共享服务中心内部业务流程,将运营效率子系统模型中的变量分为三类:①状态变量,即单据处理有效量。②速率变量,即票据入单率、票据退单率。③辅助变量和常量,即产品交付时间、产品交付量、付款成功率、单据处理有效率、单据审核时间、单据扫描时间、影像上传时间、票据接收时间、总票据量、入影像系统单据量、单据复核退回率、影像扫描退单率等。使用Vensim软件构建财务共享服务中心运营效率子系统反馈图,如图5所示。

财务共享服务中心运营效率子系统模型中共有7个方程式:①运营效率=K1×付款成功率+K2×单据处理有效率;②单据处理有效率=单据处理有效量/(单据审核时间+单据扫描时间);③单据扫描时间=影像上传时间-票据接收时间;④单据处理有效量=INTEG(票据入单率-票据退单率);⑤票据入单率=入影像系统单据量/总票据量;⑥票据退单率=单据复核退回率+影像扫描退单率;⑦产品交付量=运营效率×产品交付时间。

基于广西Y集团的数据,利用Vensim软件对财务共享服务中心运营效率进行仿真模拟,仿真结果如图6所示。

从图6可以看出,随着财务共享服务中心运行时间的推移,运营效率不断提升,且运营效率最关键的影响因素为付款成功率和单据处理有效率,两者均在运行后期呈上升趋势。可能的原因是:随着财务共享服务中心的运营,员工的业务处理水平不断提升,流程不断趋于标准化,业务处理时间缩短,单据处理有效率不断提高,为企业节省了大量的时间和人力资源,在财务管理方面投入的资源减少,为企业赚取其他更大的收益提供了可能。

(三)财务共享服务中心资金管理子系统

财务共享服务中心的最大优势在于高度集中的资金管理,对于其资金管理效率,本文从企业的支付能力、资金调拨能力以及偿债能力三个方面进行细化分析。该子系统模型涉及的变量包括资金偿债能力、支付能力、资金调拨能力、资本周转率、速动比率、流动比率、现金比率、资产负债率、货币资金、短期投资、应收票据、长期负债合计、存货净额、流动资产合计、流动负债合计、现金等价物、现金、总负债、总资产、固定资产总额、付款总额、回收固定资产余值、回收流动资金、资金上收、资金下拨等。使用Vensim软件构建财务共享服务中心资金管理子系统反馈图,如图7所示。

财务共享服务中心资金管理子系统模型中共有11个方程式:①资金管理效率=K1×支付能力+K2×资金偿债能力+K3×资金调拨能力;②资金偿债能力=C1×流动比率+C2×现金比率+C3×资产负债率+C4×资本周转率+C5×速动比率;③资本周转率=(货币资金+短期投资+应收票据)/长期负债合计;④速动比率=(流动资产合计-存货净额)/流动负债合计;⑤流动比率=流动资产合计/流动负债合计;⑥现金比率=(现金等价物+现金)/流动负债合计;⑦资产负债率=总负债/总资产;⑧总负债=流动负债合计+长期负债合计;⑨总资产=固定资产总额+流动资产合计;⑩支付能力=(回收固定资产余值+回收流动资金)/付款总额;11资金调拨能力=(资金下拨-资金上收)/资金下拨。

基于广西Y集团的数据,利用Vensim软件对财务共享服务中心资金管理效率进行仿真模拟,仿真结果如图8所示。

从图8可以看出,随着财务共享服务中心运行时间的推移,企业资金管理效率不断提升,且资金管理效率最关键的影响因素为资金偿债能力,其受支付能力和资金调拨能力的影响较小(Current前期与Current后期的图形几乎重合)。

为进一步分析资金偿债能力的关键影响因素,对资金偿债能力的各项影响指标进行了仿真模拟,仿真结果如图9所示。

从图9可以看出,现金比率是资金偿债能力最主要的影响因素,说明财务共享服务中心主要通过提升现金比率来对企业的资金管理效率发挥作用。这一现象可能的原因是:财务共享服务中心提升了业务处理效率,包括应收账款在内的业务处理速度明显提高,企业可收回资金的回收速度加快,流动资金增加,企业的偿债能力自然得到提升。

(四)财务共享服务中心内部控制子系统

本文针对内部控制五要素,即内部环境、风险评估、控制活动、内部沟通以及内部监督,构建了财务共享服务中心内部控制子系统。该子系统模型涉及的变量包括内部环境效果、风险评估效果、内部监督效果、控制活动效果、沟通效果、工作交流频率、培训效果满意度、员工流失率、员工满意度、风险机构设置的合理性、风险评估体系的科学性、风险识别能力、风险识别水平、自我评价的独立性、内部评测方式的合理性、监督管控力度、凭证信息处理效率、财务审核控制效果、往来款项管控主体效果、业务流程问题交流频率、跨部门沟通频率等。使用Vensim软件构建财务共享服务中心内部控制子系统反馈图,如图10所示。

财务共享服务中心内部控制子系统模型中共有8个方程式:①内部控制效益=K1×内部环境效果+K2×内部监督效果+K3×控制活动效果+K4×沟通效果+K5×风险评估效果;②内部环境效果=C1×工作交流频率+C2×培训效果满意度+C3×员工满意度+C4×员工流失率;③风险评估效果=D1×风险机构设置的合理性+D2×风险评估体系的科学性;④风险评估体系的科学性=风险识别水平+风险识别能力;⑤风险识别能力=风险机构设置的合理性×0.9;⑥内部监督效果=内部评测方式的合理性+监督管控力度+自我評价的独立性;⑦控制活动效果=E1×凭证信息处理效率+E2×往来款项管控主体效果+E3×财务审核控制效果;⑧沟通效果=F1×业务流程问题交流频率+F2×工作交流频率+F3×跨部门沟通频率。

由于内部控制效益的影响因素无法使用报表数据衡量,因此采用广西Y集团企业员工打分与赋权计算所得的数据,利用Vensim软件对财务共享服务中心内部控制效益进行仿真模拟,仿真结果如图11所示。可以看出,随着财务共享中心的运行,企业内部控制效益并没有得到明显的提升,且内部环境效果、沟通效果均处于下降趋势。

进一步对内部环境效果和沟通效果的各项影响指标进行仿真模拟分析,仿真结果如图12、图13所示。可以发现,员工满意度、培训效果满意度、工作交流频率、业务流程问题交流频率以及跨部门沟通频率均随着财务共享服务中心的运行在下降,但同时员工流失率在下降,证明员工对财务共享中心的认可度并不低,且对新岗位的满意度也不低。这说明企业财务共享服务中心在员工培训、沟通机制方面的建设仍存在较大的改进空间,在财务共享服务中心运行期间,员工对新岗位和新业务的认知度并不高,因此需要企业建立相应的沟通机制以保障员工之间的信息交流,从而提高财务共享服务中心的业务处理效率。

三、研究结论及建议

本文将系统动力学理论及方法应用到企业财务共享服务中心效益评价体系中,根据财务共享服务中心内部的反馈和因果联系,首先将效益评价指标分为成本、营运效率、资金管理和内部控制四类,并分别找出其中关键的影响因素,构建四个子系统内各变量之间的反馈图。然后,基于广西Y集团财务共享服务中心的数据,运用Vensim软件对各个子系统进行仿真模拟分析,以寻求提升企业财务共享服务中心效益的路径。

(一)研究结论

1. 财务共享服务中心降低了企业的总成本,且投入财务共享服务中心的成本逐渐减少。财务共享服务中心的构建使得企业员工的数量减少,避免了固定资产的过多投入,帮助企业合理配置资源,从而通过减少企业的管理费用、固定资产消耗费用以及安全投入成本,达到降低企业总成本的目的。

2. 财务共享服务中心通过提升付款成功率和单据处理效率,提升企业运营效率。财务共享服务中心业务流程的标准化加快了员工处理财务事项的速度,同时也大大提高了准确率。员工对业务流程的熟悉度随着财务共享服务中心的运行而不断提高,投入到影像系统的单据也愈加规范,处理业务的效率随之大幅度提升,企业的运营质量显著提高。

3. 财务共享服务中心提高了企业资金回收率,从而提高了企业的资金管理能力。从资金管理子系统的仿真结果可以看出,财务共享服务中心主要是通过提升现金比率来增强企业偿债能力,从而提升企业资金管理能力。财务业务处理有效性的提高加快了企业原有应收账款等项目的资金回收速度,充盈了企业的现金及现金等价物总量,使得企业的偿债能力得到提升,资金管理效率大幅提高。

4. 财务共享服务中心后勤保障不足,在员工培训和问题沟通方面仍存在较大问题。仿真结果显示,财务共享服务中心在内部控制活动方面仍存在员工沟通频率低、员工培训满意度不高等问题。财务共享服务中心的建立虽然在诸多方面对企业的综合竞争能力产生了极大的正面影响,但企业也应有科学的体系以保障财务共享服务中心的合理运营,否则财务共享服务中心在运营后期将成为企业的负担。

(二)建议

1. 构建有效的沟通机制。财务共享服务中心在运营前期,员工对业务流程的熟悉度与实操水平并不高,在系统运行过程中,也必定会出现各式各样的操作问题,员工之间的有效交流成为解决问题的关键。因此,为了保证财务共享服务中心的高效运行,企业应构建合理有效的沟通机制,如在企业内部引进专供上下级之间交流的聊天软件,每个项目小组定期开一次交流会议等。

2. 合理安排财务共享服务中心的员工培训。员工对培训满意度不高很容易造成其对财务共享服务中心建设的积极性不高等问题;同时,培训满意度不高也意味着员工将每一次的培训当作负担,使得培训效果大打折扣,业务处理效率也将急剧下降。因此,合理安排培训的时间以及授课内容,提升培训质量,提高培训活动中员工的参与度尤为重要。

3. 确保企业资金管理的高度集中。财务共享服务中心的构建使企业管理人员熟知企业每一笔资金的流向及剩余资金总额,管理者能够随时了解财务运营情况,达到高度集中地管理资金的目标。管理人员应把握好这一优势,根据企业运营状况,随时调整企业效益目标,保证企业财务乃至整个集团的高效运营。

【 主 要 参 考 文 献 】

[ 1 ] 李闻一,刘东进.大土木行业财务管理模式创新与案例研讨——中交二航局财务共享中心服务的实践[ J].财会月刊,2015(4):16 ~ 25.

[ 2 ] 林蔥,蔡秀珊.基于系统动力学的企业财务预测模型研究[A].武汉:第三届教育技术与培训国际学术会议,2010.

[ 3 ] 胡翠萍.企业财务风险传导机理研究[D].武汉:武汉理工大学,2012.

[ 4 ] 钟永光,贾晓菁,钱颖等.系统动力学(第二版)[M].北京:科学出版社,2013:1 ~ 316.