企业所得税纳税筹划研究

2020-01-04高爽寇鑫

高爽 寇鑫

〔内容提要〕随着近年来经济的不断发展,社会竞争变得更加激烈,各个企业是市场经济的重要组成部分,纳税意识也逐渐增强,在企业制订经营和发展战略时,会把纳税筹划作为一个环节纳入其中。本文结合当前我国对高新技术企业的企业所得税的优惠政策,并以A公司为例分析其企业所得税纳税现状及存在的问题,设计了与A公司相适应的企业所得税纳税筹划方案。

〔关键词〕纳税筹划 企业所得税 高新技术企业

关于纳税筹划问题,西方国家在20世纪30年代就开始展开,相比国外而言,我国的研究起步较晚,对于纳税筹划的研究处于探索阶段。但是,伴随着市场经济的迅猛发展,企业的主体地位得到确定,人們越来越认识到纳税筹划的重要性,以及在企业发展过程中的重要作用。因此,在当前的市场背景条件下,纳税人拥有纳税筹划的基本权利,而高新技术企业也拥有其特定的优惠政策,高新技术企业对纳税筹划的关注度大幅提升。

一、A公司概况

A公司于2010年注册成立,投入资金2600万元。主要从事钢制防盗门、防火门、防火窗、钢木门的研究、制售、安装;人防工程防护设备、铝合金门窗制造、销售和安装;散热器、五金配件等的销售。主要产品有安防报警门、侧滑平移门、新型隔烟防火门等。今年A公司发展状况良好,营业收入逐年增加,自2017年成为高新技术企业后,A公司更加注重研发创新,提升公司的核心竞争力。

二、A公司企业所得税纳税现状及存在的问题

(一)A公司企业所得税纳税现状

A公司2017—2019年企业所得税税负见表1。从表1中可以看出,2018年和2019年的企业所得税金额超过了百万元,这一支出对于A公司的现状而言较大,因此十分有必要进行纳税筹划。企业税负过重将会直接影响公司利润的增长,以致于阻碍公司未来的发展。根据表1的数据,2017—2019年的企业所得税纳税金额一年比一年高,随着2018年的利润总额增长幅度的提高,企业所得税也出现了较大幅度的的增长,因此对于A公司的纳税筹划必须尽快提上日程。根据表1中的数据可以看出,所得税贡献率逐年增长,这在一定程度上说明了有筹划空间,可以对企业所得税进行筹划。A公司自身拥有身为高新技术企业的优势,拥有许多鼓励企业发展的低税率和优惠政策,以此降低所得税贡献率。

(二)A公司企业所得税纳税筹划存在的问题

1.收入的纳税筹划存在的问题。企业会计准则规定,收入的确认应以权责发生制为基础。A公司在进行收入确认时,严格按照了权责发生制,但在一定程度上却忽视了实质重于形式的原则。A公司2017—2019年营业收入与应收账款的比值见下表2。经过了解,与A公司应收账款有关的都是来往密切的客户,虽然合作时间较长,但也应该注意评估合作公司的经营情况,避免出现坏账损失。A公司在签订销售合同时,出现了合同中并未将收款方式添加到合同中,而将合同的全款金额作为销售收入,这不可避免地出现了在当年并未收到全部货款的现象,因此导致多余税款的产生,使得这部分资金失去使用的时间价值。

2.研发费用的纳税筹划存在的问题。A公司2017—2019年研发产生的投入见表3。由表3可知,A公司研发费用的纳税筹划中存在研发费用统计不详细,并没有严格按照规定建立专门的会计核算。这就导致A公司关于研发费用的账目不详,税前扣除项目得不到应有的扣除,使公司缴纳的税款增加。

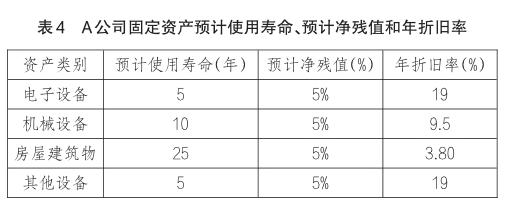

3.固定资产折旧纳税筹划存在的问题。A公司为各类固定资产预计使用寿命、预计净残值以及年折旧率见表4。A公司作为高新技术企业,使用的机械设备拥有高能耗的特点,前期设备较新,因此使用效率高,取得的收入相对较多。因为收入与费用的配比原则使得前期的收入较多,所以需要计提的折旧额也较多。到固定资产的使用后期,其产生的维修费用会逐渐增加,而采用直线法进行折旧的计提,每一期的折旧费用保持不变。这就会导致最后的总费用增加,违背了配比原则。固定资产折旧额不变,随之出现的情况是企业提前缴税,增加资金压力,货币时间价值不能得到充分利用。

三、A公司企业所得税纳税筹划方案

(一)A公司企业所得税纳税筹划目标

纳税筹划一般将税后利益最大化作为最终目标。企业在进行纳税筹划方案的设计时应根据自身企业当前的发展状况,在规避税务风险的前提下尽可能多的降低税负。但同时还应考虑其他纳税筹划过程中的支出,尽可能多的确保公司总利益不受影响。A公司把减轻企业税负作为企业所得税的纳税筹划目标,纳税筹划方案的设计也应以此展开。但在追求减轻公司税负目标的同时,也要按照税收的法律法规执行,正确进行筹划。

(二)A公司企业所得税纳税筹划方案设计

1.收入的纳税筹划方案。按照规定,签订销售合同时上面注明的付款日期是确认销售收入的时间。企业的纳税数额会受到收入的影响,在签订销售合同时A公司确定了付款日期,避免出现当年产生的收入并未完全收到而导致产生不必要的税负。A公司在2019年10月向Z公司销售了一批产品,合同上的销售金额为65万元,该批产品的成本为35万元,2019年底A公司收到账款38万元,剩余27万元未收回。

纳税筹划前:应纳增值税=65×13%=8.45万元,城建税及教育费附加=8.45×(7%+3%)=0.85万元,企业所得税=(65-35-0.85)×15%=4.37万元,税费合计13.67万元。

纳税筹划后:A公司在和Z公司签订合同时注明2019年末Z公司需支付A公司销售收入的70%,2020年6月底再支付剩余尾款。应纳增值税=45.5×13%=5.92万元,城建税及教育费附加=5.92×(7%+3%)=0.60万元,企业所得税=(45.5-35×70%-0.60)×15%=3.06万元,税费合计合计税费为10.12万元。

从以上筹划可以看出,按照筹划后的方式,可以帮助A公司在此项销售过程中减少税款3.55万元,企业所得税可以少缴税费1.31万元。A公司每年不只一笔订单,采用分期收款可为A公司减轻税负压力,少缴纳的税款可用来开展其他工作,促进公司更好地发展。

2.研發费用的纳税筹划方案。A公司的产品含有较高的科技含量,这一表现与A公司在研发费用方面的投入密切相关。在研发费用方面,税法规定研发费用可以按照该费用的50%加计扣除,公司应该好好把握这一政策优惠,提高研发费用的投入,使计税基数降低,从而进一步的降低税负。A公司研发费用2017年占营业收入的比例为4.52%,2018年为4.93%,2019年为5.33%。增加研发费用的投入,不仅对公司生产有利,而且可以降低税负。增加研发费用的投入对于减少税额效果比较明显,但也需要关注投入与产出的比例,不能盲目投入更多的资金进行研发,公司应合理利用这一优惠政策减轻税负。A公司在2020年预计增加200万元用于新产品的开发,并将这200万元全部核算为研究开发费用。根据税法规定,在研发活动中实际发生的研发费用,当期损益中没有计入的,按实际发生额的75%作为本年度应纳税所得额,在当年的实际扣除额的基础上扣除。A公司可以加扣=200×75%=150(万元),可减少企业所得税=150×15%=22.5(万元)。

3.固定资产的纳税筹划方案。A公司注册成立之初选择的折旧方法是计算简单的直线法,因此每期的折旧金额相同。如果选择双倍余额递减法加速折旧,可以提高A公司前期的折旧金额,降低利润和应纳税所得额,从而影响税负。由于存在货币时间价值,双倍余额递减法有利于公司在前期获得较多的利益。2018年,A公司购入了一台大型机械设备,价值为600万元,属于国家实施加速折旧方法中高消耗的标准。该设备的折旧年限为10年,预计残值率为3%,按照A公司目前采用固定资产折旧方法计算,2018年购入的机械设备的折旧额为600×(1-3%)/10=58.2万元,对企业所得税的影响金额为58.2×15%=8.73万元。如果采用双倍余额递减法,计算折旧额2018年为600×2/10=120万元,影响企业所得税的金额为120×15%=18万元。比较不同的折旧方法计算得到的结果,双倍余额递减法可以帮助A公司减少税额9.27万元。对于A公司存在的许多与这一设备相同情况的机械设备,也可通过改变固定资产折旧方式的方法达到减少纳税的目的。

四、结语

以上通过对A公司企业所得税的纳税筹划方案设计,可以为A公司减轻税负,节约资金,增加企业利润。合理进行纳税筹划可为公司带来十分可观的收益,但同时在进行纳税筹划时,需要公司的专门人员对税收政策充分了解,在法律规定的合法范围内进行筹划。各公司在未来的发展进程中应将纳税筹划作为一个必要的企业发展规划,并给予重视。

(作者单位:沈阳建筑大学)