隐藏的股权结构溢价与股票指数加权方法的实证研究

2019-09-12钟宇

钟 宇

一、引言

作为现代公司金融的两大重要组成部分,股权结构和投资决策一直备受理论界人士的关注。Jensen和Meckling认为,用净现值为负的项目替代一个净现值为正的项目,或者是将一个净现值为负的项目增加到企业现有项目中就称为投资过度。Myers认为,企业放弃了一些净现值为正的项目则被称为投资不足。自从Modigliani和Miller(1958)提出“MM定理”以来,中外学者分别从代理理论、融资约束理论、信息不对称理论等角度出发,就企业股权结构对其非效率投资行为的影响进行了大量的研究,但至今未达成一致性的结论。因此有必要另辟视角对此问题进行研究。

二、资产定价模型与股权结构变动

经典金融理论假定同股同权(表决权、收益权等),基于MM定理,企业的价值与股票结构无关。股票的价值由投资者对公司未来收益的预期所决定。即:

其中Ct是公司在第t年产生的收益,r为折现率(discount rate),V为股票现在的价值(Present Value)。

这类资产定价模型很多,如著名的(Dividend Discount Model)DDM股利折现模型。

根据公式(1),投资者并不在意股权结构,关键在于盈利结构,(C1,C2…)和市场对折现率r的确定。而股票的交易价格P则围绕其价值V上下波动。

股权结构的变化一般可分为三类:

1.流通股和总股本同时发生变化,如送股、增发等。

2.流通量增加,但总股本未发生变化。如国有股的一部分以一定交易价格进入流通。

3.以上两类的混合,如公布的国有股减持方案。

对于第一类情形的处理比较容易且没有争议,它可以由以下简单的推导完成。

假定在t+1日发生配股后,流通股本由l份变成l+r2份,同时由于配股,市值增加PXr2,其中P为配股价,为保持市值的不变化,因此需将价位变动为:

送、配或任何增发新股均未给投资者带来任何投资收益。反过来讲,如果考虑到总股本或其他扣除国家股等因素,则对投资者均存在无风险套利的机会。对于单个投资者来说,以下两种获取配股资金量的方法都是可能的,但从总体来看,市场中所有的投资者最终的配股资金来源只能通过方法二获得。

方法一:内部融资,卖掉一部分已持有该股票的流通股。

方法二:外部融资,从外部渠道以现金方式获取配股资金。

跨越送配阶段的投资收益的计算可以通过引入一个“除权系数”或“复权系数”的机制来简单明了地计算。对于第二种情形,是流通量的增加但总股本保持不变,如国有股减持是将国有股的一部分转卖给社会公众,使得流通股本得以增加。将市场按流通市值的高低分为大、中、小盘,有以下的平均年复收益率(r1、r2)。

对于不同规模的上市公司,我们需使用不同的折现因子r,当流通量增加后,一家上市公司可能从小盘股变成中盘股,折现率从r1变成r2,且满足:

如果市场是按照公式(1)定价,对于不同折现率r1和r2,由于流通量的改变并未影响公司的盈利结构(C1,C2…),因此公司的价值由V1变成V2且满足:

即由于投资者的期望收益水平降低,因此公司的当前价值(present value)得以增加。如果进一步假定投资者是理性,则我们可得出结论:

即由于流通量的增加,导致投资的流动性增加,进而推动价格从P1涨到P2。

但现实中观测到的现象是由于流动量的增加,交易价格并没有从P1涨到P2,反而跌至更低的价位,因此,以上定价模型一定是在哪里出了问题。

随着公司治理理论的发展和大量的实证研究(Holdmess和Sheehan,Patrick和Thadden),证实了股权结构反映公司治理质量,影响公司融资行为和经营行为,进而与公司价值有关。Porta等(2013)的研究表明各国公司都存在大股东现象,只是股权结构集中程度不同。

由于我国上市公司的分红极少以现金的方式进行,相当多的分红是以送、配形式进行的。而送配是不带给投资者任何收益的,否则存在无风险套利机会,因此,市场的投资期望收益是通过价差来获得的。即:

未来价格=现价(1+期望收益)

或:

随着流通股本的增加,投资者的期望收益由r1变为r2,设市场对不同规模的均衡现价为P1和P2,未来均衡现价为F1和F2,则我们有:

和

因此对于股权结构变化带来的定价是基于两点:

A.仍然采用变化前所在资产类的均衡现价;

B.采用变化后进入新资产类的期望收益。

从而得出未来的均衡价格:

例如r1是小盘类的期望收益,r2是中盘类的期望收益,我们知道r1>r2,由公式(7)和(9)我们得到:

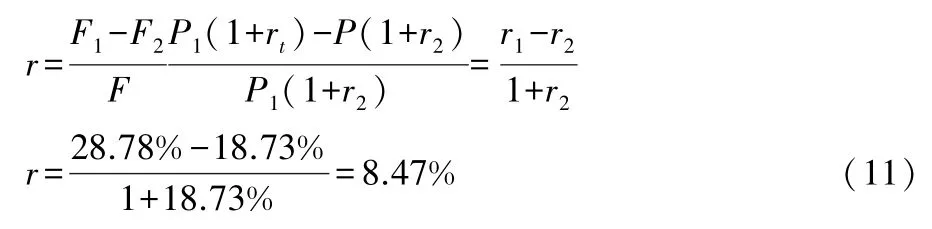

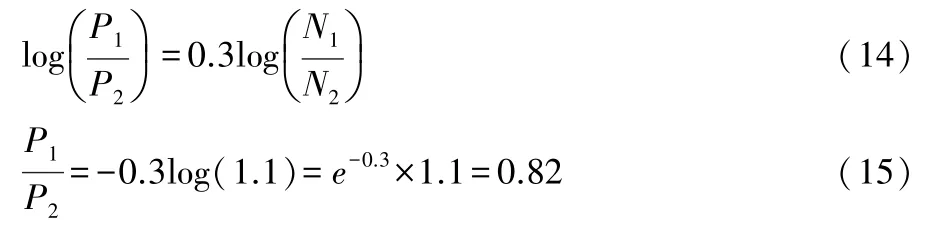

即当流通量增加时,未来的交易价格应从F1降到F,这恰好与我们在中国证券市场中观察到的相吻合。而由流通量增加带来的股权结构变化的溢价(premium)为:

即:当一只股票从小盘进入中盘之后股价应下跌约8.479%。一直以来,证券业界在争论定价是否过高,探讨最多的是市盈率比较高所以定价过高。但事实上国内上市公司股价定价高还有另外一个原因,很多的上市公司除了流通的部分还有隐藏的更大的一块没有流通的国有股和法人股,这块隐藏了一个溢价,而且溢价是正的。

三、实证分析

(一)指标体系及实证模型构建

1.指标体系构建

投资者情绪对股票市场的影响情绪(ISI)指标,建立了一个四因素模型,研究股权结构、股票指数加权与股票收益之间的关系(式13)。

其中,Rpt是t月股票组合P的回报率,Rft是t月无风险利率,Rmt-Rft是t月市场超额收益,SMBt是t月小规模和大规模公司股票组合收益率差值;HMLt是t月高账市值比和低账市值比公司股票组合收益率的差值;ISI是定义t月投资者情绪。

2.假设提出

H1:上市公司宣告配股或者增发新股时,市场会出现负的异常回报率。

H2:上市公司宣告配股或者增发新股时,市场的异常回报率随着配股或者增发新股前非流通股比例的增大而减少。

3.利用双重指标剔除“伪价值股”

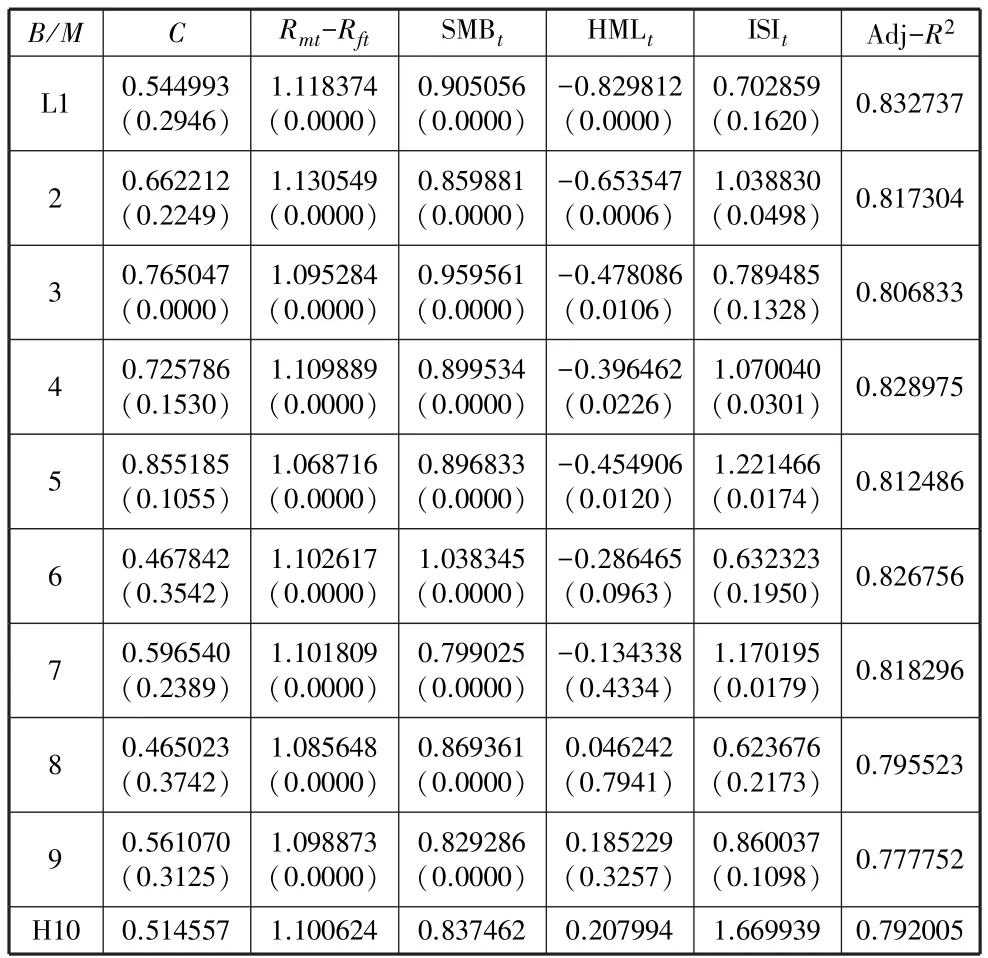

表1 不同账市值比股票组合收益的回归结果

从表1可知,十种不同账市值比股票组合收益调整后的R2值均比较大,说明回归结果拟合效果较好。

(二)描述性统计分析

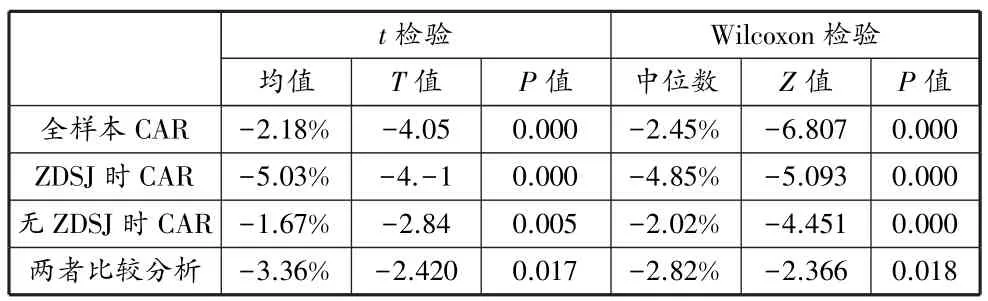

表2 股权结构溢价的实证检验

从表2可知,不管是t检验还是Wilcoxon检验,四种分析的P值均小于显著性水平0.05,说明股权结构溢价的实证分析通过了t检验和Wilcoxon检验。

(三)显著性检验

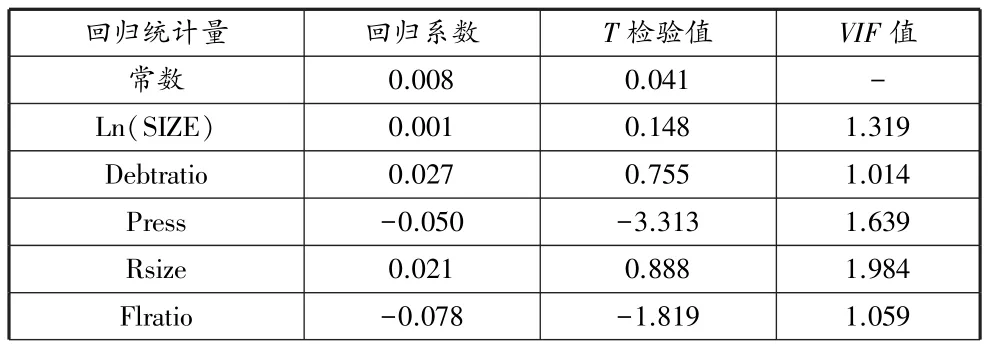

表3 股权结构与股票指数加权的回归结果

续表

从表3可知,VIF值均小于10,故股票结构与股票指数加权的回归不存在多重共线性。

表4 表相关性分析检验结果

通过以上实证分析,我们可以看出,在中国证券市场中价位与股本的大小存在反向的非线性关系。例如考虑纯国有股减持10%的方案(假定没有送配),流通股由N变为(1+10%)N,则:

即流通量增加10%,可能导致价格下降18%。传统意义上,人们认为伴随着投资者情绪上的反映,国有股减持方案一公布大家最大的意见是定价,所以价格会应声而落。而事实上从两个方法模型可以看出当流通量增加价格就是往下走,因此这是一个理性的行为。

标尺性指数追求稳定的、确定的市场覆盖率,所以需要有充分的市场代表性,需要有稳定的市场覆盖率,需要反映股票的可投资性。综合指数与成分股指数相比,有它的好处,它的市场覆盖率是最广的。但实际上包含了许多根本无法投资的股票,所以在编制指数的时候,这些根本无法投资的股票应该被扣除。那么需要有充分的市场代表性、需要有稳定的市场覆盖率、需要反映股票的可投资性这三条是主要的要求,或者说是主要的衡量标准。投资型指数,市场对它的要求截然不同,它需要有良好的股票流通性,同时需要有较低的交易成本,还有要限定跟踪误差的范围,就是说投资指数不是标尺型指数,但它与标尺型指数之间的这种跟踪误差应该满足一定的范围,通常在l%~2%。

四、指数计算的加权方法

通过以上的讨论,我们可以知道一只股票流通股本增加时,均衡交易价格将下降,或者等价的,收益率将下降。但流通股本的测定有时是比较困难的一个问题。例如,一家上市公司通过非流通股权部分控制了另一家上市公司,则该上市公司的流通量只能是估计一个大概的量。

头寸比例xi是指数中最重要的一个指标,如果我们在计算市值时均对价格统一地打一个折d,则:

是没有意义的,因为指数描述的是市值的相对变化。

这样,统一打折将对指数本身和收益率没有任何影响,因此必须分别打折。一种简单实用的方法是:

1.将整个市场按流通股本或流通比例分成m组,计算该组的收益率。

2.当一只股票由于流通量增加,如国有股减持,使股票从第i组进入第j组时,按公式(11)进行打折,即:

3.一旦发生打折,则指数计算需做基期调整。

4.如果一只股票属于第i组,并且流通量的变化没有使其离开该组,则不做打折,但做基期调整。

5.其他股权结构的改变,如送配,仍按原方法进行。

FTSE中国指数在国际上与其他国际指数的收益和风险有可比性。而这里的出发点是承认中国证券市场流通部分的定价过高,除了市盈率过高因素之外,另外一部分来自隐藏在流通股之外的国有股和法人股因素的贡献,只要它存在,这部分溢价就保持着,只有当它流通时,我们才主动地将这部分溢价从指数计算中去掉。在投资中有一个非常流行的口头语:beat the market,就是战胜市场,战胜市场的基准是什么,如何判断是否战胜了市场,股市指数提供了衡量基准。确定投资产品的收益基准,这一点中国目前还没有。在美国有些投资产品如与指数挂钩的定期存款,它的利率由股票高低决定,所以股市指数的建立就为这种投资产品提供了基础,一旦建立了衡量标准,它最后就成为投资模型的依据。