纵向一体化对我国制造业企业绩效影响的实证研究

2019-09-12廖科

廖 科

一、引言

纵向一体化理论融合了多个学派多种学科的理论,经济学和管理学都以自身分析范式对纵向一体化问题进行了大量的研究。在纵向一体化问题上研究更系统且完整的理论主要有两种:产业组织理论和交易成本理论。产业组织理论将纵向一体化的研究与垄断相结合,认为企业实施纵向一体化不外乎意图走向垄断或维持已有垄断;而交易成本理论遵循了科斯的观点,认为任何市场交易都是存在交易成本的,企业实施纵向一体化是为了降低交易成本。无论是上述哪种观点,对纵向一体化的认识在有一点上达成了共识,即纵向一体化能提高企业的绩效水平。

产业组织理论认为纵向一体化对企业绩效水平的提高来源于市场势力。较早的产业组织理论认为企业纵向一体化行为服从两个假设:技术因素和利润最大化。所以彼时的企业理论将纵向一体化行为直接断定为“具有设置行业进入壁垒或增强市场支配力的企图”。后来的斯蒂格勒提出了纵向一体化的生命周期理论,认为企业纵向一体化行为与产业生命周期有紧密的联系。他认为纵向一体化会通过增加从事几个类型的操作工序,增加潜在竞争企业进入的困难。根据垄断理论可以推断企业会将更多的消费者剩余转化为垄断利润。

科斯提出了交易成本的概念,威廉姆森将其更加具体化。威廉姆森从以下方面刻画了交易成本:有限理性、信息不对称、人的机会主义和资产专用性。交易成本理论认为实施纵向一体化可以消除机会主义,减弱有限理性的影响,降低信息成本、降低“摩擦”成本。企业实施纵向一体化就是为了降低交易成本,提高交易效率。很多实证研究证明交易成本确实存在,但不好具体估算。将这种交易成本的降低引入到生产理论中,在企业成本上的具体体现可以归结到单位平均成本上。随着生产平均成本的降低,企业调整规模获得最大收益。

纵向一体化对于效益水平具有正向的影响,但这种正向影响只存在于一段区间之内,从现实亦可知企业纵向一体化程度并不是无限的,随着纵向一体化程度的逐步升高,企业效益增长幅度会被限制。从两种理论对企业实施纵向一体化的态度能推断他们对这段区间的大小有着截然相反的看法。产业组织理论主张政府干预企业的纵向一体化行为,原因是纵向一体化会降低市场的竞争程度,造成社会福利的净损失。而交易成本理论认为纵向一体化的确会给消费者带来损失(只承认社会福利中消费者的一部分损失),但企业通过纵向一体化降低自身成本扩大生产能增加社会福利水平(增加了生产者的社会福利水平)。威廉姆森认为纵向一体化对社会福利的影响要综合这两方面来看,企业一体化行为不一定是有害的,随着一体化程度的提高,企业的组织成本会上升,一体化会自然得到抑制。对于企业不能无限扩张的讨论,威廉姆森进行了更加深入的研究。

在一体化测度方法上,本文选择Davies-Morris指数对企业一体化程度进行量化。由于该指数更加适用于制造业企业,故本文所测度的一体化不包括面向零售业的外部整合。纵向一体化理论认为企业规模越大,其实施纵向一体化的动机也越强,程度也更加明显,所以本文选择沪深两市制造业各行业上市公司作为总体。在数据的选择上使用2017年24家上市公司一体化指数和其他指标的横截面数据。

二、纵向一体化和企业效益相关研究综述

纵向一体化理论认为,实施纵向一体化一方面可以减弱交易成本所带来的影响或是由于市场势力获取更多的消费者剩余,另一方面增加组织内部的管理成本和代理成本等。纵向一体化对企业绩效的确切效果一直处于正向影响与负面影响的博弈之中,因此国内诸多学者对两者之间关系的看法也不尽相同。

一些学者认为纵向一体化和企业绩效之间的关系要是视行业或企业规模具体分析。Barrera-Rey(1995)以石油行业为例探究纵向一体化对企业绩效的影响,其实证结果表明纵向一体化对企业绩效具有负面影响;Lu和Tao(2008)以制造业企业为例研究发现,纵向一体化程度对企业绩效呈显著负相关;而李青原和唐建新(2010)以我国制造业企业为对象,认为企业纵向一体化程度与企业全要素生产率显著负相关;而Hortacsu和Syverson(2007)认为,纵向一体化与企业绩效呈显著正相关;Hastings和Gilbert(2005)以汽油行业为例,研究发现该行业企业通过市场势力获取零售市场的利润;Buzzell(2000)以美国的跨国企业为例研究企业投资绩效发现,市场份额较小的企业,纵向一体化程度与投资收益成负相关关系;市场份额较大的企业,纵向一体化和投资回报率会呈现出U型关系。

另一些学者认为两者之间并不具有显著的关系。Peyrefitte Golden以美国计算机硬件行业为研究对象,将产业链分成不同的阶段,其研究认为在阶段内的一体化与企业绩效(以投资回报率表征)呈负相关关系,跨阶段的一体化与企业绩效无显著相关性;Rothaermel团队(2006)以全球计算机产业为研究对象,其研究结果表明一体化对企业绩效的影响要结合外包策略,一体化和外包结合使用能达到最优状态。

从以上研究可以看出,不同时期不同行业不同测度方法都会造成结果的不同。就一体化测度方法而言,使用投入产出表和投入产出改进的方法可以降低之前方法导致的一些统计误差,而且以制造业为对象以这段时期为周期会产生新的结果和现实意义。

三、数据来源和变量选择

(一)样本选取

在企业选择上,以制造业各行业企业作为总体。《国民经济行业分类》中制造业包含31个两位数行业,191个三位数行业,525个四位数行业。我国沪深两市所有上市公司所属行业都是根据证监会行业进行分类的,而证监会行业分类与国民经济行业分类基本保持一致(证监会行业分类中制造业的烟草制品业和金属制品、机械和设备修理业被剔除)。根据营业收入排名选取制造业各行业前15名的上市公司作为被选公司,共计342家公司(烟草制品业和金属制品、机械和设备修理业无上市公司数据,无数据的公司被剔除,不满15家企业的行业所有企业被选)。在国泰安企业数据库里,其中23家上市公司记录了自身的“企业内部各行业抵消”数据,该项数据对所有企业内部流动进行加总,可将其作为企业一级纵向一体化指数便利数据。

(二)变量选取

1.被解释变量——企业绩效(FP)

在财政部评价司颁布的《企业绩效评价工作指南》中,参照了国际的通行做法将资产收益率作为评价企业绩效的主要指标。本文选择企业绩效指标同理将资产收益率作为被解释变量。

2.解释变量——一体化指数(VI)

本文中纵向一体化的定义遵循科斯-威廉姆森范式,其对纵向一体化给了如下定义:“纵向一体化的本质是一种决策:单个企业是在内部(企业内部)还是在外部(市场中)组织交易。”在测度纵向一体化的方法上选择了Davies-Morris指数。两位学者把一体化理解为:以牺牲市场交易为代价,由(公司内部)更大的内部流动来揭示。这种方法的理念也与科斯-威廉姆森范式相契合。

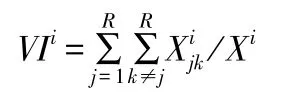

Davies和Morris构造的一体化指数秉承这一理念,一体化程度的合理衡量应反映出跨行业公司相对于外部交易而言,其内部产出流动的规模。①Davies-Morris指数构建了行业一级和企业一级的一体化指数,本文中只是用到了企业一级的一体化指数。假设存在一个由N个公司和R个行业组成的经济体(或制造业等广泛的部门),其中i企业的一体化被定义为企业所有的多个工厂间的跨行业流动在企业总销售中所占的比例(企业一体化没有区分前向和向后的一体化,因为这两个一体化在定义上是相同的)。②由于指数构建时的假设,该指数更适用于制造业各行业企业。

假设存在一个由N个公司和R个行业组成的经济体(或制造业等广泛的部门),公司i的一体化被定义为:公司i其多家工厂跨行业内部流动在公司i总销售额中所占的比例:

其中为公司i内部从j行业工厂流向同公司k行业工厂的内部产出(包括跨行业的公司内部流动,但不包括行业内部流动),Xi为公司i的总销售额。指数位于[0,1]范围内,值越大表示一体化越高。

3.控制变量

(1)资本结构(CS)

资本结构通过影响企业成本、企业结构和市场竞争对企业的绩效产生影响。本文以金融负债比率作为衡量资本结构的指标。

(2)企业技术水平(TL)

企业技术水平对其企业绩效有着最直接的影响,但是企业技术水平往往不能简明直观的量化出来。技术水平决定企业平均成本,平均成本决定企业的规模。所以企业技术水平一般是与企业规模相匹配的。本文以衡量企业规模的期末所有者权益合计作为衡量企业技术水平的替代指标,并参照以往实证研究文献做法对其取对数。

(3)市场势力(MP)

企业的某一指标占该行业总量的百分比来反映,这一比值越大,说明该企业市场势力越大,其对价格的影响程度也越大,从而影响企业绩效。本文以行业集中度作为衡量市场势力的指标。

四、模型建立与分析

(一)回归模型

本文建立多元回归模型,运用广义最小二乘法来估计一体化程度对企业绩效的影响。其具体回归方程如下:

在回归方程中,VI为一体化指数,CS为资本结构,TC为企业技术能力,MP为市场势力。

(二)相关性检验和异方差检验

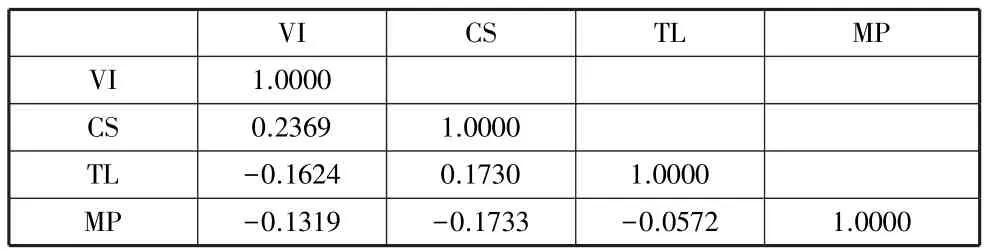

对一个被解释变量和3个控制变量进行相关性检验,其结果如表1所示:

表1 自变量相关性检验结果

由表1结果可知,各变量之间高度共线性程度不高。故判断本文所选择的四个变量不存在多重共线性问题。

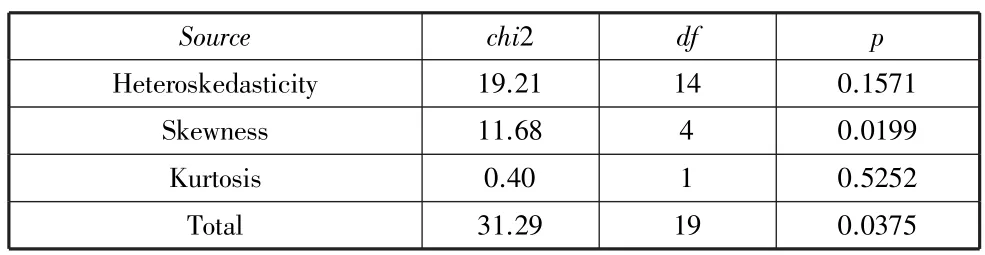

对样本数据进行异方差检验,检验结果如表2所示:

表2 异方差检验结果

由表 2可知,Prob>chi2=0.1571,其结果大于 0.05,故认为不存在异方差性。

(三)回归结果分析

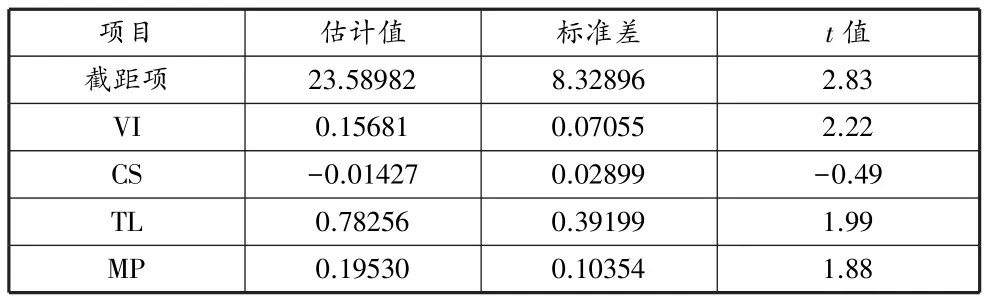

运用Stata 15SE软件对模型进行计算,得出回归结果如表3所示:

表3 企业绩效和其他变量的回归结果

如表3可知,截距项、VI(纵向一体化指数)、TL(企业技术水平)在5%水平下是显著的,MP(市场势力)在10%水平下是显著的,CS(资本结构)则不是显著统计的。

根据其统计结果可知,纵向一体化(用百分制显示)每提高1%,FP(企业绩效水平)提高0.15,这说明在2017年我国制造业企业的纵向一体化水平和绩效水平呈正相关关系。资本结构在上述结果不是显著统计的,可能与本次所选的样本有关。样本容量只有23家企业,而且对这23家企业也并没有做行业上的划分,统一按照制造业企业处理。在市场集中度方面也是按照两位数行业为行业划分标准,会造成在三位数行业不同的企业使用的是同一个两位数行业的市场集中度,这对统计结果造成了较大的影响。企业技术水平每增长1个单位,企业绩效水平会增长0.78个单位,这在本文所选的所有自变量中,正向效应是最大的,这也符合显示的情况,企业的技术水平是一个企业核心能力所在。市场势力的回归系数存在被低估的现象,市场势力每增长1个单位,企业绩效水平增长0.19个单位。存在的原因与资本结构统计不显著同理。

通过回归结果可以得出结论:在2017年纵向一体化确实对企业绩效水平有显著的影响,这与制造业行业特有的产业链有关。制造业产成品企业对原料和中间产品都有较大的需求,而原材料加工企业对原材料需求更甚,无论是出于形成市场势力的原因,还是出于提高企业生产效率的原因,就制造业企业而言,实施纵向一体化都是行之有效的手段。