我国医药行业研发支出对企业利润影响的实证分析

2019-09-12曾玉花马艺倬

曾玉花,马艺倬

一、引言

21世纪以来,创新作为企业发展的基石力量和重要推动力,其对企业的作用愈发显得重要起来,科技创新决定着企业竞争力的核心地位,是企业在市场中站住脚跟的一股重要力量,同时也能为企业带来更多的利润。通过阅读相关文献能够发现,多年来,研发支出以及研发支出与企业利润的相关性一直是国内外研究者探讨研究的焦点,相比之下,国外研究者在研发支出方面的研究文献比较多,而我国对研发支出与企业利润相关性的研究却屈指可数。

研发支出作为企业创新的重要来源,受到国内外学者极大的关注,并且现在越来越多的医药上市公司也更加关注研发支出,每年投入的费用也在不断地增加,那么研发支出与企业利润是否存在相关关系?本文选取2014~2017年沪深两市的全部医药上市公司的研发支出总额与营业利润数据,观察研究两者之间是否存在正相关关系。

二、研究假设

企业之所以进行研发费用的支出,就是因为研发活动产生的新技术,而新技术可以为企业带来更高的利润。因此,我们提出假设:研发支出与企业的利润呈现正相关关系。

三、理论分析和模型中变量的解释

(一)被解释变量OP

由于多种因素会对企业的利润总额产生影响,比如营业外支出、投资收益、营业外收入等等,但在研发支出对企业的影响中,营业利润起着主要作用,它是企业日常生产经营活动的最终成果,因此本文选取的是上市医药公司年度利润表中的营业利润作为被解释变量。

(二)解释变量RDr

本文主要是为了研究医药行业上市公司研发支出对其营业利润的影响,因此,为了防止企业利润绝对值大小对研究的不利影响,且由于上市公司年度报表中只显示了研发支出的费用总额,并没有准确地指出费用化和资本化之间的差别,因此本文选取全部的研发费用总额占营业收入的比例(以下简称研发占比)作为解释变量。

(三)控制变量

1.企业规模(ES)=Ln(企业平均总资产)

医药行业的规模效应总体来说比较明显,不同的企业规模意味着企业不同的盈利能力,也意味着不同的风险承担能力,由于其对企业的利润有一定的影响,为了排除一定程度上企业规模对研究的影响,故本文采用公司平均总资产的自然对数作为企业规模的控制变量。

2.资产负债率(DEBT)=总负债/总资产

资产负债率是一项衡量企业利用债权人提供资金进行经营活动的能力的重要指标,对企业的获利能力有着极大的影响,因此,将其作为控制变量。

3.营业收入增长率(REVINR)=(本年营业收入-上年营业收入)/本年营业收入

营业利润是企业获得利润的最主要来源。营业利润等于营业收入减去营业成本,再减去销售费用、管理费用和财务费用等之后的金额。而为了着重研究医药行业研发支出对其营业利润的影响,故将营业收入增长率作为一项控制变量,见表1。

四、样本选取与研究数据的来源

因为本文主要是想研究医药公司研发支出与其营业利润之间的关系,故选取2014~2017年沪深两市的全部医药行业上市公司为研究样本,包括资产总额、负债总额、研发支出、营业收入等数据,并计算出企业的营业利润、研发占比、资产负债率、总资产取对数以及营业收入增长率。为了使获得的财务数据更具有客观性和代表性,选取样本遵循了以下原则:①剔除2018年1月1日已经停止上市和暂停上市的样本;②剔除2014年之前财务数据不完整和财务指标异常的样本;③剔除了ST公司、*ST公司的样本。根据以上原则,经过层层筛选,最后选取了291个研究样本。

五、研发支出与企业利润之间的实证分析

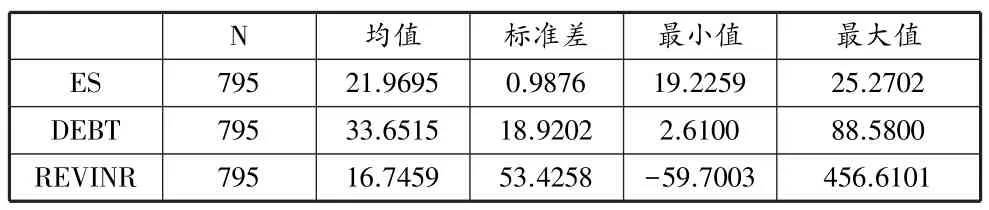

(一)描述性统计

为了分析医药公司研发支出与企业利润的发展状况,观察各变量的变化范围、平均水平大小以及其波动范围的状况,本文对医药行业的上述各变量做描述性统计分析,得到各个变量的平均值、标准差及其最大、最小值。由stata软件输出结果如表2所示:

续表

由表2可以发现,在2014~2017年间,各医药企业利润的最小值为-8.9816亿元,最大值为58.7276亿元,极差较大,其营业利润的平均水平为4.3117亿元,标准差为7.2716,表明各医药企业的营业利润差异不大。各医药企业研发支出占营业收入(研发占比)的最小值为0.0000%,最大值为57.4928%,极差相对较大,其研发占比的平均水平为3.6548%,标准差为5.2026,表明各医药企业的研发占比差异比较小。

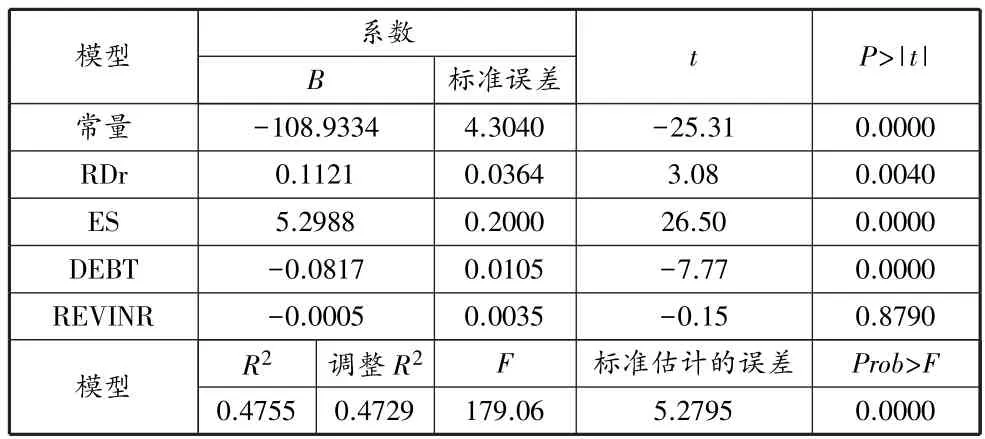

(二)回归结果分析

为了分析医药行业研发支出对于企业利润的影响,建立回归模型如下:

其中,OP为企业的营业利润,RDr为研发支出占营业收入的比例(研发占比),ES为医药企业规模,DEBT为医药企业资产负债率,REVINR为营业收入增长率,α为常数项,βi(i=1,2,3,4)为回归系数,ε为随机误差项,根据公司和年份变化。由stata输出结果如表3所示:

表3 回归模型汇总

根据模型汇总表结果显示,R2=0.4755,调整R2=0.4729,标准估计的误差为5.2795,检验整个方程显著性的F统计量为179.06,其对应的P值(Prob>F)为0.0000,即回归结果联合显著,模型的拟合结果比较理想。

综上所述,可以得出研发支出对医药企业的利润确实有着显著的正相关关系,相关程度相对较好。企业进行相关产品的研发,这个过程是一个长期渐进的过程,时间可能是几年,也可能是几十年,甚至更多年,其包含了决策研发——研发——成果——成果转化的过程。由于新产品的问世在一定程度上能够帮助企业获得经济利润,企业会不断加大对研发费用的支出,这一点通过回归数据的拟合度程度中可以看出。因此,在不影响公司企业正常经营的情况下,医药类的高新技术行业应当保证适度的研发支出强度,以使得公司企业能够获得较高的营业利润。另外,结合我国现状,企业应认识到研发支出是一项风险较大回报较高的投入,不能无节制地进行研发支出,应根据企业自身的实际情况,合理进行研发支出。