建筑施工企业纳税筹划方案设计

2019-09-10李洪艳

李洪艳

[摘 要]近几年来随着我国市场经济的快速发展,建筑施工企业已经逐渐成为我国国民经济发展的支柱型行业,为我国国民经济的快速发展做出了重大的贡献,在2016年5月1日实施的税制改革过程中,将建筑行业正式纳入“营改增”的范围,之后建筑业的增值税税率、计税方式、财税管理等方面不断出台新文件及政策。建筑施工企业在经营过程中涉税风险的识别及防控应对就成了“营改增”后一直持续到现在财务管理工作的重中之重。文章从企业所得税和增值税的纳税筹划方案设计进行了分析。

[关键词]建筑施工企业;纳税筹划;“营改增”

[中图分类号]F810.42

近年来,随着“营改增”的深入发展和减税降费政策的不断推进,税务管理工作在建筑施工企业管理工作中越发重要,如何利用国家税务政策为建筑施工进行税务筹划减少税务成本是税务管理工作的重点内容,本文主要以增值税和企业所得税为例进行探讨。

1 施工企业增值税筹划方案设计

1.1 合同签订中对于甲供材的税务筹划

案例分析:某房开企业预计2018年12月材料采购税率13%,建筑业一般计税税率9%,开工某小区一期开发项目,建筑工程投资预算3000万元,其中含工程材料钢筋水泥等1500万元,在投标时是采用一般计税方式还是甲供材税收成本更低?

站在建筑企业角度考虑推导如下:

设可以抵扣的13%进项税甲供材为A,建筑工程造价为Y。

则:选择甲供材可以抵扣的进项税额=A/(1+13%)×13% +(Y-A)/(1+3%)×3%

选择建筑公司包工包料进项税额=Y/(1+9%)×9%

令:

A/(1+13%)×13% +(Y-A)/(1+3%)×3%=Y/(1+9%)×9%

0.115A+0.029Y-0.029A=0.823Y

0.086A=0.0536Y

解得:

A/Y=62%。

结论:

(1)当13%建筑材料占工程总造价比例= 62%时,选择甲供材或不选择,增值税负一致,对建筑企业没有影响。

(2)当13%建筑材料占工程总造价比例大于62%时,选择甲供材工程,对建筑企业不利。建筑企业应尽量避免选择甲供,应选择建筑企业包工包料。

(3)当13%建筑材料占工程总造价比例小于 62%时,选择建筑施工企业包工包料,对建筑公司不利,应尽量选择甲供。本例中应选择甲供。

1.2 建筑施工企业计税方法及简易计税方法下分包款的筹划

以下三种情况可以选择简易计税。一般纳税人以清包工方式提供的建筑服务;一般纳税人为甲供工程提供的建筑服务;一般纳税人为建筑工程老项目提供的建筑服务。

财税〔2017〕58号建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。这一种没得选择,只能适用简易。

财税〔2016〕36号文:一般纳税试点纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。公司选择简易计税方法的,施工企业分包出去的分项工程,在签订合同时首先约定提供合理合法的凭据,做好统计工作。在申报纳税时以扣除后的金额纳税。杜绝分包给不具备分包资质的分包队。

鉴于大部分建筑施工企业都存在不规范的分包合同,在选择分包人方面选择合法的分包人既有利于规范企业管理又节约增值税,从而降低四项附加税。

1.3 一般计税方法下专票的取得

销项税额:建筑施工企业在增值税销项税额的纳税筹划时要从EPC 合同管理、拆分合同、计税方法等方面来尽可能地减少销项税额。

进项管理:建筑施工企业有很大一部分是取得不了发票的,或者是从小规模那里只能取得3%的专票,甚至小规模处很难取得专票。这就需要在采购环节和合同管理方面加强控制,小规模要求去税务局代开专票,能开专票的合理测算后尽量取得专票。建筑施工企业可以从选择材料供应商、选择设备租赁方、选择劳务用工方式等方面出发,基本思路是努力提高可以抵扣的进项税额。

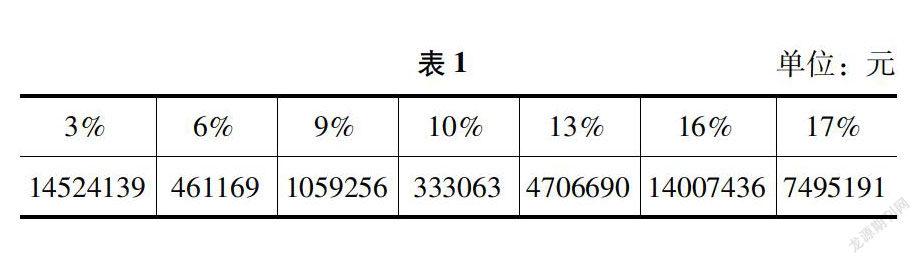

如某公司2017—2019年,藍溪中心项目35002平方米居民住宅楼项目取得专票情况进行的统计结果如表1所示。

从以上数据看3%税率占比重达到了34.10%,从小规模处采购占比重相当大,公司从选择供应商到合同控制方面需要严格把控。3%税率的控制与管理成了最重要的因素。

1.4 其他环节利用税收优惠政策

1.4.1 混合销售合同纳税筹划方案设计

2017年7月S建筑施工企业获得了某项目的总承包资质,并与A集团签订 EPC总承包合同。总承包合同具体内容包括了对A集团公司职工家属楼的设计、材料采购、建设施工等,该项合同总价款为1500万元,其中材料采购费为570万元,勘察设计费为200万元,建筑施工费为730万元,为了降低税务成本,S建筑企业对此进行纳税筹划,具体包括以下几个方面:

一方面策划政策依据:财税〔2016〕36 号规定:纳税人兼营销售货物、劳务、服务、无形资产或者不动产,适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。

另一方面策划方案设计:对于勘察设计,增值税税率为 6%,材料采购税率为 17%(2019 年 4 月 1 日之后税率为 13%),建筑施工增值税税率为 11%(2019 年 4 月1 日之后税率为 9%),如果对此类业务没有分别核算,则计算增值税是从高适用 17%的税率。对于勘察设计和建筑施工造成多纳增值税的情况,对于 EPC 总承包合同,企业可以进行拆分,S建筑公司在签订时与甲方进行协商,将合同拆分为设计合同、材料采购合同、施工合同,然后再签订,由此可以分别适用不同税率。

1.4.2 劳务成本的纳税筹划方案设计

(1)对于劳务建筑施工企业可以通过与劳务公司合作的方式,从劳务公司购入所需要的劳务,这样就可以获得3%和9%的进项税抵扣,增加进项税额,实现降低税负的目的。

(2)鼓励分包人成立小规模劳务公司,可以享受月销售额10万免税的优惠政策。

例如:A建筑公司与某养老院签订了一项建筑合同,这项合同的总金额为910万元,其中150万元为劳务成本,主要采用雇佣临时工和自有劳务队的方式,临时工成本为95万元,管理人员成本为15万元,劳务队成本为40万元。这个工程项目的临时工和劳务队主要是通过从劳务公司购入,这样A建筑施工企业就可以得到9%的进项税发票进行抵扣。A建筑施工企业劳务成本纳税筹划方案如表2所示。

筹划前A公司应缴纳的增值税=910÷(1+9%)×9%=75.14万元

筹划后A公司应缴纳的增值税=910÷(1+9%)×9%-135÷(1+9%)×9%=63.99万元

节约的税额=90.18-76.80=11.15万元

通过上述分析可以看出,A建筑施工企业从劳务队和临时工的劳务方式,向劳务公司合作的方式转变后,可以节约13.38万元的税额,同时采用与劳务公司合作并不负责劳务人员的社保,减轻了企业财务核算的负担。

(3)其他方面:利息必须开具发票,除了利息支出外的手续费等可以开具专票;过桥过路通行费,可以自行计算抵扣而且不受360天认证限制;差旅费中的伙食补助标准可以按照企业制度制定,在不超标准范围内可以据实扣除。

2 建筑施工企业所得税方案的设计

2.1 筹资环节

在选择筹资的方式上,要对资本结构进行调整,在众多筹资方案中通過对比选出符合实际的筹资方案。

《中华人民共和国企业所得税法实施条例》第三十七条规定:企业生产经营过程中发生的不需要资本化的借款费用准予扣除。通过银行贷款取得筹资必须取得银行利息发票。之前鉴于银行不规范操作利息只有银行出具的利息单没有发票,无发票利息不能税前扣除。在财务管理方面加强控制,与银行沟通取得增值税普通发票才能税前扣除。

企业选择资本结构时应该充分对风险与收益进行衡量比较,如果企业现金流量稳定,债务利息率又低于投资收益,而且企业资产负债率在合理可控范围内,可采用债务筹资,从而达到利用财务杠杆来调解收益,减少企业应纳税所得额的目的。

2.2 采购环节

建筑施工企业有很大一部分,如砂石料等很难取得发票,或是从小规模、个人那里购买的零星材料。这就需要在采购环节严格把关。

施工企业在采购时,严格合同控制,在合同中明确约定供应商开具发票类型,并注明税率及违约责任。供货方若无法按约定税率提供增值税专用发票或只能提供较低征收率的专用发票,则应当按下面的公式计算的折扣率给予价格上的折扣:

【价格模型推导】

约定进项税率A1,实际进项税率A2,企业所得税税率T。

①增加的增值税负担=A1-A2

②增加的城建税和教育费附加负担=(A1-A2)×12.5%

③增加的成本=A1-A2

④增加的营业税金及附加=(A1-A2)×12.5%

整体税负增加额=(A1-A2)+(A1-A2)×12.5%-[(A1-A2)+(A1-A2)×12.5%]×S=1.125×(A1-A2)×(1-T)

2.3 其他环节利用税收优惠政策

(1)建筑施工企业要对一些能够获得高新技术资质的技术进行关注,例如节能技术、处置垃圾技术、再生混凝土技术等高新技术,根据实际情况进行研发投入,提升自身的建筑项目品质。申请高新技术企业,享受所得税税收优惠。

(2)500元以下向自然人购买小额零星用品及劳务可以不用提供发票,凭收据和身份证号码可以据实扣除。

(3)对不合规票据的控制。《企业所得税法》第八条 企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

(4)财税〔2014〕75号:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

(5)2017财税90号,违约金不交增值税,凭收据,合同等可以据实税前扣除。

3 总结

建筑施工企业在实行“营改增”之后,财税管理就成为企业运营管理的一项重要工作,因此需要对相关税收政策进行及时的掌握,做好财税风险管控,避免或降低涉税风险。

参考文献:

[1]冯宗品.“营改增”对金融行业的税负影响及对策研究[D].南昌:江西财经大学,2018.

[2]李雨音.建筑施工企业的增值税税务筹划研究[D].南宁:广西大学,2018.