税制绿色化评估的环境红利指标构建及其应用

2019-06-26崔亚飞黄少安

崔亚飞 黄少安

摘 要:当前,学术界采用单一的环境税收入所占比重指标进行评估有其内生缺陷,导致某些情况下评估结果无法真实反映环境税自身的变化。因此,从环境税“双重红利”视角,借鉴弧弹性理论,构建一个间接衡量环境质量是否改善的红利指标——绿色敏感度。依据绿色敏感度可以把税制绿色化程度区分为深灰绿区、浅灰绿区、浅绿区和深绿区四个象限。然后,以中国排污收费制度为例进行应用检验,结果显示:中国排污收费制度的绿色化激励效应较弱,绿色化程度仍处于第一象限的浅灰绿区。评估指标与结论对中国税制绿色化研究和环境保护税优化具有参考价值。

关键词:税制绿色化改革;评估指标;双重红利;绿色敏感度

中图分类号:F810.2文献标识码:A文章编号:1003-7217(2019)02-0076-07

一、引 言

随着世界各国对环境保护的日益重视,以及绿色经济和环境税“双重红利”①等理论的提出,OECD成员国自20世纪90年代率先启动了以拓展环境税税基和优化税制结构为特征的绿色税制改革[1-3]。与此同时,绿色税制改革的相关评估研究也提上日程[4]。其中,税制绿色化评估作为一国绿色税制改革的逻辑起点,评估结果往往被视为政府推动税制绿色化改革的重要决策参考。当前,中国作为资源约束趋紧和环境保护任务艰巨的发展中大国,正面临着通过税制改革进一步推进生态文明建设的制度设计战略期,税制绿色化评估的重要性更是毋庸置疑[5]。

以OECD(2001)和欧盟统计署为代表的评估研究策略是:首先从税基角度界定环境税范畴,然后把环境税收入所占比重②作为评估税制绿色化程度的指标[6,7]。该指标反映了政府的环境税收入规模,因此被相关研究广泛采用。但该指标也存在两个重要缺陷:其一,环境税收入所占比重的升降可能并不是环境税本身变化所致,而只是作为比重分母的其他税收收入或经济变量增减的结果;其二,环境税收入所占比重指标强调的是宏观层面所有环境税种的收入信息,并没有建立与课税标的物增减变化之间的关联性,无法反映微观层面每个具体环境税种的环境治理效果。因而,采用单一的环境税收入所占比重指标进行评估,可能会产生误导信息[9]。中国学者在与OECD的合作研究中,曾最早采用六个税种③的税收收入占全部税收收入比重衡量中国税制绿色化改革,1997年该比重约为7.5%,而同期欧盟地区环境税收入占其全部税收收入比重仅为6.6%[10],这意味着中国税制绿色化程度比欧盟地区还高,显然与现实不符。

本文认为,“双重紅利”假说是推动各国绿色税制改革的主要理论依据,因此,税制绿色化程度的评估指标至少要与筹集税收收入和促进环境质量改善两个红利相对应。当前的环境税收入所占比重指标可以反映环境税收入规模,适合作为衡量减少扭曲性税种可能性的收入红利指标。而环境质量是否改善的红利指标尚未构建,仍需要给予研究。在实践中,由于难以实现庇古税最优税率,通常以污染削减目标实现程度为标准的次优税率[11],所以通过建立环境税收入与课税标的物增减变化之间关系,可以间接地反映环境质量改善程度。基于此,本文借鉴弧弹性(arc elasticity)理论,构建了间接衡量环境税是否改善了环境质量的环境红利指标—绿色敏感度,并利用2004~2014年中国相关数据进行了应用检验。

二、相关文献回顾

在环境公共政策评估的指标设计方面,一般采用两种测量方法:一是对环境状态的货币价值直接测算或使用仿真模型进行测算的直接评估法;二是由于技术上无法实现或实施成本过高导致无法直接测算环境状态的情况,则采用指标来衡量环境状态的间接评估法。一般而言,良好的指标通常具有提供信息和利于决策的设计有效性(design validation)、结果有效性(output validation)和使用有效性(end-use validation)等特征[12,13]。在现实中,很多指标的真正功能并不是在于预测实际影响,而是在于提供有关潜在效应的信息,进而使得决策者掌握政策目标的实施进展[14]。

在单个环境税种评估方面,Hayashi et al.(2001)采用衡量消费者汽车选购和使用行为的间接评估法,研究了日本汽车CO2税的绿色激励效应,研究发现,1989年实施的汽车CO2税制改革使得消费者倾向选购低排量的小型汽车和尽量减少汽车使用,相应的汽车CO2排放量显著降低[15]。Andersen等(2001)也采用衡量污染物排放量变化的间接评估法,对北欧五个国家的CO2税和农药税的绿色激励效应进行了研究,研究认为,环境税制显著地降低了CO2的排放量和农药使用量[16]。Almutairi和Elhedhli(2014)基于污染物排放强度,对加拿大碳税政策进行了评估,结果发现,以控制污染物排放强度为标准的碳税政策可以获得较高的消费者剩余,对降低CO2排放量具有显著效果[17]。在环境税制评估方面,Bachu等(2006)和Dybiec(2013)则分别利用环境税收入所占比重指标评估了比利时、波兰和立陶宛的税制绿色化程度,结果发现,环境税收入所占比重指标的变动无法准确反映环境税的实际变化[18,19]。Bachus(2012,2016)建议增加环境税种的单个税率和综合税率等指标,共同作为评估税制绿色化程度的指标体系,但依然未解决既有指标无法真实反映税制绿色化程度的内生缺陷[20,21]。

数相关研究由于仍沿用环境税收入所占比重指标,有学者认为中国税制绿色化程度较低[22,23],也有学者认为中国税制绿色化程度较高[24,25],导致税制绿色化评估结论存在相互不一致的窘境。邓晓兰和王赟杰(2013)注意到采用单一的环境税收入所占比重指标的缺陷,提出还应评估环境税对环境质量改善程度或污染排放削减程度的观点[26]。但是,他们并没有对如何设计这个指标展开进一步研究,而是依然采用了环境税收入所占比重指标评估了不同口径的中国税制绿色化程度。

综上所述,虽然绿色税制改革至今已有20多年实践,但相应的税制绿色化评估研究尚处于起步阶段。主要体现在:虽然国外研究文献对环境税的范围界定已达成一致,但税制绿色化评估采用单一的环境税收入所占比重指标尚存在缺陷;国内研究文献对环境税的范围界定仍未达成一致,而且,税制绿色化评估指标也沿用国外单一的环境税收入所占比重指标。由于环境税收入所占比重指标没有与污染物排放量直接相關,评估结果可能会产生误导信息,所以研究构建新的指标就显得尤为必要。本文借鉴弧弹性理论,将环境税收入和污染物排放量结合起来,构建了一个新的环境红利指标——绿色敏感度,并利用相关数据加以应用检验,结果显示,绿色敏感度指标能够反映环境税的污染物减排效应,可以作为间接衡量环境质量是否改善的红利指标。

三、绿色敏感度指标的理论模型

(一)指标模型的理论推导

污染者付费原则(PPP)是污染防治成本分配的基本准则,从排污者角度而言,其付费是为了购买相应的排污量许可,因此,可以将付费额视为购买排污量的价格④。假设排污者的排污量由排污从量税率r和排污者可以实现污染减排的技术变革s决定,那么,排污者的排污量需求函数可设为Q=fr,s形式,相应的政府征收排污税的收入总额为T=r×Q=r×fr,s。为了便于分析,假设排污税收入总额为排污总量的价格⑤,Qi=fir,s是排污者第i年的排污总量,Ti=r×fi(r,s)则是政府征收的排污税收入总额(i=1,2,j,…,n)。此时,若能有效刻画污染物排放变动量对环境税收入变动量的敏感度,则可以反映出环境税的污染物减排效应。

需求弹性是由Marshall(1920)最早提出的一个理论概念,认为需求弹性是需求量的相对变动对价格的相对变动之比[27]。需求弹性理论的提出,极大地拓展了具有因果关系的变量之间研究深度。但是,诸多学者对此理论进行论证也发现,如果仅以需求量和价格变动前的数量为基期,当价格升或降的幅度一样时,可能会产生绝对值不相同的弹性值。为了摆脱这种困境,有学者建议采用需求量和价格变动前后的平均值来测算弹性,即弧弹性理论[28,29]。

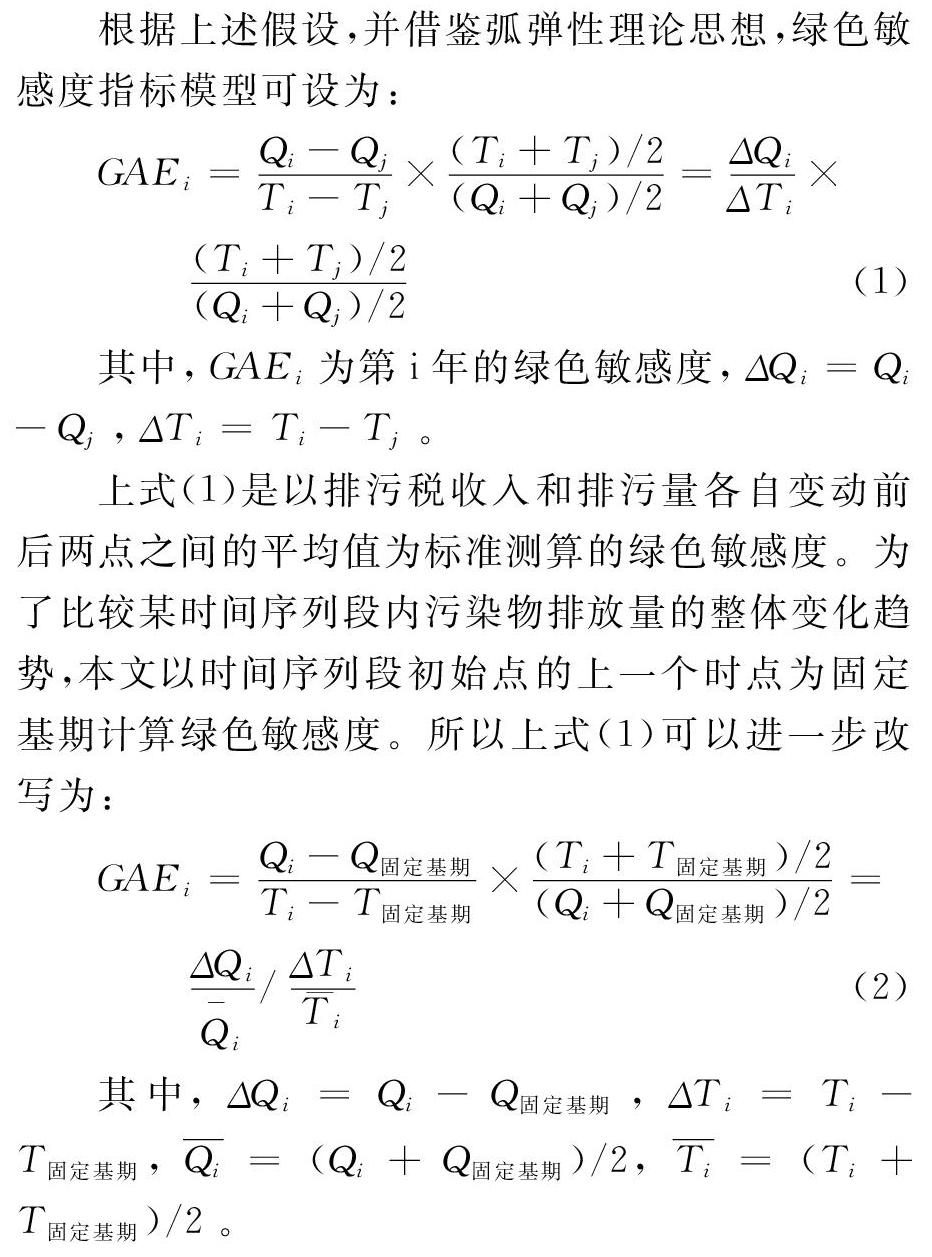

根据上述假设,并借鉴弧弹性理论思想,绿色敏感度指标模型可设为:

上式(1)是以排污税收入和排污量各自变动前后两点之间的平均值为标准测算的绿色敏感度。为了比较某时间序列段内污染物排放量的整体变化趋势,本文以时间序列段初始点的上一个时点为固定基期计算绿色敏感度。所以上式(1)可以进一步改写为:

OECD(1997b)的研究报告认为,以污染物排放量为税基的环境税,如果其功能被有效发挥,在税率不变条件下,则意味着减少污染物排放量必然导致环境税收入的相应减少,而且这已经被诸多实施环境税的北欧国家实践所证实[30]。据此,在环境税绿色化激励效应判定标准上,假设只有当绿色敏感度指标中的分子ΔQi/Qi为负数时,也即污染物排放量相对固定基期而言出现减少,环境税才具有真正意义上的绿色化激励效应。

(二)指标模型的多种情形与解释

由式(2)可知,绿色敏感度GAEi值的大小及其符号由ΔQi/Qi和ΔTi/Ti的取值及其符号决定,图1报告了以下四类十二种情形:

1.在第一象限内,ΔQi/Qi为正数,意味相对于固定基期而言,污染物排放量呈现增加态势,排污者污染减排技术变革(s)还无法满足减排需要。因ΔTi/Ti也为正数,所以绿色敏感度GAEi为正值,且有大于1、等于1或小于1三种情形。此时绿色敏感度值越大,表明污染物排放量增加变动率大于环境税收入变动率,环境税的绿色化激励效应也就越弱,可以假设第一象限为浅灰绿区。

2.在第二象限内,ΔQi/Qi为负数,意味着相对于固定基期而言,污染物排放量呈现减少态势,污染减排技术变革(s)已满足减排需要。而ΔTi/Ti为正数,则意味着环境税收入逐年增加,这种情形可能由提高税率或扩展税基所致。绿色敏感度GAEi为负值,且绝对值有大于1、等于1或小于1三种情形。此时绿色敏感度绝对值越大,表明污染物排放量减少变动率大于环境税收入变动率,环境税的绿色化激励效应也就越强,可以假设第二象限为浅绿区。

3.在第三象限内,ΔQi/Qi和ΔTi/Ti同为负数,意味着相对于固定基期而言,污染物排放量和环境税收入都呈现减少态势,污染减排技术变革(s)已满足减排需要,同时,因环境状态良好已无更多污染税基可征。绿色敏感度GAEi为正值,且有大于1、等于1或小于1三种情形。此时绿色敏感度值越大,表明污染物排放量减少变动率大于环境税收入变动率,环境税的绿色化激励效应也就越强,可以假设第三象限为深绿区。

4.在第四象限内,ΔQi/Qi为正数而ΔTi/Ti为负数,意味着相对于固定基期而言,污染物排放量呈现增加而环境税收入却减少态势,这种情形可能由污染减排技术变革(s)还无法满足减排需要或放松污染监管所致[31]。绿色敏感度GAEi为负值,且绝对值有大于1、等于1或小于1三种情形。此时绿色敏感度绝对值越大,环境税的绿色化激励效应也就越弱,可以假设第四象限为深灰绿区。

综上,就税制的绿色化程度和环境税的激励效应来看,第一象限和第四象限均属于灰绿区,相对于固定基期而言,污染物排放量增加;此时绿色敏感度绝对值越大,意味着环境税越缺乏绿色化激励效应,其中,第一象限为浅灰绿区,环境税绿色化激励效应弱;第四象限为深灰绿区,环境税绿色化激励效应最弱。第二象限和第三象限均属于绿色区,相对于固定基期而言,污染物排放量减少;此时绿色敏感度绝对值越大,意味着环境税越具有绿色化激励效应,其中,第二象限为浅绿区,环境税绿色化激励效应强;第三象限为深绿区,环境税绿色化激励效应最强。

四、绿色敏感度指标的应用检验

(一)数据来源

使用现行环境保护税的前身—排污收费制度相关数据为例,主要有三个理由:一是正如前文所述,中国哪些税种属于环境税范畴仍未达成共识,因此限制了环境税收入所占比重指标的评估准确性,但环境保护税属于环境税范畴并无异议;二是排污收费制度由多个收费科目构成,可以视为对现行整体税制绿色化评估微观范例;三是2018年1月环境保护税已正式实施,通过对排污收费制度的评估,不仅可以检验指标的有效性,还可以为环境保护税的進一步优化提供参考。

自2003年7月1日起,中国《排污费征收使用管理条例》正式实施⑥,标志着排污收费制度开始规范化。排污收费针对废水、废气、固体废弃物和超标噪声四类污染物征收,废水和废气的征收标准是核算的污染物当量,污染物当量与污染物排放量属于正比例关系。依据数据的可获得性和连续性,本文使用工业废水排放量、废气排放量和固体废弃物排放量作为绿色敏感度指标的数据检验,数据时间序列段为2004—2014年,排污量和排污费数据均来自《中国环境年鉴(2005~2015)》,一般预算公共收入数据来自于《中国统计年鉴(2005~2015)》。

(二)绿色敏感度指标测算与分析

以2003年的排污费收入额(单位:亿元)、工业废水排放量(单位:万吨)、工业废气排放量(单位:万吨)和工业固体废弃物排放量(单位:万吨)为固定基期,分别计算ΔTi/Ti和ΔQi/Qi(年份i=2004,…,2014)。由表1的结果可以看出,相对于2003年固定基期而言,排污费收入变动率呈现递增趋势,工业固体废弃物排放量变动率为递减趋势,工业废水排放量变动率虽有波动,但整体上也呈现递减趋势,自2013年开始变动率为负数,表明工业废水排放总量开始小于2003年固定基期排放量。而工业废气排放量变动率则整体上一直呈现递增趋势。

将表1中各变动率输入公式(2),分别得到相应的绿色敏感度指标值,变化态势如图2所示。结合图1的绿色敏感度象限分布,可以看出,工业固体废弃物排放的变动率ΔQi/Qi为负数,其绿色敏感度指标值位于第二象限,在2008年之前,绿色敏感度指标绝对值小于1,属于浅绿区的右上区域;2008年之后,绿色敏感度指标绝对值开始大于1,属于浅绿区的左下区域,表明中国排污收费制度对工业固体废弃物排放量的绿色化激励效应显著。

同理,工业废水排放量对排污收费制度的绿色敏感度指标值,在2004—2012年期间为正数,位于第一象限的浅灰绿区左上区域,2013年之后开始位于第二象限的浅绿区右上区域,表明中国排污收费制度对工业废水排放量的绿色化激励效应弱。工业废气排放量对排污收费制度的绿色敏感度指标值在考察的时间序列内始终位于第一象限,而且绿色敏感度自2010年开始大于1,表明工业废气排放量的变动率大于排污费收入的变动率,意味着中国排污收费制度对工业废气排放量的绿色化激励效应最弱。

不难看出,本文设计的绿色敏感度指标可以很清晰地反映排污收费制度对污染排放的削减程度,进而间接地提供环境质量是否改善信息。而这恰恰是当前采用单一的环境税收入所占比重指标评估税制绿色化程度时所无法揭示的。

另外,根据工业固体废弃物、废水和废气的排污收入额所占比重,本文将三者的绿色敏感指标值进行了加权⑦,进一步测算出中国排污收费制度的综合绿色敏感度指标。同时,将2004—2014年的排污费收入分别与同期一般公共预算收入相除,再测算出环境税收入所占比重指标值,两个环境红利指标值的变化态势如图3所示。

可以发现,中国排污收费制度的综合绿色敏感度由权重最大的工业废气绿色敏感度所决定,位于第一象限的灰绿区,污染物排放量仍逐年增加,意味着中国排污收费制度的综合绿色化激励效应较弱,并存在逐步弱化的趋势。而且,环境税收入所占比重的红利指标也呈现下降趋势,表明其收入规模满足替代具有扭曲效应税种的可能性也在减弱。依据本文“双重红利”指标值可以判定,中国排污收费制度的绿色化激励效应还较弱,绿色化程度仍处于第一象限的浅灰绿。

(三)有效性和适用性的进一步讨论

如前所述,由于环境税收入所占比重指标并没有把污染物排放量和税负之间的关系体现出来,某些情况下该指标变动可能并不是环境税自身变化所致,所以采用单一的环境税收入所占比重指标评估税制绿色化程度可能会产生误导信息[20,21]。本文构建的绿色敏感度指标不仅将污染物排放量与其税负结合起来,还能有效地反映与预测环境税的绿色化激励效应及其变化趋势。绿色敏感度指标的数据检验表明,中国排污收费制度对工业固体废弃物排放具有显著绿色化激励效应,绿色敏感度位于浅绿区域;工业废水排放的绿色敏感度处于由灰绿区域向浅绿区域转移过程之中,开始凸显出绿色化激励效应;而工业废气排放的绿色敏感度则一直处于灰绿区域,且越来越弱。依据两个指标值可以判定,中国排污收费制度整体上缺乏绿色化激励效应,绿色化程度还位于灰绿区域。

就中国的现实情景而言,除了排污收费制度之外,哪些税种属于环境税仍未达成共识,但是,即使按照已有的大口径环境税范畴而言,本文设计的绿色敏感度指标所需数据依然可以直接获得,进而可以计算出相应的绿色敏感度[26]。此外,根据OECD和欧盟的环境税统计,当前国际上把环境税税基分为能源、交通、污染物和环境资源四大类,相应的环境税种类包括能源税(energy taxes)、交通税(transport taxes)、污染税(pollution taxes)和资源税(resource taxes)[32]。每一类环境税的税基都直接建立在某类物质的使用或排放量之上。因此,即使从国际比较角度而言,本文设计的绿色敏感度指标所需要的污染物排放数据也具有可获得性,这也进一步保障了绿色敏感度指标的广泛适用性。

五、结论与启示

绿色税制改革已在发达国家实施多年,但税制绿色化程度评估研究仍未深入,其主要原因在于,利用单一的环境税收入所占比重指标可能会产生误导,或者说目前还缺乏有效的评估指标体系。本文将税制绿色化评估置于“双重红利”理论假设,以环境税实施是否实现了污染物减排的政策目标为导向,同时兼顾指标数据可获得性,借鉴弧弹性理论,构建了间接反映环境税是否改善环境质量的红利指标—绿色敏感度。并利用中国排污收费和一般公共预算收入相关数据,对中国排污收费制度绿色化程度进行了评估,结果显示:中国排污收费制度对工业固体废弃物减排的绿色化激励效应最强,绿色敏感度一直处于绿色区;工业废水排放量,2013年之后,绿色敏感度开始位于第二象限的浅绿区;而工业废气排放量的绿色敏感度则始终处于浅灰绿区,其绿色激励效应仍未显现。

中国环境保护税能否实现政策目标,主要取决于工业废气排放量能否得到有效减排,所以应适时有差别的调整环境保护税税率。将排污收费制度改为环境保护税形式征收,其主要原因是增加执法刚性。但本文的研究结论表明,环境保护税课征的三类污染物减排效果存在显著差异。因此,应大幅度提高工业废气排放的税率,适当提高工业废水排放的税率,暂时保持工业固体废弃物排放的税率不变。

此外,本文設计的绿色敏感度指标是基于以污染物排放为课税对象的环境税种,这个税基与OECD和欧盟的环境税界定相一致。当前,中国学术界对环境税范畴界定尚未达成一致结论,尤其是有些税种的课税对象并不是直接基于污染物排放量,但其具有一定的生态环境保护与补偿的作用,如何把本文设计的绿色敏感度指标拓展应用到这些税种的绿色化评估之中,是今后需要进一步深入研究的方向。

注释:

① “双重红利”最初的含义是指阻止破坏环境活动的环境改善红利和降低税制扭曲成本的收入红利[2]。之后诸多文献对“降低税制扭曲成本”红利进行了多角度解读,一种认为降低失业率和增加利润;另一种认为根据降低税制扭曲成本的程度,可以区分为弱式、中间式和强式红利[8]。本文“双重红利”是指最初含义。

② 环境税收入所占比重指标主要有两种形式:一是环境税收入占全部税收收入或财政收入的比重;二是环境税收入占GDP的比重。

③ 这六个税种分别是消费税、资源税、车船税、城镇土地使用税、城市维护建设税、固定资产投资方向调节税。其中,固定资产投资方向调节税已于2000年暂停征收,2013年正式废止。

④ 经济学研究假设中,正常商品的需求量仅受到价格高低的影响,但是针对污染排放量来说,其不仅受到相应排污收费标准高低的影响,同时也受到其生产技术水平制约,这是区别于正常商品与价格之间关系的一个重要特点。因此,污染物排放的主体会在排污费缴纳成本和污染物减排的生产技术革新成本之间进行权衡,以获取利润最大化。另外,排污付费和排污纳税都属于市场经济工具,在不考虑执法强度差异情形下,两者对排污者排污行为的效应是一样的,所以本文将排污费和排污税均视为环境税范畴。

⑤ 如果把排污总量视为一个排放单位,相应的排污费收入总额即为单位价格。国家“十三五”规划对生态环境治理总体改善的目标要求中,就以主要污染物排放总量大幅减少为衡量标准。这表明以污染物排放总量而不是以具体污染物当量来衡量生态环境改善更具有政策参考价值。

⑥ 2002年1月30日国务院第54次常务会议通过,2003年1月2日以国务院令第369号发布。

⑦ 《中国环境年鉴》(2006)分别统计过四类污染物排放的排污费收入额,其中,废气排污费收入额占总收入额的比重约为61%,废水排污费收入额占总收入额的30%,固体废弃物排污费收入额占总收入额的比重约为3%,噪声排污费收入额占总收入额的6%。因此,本文的权重分配是:废气为0.6、废水为0.3、固体废弃物为0.1。

参考文献:

[1]Pearce D W,Markandy A, Barbier E B. Blueprint for a green economy[M]. London:Earthscan,1989.

[2]Pearce D W. The role of carbon taxes in adjuting to global warming?[J].Economic Journal,1991,10 (1):938-948.

[3]Goulder L H. Environmental taxation and the double dividend:a readers guide[J].International Tax and Public Finance,1995,2(2):157-183.

[4]OECD. Evaluating economic instruments for environmental policy[R].Paris,1997a.

[5]赵连伟,刘蓉,何静,等.基于实证主义的税收政策评估方法研究[J].税务研究,2015(10):115-119.

[6]OECD. Environmentally related taxes in OECD countries:issues and strategies[R].Paris,2001.

[7]EUROSTAT. Environmental taxes-a statistical guide[R].Office for Official Publications of the European Communities, Luxembourg, 2001.

[8]陆旸.中国的绿色政策与就业:存在双重红利吗?[J].经济研究,2011 (7):42-54.

[9]Sterner T, Khlin G. Environmental taxes in Europe[J].Public Finance and Management, 2003,3(1):117-142.

[10]OECD. Environmental taxes:recent developments in China and OECD Countries[R].Paris,1999.

[11]Baumol W J,Oates W E. The use of standards and prices for protection of the environment[J].Swedish Journal of Economics,1971,73(1):42-54.

[12]Mickwitz P. A framework for evaluating environmental policy instruments:context and key concepts[J].Evaluation, 2003,9(4):415-436.

[13]Niemeijer D, Groot R. A conceptual framework for selecting environmental indicator sets[J].Ecological Indicators, 2008 (8):14-25.

[14]Vos P , Meelis E, Terkeurs W J. A framework for the design of ecological monitoring programs as a tool for environmental and nature management[J].Environmental Monitoring and Assessment , 2000 (61):317-344.

[15]Hayashi Y, Hirokazu K, Teodoro R. A model system for the assessment of the effects and fuel green taxes on CO2 emission[J].Transportation Research Part D, 2001(6):123-139.

[16]Andersen M S, Niels D, Anders Branth P. An evaluation of the impact of green taxes in the nordic countries[R].TemaNord, 2001.

[17]Almutairi H, Elhedhli S. Modeling, analysis, and evaluation of a carbon tax policy based on the emission factor[J].Computers & Industrial Engineering, 2014(77):88-102.

[18]Bachus K. Signs of a greening tax system in flanders?[A].Cavaliere A. et al. Critical issues in environmental taxation,international and comparative perspectives[C]. Richmond:Richmond Law & Tax Ltd.,2006:429-446.

[19]Dybiec K. Greening polish and lithuanian tax systems[J].Social Transformations in Contemporary Society, 2013 (1):173-184.

[20]Bachus K. Improving the methodology for measuring the greening of the taxsystem[A].Kreiser L. et al. Green taxation and environmental sustainability[C]. Cheltenham:Edward Elgar,2012:3-16.

[21]Bachus K. How to tell green from grey? towards a methodological framework for evaluating the greening of national tax systems[J].Ecological Indicators, 2016(71):229-238.

[22]武亞军.绿化中国税制若干理论与实证问题探讨[J].经济科学,2005(1):77-90.

[23]王海勇,冉晓晞.环境保护与税费政策:一项总体评估[J].河南师范大学学报(哲学社会科学版), 2006,33(1):82-87.

[24]杨磊.可持续发展战略下中国税制绿化研究[D].复旦大学博士学位论文,2006.

[25]饶立新.现行税制“绿化”的政策与收入分析[J].税务研究,2008(5):60-62.

[26]邓晓兰,王赟杰.中国税收制度的绿化程度研究——基于大中小三个统计口径指标的测算[J].审计与经济研究,2013 (6):71-79.

[27]Marshall A. Principles of economics[M].London:Macmillan,1920:86.

[28]Allen R G D,Lerner A P. The concept of arc elasticity of demand[J].The Review of Economic Studies, 1934,1(3):226-230.

[29]Holt C C,Samuelson P A. The graphic depiction of elasticity of demand[J].Journal of Political Economy, 1946,54(4):354-357.

[30]OECD. Economic instruments for pollution control and natural resources management in OECD countries:a survey[R]. Paris,1997b.

[31]崔亚飞,刘小川.中国省级税收竞争与环境污染—基于1998—2006年面板数据的分析[J].财经研究,2010,36(4):46-55.

[32]EUROSTAT. Towards a harmonized methodology for statistical indicators part 2 — communicating through indicators[R].European Union statistics,Luxembourg,2017.

(责任编辑:漆玲琼)