沪深股市风险度量中半参数ES模型的实证检验

2019-06-26刘亦文李毅万闯

刘亦文 李毅 万闯

摘 要:目前度量预期不足(Expected Shortfall, ES)的风险技术大多基于参数模型,其建模过程避免不了对收益的分布类型做出假定,但这些分布往往与现实相悖。为此,介绍两种重要半参数模型,即CARE模型和CARES模型,并应用我国2007-2016年上证综合指数与深证成分指数的相关数据评估模型优劣。结果表明:CARES模型与CARE模型在度量我国股市风险中都具有较好的效果,但两者比较,CARES模型明显优于CARE模型。因此,CARES模型能作为我国股市风险度量工具中的一个重要补充。

关键词:预期不足;半参数模型;风险度量

中图分类号:F830.91 文献标识码:A文章编号:1003-7217(2019)02-0048-06

一、引 言

2008年美国次贷危机以及之后的欧洲主权债务危机引发了全球金融经济危机,对世界经济造成了巨大冲击,主要资本主义国家纷纷面临自“大萧条”之后最严峻的经济金融形势,主要发达经济体陆续进入长期停滞的“新平庸”。危机发生的过程中,各国政府耗费了大量的人力和物力,采取了大量的金融经济措施与手段,以维持金融经济系统的稳定。在危机后,人们对危机发生的原因进行了深入分析,对系统性金融风险的研究也得以更深入地开展,对如何防范和化解系统性金融风险提出了相关建议[1]。当前,随着我国股票市场规则的不断完善,长期的价值投资将逐渐成为股票市场的主流投资模式。尽管如此,我国股票市场存在的诸多问题也不能被成绩所掩盖,我国股票市场风险一直是监管者和投资者高度关注的重点。

寻找合适的风险度量工具是风险测度工作的第一步也是重要的一步。正确预测资产价格的未来波动性对于资产配置与风险管理极为重要,自20世纪六七十年代以来,资产价格波动性与风险管理一直是国内外学者关注的焦点问题。P Anagnostidis等(2016)发现2008年金融危机对大多数欧元区资本市场的股票价格有效性产生了不利影响,导致股票价格出现了显著波动[2]。Mensi等(2017)发现了跨市场套期保值、资产配置和套期保值有效性的证据[3]。Rizvi和Arshad(2017)运用MFDFA和MGARCH模型研究了日本股票市场波动和市场整合在不同经济周期阶段的表现[4]。Sajid Ali等(2018)采用多重分形去趋势波动分析方法对12个伊斯兰国家股票市场和传统股票市场有效性进行了比较分析,研究发现发达国家股票市场整体有效性相对较高,其次是金砖国家的股票市场,但除俄罗斯、约旦和巴基斯坦以外,几乎所有伊斯兰股票市场相对有效性都高于传统的股市,表明伊斯兰国家股票市场对投机活动的调整实际上比传统的股市要高[5]。戴方贤、尹力博(2017)分析了股指期货对股票现货市场有效性的影响,研究发现股指期货的推出提高了市场有效性[6]。张碧馨(2017)基于信息交换和信息不对称视角,运用非线性变系数风险收益模型研究发现股票市场有效性对风险收益存在显著的正相关关系[7]。宋献中、禹天寒(2017)发现审计行业专长能对股价未来崩盘风险起到较好的抑制作用[8]。

在度量风险的众多方法中,在值风险(Value at Risk, VaR)因其概念直观、计算简单等特点逐渐成为度量风险的主要工具。但VaR存在一些缺陷而饱受争议,如不满足风险可加性条件、无法有效利用分布总体信息以及对极端损失不敏感等。鉴于VaR种种缺陷,Artzner等(1999)提出使用预期不足(Expected Shortfall, ES)代替VaR。ES定义为超出VaR部分资产损失的平均值,即ES(τ)=E(Y|Y>VaR(τ))[9]。与VaR相比,ES充分利用了资产损益分布的尾部信息,其大小也与损失的规模紧密相关,重要的是Rossi等(2009)证明了ES为一致性的风险度量工具[10]。尽管ES从定义上来看克服了VaR的有关缺陷,但测度ES并不是一项容易的工作。现有度量ES的模型大多为参数模型,该类模型的一般步骤为首先假定收益序列服从某种分布,然后计算给定水平下的分位数作为VaR的估计值,根据VaR估计值对尾部的分布求积分。然而参数ES模型至少存在两点不足:(1)收益序列的分布随着时间的变化而变化,很难用一个合理的假设来刻画其分布类型;(2)在参数模型中,ES计算往往会涉及到积分运算,而在很多分布假定下,ES的积分运算不存在闭形式,因而会带来很大计算压力。

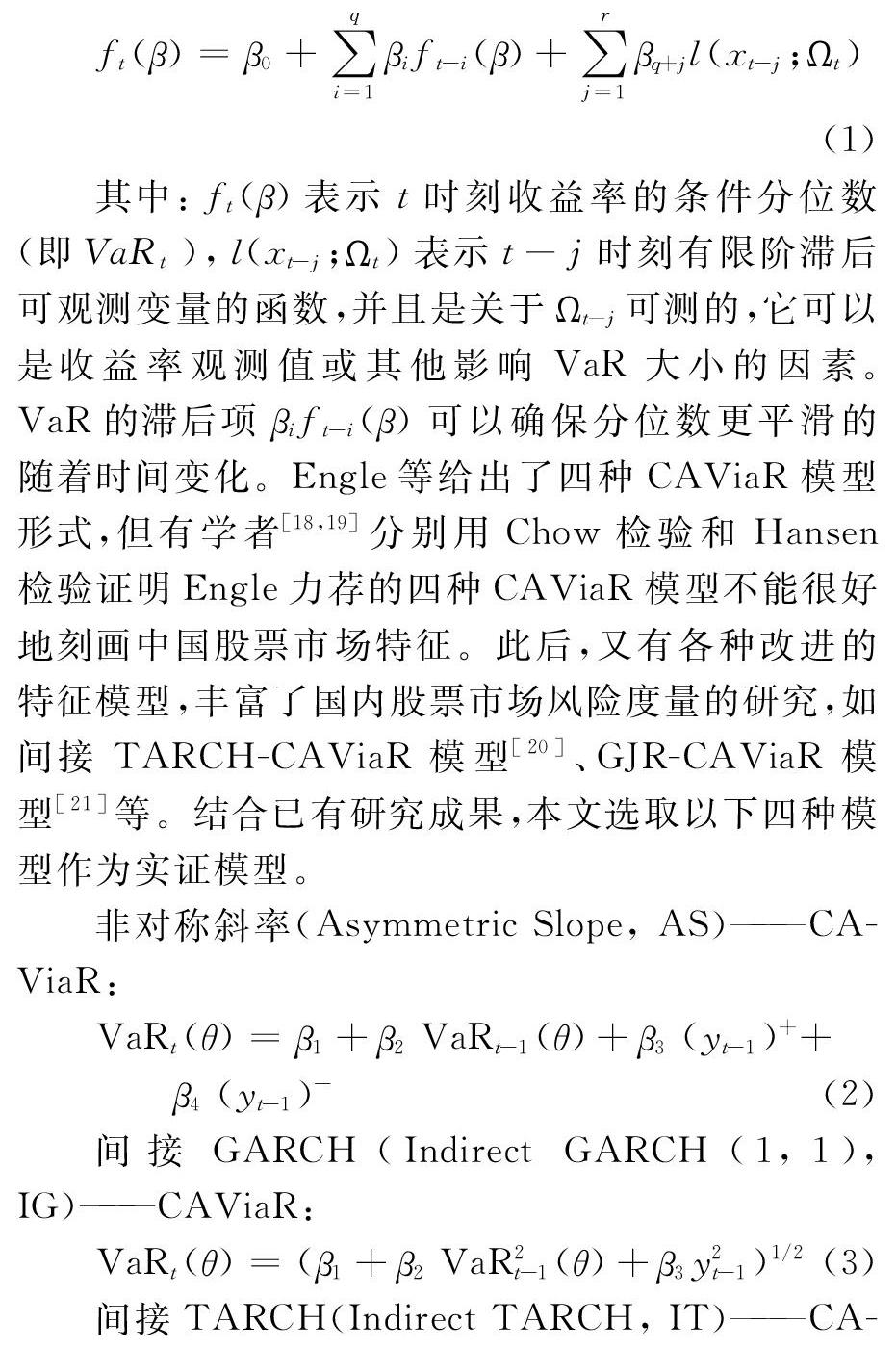

鉴于此,本文采用两种半参数模型度量ES,两种模型都是基于Engle和Mangnelli(2004) [11]提出的条件自回归在值风险(Conditional Autoregressive Value at Risk by Regression Quantile, CAViaR)基础上得到。CAViaR模型是最新发展的VaR半参数模型,该模型建模核心思想在于,它认为金融时间序列之间存在明显自相关特征,而VaR作为收益分布某一分位数也存在着自相关性,因此,可以通过一定的递归方程直接对VaR進行建模,从而可以避免对收益序列做任何分布性假设。鉴于CAViaR模型方法上的优点,Taylor(2008)在CAViaR模型的基础上提出了条件自回归expectile(Conditional Autoregressive expectiles, CARE)模型[12],该模型与CAViaR模型最大不同在于,CARE模型是基于expectile方法得到的,模型的参数估计采用非对称最小二乘回归(ALS)。Taylor等人证明使用expectile可以同时获得VaR和ES估计值。此外,Yin和Daniel(2014)提出了另一类重要的半参数ES模型:条件自回归预期不足(Conditional Autoregressive Expected Shortfall, CARES)模型[13]。与CARE模型通过expectile得到ES估计值不同,CARES模型同样将ES的估计看作一个自回归过程,因而可以借鉴CAViaR模型建模的自回归形式,直接对ES进行建模,所以它与CAViaR模型的建模思想相同,只是建模对象不同。