半强制分红政策对公司价值的影响

2018-03-02沈莹莹

沈莹莹

摘 要:本文以2006—2010年A股非金融类上市公司作为样本,以实证研究为分析方法,探讨了半强制分红政策对有再融资需求的上市公司价值的影响。通过Tobit模型,本文发现半强制分红政策在短期内降低了有直接再融资需求的上市公司价值,短期内没有达到提升公司价值、促进公司发展的初衷。

关键词:半强制分红政策;再融资需求;公司价值

中图分类号:F70 文献标识码:A 文章编号:1008-4428(2018)12-0124-02

一、 引言

现金股利作为一种能够有效保护投资者收益的股利分配方式,一直以来受到了学术界及实务界的广泛关注。然而在中国,现金股利分配行为却不尽如人意。不少上市公司派现水平极低甚至毫无派现意愿,使得中小投资者利益难以得到保障。这其中的部分原因是我国缺乏完善的投资者法律保护体系和市场约束机制。鉴于此类现状,我国证监会分别于2001年和2004年出台了导向性政策,渐进式规定上市公司要进行再融资就必须先分红,并随后在2006年和2008年的监管政策中进一步明确了再融资公司所需达到的最低分红比例(魏志华等,2014)。然而,半强制分红政策也引起了诸多争议和质疑,其中主要争议为该政策的实施在推动上市公司派现行为和保护中小投资者利益上是否能够达到预期效果。但少有研究关注到半强制分红政策对于公司价值的影响。本文基于实证模型及数据分析,探究了“一刀切”式的半强制分红政策对于有再融资动机的企业而言是否合理,是否会对公司价值造成负面影响进而阻碍发展。

二、 文献综述及研究假设

La Porta(1998)认为,英美法系国家最能保护投资者,大陆法系中法国派国家保护投资者的程度最低,德国派国家保护程度居中,与大陆法系国家整体水平更为接近。La Porta(2000)还提到,在法律保护体系完善的国家,投资者会利用法定权力从公司获取股利。尤其当再投资机会较小时,这种现象更为显著。法律能够给外部投资者(包括股东)权力来和内部人员对抗以维护自身的投资利益,包括获得和内部人员等量的每股股利。然而,在一些缺乏法律保护的国家,由于法律和资本市场都无法促使企业的内部人员主动发放现金股利以保护外部股东,因此产生了强制性股利政策。譬如,在日本、比利时、哥伦比亚、厄瓜多尔、希腊等国家都有强制性股利的做法,以此作为法律对投资者保护不足的一种有效补充,起到保护外部股东利益的作用(肖星和陈晓,2002)。

根据我国实际情况,中国证监会从2001年起提出半强制分红政策,将上市公司再融资资格与股利分配水平相挂钩,规定不满足股利分配要求的上市公司将不能进行再融资(李常青等,2010)。然而,在该政策实施的十几年中,实务界及学术界针对其存在的合理性仍存在分歧。魏志华、李茂良和李常青(2014)认为,半强制分红政策及其各个阶段对改善上市公司分红状况卓有成效,显著提高了中国资本市场的派现意愿和派现水平。但是,更多的研究表明该政策有其局限性。陈云玲(2014)通过实证分析,提出半强制分红政策“一刀切”地设定最低派现水平不仅不能强化公司回报股东的意识、保护投资者的利益,反而对内源资金匮乏的上市公司形成一定的束缚。魏志华、李茂良和李常青(2014)还发现,半强制分红政策并非总是有效,事实上它难以约束“铁公鸡”公司进行派现,也没有降低“铁公鸡”公司占比。同时,2006年和2008年政策实施后,由于偏低的分红“门槛”对高派现公司产生了明显的“负向激励”,发放“门槛”股利和“微股利”的公司明显增加。另外,胡耀亭和马宏(2017)研究了代理成本、半强制分红与公司价值之间的关系,证明被动分红上市公司发放的现金股利难以发挥降低代理成本、提升公司价值的作用。

综合已有文献,对于半强制分红政策存在的合理性仍存在较大分歧。并且研究多倾向于分析该政策是否真正提高派现水平及派现意愿,少有单独注意到政策的实施对于有再融资需求的企业造成了何种影响。但对于已实施数十年且具有中国特色的股利政策而言,其对企业價值及发展的实质影响不容小觑,具有一定的学术研究意义。

鉴此,本文以2006—2010年的A股非金融类企业为观察样本,以2008年证监会最终出台的半强制分红政策为背景,旨在通过实证模型分析半强制分红政策对于有再融资需求企业价值的影响,进而探索半强制分红政策实施的合理性。

Emeni, Francis Kehinde(2017)基于同为发展中国家的尼日利亚进行市场调查,发现现金分红与企业价值之间的关系呈显著负相关。而在我国,证监会2008年颁布的《关于修改上市公司现金分红若干规定的决定》将现金分红与再融资相联系,规定上市公司公开发行证券应符合最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十。然而,根据“融资优序理论”,企业融资一般会遵循内源融资、债务融资、权益融资的先后顺序。其中内源融资成本与风险最低。因此,希望公开发行证券的上市公司一般具有较好的投资机会,并且缺乏足够的内源性融资资金,才选择通过股票市场进行股权融资。为改变这种局面,在股权再融资的前几年,上市公司应该尽量减少现金股利的分配以扩充内部留存收益,降低融资成本,尽可能转变成内源融资(佟锦霞,2017)。但由于我国资本市场的特殊情况,企业治理机制与市场调节机制均不完善,企业缺乏现金分红的自觉性。因此,证监会推出半强制分红政策以督促企业分红行为,从而维护外部股东利益,提高企业价值。然而,“一刀切”的半强制分红政策的推出,使得短期内原本有再融资需求并且有大量现金需求以供发展的企业陷入两难境地。它们既需要迎合半强制分红政策以获得再融资资格,又需要现金留存推动内部发展。这些企业被迫现金分红后,企业内部将面临因缺少足够的现金流而难以进一步发展的困境。因此,本文提出假设:

H:半强制分红政策在短期内会降低有再融资需求企业的价值。

三、 研究设计

(一)样本选择与数据来源

本文选取2006—2010年A股非金融类企业作为初始研究样本。同时,为控制极端值对回归结果的影响,对研究中涉及的连续变量1%以下和99%以上的分位数进行了缩尾处理,最后获得7800个有效样本。本文所使用的上市公司财务数据和再融资预案公告数据均来自CSMAR数据库。

(二)变量定义

1. 因变量

托宾Q(TQ)。借鉴马春爱等(2017)的研究,采用最常用的托宾Q作为衡量公司价值的指标。

2. 解释变量

(1)半强制分红政策。由于我国颁布的半强制分红政策采取渐进式实施策略,分别于2001年、2004年、2006年、2008年提出不同力度的政策要求。其中2008年颁布的为最强强制力度,明确规定上市公司公开发行证券应符合最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十。因此本文以2008年颁布的半强制分红政策为背景,探究其对公司价值可能产生的影响。具体而言,当公司会计年度处于2008年及之后时,sm取值为1,否则取0。

(2)再融资需求。本文设置虚拟变量seo,以考察有再融资需求的上市公司在《关于修改上市公司现金分红若干规定的决定》颁布期间公司价值的变化。具体地,当上市公司2008年度计划再融资(增发或配股)时seo取1,否则取0。

(3)半强制分红政策与再融资需求的交乘项,即sm_seo。

3. 控制变量

借鉴已有文献,本文将公司规模(size,总资产自然对数)、资产负债率(lev,总负债/总资产)、流通股比例(rt,流通股/总股本数)作为控制变量。

四、 实证模型

借鉴已有文献,本文建立模型(1)检验不同时间段下半强制分红政策对公司价值的影响:

tq=β0+β1sm+β2seo+β3sm_seo+β4lev+β5rt+β6size+ε

其中,tq代表托宾Q,sm代表半强制分红政策,seo代表再融资需求,sm_seo为sm和seo的交乘项,size代表公司规模,lev代表资产负债率,rt代表流通股比例,ε为残差项。在模型设定上,采用Tobit模型进行回归分析。

五、 实证结果与分析

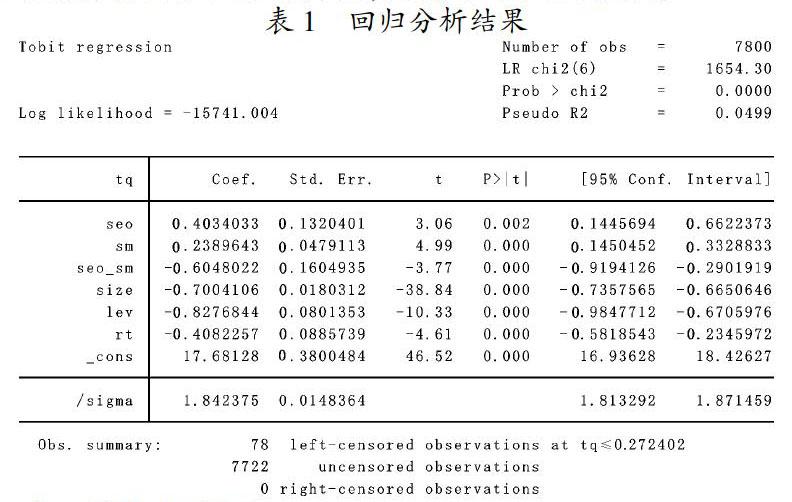

本文模型主要验证的是于2008年颁布的最强力度半强制分红政策对有再融资需求的上市公司价值的影响,其中政策变量用sm表示,再融资需求变量用seo表示,两者的交乘项为sm_seo。本文針对假设进行回归分析,回归结果如下表1所示。从中可以看出,半强制分红政策与有再融资需求企业的价值呈显著负相关关系,表明半强制分红政策的实施在短期内降低了有直接再融资需求的上市公司价值,政策的实施并没有达到预期提升企业价值、促进企业发展的效果,反而在短期内降低了公司价值,支持了本文的假设。

六、 结论与启示

本文以2008年中国证监会颁布的《关于修改上市公司现金分红若干规定的决定》为背景,探究了半强制分红政策的实施对有再融资需求的上市公司价值的影响。根据实证分析,本文得出以下结论:半强制分红政策和有直接再融资需求的上市公司价值之间的关系,在政策实施的短期内存在显著的负相关关系,表明该政策在短期内降低了该类上市公司的价值,对于公司的发展前景存在一定的负面冲击,在短期内未能达到政策推动公司发展、提高公司价值的初衷。根据现有的相关研究表明,半强制分红政策在引导和规范上市公司分红行为以及保护投资者利益具有积极意义,但其对于需要高速发展的上市公司而言,也一定程度上带来了阻碍。

根据实证结果,本文将尝试性提出以下几点作为协调上市公司发展与现金分红的建议,具体从推动上市公司发展和保护中小股东权益两大角度出发。首先,从推动上市公司发展角度而言,现有政策的实施形式为“一刀切”式,然而各上市公司间的具体发展需求及态势相差甚远,因此容易出现政策不适合自身具体情况而影响发展进程的现象。根据现有问题,本文认为应该改进“一刀切”式的实施策略,将半强制分红政策分类实施,针对高成长性、高发展需求的上市公司采取较低的现金分红要求,而对于发展已十分成熟的公司采取较高的分红比例。这使得高成长性的上市公司既履行了派现义务,也能够维持自身发展需求,同时使有能力的成熟性企业更大程度上地满足中小股东权益。由于高成长性上市公司既要达到国家的现金分红要求又要满足自身发展需要,因此国家可根据实际情况对相关公司采取发展型绿色通道,合理增加政府补助与政策帮助,一定范围内降低企业发展难度,推动企业高效发展。其次,从保护中小股东权益的角度而言,应合力做好监督派现工作,避免上市公司逃避现金分红的行为。①推动上市公司自觉建立科学、高效的现金分红机制,从内部推动发展企业文化与社会责任感,传播现金分红文化,从而有效保护中小股东利益。同时,要做到企业内部自我监督与反省,从管理层、治理层出发,将现金分红从源头上落实,有计划有战略地达到国家政策要求的同时保护自身发展利益;②要加强管理层、治理层的职业道德精神与职业文化修养,从思想教育上建立保护中小股东的社会责任感与社会意识,深入了解上市公司派发现金股利的重要性与必要性。全方位开展高层管理人员职业修养培训,努力形成良好的管理者作风;③建立独立于上市公司的专门化监督机构,强力监督上市公司的真实派现情况,杜绝拖欠派现、虚假派现,使上市公司全面承担派现责任,维护中小股东合法权益。

参考文献:

[1]魏志华,李茂良,李常青.半强制分红政策与中国上市公司分红行为[J].经济研究,2014(6).

[2]La Porta, Rafael; Lopez-de-Silanes, Florencio; Shleifer, Andrei;Vishny, Robert, “Agency Problems and Dividend Policies Around the World”, Journal of Finance,2000(55).

[3]La Porta, Rafael; Lopez-de-Silanes, Florencio; Shleifer, Andrei; Vishny, Robert W, “Law and Finance”[J]. Journal of Political Economy,1998(106).

[4]肖星,陈晓.股利政策与外部股东保护[C].新经济环境下的会计与财务问题研讨会,2002.

[5]李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010(3).

[6]陈云玲.半强制分红政策的实施效果研究[J].金融研究,2014(8).

[7]胡耀亭,马宏.代理成本、半强制分红与公司价值——来自中国A股上市公司的经验证据[J].贵州财经大学学报,2017(4).

[8]Emeni, Francis Kehinde. “The Effect of Dividend Policy on Market Value of Firms: Evidence from Nigeria”[J]. Finance India,2017(31).

[9]佟锦霞.半强制分红政策对上市公司价值的影响研究[J].中国注册会计师,2017(6).

[10]马春爱,苗欣然.经营成果对公司价值的影响研究[J].会计之友,2017(14).

[11]魏志华,李常青,吴育辉,黄佳佳.半强制分红政策、再融资动机与经典股利理论——基于股利代理理论与信号理论视角的实证研究[J].会计研究,2017(7).