我国小微企业融资困境的动态博弈分析

2016-03-18李仲飞黄金波

李仲飞,黄金波

(1.中山大学管理学院,广东广州510275;2.广东财经大学金融学院,广东广州510320)

我国小微企业融资困境的动态博弈分析

李仲飞1,黄金波2

(1.中山大学管理学院,广东广州510275;2.广东财经大学金融学院,广东广州510320)

摘要:文章通过对广州市1200多个小微企业进行入户问卷调查,以充分翔实的数据分析小微企业融资问题现状,对现有文献进行分析提炼出影响小微企业融资难问题的关键因素,在此基础上建立小微企业与银行间的动态博弈模型,寻找银行对小微企业贷款的边界条件及影响边界条件的关键因素。现有文献的许多结论和现实中的诸多现象都可以在本模型中得到解释。最后在模型内讨论利率市场化和互联网金融快速发展的背景下小微企业融资问题的新动向,并给出政策建议。

关键词:小微企业;融资困境;动态博弈;边界条件

[DOI]10.3969/j.issn.1007-5097.2016.02.001

黄金波(1983-),男,河南光山人,讲师,金融学博士,研究方向:金融工程与风险管理。

一、引言

小微企业是国家经济的柱石。改革开放30多年来,我国小微企业和民营经济发展迅速,取得了重要的成就,成为我国经济社会发展中的重要力量。国家工商总局2014年3月公布《全国小型微型企业发展情况报告》数据显示,全国小微企业总数占全国企业总数约达99%,小微企业创造的最终产品和服务价值相当于国内生产总值(GDP)总量的60%,纳税占国家税收总额的50%,完成了65%的发明专利和80%以上的新产品开发,是新增就业岗位的主要吸纳器,这表明小微企业在我国经济发展中占据不可或缺的重要地位。而与此同时我国小微企业的发展也面临着融资难、社会服务体系不健全、企业管理水平低、市场竞争能力弱、整体素质有待提高等一系列不容忽视且亟待解决的问题,其中融资难问题尤为突出。近年来我国政府先后出台了多项政策鼓励金融机构为小微企业融资,取得了长足的进展,但小微企业融资难问题依然没有得到根本解决,这突出反映在近年来小微企业融资成本节节攀升、民间“高利贷”交易盛行、私人企业主为逃债集体“跑路”等现象上。小微企业融资难问题不仅仅是经济问题,也是社会民生问题,引发了国内外学者持续深入地研究和思考,形成了丰富的理论成果。

国外研究方面,Berger等(1998)及Petersen和Ra⁃jan(2002)强调信息不透明、不对称性对小微企业融资的影响[1-2]。Berger和Udell(2006)提出财务报表借贷、小企业信用评分、资产基础借贷、固定资产借贷、保理、租赁和关系借贷等信贷技术解决小微企业借贷问题[3]。Berger等(2007)和Avery等(1998)认为小企业信用评分技术从增加信贷总额、增加低收入地区及偏远地区信贷等方面提高了中小企业信贷的可获性[4-5]。Bester(1985,1987)和Udell(2004)强调企业抵押品的价值,建议将企业应收账款或存货等资产设计为抵押品[6-8]。Hendel和Lizzeri(2002)及Gil⁃lian(2004)认为通过租赁手段可向信息不透明企业提供融资[9-10]。此外,关系信贷也备受关注,Berger和Udell(1995)及Degryse和Cayseele(2000)认为关系信贷决策是基于和企业长期的接触过程中所积累的“软信息”[11-12]。Berger和Udell(2002)研究表明,中小金融机构通过关系借贷可降低中小企业因担保抵押所产生的机会成本,提高中小企业贷款的效率并提高贷款的可获性[13]。

国内关于小微企业融资难问题的研究也颇多,根据学者的主流观点,导致小微企业融资难的因素可概括为三个方面:我国金融体制存在缺陷、我国信用体系缺失和担保体系不健全以及小微企业自身的特点。在金融体制研究方面,刘新华和线文(2005)、罗丹阳和殷兴山(2006)及田秀娟(2009)强调我国金融体制存在缺陷,导致针对小微企业的金融供给不足[14-16]。在信用和担保体系研究方面,谢世清和李四光(2011)、郭娜(2013)及朱佳俊等(2014)认为传统担保模式风险收益不匹配,导致我国小微企业“担保难”与担保机构“难担保”问题并存[17-19]。在小微企业自身特点研究方面,林汉川等(2003)、梁冰(2005)及杨丰来和黄永航(2006)认为小微企业自身特殊的内部治理机制、经营管理体制以及不透明的财务制度是导致其融资难的深层次原因[20-22]。

总结以上文献可发现:旧的高度集中金融体制导致的信贷市场上的卖方垄断、银企之间的信息不对称导致的信用问题加上有效担保缺失、小微企业自身特点导致的外部融资能力弱和议价能力不强等因素,共同导致了小微企业贷款难问题。在吸收现有研究成果基础上,本文通过1200多家小微企业的实地调查数据分析目前小微企业融资难问题现状,提炼影响小微企业融资问题的关键因素,进而建立小微企业与银行之间的动态博弈模型,借助序贯博弈的分析方法寻找银行愿意对小微企业进行贷款的边界条件,并分析影响边界条件的客观因素。

二、基于问卷调查数据的分析

为了考察小微企业融资问题现状,我们有针对性地选取广州市小微企业较为集中的5个工业区进行问卷调查。本次调研按照我国2011年7月公布的《小微企业划型标准规定》的标准,确定把从业人员50人以下、年营业额1 000万元以下的企业作为调查对象。考虑到问卷的简洁性和合理性,本问卷采用结构式问卷类型。共发出调查问卷1 200份,收回1 116份,回收率约为93%,同时将问卷调查所得的部分数据与工业园区的备案数据进行核对,证明问卷所得数据是可信和有效的。

(一)被调查企业基本情况

表1列出了被调查企业区域分布、生存时间、资产规模和行业分布的基本情况。由数据可知,被调查企业在5个工业区所占比例大体均衡,且涉及6个行业类别,故所调查数据具有一定的代表性。就生存时间而言,经营时间在4年以上的企业不足1/3,说明大部分企业生存时间并不长。就资产规模而言,资产规模在500万元以下的企业比重超过2/3,小微企业的资产规模小导致其在融资时处于被动地位,是导致小微企业融资难的重要原因之一。

表1 被调查小微企业的基本情况 %

(二)被调查企业融资难问题现状

由于我国资本市场不发达等原因,目前我国小微企业的融资方式主要以间接融资市场为主,其主要包括银行贷款、融资租赁、商业信誉以及民间贷款等。为了解被调查企业的融资现状,我们设计了首选融资渠道、常用融资渠道、银行贷款占总资产比率、贷款融资成本、资产抵押率、近年获贷情况、贷款手续评价、担保作用评价8个方面问题进行问卷调查,调查数据整理见表2所列。

从首选融资渠道和常用融资渠道来看。首选国有银行进行贷款融资的企业占比仅为9.14%,这与国有银行的金融主导地位是极其不对称的;首选银行及类银行金融机构(包括国有银行、信用社和其他银行)进行融资的小微企业占比达到69.41%,而把银行贷款(包括信用社)作为常用融资渠道的企业占比仅为34.95%,这反映了银行并没有满足小微企业的需求;相反,把民间贷款作为首选融资渠道的企业占比仅为5.11%,而把民间贷款作为常用融资渠道的企业占比高达26.08%,间接反映了小微企业通过其他融资渠道进行融资面临困难,不得不选择融资成本较高的民间贷款;把内部融资作为常用融资渠道的企业占比高达24.46%,但内部融资规模有限,这也间接反映小微企业通过外部融资比较困难。

表2 小微企业融资情况调查数据分析表 %

从银行贷款占总资产比率(简称银行贷款占比)来看,小微企业的银行贷款占比与其资产规模大致呈正相关关系,这表明资产规模越大的企业获得银行贷款的机会就越大,这对于整体资产规模偏小的小微企业很不公平。资产规模在500万元至1 000万元之间的小微企业的银行贷款占比小于资产规模在500万以下的小微企业,这是因为资产规模在500万以下的小微企业资金需求规模相对较小,其大部分资金需求可通过企业主的个人信用贷款得到满足,因此资产规模在500万元到1 000万元范围内的小微企业面临更为严重的“惜贷”问题。

从贷款融资成本和资产抵押率来看,81.45%的样本企业都表示融资成本超过正常水平,而在所有获得银行贷款的企业中,以60%以下的抵押率抵押资产进行贷款的企业占比高达60.34%,能够以90%以上抵押率进行抵押贷款的企业占比仅为1.72%,这说明银行对小微企业的借贷采取较为谨慎的原则。就近两年获贷情况而言,84.41%小微企业最近两年都没有获得银行贷款,而获得2间以上银行贷款的企业占比仅为5.65%。就银行贷款手续评价而言(此数据来源于近两年获银行贷款的小微企业),认为贷款手续复杂和十分复杂的企业占比之和高达77.58%。对于担保作用评价而言,没有借助担保体系进行贷款的企业占比高达86.56%,这说明目前我国担保的普及程度很低,而认为担保作用比较大的企业占比仅为6.18%,这反映我国担保体系只满足了极小部分的市场需求。

综上可知,现阶段我国小微企业融资难问题依然较为严重。小微企业的融资渠道窄、资产规模小、资产抵押率不高、银行贷款门槛高手续繁、担保体系作用有限等共同造成了小微企业融资难和融资成本高的问题。为了深入理解问题产生的机理,以下引入银企之间的博弈模型,分析银行与小微企业在借贷过程中的行为及其后果。

三、小微企业融资问题的动态博弈模型

在借贷行为中,银行和小微企业都是独立的决策主体,它们在是否放贷、贷后是否违约、违约后是否追究和面对追究是否赔偿等一系列博弈中进行策略性行动,它们的最终得益将依赖于它们在每阶段博弈中的选择,这是一个典型的动态博弈过程。考虑我国信用等级评估体系不完善、小微企业财务信息不透明等因素,银企之间实际上是在一种不完全信息的环境下进行博弈,故引入不完全信息下银企博弈模型对其借贷行为进行分析。借助逆向归纳法寻找博弈的动态均衡,确立银行愿意对小微企业放贷的边界条件,分析影响边界条件的现实因素,具有理论和现实意义。

(一)模型假设

结合引言部分对现有文献分析得出的结论,对模型给出以下几个基本假设:假设1:市场上存在唯一银行和两种类型小微企业,经济效益好的企业和经济效益差的企业,银行和小微企业都是理性经济人;假设2:由于小微企业受限于资金规模,其为了自身发展都向银行申请贷款,不需要向银行贷款的小微企业不在本文模型考虑范围之内;假设3:由于我国小微企业信贷市场是卖方相对垄断、买方充分竞争的市场,所以假设银行具有定价权,而小微企业被迫接受银行给出的贷款利率;假设4:由于信息不对称的存在,银行无法区分贷款企业类型,所以采取统一利率对其放贷;假设5:由于我国担保体系不健全以及担保普及率低,假设小微企业的贷款行为中担保缺失;假设6:好企业因经济效益好且未来具有较高的成长性而不会违约,差企业有可能违约。

(二)博弈过程

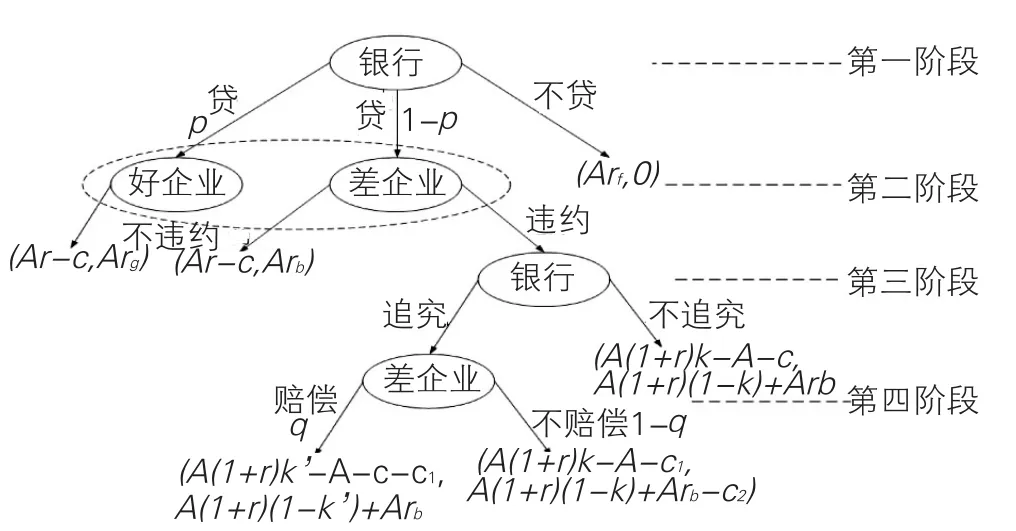

假定小微企业申请贷款金额为A,无风险利率为rf,银行信息收集和核对成本为c,好企业净收益率为rg(即扣除成本和银行贷款利率之后的净利润率),差企业净收益率为rb,银企之间的动态博弈过程如图1所示。

图1 银企之间动态博弈过程

第一阶段:银行对申请贷款的小微企业有“贷”和“不贷”两种选择,当其选择“不贷”时,银行获得无风险收益Arf,企业的净收益为0,银企的收益向量为(Arf,0),博弈结束。而当其选择“贷”时,贷款对象可能为好企业也可能为差企业,银行无法区分企业类型,对其收取统一贷款利率r ,博弈进入第二阶段。

第二阶段:当贷款对象为好企业时,按照假设6好企业总能够按时还本付息,所以银行期末的净收益为Ar-c,假设银行向好企业贷款总是有利可图的(即Ar-c>Arf),好企业期末的净收益Arg>0,此时银企的净收益向量为(Ar-c,Arg),博弈结束。当贷款对象为差企业时,由于差企业可能违约,也可能不违约,当其选择“不违约”时,银企的净收益向量为(Ar-c,Arb),博弈结束;当差企业选择“违约”时,博弈进入第三阶段。

第三阶段:当差企业违约时,银行可以选择“追究”或“不追究”,当其选择“不追究”时,银行只能收回部分贷款本息和k(0≤k<1),银行的净收益为而差企业的净收益为银企的净收益率向量为此时博弈结束。当银行选择“追究”时,博弈进入第四阶段。

第四阶段:银行选择“追究”,需要付出追求过程中消耗的成本c1,而且银行追究不一定成功。当银行追究成功,即企业赔偿时,银行能够得到一笔赔偿金,从而可以提高银行贷款本息和的回收率到,此时银行的净收益为企业的净收益为当银行追究不成功,即企业不赔偿时,企业为了应付银行的追究必须支付必要的成本c2,此时银行的净收益为A(1+r)k-A-c-c1,企业的净收益为A(1+r)(1-k)+ Arb-c2。

(三)博弈分析

在不完全信息情况下,由于银企之间存在严重信息不对称问题,银行发放贷款时无法知道企业类型,故只能通过先验概率来确定,假设申请贷款的企业中好企业占比为p,则差企业的占比为1-p。这是个不完全信息的序贯博弈模型,可采用逆向归纳法进行分析。

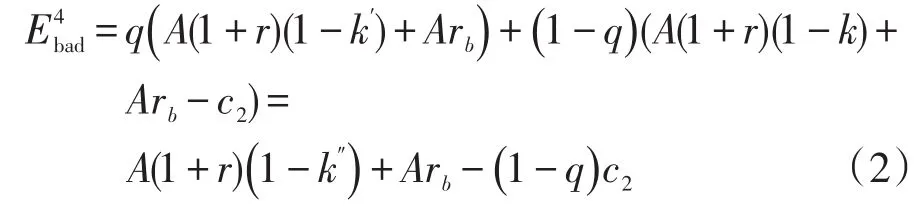

在博弈的第四阶段,差企业在面临银行追究其违约责任的情况下,有赔偿和不赔偿两种选择,如果赔偿,差企业的净收益为A(1+r)(1-k′)+Arb;由于法律不完善以及抵质押品质量不合格、企业本身资不抵债等原因,银行追究不一定成功,即差企业不一定会赔偿,如果不赔偿则差企业的净收益为A(1+r)(1-k)+Arb-c2,在不完全信息条件下,差企业不知道这两种选择的净收益大小,但假设其知道赔偿的净收益大于不赔偿净收益的概率,即赔偿的概率,设为q ,那么不赔偿的概率就为1-q,写成数学表达式即为:此情况下差企业在博弈第四阶段的期望收益为:

其中,k″=qk′+(1-q)k,则银行选择追究时的期望收益为:

在博弈的第三阶段,银行面临着是否追究的选择,银行会比较追究时的期望收益Eb4ank和不追究时的净收益A(1+r)k-A-c,可以分两种情况讨论:

此时银行对市场上小微企业提供贷款的边界条件是:上式化简整理可得:

该情况下,好企业和差企业都不会选择违约,故银行对所有企业放贷。

总结以上分析,可得命题1-3。

命题1:当0≤q≤q1时,银行愿意提供贷款的边界条件是p≥p1;当q1

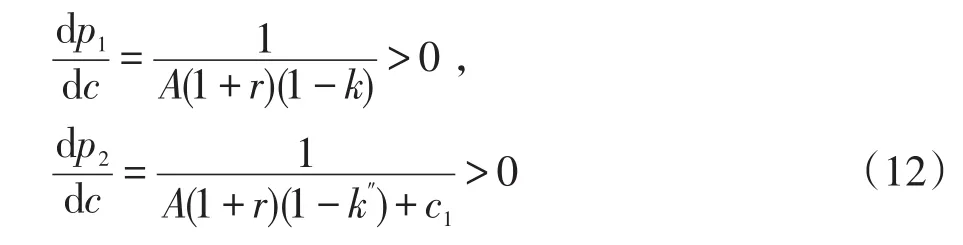

命题2:p1与q不相关,p2与q负相关,且q=q1时,p2=p1;q>q1时,p2 由公式(6)和公式(9),可得: 即p1与q不相关,p2与q负相关。这是容易理解的,根据前文可知,p1为差企业选择违约,而银行选择不追究时愿意放贷的边界条件,由于银行选择不追究,所以此时差企业是否赔偿及赔偿概率q与银行的期望净收益无关,从而也与银行愿意放贷的边界条件无关;相反,p2为企业选择违约,而银行选择追究时愿意放贷的边界条件,此时银行放贷的期望净收益与企业赔偿概率q正相关,q越大银行的期望净收益就越高,愿意放贷所要求的边界条件p2就越低。 令Δp=p2-p1,用公式(9)减去公式(6),可得Δp的表达式为: 把q=q1代入(11)式,可得Δp=0;又因为p2与q负相关,p1与q不相关,所以当q>q1时,Δp<0(即p2 命题3:p1与c正相关,与r、k负相关;p2与c、c1正相关,与r、k、k′负相关。 (1)假设其他变量不变,信息收集和核对成本c变化对边界条件p1、p2的影响。(6)式和(9)式两边分别对c求导,可得: c和p1、p2正相关,即信息收集和核对成本c越高,银行愿意对小微企业进行贷款的边界条件越高。 (2)假设其他变量不变,银行放贷利率r变化对边界条件p1、p2的影响。(6)式和(9)式两边分别对r求导,可得: r和p1、p2负相关,即若要求银行降低贷款利率,则必须提高好企业在整个信贷市场中的最低占比。因此银行可以通过提高贷款利率r来接受较小的概率p,前文调查数据中81.45%的样本企业都表示融资成本超过正常水平,这与银行预期信贷市场中好企业的占比不高、信贷风险较大有关。 (3)假设其他变量不变,回收率k、k′和银行追究成本c1分别对边界条件p1、p2的影响。通过(9)式和(12)式求导可得: k和k'分别与p1和p2两者呈负相关,即回收率k 和k'越高,贷款的边界条件越低,而回收率k和k'大小主要取决于抵质押品质量、第三方担保所分担的风险大小和法律法规健全程度等。银行在进行放贷时可通过要求高质量抵质押品、信用好且有经济能力的担保人来接受较小概率p。然而在现实环境中,小微企业因资产规模小、固定资产有限等特点,难以提供符合银行标准的抵质押品,所以在前文的调查数据分析中,小微企业的资产抵押率普遍比较低。前文的调查数据分析可得,在接受调查的样本中没有借助担保体系进行贷款的企业占比高达86.56%,这说明目前担保体系的普及程度十分低,担保体系在我国小微企业贷款中的作用有限。另外我国法律法规体系建设和信用体系建设还很不完善,导致企业的违约成本较低,而银行的追究成本较高。银行的追究成本c1与p2呈正相关,即银行的追究成本越高则银行放贷的边界条件就越高,这进一步解释了我国小微企业融资难困境。 结合前文的文献观点、调查数据分析和博弈模型结论可知,旧的高度集中的金融体制导致我国信贷市场上的卖方垄断,小微企业自身信息不透明导致银行信息搜寻与核对成本较高,小微企业有效抵押物匮乏和我国担保普及率低导致信用事件发生时银行的回收率低,我国法律法规体系和信用体系不健全导致信用事件发生时银行的追究成本过高,所有这些因素共同导致小微企业融资难融资贵问题。所以近年来,我国政府正在致力于解决上述各个方面问题,在政策引导下小微企业信贷市场出现了一些新的变化:利率市场化的冲击加剧银行业竞争,更多的银行机构将小微企业融资服务作为转型的重要方向;一些具有先进理念和技术的银行通过产业链金融等方式切实为一些小微企业解决了部分融资问题;小贷公司等新型金融机构的兴起也增加了小微企业的融资可获得性;互联网金融凭借“大数据”优势打破传统企业金融服务模式,成为小微金融发展的新生力量;各类创新性衍生产品的不断涌现进一步分散了小微企业贷款的信用风险。这些是我国小微企业融资状况持续改进的积极信号,对此,本文给出以下政策建议: 第一,继续推动利率市场化,促进资源向小微企业流动。在利率管制时期,我国商业银行的经营模式是以传统的存贷款业务为核心,受保护的利差收入是其利润的主要来源,银行为避免违约风险,往往把大部分可贷资金发放给那些资产规模较大、抗风险能力较强的大型企业,从而赚取稳定的利差收入,没有动力开拓小微企业信贷市场,从而对小微企业造成“惜贷”现象。然而,近年来随着利率市场化改革的不断推进、央行货币政策的持续偏紧以及各种互联网理财产品的资金分流作用,银行的信贷资源越来越珍贵,银行的资金成本也随之上升。传统依赖大企业大客户的公司业务发展模式已经无法适应现在的市场环境,越来越多的银行都提出要服务小微企业,以小微企业业务为发展重点,甚至给人留下“银行转型,必谈小微”的印象。 第二,继续发展多元化金融主体,为小微企业融资渠道的多元性选择提供可行性。近年来我国政府出台了一系列措施逐步培育多元化的金融体系。首先,逐步扩大金融业对民间资本的开放程度,允许民间资本依法发起设立小微型银行等金融机构;其次,通过相应法律法规来帮助民间借贷走出灰色地带,实现民间金融的阳光化合法化;再次,出台相关政策扶持小额贷款公司发展,并允许其吸收适当规模的存款;最后,农信社统一法人改制、商业银行股份制改革等措施,完善了银行金融机构的主体地位,逐渐改变了国有商业银行处于垄断地位的局面,为小微企业融资渠道的多元性选择提供可行性。 第三,促进互联网金融健康发展,缓解银企之间的信息不对称格局。基于大数据的互联网金融一定程度上颠覆了银企之间信息不对称的格局。大数据与信贷业务相结合,可以重塑信息结构,削减业务成本。电子商务平台的发展累计了海量数据。对这些数据进行挖掘所得到的逻辑与规律信息,比现实中发布的小微企业财务数据更加真实。信息结构的改善令金融机构可以较为清晰地甄别出企业的资质,有效解决信息不对称问题,从而激发金融机构为优质的小微客户提供信贷服务。 第四,创新产业链金融的商业模式,缓解金融机构服务小微企业“三难”问题。产业链金融是我国银行业小微融资服务的一种创新尝试,产业链金融以核心企业为依托,针对产业链的各个环节,设计个性化、标准化的金融服务产品,通过整合上下游企业的信息流,获取小微企业信息,通过核心企业与产业链的资金流和物流控制风险;通过对产业链的整体开发和全面服务控制成本。缓解金融机构服务小微企业收集信息难、控制风险难、控制成本难问题。 第五,进一步创新抵质押机制和衍生类金融产品,分散小微企业的信贷风险。近年来,各地金融机构针对小微企业所处的生长周期、行业特点,开发了不同创新形式的抵质押品,例如针对工业生产企业推出存货、应收账款、经营权质押等产品;针对高新技术企业及文化企业,探索以专利权、著作权等知识产权质押贷款;针对商贸流通企业流动资产为主、抵押物不足的特点开发了保兑仓、融通仓等仓单抵押产品;针对企业的资金需求情况推出流动资金最高限额循环贷款、最高额抵质押贷款等模式。可作为抵押品的范围,从原材料、设备产品已扩展到订单、仓单、技术合格证;担保的主体从单个企业自身扩展到整个行业及产品供应链。此外,我国信贷资产证券化试点扩大,有利于盘活存量资产,分散信贷风险,以信用风险缓释工具为主的信用衍生产品的持续推进,也必将有助于缓释小微企业的信贷风险。 虽然近年来我国小微企业信贷市场上出现许多积极的信号,但也存在诸多问题,例如我国小微企业担保体系因机制设计问题发展缓慢;融资租赁行业在政策刺激下发展迅猛但却很少惠及小微企业;互联网金融鱼龙混杂,游离于央行征信系统之外,需要规范和引导;产业链金融对金融机构的专业性和产品研发能力提出了更高的要求,且容易发生行业整体风险;抵质押品创新存在认知度、使用率双低问题;资产证券化产品和信用衍生产品创新没有完全放开等。小微企业融资难问题的彻底解决有赖以上诸多问题的有效解决。 参考文献: [1]Berger A N,Saunders A,Scalise J M,et al. The effects of bank mergers and acquisitions on small business lending [J]. Journal of Financial Economics,1998,50(2):187-229. [2]Petersen M A,Rajan R G. Does distance still matter? The information revolution in small business lending[J]. The Journal of Finance,2002,57(6):2533-2570. [3]Berger A N,Udell G F. A more complete conceptual frame⁃ work for SME finance[J]. Journal of Banking & Finance,2006,30(11):2945-2966. [4]Berger A N,Rosen R J,Udell G F. Does market size struc⁃ture affect competition? The case of small business lending [J]. Journal of Banking & Finance,2007,31(1):11-33. [5]Avery R B,Bostic R W,Samolyk K A. The role of personal wealth in small business finance[J]. Journal of Banking & Finance,1998,22(6):1019-1061. [6]Bester H. Screening vs. rationing in credit markets with im⁃perfect information[J]. The American Economic Review,1985,75(4):850-855. [7]Bester H. The role of collateral in credit markets with imper⁃fect information[J]. European Economic Review,1987,31 (4):887-899. [8]Udell G F. Asset-based finance[R]. New York:The Com⁃mercial Finance Association,2004. [9]Hendel I,Lizzeri A. The Role of Leasing under Adverse Se⁃lection[J]. Journal of Political Economy,2002,110(1):113-143. [10]Gilligan T W. Lemons and leases in the used business air⁃craft market[J]. Journal of Political Economy,2004,112 (5):1157-1180. [11]Berger A N,Udell G F. Relationship lending and lines of credit in small firm finance[J]. Journal of Business,1995,68(3):351-381. [12]Degryse H,Van Cayseele P. Relationship lending within a bank-based system:Evidence from European small busi⁃ness data[J]. Journal of Financial Intermediation,2000,9 (1):90-109. [13]Berger A N,Udell G F. Small business credit availability and relationship lending:The importance of bank organisa⁃tional structure[J]. The Economic Journal,2002,112:32-53. [14]刘新华,线文.我国中小企业融资理论述评[J].经济学家,2005(2):105-111. [15]罗丹阳,殷兴山.民营中小企业非正规融资研究[J].金融研究,2006(4):142-150. [16]田秀娟.我国农村中小企业融资渠道选择的实证研究[J].金融研究,2009(7):146-160. [17]谢世清,李四光.中小企业联保贷款的信誉博弈分析[J].经济研究,2011(1):97-111. [18]郭娜.政府?市场?谁更有效——中小企业融资难解决机制有效性研究[J].金融研究,2013(3):194-206. [19]朱佳俊,李金兵,唐红珍.基于CAPP的知识产权融资担保模式研究[J].华东经济管理,2014(5):95-98. [20]林汉川,夏敏仁.中小企业发展中所面临的问题——北京,辽宁,江苏,浙江,湖北,广东,云南问卷调查报告[J].中国社会科学,2003(2):84-94. [21]梁冰.我国中小企业发展及融资状况调查报告[J].金融研究,2005(5):120-138. [22]杨丰来,黄永航.企业治理结构,信息不对称与中小企业融资[J].金融研究,2006(5):159-166. [23]李宝庆.中小企业发展之信用管理体系的构建[J].金融研究,2002(3):81-86. [责任编辑:周业柱] A Dynamic Game Analysis on Financing Difficulties of Small and Micro Businesses in China LI Zhong-fei1,HUANG Jin-bo2 Abstract:The survey,accompanied by visits and interviews,was carried out by issuing questionnaires to more than 1200 small and micro businesses (SMBs) located in Guangzhou city,and the present situation of financing difficulties of SMBs was analyzed through factual and fully detailed data gathered from the survey. The key factors which affect the SMBs financing dif⁃ficulties were refined from the existing literature. Based on the analysis above,a dynamic game model between SMBs and banks was established to search for the boundary conditions of lending to SMBs and their influence factors. Many findings of the existing literature and some phenomena in practice can be explained by the model. Finally,the model is used to discuss the new trends of SMBs financing problems in the context of the marketization of interest rate and the rapid development of in⁃ternet finance,and relevant suggestions for policy-makers are Proposed. Keywords:small and micro businesses; financing difficulties; dynamic game; boundary conditions 作者简介:李仲飞(1963-),男,内蒙古鄂尔多斯人,教授,博士生导师,管理科学与工程博士,长江学者,中山大学管理学院执行院长,研究方向:金融工程与风险管理; 基金项目:国家社会科学基金项目(13BJY166;13BJL025);国家自然科学基金重点项目(71231008);中国博士后科学基金项目(2014M562246);广州市哲学社会科学“十二五”规划项目(15Q20) 收稿日期:2015-09-22 中图分类号:F275.6;F276 文献标志码:A 文章编号:1007-5097(2016)02-0001-07

四、结论与建议

(1. Sun Yat-Sen Business School,Sun Yat-Sen University,Guangzhou 510275,China; 2. School of Finance,Guangdong University of Finance & Economics,Guangzhou 510320,China)