企业可持续性:评估与动态分析——基于2005-2014年企业可持续性全球100强数据

2016-03-18张思雪林汉川胡海晨对外经济贸易大学国际商学院北京100029

张思雪,林汉川,胡海晨,方 巍(对外经济贸易大学国际商学院,北京100029)

企业可持续性:评估与动态分析——基于2005-2014年企业可持续性全球100强数据

张思雪,林汉川,胡海晨,方巍

(对外经济贸易大学国际商学院,北京100029)

摘要:文章通过可持续性信息披露、皮氏F分数、产品类别和制裁等规则筛选出有资格进入企业可持续性评选的上市公司,再通过资源管理、财务管理和员工管理3个方面的12个关键绩效指标对这些企业进行评估,确定年度企业可持续性全球100强。在此基础上,对2014年100强数据分析发现,可持续性企业主要分布在欧洲和北美等发达国家,并向均匀分布的方向发展,为企业可持续性做出最大贡献是材料、工业和公共事业3个GICS行业部门,企业个数最多的金融部门;对2005年-2014年10年间的数据进行动态的三甲变动、区域变动和行业组变动分析,不仅表明了不同地域不同行业组对企业可持续性的贡献,而且还可能做出预测:企业可持续性的提升还应继续强调能源循环利用和科技创新的作用。

关键词:企业可持续性;可持续性评估;可持续性动态;关键绩效指标;GICS行业分类

[DOI]10.3969/j.issn.1007-5097.2016.02.027

林汉川(1949-),男,重庆人,教授,博士生导师,研究方向:企业管理与转型升级;

胡海晨(1975-),男,四川南充人,副教授,博士研究生,研究方向:企业管理与创新;

方巍(1983-),女,黑龙江阿城人,讲师,博士研究生,研究方向:组织变革与企业管理。

一、引言

20世纪80年代以来,伴随着社会经济可持续发展理论的兴起,如何实现企业的可持续性问题成为理论研究的热点[1-4]。在自由市场经济中,为了节约成本,降低市场的交易费用,企业产生并发展起来,同时由于企业内部的组织成本可能大于交易费用,企业的规模受到限制[5-6],也就是说企业作为一种分工组织,其存在的理由是为了获取规模经济利益[7],企业成长和发展的动力及原因在于对规模经济和范围经济的追求[8],然而如何使企业可以一直获取规模经济和范围经济,或者说使企业更长久地在最优边界生存成为企业管理者最为关心的问题。为了解决这个困惑,21世纪新兴了一个概念——以可持续的方法进行管理,这个概念产生了扩展企业责任的影响:企业不仅要以有效率、有效果的方式进行管理,还要从战略层面对广泛的环境和社会挑战做出应对[9-11]。虽然“可持续性”对不同的人、不同的企业管理者意味着不同的东西,但是从本质上说,按照世界可持续发展工商理事会(World Business Council for Sustain⁃able Development)的定义,它指的是“满足人们今天的需求而不损害人们未来满足其需求的能力”。从企业的角度来说,可持续性(sustainability)被定义为一家公司通过将经济的、环境的和社会的机遇整合到公司战略中以实现公司目标并为股东增加长期价值的能力[12-13]。与可持续性有关的事项当今在公司领导和董事会的议程中占据越来越重要的位置[14-15]。然而,确定企业是否“可持续”是一项复杂且具有挑战性的事情。上市公司的地理边界和经营边界通常是模糊的,它们是跨越多个地理位置和行业部门的复杂机构[16]。目前,还没有统一的、被普遍接受的评估“企业可持续性”的方法[17]。在这样的背景下,本文试图通过一种简单直观的方式对全球上市公司的企业可持续性进行排名。将企业可持续性分解为资源管理[18]、财务管理和员工管理[19-20]三个组成部分,设置相应的指标项,同时使用相对客观的各指标实际值来反映和衡量企业的可持续性。根据一定的规则和步骤选择样本企业,计算这些企业的关键绩效指标并打分,根据指标的总分排列次序,选择前100名作为这一年度的企业可持续性全球100强。需要指出的是,这个研究方法相对于其他可持续性指数更加关注企业的财务指标。以这样的评估方法和准则为依据,将2005-2014年这10年间的100强数据作为样本,对企业可持续性的动态进行分析。

二、研究设计

(一)评估方法和规则

收集每年10月1日全球上市公司的市值,超过20亿美元的上市公司作为100强公司的初选样本和对象。按照下面的评估方法和规则对这些公司进行筛选。

1.可持续性信息披露

如果企业没有符合所在的行业内的可持续性报告趋势将被筛除;没有披露在GICS行业组中至少75%优先指标的也将被筛除。2014年GICS每个行业组的优先指标见表1所列。如果某一组中至少有10%的大公司披露了同一指标,这个指标就是优先指标,也就是12个关键绩效指标(key performance indi⁃cators,KPIs)之一,以下简称KPI。例如,在GICS的汽车与汽车零部件(Automobiles & Components)行业组中如果有250个大公司,其中有25个公司披露了能源效率这个指标,能源效率就是汽车与汽车零部件行业组中的优先指标。在12个KPI中,公司至少需要披露9个(12×75%=9)才能够满足“可持续性信息披露”的要求。

表1 2014年GICS行业组的优先KPI

2.皮氏F分数

皮氏F分数由9项检验组成,每项检验通过得1分,没通过得0分。如果某个企业得分少于5分,则这个企业就会被筛除,即如果企业通过5项或5项以上的检验,企业就可以进行下一项评估。这9项检验分别是:①净利润为正;②运营现金流量为正;③资产回报率(净利率/年初总资产-上一年的净利率/年初总资产)为正,这个指标检验企业的获利程度;④盈利质量为正(运营现金流量大于净利润),检验企业是否做账;⑤长期债务/平均资产并没有增加,检验企业债务是否减少;⑥流动比率增加(这个比率变化大于0,所以即使是微小增加也视为通过此项检验);⑦流通股,相比上一年一般(普通)股没有增加,如果企业没有发行任何普通股(不含股票股息再投资计划),这项检验是通过的;⑧毛利率比上年有所改善,这是检验企业竞争程度的一个指标;⑨资产周转率增加,这是评价企业生产力的检验。

3.产品类别

在GICS子行业分类中,如果企业的类别是“烟草”,则这个企业被筛除;如果企业的类别是“航空航天与国防”,则需要进行收入测试,如果这个企业的大部分收入来自其国防部分(如武器制造),这个企业将被筛除。

4.制裁

查看通过前四项评估企业已经支付的上一年与可持续性有关的罚款、处罚或清算金额。计算企业的这个金额总量占本年度10月1日前12个月总收入的百分比,将GICS同行业组的所有企业按照这个百分比进行排序,后四分之一的企业将被筛除。需要指出的是,这里的制裁只考虑金钱的罚款、处罚和清算,也就是企业除了支付一定数额的金钱外,再没有其他办法抵扣这种罚没和清算,因此,依法上缴的非金钱罚没项不计算在这个百分比中。例如,X公司在2010 年6月1日由于违反美国的环境法被罚款100万美元,美国法院于2012年11月拒绝了X公司的上诉,但同意减少罚款50万美元。在这种情况下,这个金额是非常明确的,X公司将缴纳罚款50万美元。如果X公司2012年10月到2013年9月这12个月期间的总收入是1 000万美元,这个50万美元的罚款将占2012年企业总收入的5%。如果5%在GICS同行业的这个比例排序中,在后四分之一的位置,X公司将被筛除。

如果企业在“制裁”百分比的计算中,不在排序的四分之一内,这个公司就可以进入前一年的全球100强公司海选名单中。通过所有四项评估标准的企业形成了最终的全球100强名单。在这个过程中,名单上的所有公司都取得了一个基于各自GICS行业组中优先KPI计算出的百分比排名。分解每个优先KPI的平均分计算每家企业的总分,如果企业没有披露计算优先KPI需要的指标数据,企业在这项优先KPI的得分为0。这种方式同时也激励了公司努力披露优先KPI指标值。以MSCI国家指数的行业构成比例为基准,由GICS每个行业组中总分最高的公司组成全球100强。例如,如果MSCI国家指数的10%由金融行业公司组成(在市值加权的基础上),那么全球100强中就会有10个金融行业组的企业。

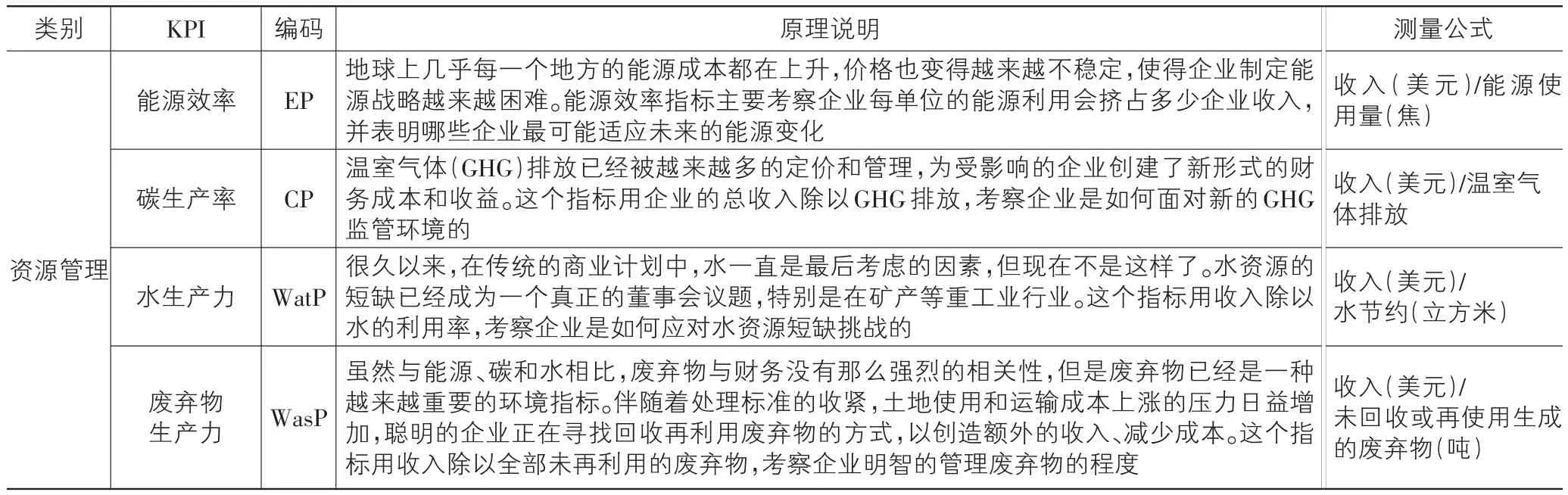

(二)12个关键绩效指标

全球100强中的企业是12个KPI得分最多的企业,本质上,这12个KPI就是全球100强的选择标准。具体来说,只有那些在各自GICS行业组被确定为“优先指标”的KPI,才能够成为企业打分的依据,这保证了企业只根据在行业中相对而言被广泛披露的指标进行评分。所有的货币单位都使用平均汇率转换为美元,所有的汇率数据来源于美国彭博公司。12个KPI的所属类别、名称、原理说明和测度方法见表2所列。根据上面的评估方法、规则和指标计算出具有可持续性的2005-2014年的全球100强企业,2014年的企业可持续性全球100强前20名的相关数据见表3所列。

表2 12个关键绩效指标

表3 2014年企业可持续性全球100强前20名指标数据

续表3

三、2014年企业可持续性全球100强综合分析

(一)地域分布

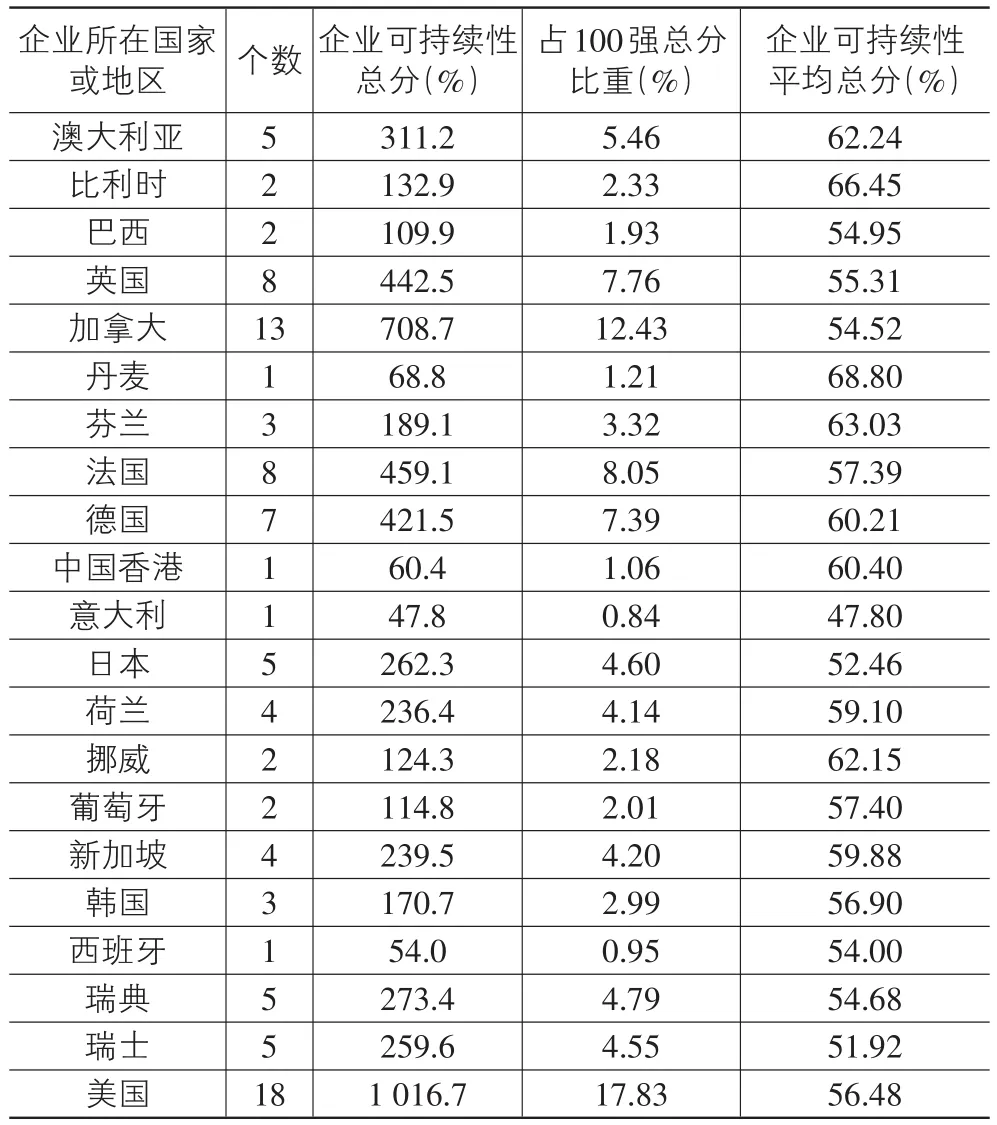

从地域分布看,2014年企业可持续性全球100强主要分布在欧洲和北美等发达国家或地区,遍布21个国家或地区,其中13个欧洲国家,分布着49家可持续全球100强企业;2个北美洲国家分布着31家;1个南美洲国家分布着2家;大洋洲仅澳大利亚一个国家分布5家;亚洲4个国家或地区分布着13家可持续性全球100强企业,且多集中于韩国、日本和新加坡。企业可持续总分、占100强总分比重等情况见表4所列。

表4 2014年企业可持续全球100强地域情况

(二)GICS行业部门结构

企业可持续性全球100强分布在GICS的10个行业部门,其中12家为消费者非必需品企业,10家为消费者常用品企业,10家能源企业,22家金融企业,10家医疗保健企业,11家工业企业,12家信息技术企业,6家材料企业,4家电信服务企业和3家公共事业企业,由表5可以看出,为企业可持续性做出最大贡献的是材料部门、工业部门和公共事业部门。

表5 2014年企业可持续全球100强GICS行业部门情况

(三)GICS主要行业组结构

根据表5,本小节主要选取为企业可持续做出贡献最大的3个部门和企业个数最多的金融部门为分析对象,分析这4个行业部门下设行业组的企业可持续性情况,见表6所列。在金融行业部门,银行和房地产行业组的企业个数最多,保险行业组其次,从企业可持续性平均总分可以看出,银行和保险为企业的可持续性贡献最大,7家房地产企业的平均贡献反而较小。在工业行业部门,资本品和运输行业组的企业个数相当,对企业可持续性的贡献差距却非常悬殊,几乎所有的贡献全部来源于资本品。材料对企业可持续性的贡献在考察的四个行业部门中贡献最大。

表6 2014年GICS行业部门主要行业组情况

四、2005-2014年企业可持续性全球100强变动特征分析

(一)三甲变动

2005-2014年期间,企业的可持续性呈变优趋势,10年间可持续性企业的前三甲变动情况见表7所列。将这10年分为两个阶段分析可以看出,2005-2009年间的前三位的可持续性企业几乎全部是日本企业,而2010-2014年间,欧洲国家和北美洲国家以绝对优势占据前三位,尤其是大洋洲的澳大利亚西太平洋银行由2013年的第11为跃居2014年的榜首位置,美国的百键艾迪公司和芬兰的奥图泰集团公司在2013年分别位于第8名和第12名。由此可见,大洋洲和欧洲国家的企业相对于亚洲国家或地区企业,对可持续性的贡献发挥着越来越重要的作用。

(二)区域变动

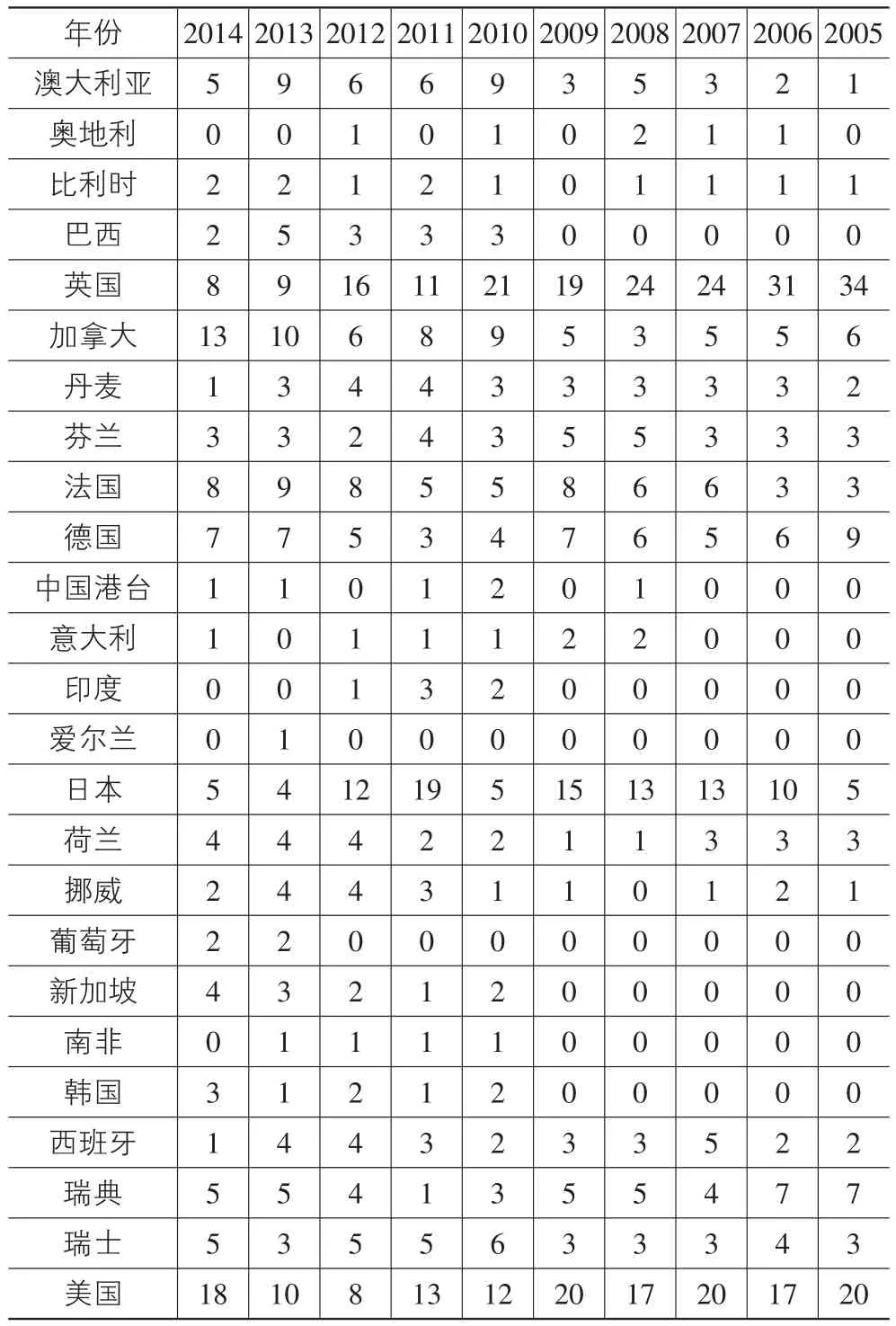

企业可持续性100强中,英国和美国一直占据主要位置,10年几乎均在10席以上,但英国呈席位减少趋势,至2014年已由2005年的34席减少至8席,美国的席位数相对稳定;加拿大、澳大利亚、法国和德国呈席位增加趋势,分别由2005年的6席、1席、3席、9席,到2014年已增加至13席、5席、8席和7席,这些国家对企业的可持续性贡献越来越大;比利时、丹麦、芬兰、荷兰、挪威、西班牙、瑞典和瑞士呈稳定趋势,变动不大;日本的变动趋势较为独特,由2005-2011年,企业席位呈较快趋势增加,一跃至占有高达19个席位,但2013-2014年却出现骤减趋势,分别为4席和5席;巴西、中国、意大利、新加坡、南非和韩国在2005-2009年间几乎没有企业出现在企业可持续性全球100强的席位中,但在2010-2014年逐渐占有一席之地,说明发展中国家对于企业的可持续性开始呈现有贡献趋势,如表8所列。总的来说,对于企业可持续性的贡献,欧洲和北美洲国家一直发挥着重要的甚至是绝对的作用,但随着亚洲和大洋洲国家或地区的发展,这些国家或地区对于企业可持续性的贡献也不可忽视,各个国家或地区企业占据的席位数越来越向均匀分布发展。

表8 2005-2014年企业可持续性100强区域分布情况

(三)行业组变动

2005-2014年企业可持续性100强的行业组总体分布处于稳定趋势,见表9所列。GICS行业组中,资本品、能源和材料组占据的席位较多,均在10个席位左右。值得关注的是,商业与专业服务、消费者服务、综合金融、医疗保健设备与服务、材料、媒体、运输、公共事业等对企业可持续性的贡献随着时间的推移越来越小;而银行、能源、制药与生物科技、房地产、软件与服务对企业可持续性的贡献越来越大,分别由2005年的4席、6席、4席、2席上升到2014年的9席、10席、9席和3席,足见近年来全球高速发展的银行、房地产等金融经济领域对经济发展、财务发展和企业可持续性的贡献,同时全球倡导的能源节约、循环利用和科技创新为企业的可持续性发挥着越来越重要的作用。其余的行业组,如汽车与汽车零部件、资本品、耐用消费品与服装、食品与主要用品零售、食品饮料和烟草、家庭与个人用品、保险、零售业、电信服务等在这10年间的分布趋势相对稳定。这不仅体现了不同行业组对企业可持续性的贡献,还从不同角度反映或印证了全球经济一体化带来的各国共同的经济发展趋势。

表9 2005-2014年企业可持续性100强GICS行业组分布情况

五、结论与讨论

虽然企业和机构被赋予非常高的为可持续发展做主要贡献的期望,但在经济人假设和企业短期利益最大化目标的驱使下,要求企业像环境类的非政府组织一样,主动关注与企业利益无直接关系的外部环境,具有较大的难度和阻力[21-23]。但是,不妨换一个角度,如果从企业的可持续性角度出发,也许能够减少企业管理者的压力,从而支撑经济社会的可持续发展。就如绿色管理行动,听起来像是一种好的管理企业的方式和活动,但许多企业经理会自问:我能承受得了这种管理方式吗?根据对各种环境压力的预测,这个问题可以反过来问:我能承受得了不采取绿色管理行动的后果吗?虽然绿色管理行动要求增加投资和改变公司的“经营思想”,但如果企业真的为此获得了竞争优势,也许这样的行动就不仅仅是一种口号[24]。企业关注自己的可持续发展,具有形成企业可持续性的愿景,同时也正朝着这个方向努力。采用相对客观的指标实际值,从资源管理、财务管理到员工管理三个方面的12项关键绩效指标对企业的可持续性进行评估和排名,更容易被企业理解和接受。也正是由于这些指标是定量的,来源于企业实际运营,容易被清楚地界定,而不是主观的定性的评价,使得按照这种方式进行的排名结果相对客观,也更具有可操作性和可复制性。

在今天,企业的成功需要创新,企业的发展需要可持续,在动态、混沌的全球竞争环境中,企业要想成功地竞争,实现可持续的发展,不仅需要创造新的产品和服务并且采用先进的技术,而且必须符合全球经济社会的发展趋势[25-28]。与此同时,对中国企业而言,与国际企业接轨,顺应世界对企业可持续发展要求越来越明确的趋势,采取适当的方式手段和应对措施已经势在必行。资源管理方面,企业应采取绿色管理行动,实现法律的市场的外部因素驱动向内部驱动因素(利益相关者和活动家方式)过渡[29];财务管理方面,12个关键绩效指标中的创新能力和养老金地位对于具有特殊国情的中国具有举足轻重的地位,涉及中国企业的内部发展、走出去以及社会的安定和谐;员工管理方面,中国的上市公司相对于国际企业,基本处于起步阶段,具有员工流动频繁、领导风格单一的特征,所以降低员工的流动率、增加领导的多样性对于中国企业的可持续具有重要的作用。对2005-2014年间的企业可持续性动态进行分析还发现,从地域上看,欧洲和北美洲国家的企业对可持续性的贡献起着不可忽视的绝对作用。10年的企业可持续性GICS行业组动态反映了全球经济社会的发展趋势,也许可以大胆预测,企业可持续性的提升还应继续强调能源循环利用和科技创新的作用。

参考文献:

[1]Lubin D A,Esty D C. The Sustainability Imperative[J]. Har⁃vard Business Review,2010(5):42-50.

[2]范明,汤学俊.企业可持续成长的自组织研究——一个一般框架及其对中国企业可持续成长的应用分析[J].管理世界,2004(10):107-113.

[3]Foster T. No Such Thing As Sustainability[J]. Fast Compa⁃ny,2009(9):46-48.

[4]Henriques I,Sadorsky P. The Relationship between Environ⁃mental Commitment and Managerial Perceptions of Stake⁃holder Importance[J]. Academy of Management Journal,1999,42(1):87-99.

[5]Coase R H. The Nature of the Firm[J]. Economica,1937,(9):386-405.

[6]Petersen H C,Lewis W C. Managerial Economics[M]. New Jersey:Pearson Education Inc,2009.

[7]Smith A. An Inquiry into the Nature and Causes of the Wealth of Nations[M]. Oxford:Oxford University Press,1904.

[8]马歇尔.经济学原理[M].北京:商务印书馆,1964.

[9]Klynveld Peat Marwick Goerdeler(KPMG). Sustainability Insights[R]. Global Sustainability Services,2007.

[10]Sharma S,Verdenburg H. Proactive Corporate Environmen⁃tal Strategy and the Development of Competitively Valu⁃able Organizational Capabilities[J]. Strategic Management Journal,1998,19(8):729-753.

[11]Jennings P D,Zandbergen P A. Ecologically sustainable or⁃ganizations: An institutional approach[J]. Academy of Management Review,1995,20(4):1015-1052.

[12]Symposium. Sustainability—Profiles in Leadership[R]. New York,2001.

[13]Garber K. Not in the Business of Hurting the Planet[J]. US News & World Report,2009,146(10):63.

[14]Robbins P S. Management[M]. New Jersey:Prentice Hall,Pearson Education,Inc.,2013.

[15]Saha B A,Jarzemsky M. Master Card President is Named CEO[J]. Wall Street Journal,2010(4):3.

[16]Vanderbroek S. Quotable[J]. Industry Week,2010(4):18.

[17]Carter C R,Ellram M. Reverse Logistics: A Review of the Literature and Framework for Future Investigation[J]. Jour⁃nal of Business Logistics,1998,19(1):85-102.

[18]Del,Brio J A. Environmental managers and departments as driving forces of TQEM in Spanish industrial companies [J]. The International Journal of Quality & Reliability Management,2001,18(4/5):495-511.

[19]Pfeffer J. Building Sustainable Organizations: The Human Factor[J]. Academy of Management Perspectives,2010 (2):34-45.

[20]Bansal P. From Issues to Actions: The Importance of Indi⁃vidual Concerns and Organizational Values in Responding to Natural Environmental Issues[J]. Organization Science,2003,14(5):510-527.

[21]Liebs S. Do Companies Do Good Well[J]. CFO,2007(7):16.

[22]Wood D J. Corporate Social Performance Revisited[J]. Academy of Management Review,1991(10):703-708.

[23]Wartick S L,Cochran P L. The Evolution of the Corporate Social Performance Model[J]. Academy of Management Review,1985(10):758-769.

[24]Taylor S R. Green management: The Next Competitive Weapon[J]. Futures,1992,24(7):669-680.

[25]Kanter R M. Think Outside the Building[J]. Harvard Busi⁃ness Review,2010(3):36.

[26]Brown T. Change by Design[J]. Business Week,2009 (10):54-56.

[27]Smith P J E,Shalley C E. The Social Side of Creativity: A Static and Dynamic Social Network Perspective[J]. Acade⁃my of Management Review,2003(1):89-106.

[28]Jagersma P K. Innovate or Die: It Not Easy,but It is Possi⁃ble to Enhance Your Organization’s Ability to Innovate [J]. Journal of Business Strategy,2003(2):25-28.

[29]张思雪,林汉川,邢小强.绿色管理行动:概念、方式和评估方法[J].科学学与科学技术管理,2015(5):3-12.

[责任编辑:欧世平]

Corporate Sustainability: Assessment and Dynamic Analysis —Based on the Data of the Global Top 100 Sustainable Development Companies from 2005 to 2014

ZHANG Si-xue,LIN Han-chuan,HU Hai-chen,FANG Wei

(School of Business,University of International Business and Economics,Beijing 100029,China)

Abstract:This paper selects the listing companies which are qualified to enter corporate sustainability rankings from sustain⁃ability information disclosure,f-score,product category,sanction and other rules. Then the paper assesses these companies again to determine the Global Top 100 sustainable development companies of the year using twelve key performance indicators from resource management,financial management and employee management respectively. Based on the analysis on the data of the Global Top 100 in 2014,the study shows that companies with strong sustainability are mainly scattered in Europe,North America and other developed countries,and tend to be uniform distribution. The greatest contribution to corporate sustainabili⁃ty made by GICS sectors are material,industry and public utilities,whereas the financial sector has the largest number of enter⁃prises. The paper also carries on a dynamic analysis on changes in the Global Top 3,regions and industrial sectors with the da⁃ta from 2005 to 2014,which not only demonstrates the contributions to corporate sustainability made by different regions and different sectors,but also makes a forecast. The roles of energy recycling and technological innovation should be continued to strengthen in order to enhance corporate sustainability.

Keywords:corporate sustainability;sustainability assessment;dynamic sustainability;key performance indicators;GICS in⁃dustry classification

作者简介:张思雪(1990-),女,山东东平人,博士研究生,研究方向:创新管理,技术经济管理;

基金项目:国家自然科学基金重点项目(71332007);教育部哲学社会科学研究重大课题攻关项目(13JZD017);教育部哲学社会科学发展报告建设项目(13JBG001);对外经济贸易大学研究生科研创新基金项目(201508);北京企业国际化经营研究基地项目(201511);中国博士后科学基金第八批特别资助项目(2015T80063);河北省社会科学基金项目(HB15GL073)

收稿日期:2015-11-26

中图分类号:F272.1

文献标志码:A

文章编号:1007-5097(2016)02-0177-08