财政分权、公共部门效率与医疗卫生服务供给

2016-01-31储德银韩一多张同斌

储德银,韩一多,张同斌

(1.安徽财经大学 财政与公共管理学院,安徽 蚌埠233030;

2.东北财经大学 数学与数量经济学院,辽宁 大连116025)

财政分权、公共部门效率与医疗卫生服务供给

储德银1,韩一多1,张同斌2

(1.安徽财经大学 财政与公共管理学院,安徽 蚌埠233030;

2.东北财经大学 数学与数量经济学院,辽宁 大连116025)

摘要:文章基于财政分权与公共部门效率间关系在我国仍未引起足够重视以及国外相关研究尚不成熟的现实背景,首先从理论层面构建财政分权与公共部门效率之间倒“U”形关系的理论框架;然后在构建财政分权组合指标体系的基础上,运用三种组合指标预测方法和Shannon-Spearman方法对中国式财政分权水平重新进行测度;并将公共部门提供公共服务的全要素生产率指数分解为技术效率指数与技术进步指数,以医疗卫生部门为例,采取Malmquist生产率指数方法全面测度我国地方政府医疗卫生服务供给的三种效率指数;最后选择以财政分权作为门限变量建立面板门限回归模型,实证检验财政分权与医疗卫生服务供给之间是否存在倒“U”形关系。研究发现:(1)当财政分权位于第一和第二区域内,即分权水平小于0.5263时,财政分权水平的增加有利于医疗卫生服务供给效率的提升;但当财政分权从第一区制进入第二区域内,即分权水平位于0.3643与0.5263之间时,财政分权对医疗卫生服务供给效率的激励效应出现下降。(2)当财政分权进入第三区域内,即分权水平大于0.5263时,财政分权与医疗卫生服务供给效率之间负相关,即财政分权水平的提高反而不利于医疗卫生服务的供给。(3)财政分权与医疗卫生服务供给之间的倒“U”形关系主要是通过影响医疗卫生服务供给的技术进步实现的。

关键词:财政分权;公共部门效率;医疗卫生服务供给;面板门限回归模型

中图分类号:F810.4

文献标识码::A

文章编号::1001-9952(2015)05-0028-15

收稿日期:2015-01-15

基金项目:国家社会科学基金项目(10CJY016);安徽省自然科学基金面上项目(1508085MG139)

作者简介:储德银(1976-),男,安徽岳西人,安徽财经大学财政与公共管理学院副教授,经济学博士后;

Abstract:Based on the real background that the relationship between fiscal decentralization and public sector efficiency still does not attract enough attention in China and related foreign research is not mature yet, this paper established a theoretical analytical framework about the inverted U-shape relationship between fiscal decentralization and public sector efficiency at the theoretical level. Then it uses three combined indicator prediction methods and the method of Shannon-Spearman to re-measure the level of fiscal decentralization of China on the basis of building combined index system of fiscal decentralization. And it divides the total factor productivity index of public services provided by public sec-

韩一多(1992- ),女,安徽定远人,安徽财经大学财政与公共管理学院硕士研究生;

张同斌(1985-),男,山东潍坊人,东北财经大学数学与数量经济学院讲师,经济学博士。

一、引言

众所周知,公共部门效率因国家与政府层级不同而存在较大差异。其中,政府间财政关系的设计被认为是影响公共部门效率的重要原因之一。

依据财政联邦主义理论,财政分权可经由两种作用机制提高公共部门效率,即选举约束与地方政府间的标尺竞争。根据选举约束机制,财政分权可以降低地方政府官员转移租金的主观动机与增加其因选举失败成为一个“坏”政府官员的可能性,从而对整个政府效率产生一个积极影响(Hindriks和Lockwood,2009)。根据标尺竞争理论(Shleifer,1985;Besley和Case,1995),居民将本辖区政府官员的政策选择与相邻地区进行比较,不仅能够评价辖区政策制定者的执政成绩,还可以使其在与地方政府官员博弈中处于相对有利的位置。正是因为财政分权能给居民提供比较不同地区公共服务供给和税收使用情况的机会,让他们有权利评价辖区内政府官员的能力是否偏低以及是否因追求租金而造成公共资源浪费,所以,财政分权可以提高公共部门效率(Besley和Smart,2007)。

与之相反,也有一些学者认为财政分权会给公共部门效率产生负面影响,原因在于中央政府在提供公共物品时能够获得潜在优势(Bardhan和Mookerjee, 2000),表现在:一是因规模经济的存在,财政分权水平的提高会导致公共产品生产成本的增加;二是中央政府机关能为有才干的人提供更好的就业与晋升机会,同时好的就业与晋升机会反过来又会吸引更优秀的人才加入;三是地方政府官员与其机构可能面临诸多不确定风险与外在压力,尤其是来自地方特定利益群体的压力,而且辖区越小则地方政府面临的压力更大。

尽管国内学者围绕财政分权展开了大量研究,但大多集中于财政分权与经济增长、政府规模以及政府支出结构等问题,而涉及财政分权与公共部门效率之间关系的研究较少。国内学者大多认为财政分权与公共部门效率间是一种线性关系。刘长生等(2008)和骆永民(2008)发现财政分权与政府效率之间具有正相关关系,即财政分权有利于政府效率的提高;而刘小勇(2009)认为财政分权对我国地方政府效率产生了负面效应,即财政分权与政府效率之间表现为负相关关系。

综上所述,国内外学者关于财政分权与公共部门效率间关系并未达成共识,除了采用的实证模型、估计方法与样本选择等方面的差异之外,这还与财政分权和公共部门效率测度方法的选择有很大关系。一是国内外学者多数采用单一指标测度财政分权,即主要是用地方政府自有收入(支出)占政府总收入(支出)的占比来衡量财政收入(支出)分权;但是,采用单一的收入(或支出)指标进行衡量,不仅忽略了一些其他重要因素以及这些因素对分权的共同作用,而且还会出现收入分权与支出分权负相关的异常现象。例如,贾俊雪等(2011)发现用收入比重衡量财政分权时可以增强县级财政的自给能力并有助于缓解其财政困难,但用支出比重衡量分权时反而会显著加剧县级财政困难,这一结论在很大程度上间接反映了单一财政分权度量指标存在的缺陷。二是国内外学者大多采用婴儿死亡率和文盲率等社会经济指标对公共部门效率进行测度。例如刘长生等(2008)采用义务教育升学率来衡量地方政府教育供给的效率;Barankay和Lockwood(2007)认为已有研究在测度公共部门效率时没有控制相应的投入指标,此时实证结果将无法揭示财政分权与公共部门效率间关系的真相,因为遗漏重要解释变量会导致回归估计结果有偏并出现不一致。

与已有研究相比,本文的创新之处主要体现在以下四个方面:一是从理论上假设财政分权与公共部门效率间存在倒“U”形非线性关系,并尝试构建一个分析框架对此进行理论诠释;二是通过构建一个多维财政分权衡量指标体系,运用三种组合指标预测方法和Shannon-Spearman方法(Zhou和Ang,2009)对中国式财政分权水平重新进行测度;三是将公共部门提供公共服务的全要素生产率指数分解为技术效率指数与技术进步指数,并以医疗卫生公共部门为例,采用Malmquist生产率指数方法全面测度我国地方政府提供医疗卫生服务供给的效率指数;四是采用面板门限回归模型实证估计财政分权对医疗卫生服务供给效率的门槛效应,从而验证两者间的倒“U”形关系。

二、理论框架

(1)

将式(1)作为目标函数,考虑地方政府的公共物品生产函数等约束条件,地方政府最大化其自主决定的公共资源投入量xi,得到以下一阶条件:

φ/xi=∂/θi

(2)

然后根据式(2)即可得到第i个辖区公共资源投入量xi的均衡解为:

xi=φθi/∂

(3)

(二)中央政府。中央政府选择对每个辖区统一征收且能让每一个消费者都能实现效用最大化的最优税率t,则消费者的个人效用函数可表示为:

(4)

将式(3)和中央政府的税收收入代入式(4),进一步得到以下中央政府的目标函数:

(5)

目标函数效用最大化关于θi的一阶条件为:

(6)

(三)财政分权与公共部门效率之间倒“U”形关系。根据Afonso(2005)和Adam(2011)的研究结论,我们将公共部门效率PSE(PublicSectorEfficiency)定义为政府提供公共产品时的产出与投入之比。从全国的角度来看,公共部门效率的计算公式为:

(7)

(8)

然后将其关于θ求一阶导数,可得到:

(9)

根据式(9)可知,一阶导数的符号不确定。因此,财政分权θ对公共部门效率PSEi的影响可能是非线性的。此时,如果进一步求解关于θ的二阶导数,则可得到:

(10)

因为地方政府生产公共物品GL过程中的技术参数φ<1,所以公共部门效率PSE关于财政分权θ的二阶导数小于零。

根据式(9)与式(10)可知,公共部门效率与财政分权之间存在倒“U”形关系;在财政分权小于最优分权θ*之前,增加分权有利于提高公共部门效率;在财政分权大于最优分权θ*时,财政分权程度的提高就会对公共部门效率产生负面影响;当实际分权等于最优分权θ*时,公共部门效率最高。

三、中国式财政分权水平的重新测度

(一)构建衡量财政分权的多维指标体系。理论上,财政分权应该包括收入分权、支出分权与税收管理分权,因而单一财政分权指标无法反映分权是多种因素共同作用的结果。为了尽可能地包括政府间收入权利配置、支出责任分摊、转移支付分配、预算内外收支以及税收管理等多种因素对财政分权的共同作用,本文构建了一个多维财政分权衡量指标体系,包括地方财政收入自给率、地方财政支出自决率、地方财政预算内收入占比、地方财政预算内支出占比、地方财政预算外收入占比、地方预算外支出占比和地方税收管理分权度等7个指标。

1.地方财政收入自给率(LR)。地方财政收入自治率=(地方本级预算内收入+地方预算外收入)/(地方预算总收入+地方预算外收入)。由于地方预算总收入和地方本级预算收入之间的缺口即为地方获得的中央转移支付补助收入,因而地方财政收入自给率在一定程度上反映了地方政府对中央转移支付的依赖程度。一般认为,地方财政收入自给率越高,即便财政收入的绝对规模较低,也意味着财政分权程度较高。

2.地方财政支出自决率(LRin)。地方财政支出自决率=((地方预算总支出-中央转移支付)+地方预算外支出)/(地方预算总支出+地方预算外支出)。这一指标可以反映地方政府拥有自主决定权的财政支出占财政总支出的比例。地方财政支出自决率越高,意味着地方政府在财政资金的安排和使用方面受到中央政府的约束越小,即分权水平越高。

4.地方财政预算内支出占比(LE)。地方财政预算内支出占比=地方人均本级预算内支出/(地方人均预算内总支出+人均中央预算支出)。该指标在国内学者测度财政分权程度时得到了极其广泛的应用。地方财政预算内支出占比主要衡量的是地方政府承担的预算内支出责任和可供使用的预算内财政资金规模。

5.地方财政预算外收入占比(LEin)。地方财政预算外收入占比=地方人均预算外收入/(地方人均预算内总收入+地方人均预算外收入)。我国政府收支包括预算内收支与预算外收支两套并存的运行机制,准确测度财政分权程度不仅要考虑地方财政预算内收入与支出占比,还应包括地方政府预算外收入与支出占比。该指标大小主要反映地方预算外收入在地方政府总收入中的占比,反映地方政府收入对预算外收入的依赖程度以及现行财政收入体制不规范程度的高低。

6.地方财政预算外支出占比(LEout)。地方财政预算外支出占比=地方人均预算外支出/(地方人均预算内总支出+地方人均预算外支出)。该指标的大小主要反映地方预算外支出在地方政府总支出中的比重,该比重大小直接反映地方政府支出对预算外支出的依赖程度以及现行财政支出体制不规范程度的高低。

7.地方税收管理分权度(LG)。地方税收管理分权度=各省地方税务局职工数/(该省国家税务局职工人数+该省地方税务局职工人数)。在“中国式”财政分权体制下,我国税收的立法权与开征权几乎全部集中于中央政府,地方政府仅有税收征管权。现代税务管理理论早已证明税收努力程度是影响政府收入能力与收入水平的重要因素,因而地方政府税务部门增强税收努力程度可以对其财政收入规模产生一定的正效应。我国的税务机构在1994年分税制改革时被一分为二,国家税务局负责征管中央税和中央地方共享税;而地方税的征管则由地方税务局负责。一般而言,地方税务局职工人数占整个税务机关职工总人数的比重越高,代表地方税务局的征管力量相对较强,从而对本辖区地方税种的征管力度以及征收自主权就越大。

表1 财政分权指标值的相关系数矩阵

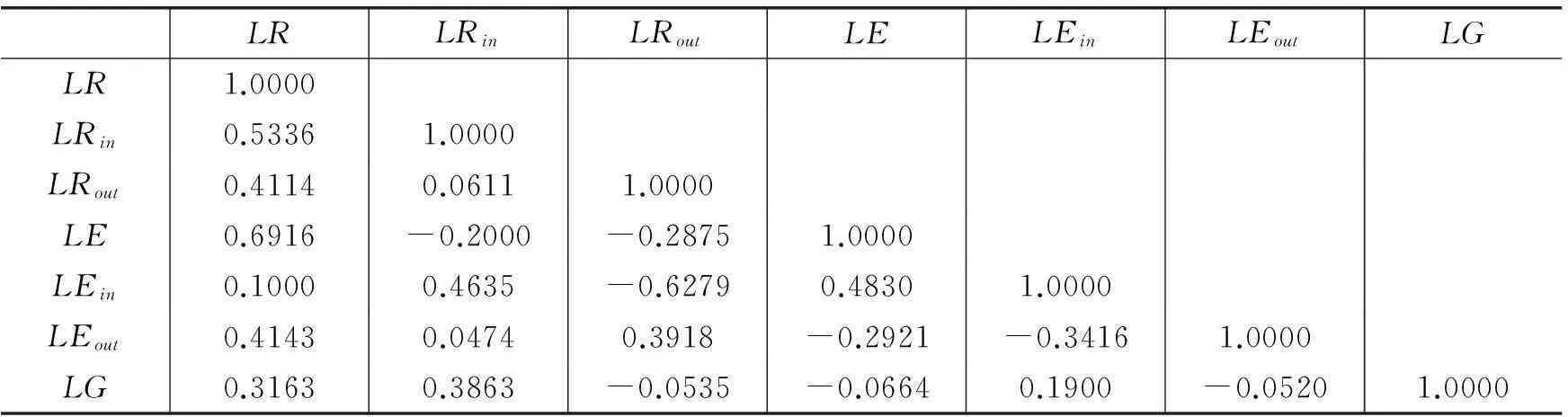

注:鉴于数据获取的原因,本文仅计算我国的31个省份2004-2012年间的七个分权指标,数据来源于2005-2013年的《中国财政年鉴》、《中国税务年鉴》和《中国统计年鉴》。

根据表1可知,除财政收入自给率与财政支出自决率以及财政收入自给率与财政预算内收入占比间的相关系数较高(分别为0.6916和0.5336)外,其余指标之间的相关系数均较小。然而,部分财政分权指标间呈负相关,如财政支出自决率与地方预算内收入占比、财政支出自决率与地方预算外收入占比以及地方预算内支出占比与地方预算外收入占比之间的相关系数均小于零。因此,采用多维指标测度地方政府财政分权程度,就有可能得到不同甚至相反的结果。本文在选取多维财政分权指标体系的基础上构建财政分权组合指标,能更好地反映财政分权效应的全貌。

(二)财政分权组合指标的计算与解析。为了构建财政分权组合指标,首先需要浓缩指标信息以及将多维指标降维,以获得一个能够全面测度我国省级财政分权水平的组合指标。目前,指标加总与降维的估计方法大致可以分为两种:一是采用相对较为复杂的应用统计方法,例如主成分分析,但这种通过复杂统计技术获得的组合指标一般经济含义不明确,不太适合经济主体特定经济行为的分析(龚锋和雷欣,2010)。二是采用简单直观的加总方法,其优势是组合指标具有非常明确的经济含义,能较好地适用于通过某一组合指标对经济主体行为进行具体分析。基于此,本文在构建财政分权组合指标时采用两步法:第一步,尝试采用当前在组合指标预测领域广泛使用的3种简单加总方法,逐个对多维财政分权指标进行综合;第二步,采用Zhou和Ang(2009)开发的Shannon-Spearman方法,通过计算3种简单加总方法获得的财政分权指标的信息损失量,然后以信息损失最小化为标准,选择最优的财政分权组合衡量指标。

本文在对财政分权指标进行加总之前,按照个体顺序将31个省份2004-2012年间的9年数据汇总,采用以下方法对各个指标数据进行标准化处理以消除量纲的影响:

(11)

其中,xk依次等于财政分权指标LR、LRin、LRout、LE、LEin、LEout和LG。在对7个分权指标进行标准化处理之后,采用加权求和法、加权乘积法和加权重置理想法逐一将标准化后的7个分权指标加总为一维的组合指标,3种指标加总方法与具体计算公式如表2所示。需要特别指出的是,因为对7个分权指标的权重没有任何先验信息,仅能依据财税理论在主观上将收入分权、支出分权与税收管理分权的权重设置为0.4、0.4和0.2,并认为收入分权与支出分权下的二级指标同等重要,最终设定7个分权指标的权重。

表2 3种指标加总方法与具体计算公式

(12)

表3 Shannon-Spearman测度的信息损失量

表4 2004-2012年我国31个省财政分权组合指标的测度结果

表4的测度结果显示:

1.我国财政分权的绝对水平相对较低。虽然这一结论与国内部分学者认为中国财政分权程度较高的观点存在较大差异,但本文的测度结果可能更贴近中国财政实际。众所周知,我国财政分权体制是通过1994年的分税制改革搭建起来的,尽管从收入方面将税收划分为中央税、地方税以及中央与地方共享税,但在此次改革中,中央政府将税源稳定且规模较大的税种或设为中央税,或设为中央与地方共享税,仅将一些零星、分散的小税种归为地方政府,从而导致财权与财力不断向中央政府集中。另外,所有税种的立法权与开征权完全集中于中央政府,地方政府既没有自己的主体税种,也没有任何开征新税种的权利,而这一问题伴随“营改增”的推进将被进一步凸显放大。因此,我国在收入方面的分权十分有限,这也是国内学者在分析中国财政分权时为何仅采用支出分权指标而不选择收入分权指标的原因。由于国内学者在衡量我国支出分权水平时基本上是采用预算内支出指标,从而得出我国支出分权程度较高的结论。然而,这种支出分权指标没有考虑中央对地方的转移支付(或称体制性补助)以及地方政府本级预算支出与地方政府预算总支出两者的差异。以2004-2012年我国31个省份为例,按照前者口径与后者口径计算的这一时期31个省份支出分权的均值分别为0.9670和0.8592。因此,国内学者所测度的支出分权水平在一定程度上存在虚高的假象。除了上述两方面的原因外,还有高度行政集权问题。因此,本文认为我国财政分权的实际程度并不高。

2.我国财政分权水平提升缓慢。2004-2012年我国31个省份的平均分权水平仅从0.4295增加到0.4592,而且期间还有升降反复。这是因为1994年分税制改革搭建的财政分权体制已经被社会各界高度认可,近年来虽然进行了包括增值税转型、两税合并以及“营改增”等多项改革,但都只是在基本框架下的不断调整与完善,也正是因为在收入体制、支出体制以及税收管理体制等方面没有大的变化,从而无法使中国财政分权水平产生跳跃式的上升。

3.我国财政分权程度与经济发展水平正相关,且存在明显的地区差异。2004-2012年我国财政分权平均水平排前三位的省份依次是北京、上海和江苏,而排倒数后三位的依次是西藏、青海和贵州。如果进一步计算东部、中部与西部地区的平均分权水平会发现,2004-2012年三大地区的平均分权水平每年都是东部最高、西部最低与中部居中。*东部包括北京、天津、辽宁、上海、江苏、河北、浙江、福建、山东、广东和海南;中部包括安徽、江西、河南、吉林、黑龙江、山西、湖南和湖北;西部包括四川、重庆、内蒙古、广西、贵州、云南、陕西、甘肃、青海、宁夏、新疆和西藏。传统财政理论认为经济决定财政,即一个地区的经济水平越发达,税基就会越大,税源就会越充足,地方财政收入就会越多,从而导致该地区的财政收入自给率与财政支出自决率较高,最终形成较高的分权水平;反过来,较高的分权水平又会促进地方经济较快发展,进而在财政分权与经济发展之间形成良性互动。

四、公共部门效率水平的测度——以医疗卫生部门为例

(一)公共部门效率水平的测度与分解。本文首先用TFPt表示公共部门生产公共物品的全要素生产率,具体如下:

TFPt=Yt/Xt

(13)

其中,Yt和Xt代表公共部门生产某种公共物品或服务时的全部产出与投入要素。

公共部门生产公共物品的全要素生产率可以进一步分解为效率提升与技术进步两方面,即生产前沿面内部的移动和生产前沿面向外的移动。因此,本文将公共部门生产公共物品的全要素生产率进一步写成:

(14)

采用数据包络分析(DEA)是衡量多投入与多产出组合的决策单位相对效率的较好方法。与已有研究不同的是,本文采取DEA中的Malmquist生产率指数测度公共部门提供公共物品的生产效率。与索洛残差估计法以及随机前沿估计方法等DEA方法相比,该方法的优点在于:它属于一种非参数估计方法,不需要先估计参数,而且还适用于存在多个产出指标的效率估算。

(15)

在式(15)的基础上,可将Malmquist生产率指数进一步分解为技术效率指数与技术进步指数,如以下式所示:

=ECi×TCi

(16)

(二)投入与产出指标的选取。本文在对公共部门效率进行测度时,选择医疗卫生部门作为衡量公共部门效率水平的代表,理由主要有三:一是医疗卫生等领域公共服务的有效供给与居民福祉息息相关;二是政府为了改善医疗卫生等民生领域的公共服务供给不仅需要大量财政投入,而且这种投入还具有长期化与非显性化的特征;三是政府在医疗卫生领域中的投入与产出数据相对而言较易获取。

由于医疗卫生服务由医疗保健和卫生防疫服务构成,本文选取医院、基层医疗卫生机构、专业公共卫生机构、每千人口的卫生技术人员、每千人口的执业医师、每千人口的注册护士和每千人口医疗卫生机构床位数共7个指标作为投入指标;选取门诊诊疗次数、危重病人抢救人次、住院病人手术人次、病床使用率、出院者平均住院日、入院人数、出院人数、住院病死率(的倒数)、急诊病死率(的倒数)和健康检查人数共10个指标作为产出指标。考虑到相关数据获取的难度,本文选取2004-2012年的样本对我国31个省份地方政府医疗卫生部门的效率水平进行测度,所有数据均来自2005-2013年的《中国卫生统计年鉴》。

(三)医疗卫生部门效率的测度结果。本文采用DEAP2.1软件进行效率的测算与分解,最终得到2004-2012年共744个全要素生产率增长、技术效率提升和技术进步的指数值。本文仅给出2004-2012年我国31个省份医疗卫生部门的Malmquist指数、技术效率指数与技术进步指数的均值,具体如表5所示。

表5 2004-2012年间各地区医疗卫生部门效率指数的均值

根据表5可知,代表医疗卫生部门全要素生产率的Malmquist指数值较大的三个省份依次是上海、山东和北京,最小的依次是西藏、宁夏和青海。从医疗卫生部门的全要素生产率指数来看,地方政府提供医疗卫生服务的效率水平与其经济发展水平正相关,即经济发展越高,生产效率就越高。造成我国医疗卫生服务供给效率地区差异的根本原因是医疗卫生服务供给过程中技术进步的差异。在经济发达地区,除了政府提供医疗卫生服务之外,资金相对充裕的民间资本也会更多地参与医疗卫生服务的提供,从而形成了更多的优质医疗资源。同时,发达地区的收入水平以及政府提供的其他公共服务水平更好,也会对高水平的医疗卫生人员有更大的吸引力,从而形成人才聚集效应以及进一步推动医疗卫生服务供给过程中的技术进步。

五、实证模型与数据来源说明

图1 医疗卫生服务供给效率与财政分权之间的曲线拟合图

(一)基于LOWESS方法的曲线拟合。本文以医疗卫生服务供给为例,借鉴Caner和Hansen(2004)建立面板门限回归模型的思路,*Hansen(1999)以及Caner和Hansen(2004)建立面板门限回归模型是以“残差平方和最小化”为原则确定最优门限值,同时检验门限值的显著性,从而保证门限值的可靠性。选择以财政分权为门限变量,实证检验医疗卫生服务供给效率PSEit与财政分权Fq之间的关系。为了进一步验证两者之间的非线性关系,本文采取局部加权散点图修匀(LOWESS)方法进行曲线拟合。因为LOWESS方法是一种非参数的拟合方法,在两个变量之间的关系或函数形式未知时,可采用该方法进行模型形式的初步检验。在曲线拟合过程中,将门限变量财政分权Fq分别与全要素生产率指数PSETFP,it、技术效率指数PSEEFF,it和技术进步指数PSETFCH,it进行了三次曲线拟合,拟合结果均表明门限变量与被解释变量之间存在非线性关系。

根据图1可知,*本文仅给出了财政分权与全要素生产率指数PSETEP,it的曲线拟合图。当采用财政分权Fq作为门限变量时,医疗卫生服务供给效率的全要素生产率指数可以划分为三个区域。财政分权在第一个区域内的水平较低,此时随着财政分权水平的增加,医疗卫生服务供给的全要素生产率增速不断提高;第二区域内的医疗卫生服务供给全要素生产率增速相对有所下降,并在该区间内保持稳定;在最后一个区域内,当财政分权水平达到一定程度时,医疗卫生服务供给的全要素生产率增速反而随财政分权水平的提高而下降。

(二)实证模型。根据图1的拟合结果,本文先以双门限为例构建一个相对简单的面板门限回归模型,至于门限个数的最终确定,随后将通过门限检验予以判断。因此,本文考虑以下形式的面板门限回归模型:

+∂1lngdpit+∂2XMit+∂3Urbanit+ui+εit

(17)

(三)数据来源说明。由于前文已详细地说明了医疗卫生服务供给效率与财政分权变量Fqit的测度与结果,因而在此仅对其他变量进行说明。(1)经济发展水平lngdp。首先用各地区的GDP除以人口总数得到人均GDP,然后再用各地区的GDP指数(2005=100)进行平减以削除通货膨胀或通货紧缩的影响,最后取自然对数得到。(2)对外开放度XM。由于在2006-2013年的《中国统计年鉴》中仅能得到各省份在2005-2012年间且用美元作为计量单位的进出口总额,因此本文首先利用各地区进出口总额乘以每年的平均美元汇率,然后再除以地区GDP得到。(3)城镇化率Urban,利用各地区的城镇常住人口除以总人口得到。数据均来自2006-2013年的《中国统计年鉴》。

六、财政分权对医疗卫生服务供给效率影响的实证分析

(一)门限个数及门限值的检验。虽然本文采用LOWESS方法发现了医疗卫生服务供给效率与财政分权之间的非线性关系,但这有待于进一步验证。本文选择以财政分权Fq作为门限变量,门限效应检验结果见表6。在5%的显著性水平上,医疗卫生服务供给的全要素生产率指数和技术进步指数模型均拒绝零个门限与单个门限的原假设,接受存在两个门限的原假设,这表明医疗卫生服务供给的全要素生产率指数和技术进步指数模型有且仅有2个门限值;而在医疗卫生服务供给的技术效率指数模型中,拒绝零个门限的原假设,接受存在1个门限的原假设,这表明该模型有且仅有1个门限值。各模型的具体门限值见表7。

表6 门限效应检验

表7 门限估计值

(二)财政分权对医疗卫生服务供给效率非线性效应的实证分析。

1.各变量对医疗卫生服务供给效率影响的估计结果。本文采用Stata11.0软件对模型(17)进行估计,具体估计结果如表8所示。

表8 各变量对医疗卫生服务供给效率影响的估计结果

注:括号内为t值;*、**和***分别表示10%、5%和1%的显著性水平。下同。

2.财政分权水平与医疗卫生服务供给全要素生产率指数之间呈现倒“U”形关系。首先,财政分权在第一区域和第二区域中对医疗卫生服务供给全要素生产率增速的影响效应显著为正,即财政分权水平的提高有利于地方政府医疗卫生服务供给全要素生产率的提高,但财政分权的激励效应从第一区域进入第二区域后有所下降。其次,财政分权在第三区域中对医疗卫生服务供给全要素生产率增速的影响效应由正转变为负。其中财政分权水平每提高1%,医疗卫生服务供给的全要素生产率增速平均下降0.1787个百分点。主要原因在于:一是财政分权对地方政府的激励效应会随分权水平的提高而不断释放,但激励效果将会不断减小;二是财政分权与规模经济负相关,即财政分权水平的上升会因规模不经济导致医疗卫生服务等公共产品供给成本的增加,进而导致地方政府减少在医疗卫生等领域的相对投资;三是当辖区内医疗卫生服务供给达到较高水平时,地方政府会加大寻租力度从而降低医疗卫生等公共服务的供给效率。

3.财政分权对医疗卫生服务供给技术效率的提升效应总体显著。如表8所示,财政分权(Fq)对医疗卫生服务供给技术效率(PSEEFF,it)的提升具有显著的正向影响,同时还呈现出明显的非对称性特征。其中,在第1区域内,即财政分权水平低于0.5680时,财政分权每提高1%,医疗卫生服务供给的技术效率增速平均提高0.3219%;但是进入第2区域后,即财政分权水平大于0.5680时,财政分权每提高1%,医疗卫生服务供给的技术效率增速平均仅提高0.0738个百分点。由此可知,财政分权虽然在总体上有利于医疗卫生服务供给技术效率的提升,但影响效应具有显著的非对称性;当财政分权较高时,财政分权的激励效果会出现大幅度地下降。这是因为:一方面,分权可以充分调动地方政府的工作积极性从而产生正向激励效果;另一方面,分权后的地方政府在提供医疗卫生等公共服务时,可以更好地以辖区内居民需求偏好为导向,在实现公共资源优化配置的同时,提供更加具有针对性、灵活性与匹配性的公共服务。因此,财政分权在总体上有利于医疗卫生服务供给技术效率的提升,但分权对地方政府工作与公共资源配置的正效应也会随分权水平的提高而边际递减。

4.财政分权对医疗卫生服务供给技术进步指数的影响轨迹与全要素生产率指数趋同。如表7所示,财政分权(Fq)与医疗卫生服务供给技术进步指数(PSETFCH,it)之间也呈现显著的倒“U”形关系。当财政分权处于第1区域内时,即低于0.3971时,财政分权每提高1%,医疗卫生服务供给的技术进步指数则平均提高0.6307%。目前,我国仅有西部的西藏、青海和甘肃的财政分权水平还处于该区域内,大多数省份的财政分权水平都已跨越这一区域。当财政分权进入第二区域,即分权水平大于0.3971且小于0.5369时,财政分权仍然有利于医疗卫生服务供给技术进步指数的提升,但效应幅度呈下降趋势,财政分权每提高1%,医疗卫生服务供给的技术进步指数平均仅提高0.2389%。目前,我国大多数省份的财政分权水平处于该区域内,但是像北京、上海和天津等东部发达省份已实现跨越,进入了第三区域,即分权水平大于0.5369。在第三区域内,财政分权的影响效应由正转变为负,即财政分权会降低医疗卫生服务供给的技术进步指数,财政分权每提高1%,医疗卫生服务供给的技术进步指数平均下降0.4698个百分点。我们将这一变动轨迹与财政分权与全要素生产率指数之间的关系变动轨迹进行比较,发现两者基本一致,仅门限值大小与回归系数的绝对值略有区别。综上所述,我国地方政府医疗卫生服务供给的全要素生产率存在显著的地区差异,而造成这一差异的根本原因是技术进步不同。

上述实证结果都通过稳健性检验,表明我们的研究结论是可信的。

七、结论与政策建议

首先,鉴于财政分权包括收入分权、支出分权与税收管理分权,本文通过构建财政分权组合指标体系,运用三种组合指标预测方法和Shannon-Spearman测度方法对中国式财政分权水平重新进行测度,从而克服了采用各种单维指标可能存在的缺陷,并发现我国财政分权存在水平偏低、提升缓慢和地区差异等的特征。虽然这一结论与国内其他学者的研究结论有较大差异,但该结论可能更加贴近中国式财政分权实际,对完善我国财政体制、建立现代财政制度更加具有指导性的意义。

其次,由于我国大多数省份的财政分权水平处于第二区域内,这表明财政分权水平的提升有助于提高公共部门效率以及推进政府职能的转变。因此,从国家层面来看,我们仍然需要进一步提高财政分权水平,尤其是提高收入分权和税收管理分权的水平,在现有财政分权体制框架下进行不断调整与完善。在中央与地方政府间进一步划分事权,逐步理顺事权关系,并按照事权划分各应自承担和分担的支出责任,形成科学的财税体制、建立现代财政制度,最终实现国家治理体系和治理能力的现代化。

最后,将医疗卫生服务供给的全要素生产率指数分解为技术效率指数和技术进步指数,实证结果表明财政分权对医疗卫生服务供给效率的影响主要是通过医疗卫生服务供给的技术进步来实现的。因此,地方政府在医疗卫生等公共服务供给的过程中,一是要在增加医疗卫生等基本公共服务领域研发经费财政拨款的同时,重点向基础研究和应用研究方面倾斜,提高原始性创新支出在研发经费支出中的比重;二是通过制定相应的财政激励政策和税收优惠政策吸引民间资本参与医疗卫生等公共服务,鼓励与引导医疗卫生部门根据自身发展状况适当增加研发经费支出和研发人员投入,逐步提高研发强度,注重培育核心竞争力;三是地方政府与医疗卫生等公共服务部门要从行业特点出发,制定与完善高层次人才培养、引进与保护机制,通过建立和谐的工作环境与良好的人才竞争机制来推动技术进步。

参考文献:

[1]龚锋,雷欣.中国式财政分权的数量测度[J].统计研究,2010,(10):47-55.

[2]龚锋,卢洪友.财政分权与地方公共服务配置效率——基于义务教育和医疗卫生服务的实证研究[J].经济评论,2013,(1):42-51.

[3]贾俊雪,郭庆旺,宁静.财政分权、政府治理结构与县级财政解困[J].管理世界,2011,(1):30-39.

[4]刘长生,郭小东,简玉峰.财政分权与公共服务提供效率研究——基于中国不同省份义务教育的面板数据分析[J].上海财经大学学报,2008,(4):61-68.

[5]刘小勇.经济增长视野下的中国财政分权实证研究[M].北京:经济科学出版社,2009.

[6]骆永民.财政分权对地方政府效率影响的空间面板数据分析[J].商业经济与管理,2008,(10):75-80.

[7]Adam A, Delis M, Kammas P. Fiscal decentralization and public sector efficiency:Evidence from OECD countries[J]. Economics of Governance, 2014, 15(1):17-49.

[8]Barankay I, Lockwood B. Decentralization and the productive efficiency of government:Evidence from Swiss cantons[J]. Journal of Public Economics, 2007, 91(5-6):1197-1218.

[9]Hindriks J, Lockwood B. Decentralization and electoral accountability: Incentives, separation and voter welfare[J]. European Journal of Political Economy, 2009, 25(3):385-397.

[10]Zhou P, Ang B. Comparing MCDA aggregation methods in constructing composite indictors using the Shannon-Spearman measure[J]. Social Indictors Research, 2009, 94(1):83-96.

Fiscal Decentralization, Public Sector Efficiency

and the Supply of Medical and Health Services

Chu Deyin1, Han Yiduo1, Zhang Tongbin2

(1.SchoolofFinanceandPublicAdministration,AnhuiUniversityofFinanceandEconomics,

Bengbu233030,China; 2.SchoolofMathematicsandQuantitativeEconomics,Dongbei

UniversityofFinanceandEconomics,Dalian116025,China)

tor into technology efficiency index and technology progress index, and employs the Malmquist productivity index to measure three efficiency indexes of medical and health services supplied by local governments, taking health sector as an example. Finally this paper takes fiscal decentralization as a threshold variable to establish a panel threshold regression model which is used to examine the inverted U-shape relationship between fiscal decentralization and the supply of medical and health services. It reaches the following results: firstly, when fiscal decentralization is located in the first and second districts, namely the decentralization level is lower than 0.5263, the increase in fiscal decentralization is conducive to the improvement of the supply efficiency of medical and health services; but while the decentralization level is between 0.3643 and 0.5263, the incentive effect of fiscal decentralization on the supply efficiency of medical and health services decreases; secondly, when fiscal decentralization enters the third district, namely the decentralization level is higher than 0.5263, there is a negative relationship between fiscal decentralization and the supply efficiency of medical and health services, namely the increase in fiscal decentralization is not beneficial to the supply of medical and health services instead; thirdly, the inverted U-shape relationship between fiscal decentralization and the supply of medical and health services mainly depends on the effect on technology progress of the supply of medical and health services.

Key words:fiscal decentralization;public sector efficiency;supply of medical and health services;panel threshold regression model

(责任编辑许柏)