行政权、控制权与国有企业高管腐败

2016-01-31杨德明

赵 璨,杨德明,曹 伟

(1.中国海洋大学 管理学院,山东 青岛 266100;2.中国混合所有制与资本管理研究院,山东 青岛 266100;

3.暨南大学 管理学院,广东 广州 510632)

行政权、控制权与国有企业高管腐败

赵璨1,2,杨德明3,曹伟1

(1.中国海洋大学 管理学院,山东 青岛 266100;2.中国混合所有制与资本管理研究院,山东 青岛 266100;

3.暨南大学 管理学院,广东 广州 510632)

摘要:在国有企业改革的大背景下,国企高管的权力配置结构呈现出过度的控制权与残缺的行政权并存的特点。那么,国企高管特殊的权力配置结构是否会影响腐败行为呢?文章利用我国国有上市公司2007-2012年的相关数据,用高管是否被曝出腐败行为和公款吃喝来度量高管腐败,实证研究发现:控制权和行政权过大是诱发国企高管腐败的重要因素,而且行政权与控制权之间存在互补效应,即一种权力的提高会强化另一种权力与腐败的正相关关系。不难得出,国企改革的“半市场化”特征及由此派生的国企高管权力配置结构是诱发高管腐败的重要因素。因此,要解决国有企业腐败问题,须进行更加彻底的市场化改革,进一步完善公司治理结构,逐步取消国有企业高管的行政级别,通过市场机制选聘、任免、监督和激励国企高管。

关键词:高管腐败;控制权;行政权;国有企业

中图分类号:F276.1;F272.9

文献标识码::A

文章编号::1001-9952(2015)05-0078-12

收稿日期:2014-12-29

基金项目:国家自然科学基金项目(71172099,71372168,71372111)

作者简介:赵璨(1985-),女,山东济南人,中国海洋大学管理学院博士研究生,中国混合所有制与资本管理研究院研究员;

通讯作者(三)稳健性检验*受篇幅限制,文中未报告稳健性检验结果,如有需要可与联系。

Abstract:Under the background of SOE reform, the power allocation structure of SOE executives presents excessive control power and scarce administrative power. So does the special power allocation structure of SOE executives affect corruption? Using the data of Chinese state-owned listed companies from 2007 to 2012, this paper takes the exposition of executives’ corruption and food & drink by using public funds as the indicator of management corruption and arrives at the empirical results as follows: excessive control power and administrative power are the determinants of management corruption in SOEs, and there is a complementary relationship between administrative power and control power, namely the increase in one power strengthens the positive relationship between the other power and corruption. There is no denying that “semi-market” feature of SOE reform and resulting power allocation structure of SOE executives are the most important factor causing management corruption. Therefore, in order to solve the problem of SOE corruption, China should make market-oriented reform thoroughly, further perfect corporate governance structure, cancel administrative levels of SOE executives step by step; besides these, it should hire, appoint, remove, supervise and motivate SOE executives through the market mechanism.

杨德明(1975-),男,湖北鄂州人,暨南大学管理学院副教授,管理学博士;

曹伟(1984-),男,山东淄博人,中国海洋大学管理学院博士研究生。

一、引言

始于20世纪80年代的国有企业改革呈现出一定的“半市场化”特征(陆正飞等,2012)。这种“半市场化”特征主要体现在两个方面:第一,市场化的改革方向是大势所趋,政府逐渐意识到应当让市场在资源配置中起决定性作用;第二,在市场化改革过程中,“政府干预之手”似乎总是“闲不住”,政企不分依然是绝大部分国有企业的普遍常态。

在此背景下,国企高管的权力配置结构自然也呈现出政企不分的“半市场化”特色。这些特色包括:(1)在制度转型和治理弱化的条件下衍生出的“内部人控制”问题,使得国企高管权力可能凌驾于公司治理机制之上(权小锋等,2010)。国企高管(尤其是“一把手”)对企业通常拥有过度的控制权。(2)国企主要高管一般都具有一定的行政级别,但这种行政级别并不意味着高管一定拥有与该行政级别相匹配的行政资源配置权。*这种行政级别只有在特定的条件下才能转换为相应的行政资源配置权,如某级别的高管调任政府部门担任相应级别的职务时才拥有相应的行政资源配置权。可以说,国企高管虽然拥有行政级别,但与行政级别相匹配的行政权力却是残缺的。

概括来说,过度的控制权与残缺的行政权并存,*本文讨论的“控制权”是指高管对企业的实际控制力,“行政权”是指派生于高管行政级别的相关权力。“似官非官”、“亦官亦商”,是国企高管权力的主要特征。我们有理由相信,这种特殊的权力配置结构是国企高管滋生腐败的最重要原因之一。这是因为:腐败通常是指掌握公共权力的个体利用手中权力谋取私人利益的行为(Shleifer和Vishny,1993),其本质是一种权力寻租(Aidt,2003)。而过度的控制权意味着高管在企业内部的权力是不受或很少受到制约的,残缺的行政权则意味着高管有动机通过在职消费等途径来弥补其权力的缺失。

与以往关注高管权力的文献(卢锐等,2008;权小锋等,2010)不同,本文旨在研究高管权力(主要是行政权与控制权)对其腐败行为的影响。我国特殊的制度背景决定了本文具有很强的创新性。放眼世界上的主要经济体,很难找到官员在企业任职的大量样本。我国国企高管“亦官亦商”的特征为研究腐败问题提供了一个天然的微观样本。因此,本文在一定程度上弥补了现有文献对腐败问题研究的不足(较少关注微观层面),同时能够为党和政府的反腐工作(尤其是针对国企高管的腐败问题)提供一定的政策建议。

二、制度背景与理论分析

(一)国企高管权力配置结构的形成

1.过度控制权的形成。1984 年以来,我国渐进式改革的主要内容包括:(1)政府之间的财政分权改革与分税制改革。(2)以扩大企业自主经营权为主要特征的国有企业改革。1994年的分税制改革确定了中央税、地方税以及中央与地方共享税,对税收体制进行了重新集权。在收入集权的同时,中央政府并没有承担相应的财政支出任务,地方政府面临预算收入下滑和预算支出上升的严峻局面。在此过程中,由于信息不对称,预算外收入没有得到很好的控制(陈抗等,2002)。为了缓解辖区财政紧张,预算外收入和体制外收入成为地方政府追逐的目标。而这一目标直接影响了地方政府对待企业的态度。陈抗等(2002)的研究表明,地方政府开始伸出“掠夺之手”,企业承担了政府强加的额外负担。

不难得出,我国国有企业治理问题比较特殊的地方在于:一方面,作为所有者,政府需要对国有企业的管理者进行激励和监督;另一方面,政府(尤其是地方政府)本身也存在代理问题。地方政府出于自身利益对企业进行干预,会直接影响其激励和监督职能。在市场机制和法律制度尚不健全的情况下,政府过多的干预会影响企业的生产经营决策;同时,由于信息不对称,政府很难在事前与高管签订有效的激励契约,并在事后实施有效的监督(陈冬华等,2005),从而导致国有企业严重的内部人控制问题,管理层逐渐拥有了超越董事会和控股股东的绝对影响力(权小锋等,2010)。与此同时,在国有企业改革中,“一把手”负责制和集权体制下长期孕育形成的根深蒂固的权力文化使不少国企实行“党政一肩挑”、“党政成员交叉任职”等领导体制,导致企业的人、财、物大权时常集中在一人手中(徐细雄和刘星,2013)。

2.残缺行政权的形成。我国的国有企业改革具有以下特征:(1)总体而言,市场化改革得到了一贯坚持。(2)管理层权力不断扩大。与非国有企业相比,国有企业控股股东与董事会难以对管理层实施有效监督,导致国有企业管理层拥有超越董事会和控股股东的绝对影响力(权小锋等,2010)。(3)国有企业改革的主要目的是“巩固和发展公有制经济,增强国有经济在国民经济中的控制力”。或者说,国企市场化改革的最终目的是激发国有企业的内在活力,增强国有企业的国际竞争力,巩固和发展公有制经济。那么,如何在坚持市场化改革、不断放权让利的情况下更好地监督国有企业,使之更好地服务于“巩固和发展公有制经济”的大局呢?政府与主管部门之所以敢于放权,敢于把国企推向市场,一个重要的原因是:国企改革并未触及行政层面的安排,政府可以通过行政人事安排来控制经营者的任免,进而控制国企高管(韩朝华,2003)。

随着国企改革的不断深入,政府逐渐意识到官员型高管并不利于激发国企活力,反而会加剧政企不分的问题。因此,中国共产党十五届四中全会提出了“深化国有企业人事制度改革”,“对企业及企业人员不再确定行政级别”。但是十多年过去了,政企不分的问题依然存在,行政权力在退出市场的过程中具有很强的粘性,主要国有企业的领导人员依然具有行政级别。截至2013年底,国资委网站上列出的112家中央国有企业“一把手”(董事长、党委书记和CEO)都具有一定的行政级别。之所以会出现这种情况,一种合理的解释是:国有企业高管拥有一定的行政级别是各个利益相关方博弈形成的一种均衡。这种安排既有利于政府与主管部门更好地监督国有企业,也为国有企业高管提供了一种隐性激励,他们唯有创造出良好的业绩,才能实现政治晋升。类似地,国有企业高管行政级别的残缺也是各个利益相关方博弈形成的一种均衡。国企高管拥有对企业的控制权,其账面薪酬也明显高于同一行政级别的政府官员,从而可以在一定程度上弥补其行政权的残缺。

(二)权力配置结构与国企高管腐败

国内外解释腐败成因的理论主要有代理理论和寻租理论。其中,代理理论将国企高管视为代理人,而最高级别的政府被视为委托人(Shleifer和Vishny,1993)。在信息不对称的情况下,由于外部所有者(委托人)无法跟踪监督经营者(代理人)的行为,经营者可能会偏离股东财富最大化的目标,而选择实现自身利益最大化的经营决策,由此会产生道德风险问题,增加代理成本(Jensen和Mecking,1976)。作为代理人的经营者会计算个人成本与收益,当从事腐败活动的收益大于成本时,他们具有腐败的动机,甚至可能置法律于不顾。因此,要抑制官员的腐败行为,须加强对腐败行为的监督、加大对腐败的处罚力度,还可通过一定的激励机制使代理人与委托人的利益趋于一致。当然,一个非常重要的措施是降低信息不对称程度。在信息对称的情况下,代理人违背委托人意愿的行为很容易得到纠正与处罚。因此,建立更加完善的监督和激励机制,提高信息透明度,应当可以抑制腐败行为。

而寻租理论认为,寻租产生的条件是存在市场准入限制或某些管制制度,它往往与政府干预的特权有关。由于政府干预市场,理性的个体发现寻利有困难会转而进行寻租活动,取得额外的收益,这种额外收益被称为“租金”。为了获得租金,官员会卷入寻租活动。在寻租过程中,政府官员并不是被动接受,而是会主动设租,谋求各种利益。因此,寻租性腐败实际上是政府官员和政府以外的经济主体利用制度漏洞双向寻租的过程。这一过程通常会造成经济资源配置的扭曲(逯进,2008),阻碍有效生产方式的实施,抑制地区经济增长(Mauro,1995;陈艳莹等,2012)。寻租理论认为,腐败的根源是公共权力,是政府干预经济的结果。一些实证研究在一定程度上支持了寻租理论。例如,Cai等(2011)、黄玖立和李坤望(2013)等研究发现,企业业务招待费是维系客户关系、贿赂政府官员的一种支出;陈冬华等(2005)发现,薪酬管制诱发了国企高管的在职消费;陈信元等(2009)则发现,薪酬管制诱发了国企高管腐败。

需要指出的是,代理理论和寻租理论实际上并不矛盾,而是侧重点有所不同:代理理论强调的是信息不对称情况下代理人(官员)与委托人之间的利益冲突,代理人会谋求个人收益的最大化;而寻租理论则强调,官员在权力不受监控的情况下会去设租和寻租。

如果国有企业管理层拥有超越董事会和控股股东的绝对影响力,而公司治理机制不足以抑制高管(尤其是“一把手”)权力,则根据代理理论,高管控制权越大,越可能发生腐败行为。同时,国企高管的行政级别越高,其行政权的残缺应该越大,*通常来说,政府官员的行政级别越高,其拥有的行政资源配置权就越大,而国企高管并不拥有行政资源配置权,因此行政级别越高的高管行政权的缺失会越严重。从而可能通过其他方式(如腐败)来弥补这种权力缺失。另外,国企高管控制着国有企业的生产经营活动(如企业的采购、销售、招标、投标等),由于缺乏外部竞争压力和有效的内外部监管机制,国有企业在物资采购或工程招标过程中“舍贱买贵”、“以次充好”的现象不胜枚举(黄玖立和李坤望,2013)。当然,行政级别高的国企高管拥有更多的人脉、关系和资源,有更多的机会接触政府官员,方便利用职位便利获得更多的行业垄断、稀缺资源和发展机会。而这些通常是通过“院内活动”,*“院内活动”是指国有企业高层管理者通过游说行政官员来获取利益的寻租活动。采取“部门立法”的形式实现的。*摘自《财经》2013年6月17日的报道。在此过程中,公款吃喝、宴请、送礼就成为其“拉关系”的常用手段,甚至可能采用行贿的方式。根据寻租理论,国企高管的行政级别越高,越可能发生腐败行为。由此,我们提出以下两个研究假设:

假设1:行政权越大,国企高管越可能发生腐败行为。

假设2:控制权越大,国企高管越可能发生腐败行为。

我们进一步分析行政权和控制权对高管腐败是否存在交互效应。从理论上看,这两种权力之间存在一定的互补效应,即一种权力会强化另一种权力与腐败的正相关关系。这是因为:控制权过大意味着公司治理机制无法监督和约束企业高管,行政权过大则意味着高管掌握着更多的人脉、关系和资源,其腐败的机会相对更多。一方面,我国自古以来就有“以官为本、以官为贵、以官为尊”的“官本位”思想,在这种传统文化下容易形成“唯领导是从”的“权威-服从”机制。随着行政权的增大,高管的身份、地位和威望相应提高,受到“官本位”思想的驱使,其权力进一步增强。因此,行政权的增大会加剧控制权过大导致的国企高管腐败行为。另一方面,控制权的增大使高管以权谋私的动机更容易实现,从而会强化行政权与腐败的正相关关系。由此,我们提出以下研究假设:

假设3:行政权与控制权之间存在互补效应,即一种权力的增大会强化另一种权力与高管腐败的正相关关系。

三、研究设计

(一)数据与样本

本文选取了2007-2012年国有A股上市公司为研究样本,数据主要包括两部分:(1)高管腐败数据,通过手工收集得到;(2)公司治理数据与财务数据,来自CSMAR数据库。我们剔除了以下样本:(1)金融类上市公司;(2)实际控制人缺失、无法确认和没有实际控制人的上市公司;(3)解释变量和控制变量存在缺失的上市公司。为了消除极端值的影响,本文对主要连续变量进行了上下1%的winsorize处理。

(二)变量定义

1.高管腐败。参考陈信元等(2009)、赵璨等(2013)以及杨德明和赵璨(2014)的研究,本文采用两种方式来度量高管腐败:一是高管是否存在违法违规的腐败行为(Corrupt1);二是采用业务招待费来度量公款吃喝类型的高管腐败(Corrupt2)。2012年12月4日,习近平总书记主持召开中央政治局会议,审议通过了中央政治局关于改进工作作风、密切联系群众的“八项规定”和“六项禁令”,其中就有“严禁用公款搞相互走访、送礼、宴请等拜年活动”、“严禁向上级部门赠送土特产”、“严禁违反规定收送礼品、礼金、有价证券、支付凭证和商业预付卡”、“严禁超标准接待”等规定。这些花费在国有企业中往往反映在“业务招待费”上。需要指出的是,我们不否认公款吃喝有其存在的合理性,在市场机制不完善的经济体中,吃喝费用支出有助于获得更好的政府服务,是企业建立良好的政企关系和客户关系、获取发展所需资源的必要手段(Cai等,2011)。而黎文靖和池勤伟(2014)对中国上市公司的研究表明,在非国有企业中,“吃喝”有助于改善企业与政府的关系,提升企业效率;而在国有企业中,“吃喝”主要是高管的自利行为,属于高管腐败的一种手段。

(1)Corrupt1的度量。首先,通过百度搜索每一家国有企业,输入“高管腐败”、“高管贪污”、“高管受贿”、“高管犯罪”、“高管下马”、“高管双规”、“高管被调查”等关键字,逐条阅读信息并整理。然后,将CSMAR数据库中披露的因擅自改变资金用途、占用公司资产、内幕交易、违规买卖公司股票、操纵股价或违规担保而受到处罚的上市公司定义为腐败样本。腐败行为被发现或被处罚具有滞后性,因此需要追溯到腐败行为发生的年份。*如果某上市公司高管在2007年和2008年的腐败行为在2010年被曝光或处罚,则2007年和2008年被定义为该公司发生腐败的年份,而2010年不存在腐败。最后,严格按照发生腐败的公司的规模、所属行业和发生腐败的年份寻找1家配对公司。为了保证行业的相近性,我们先从三位行业代码相同的上市公司中寻找配对样本,如没有则再从两位行业代码相同的公司中寻找。

另外,只有当腐败行为被发现后才能被定义为腐败,即没有被定义为腐败的样本不能说明其不存在腐败行为,有可能其腐败行为暂时没有被发现。为了尽量保证Corrupt1取0的样本确实不存在腐败行为,配对样本要在前后三年内没有受到违规处罚、没有发生高管腐败、没有被出具非标审计意见以及没有被媒体进行专门的负面报道。这是因为:相关研究表明,审计与媒体具有监督腐败的作用,公司在被相关部门发现腐败前往往会收到非标审计意见或被媒体进行专门的负面报道(Miller,2006;Ferraz和Finan,2011)。另外,为了避免外部环境对腐败行为的影响,我们在选取配对样本时尽量保证市场化进程得分相近。我们最终获得302个国企高管腐败样本(具体的腐败信息见表1),引入配对样本后共604个样本。如果上市公司高管存在表1中的任何一种腐败行为,Corrupt1取1,否则取0。

表1 高管腐败分类型统计

注:上述案件合计359件,因为存在一人多项犯罪的情况。

(2)Corrupt2的度量。业务招待费的数据通过查阅上市公司报表附注中“管理费用明细”这一项目手工收集得到,在管理费用明细科目中与“吃喝腐败”相关的科目包括:业务招待费、行政招待费、招待费、协调周边关系费、交际应酬费、应酬费等(以下统称为“业务招待费”)。最终我们仅保留了单独披露业务招待费的样本。*某些企业的业务招待费是与管理费用的其他明细(如董事会费、差旅费等)一起披露的,我们剔除了这样的样本。为了消除量纲的差异,我们采用“业务招待费/总资产”来度量。在剔除了主要变量缺失的样本后,我们最终得到3 358个样本。

2.行政权(Power_xz)。我们以行政级别作为行政权力的代理变量。如果为国资委网站上列出的112家中央国有企业,或者控股股东为国务院国资委、部级单位或部属院校,则Power_xz取3;如果控股股东为省、直辖市、计划单列市的国资委、政府机关或省属院校,则取2;如果控股股东为市国资委或市政府机关,则取1;如果控股股东为区、县国资委或政府机关,则取0;如果控股股东为企业,则其行政级别比控股股东的行政级别低一级。行政级别越高,行政权力越大。

3.控制权(Power_con)。根据国有企业的特殊性,本文借鉴现有文献(Grinstei和Hribar,2004;Fan等,2013;权小锋等,2010;徐细雄和刘星,2013),选择以下5个指标来度量高管控制权:(1)两职合一情况(Same),公司董事长兼任CEO时Same取1,否则取0。(2)CEO在外兼职情况(Prestige),如果CEO在其他单位兼职,则Prestige取1,否则为0。(3)CEO任期(Tenure),等于CEO在该职位上的任职年限,年限越久,控制权越大。(4)董事会规模(Director),等于每届董事会的人数,人数越多,管理层权力越大。(5)股权分散程度(Disp),如果股权分散,就会出现搭便车现象,股东缺乏足够的监督动力,导致管理层权力过大(卢锐等,2008;徐细雄和刘星,2013)。用第二至第十大股东持股比例之和与第一大股东持股比例的比值来度量,*卢锐等(2008)采用“第一大股东持股比例与第二至第十大股东持股比例之和的比值”来度量股权分散度。他们采用的这一指标值越小,股权越分散,管理层权力越大。本文则取这一指标的倒数,指标值越大,管理层权力越大。数值越大,股权越分散,控制权越大。以上5个指标从不同角度描述了管理层权力特征,我们将以上5个指标按照主成分分析法合成为管理层权力综合指标(Power_con),指标值越大,管理层权力越大。

(三)回归模型

模型(1)用来检验假设1和假设2。被解释变量为高管腐败,包括Corrupt1和Corrupt2。解释变量包括行政权(Power_xz)和控制权(Power_con)。如果假设1和假设2成立,则β1和β2应显著为正。模型(2)是用来检验假设3,如果假设3成立,则β3应显著为正。

Corrupt=α+β1Power_xz+β2Power_con+β3Size+β4ROA+β5Lev+β6No1

+β7Compen+β8MHold+β9Market+∑Industry+∑year+ε

(1)

Corrupt=α+β1Power_xz+β2Power_con+β3Power_xz×Power_con+β4Size

+β5ROA+β6Lev+β7No1+β8Compen+β9MHold

+β10Market+∑Industry+∑Year+ε

(2)

参考陈信元等(2009)、徐细雄和刘星(2013)以及赵璨等(2013)的研究,本文选取了以下控制变量:公司规模(Size)、总资产收益率(ROA)、资产负债率(Lev)、第一大股东持股比例(No1)、薪酬管制(Compen)、管理层持股比例(MHold)和市场化指数(Market)。

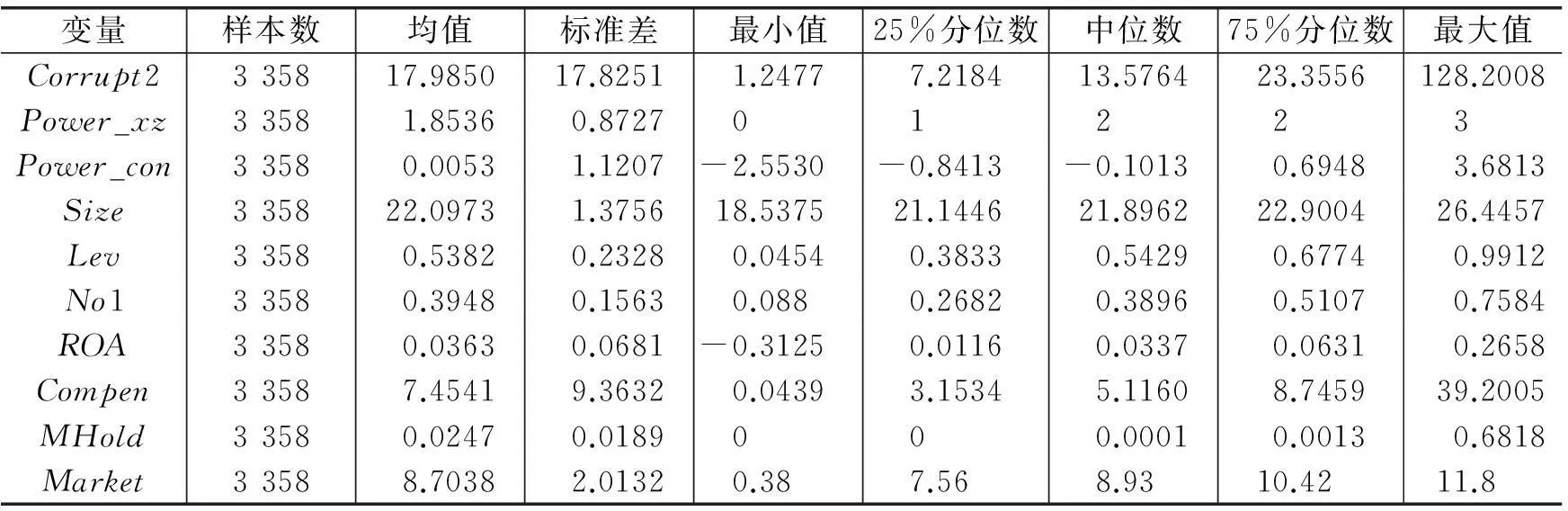

(四)描述性统计

表2报告了全样本的描述性统计结果。可以看出,平均而言,在每万元总资产中,业务招待费约为17.99元,最小值为1.25元,最大值为128.20元,标准差为17.83元,说明样本之间的差异非常大。其他变量的统计结果均处在合理范围内。

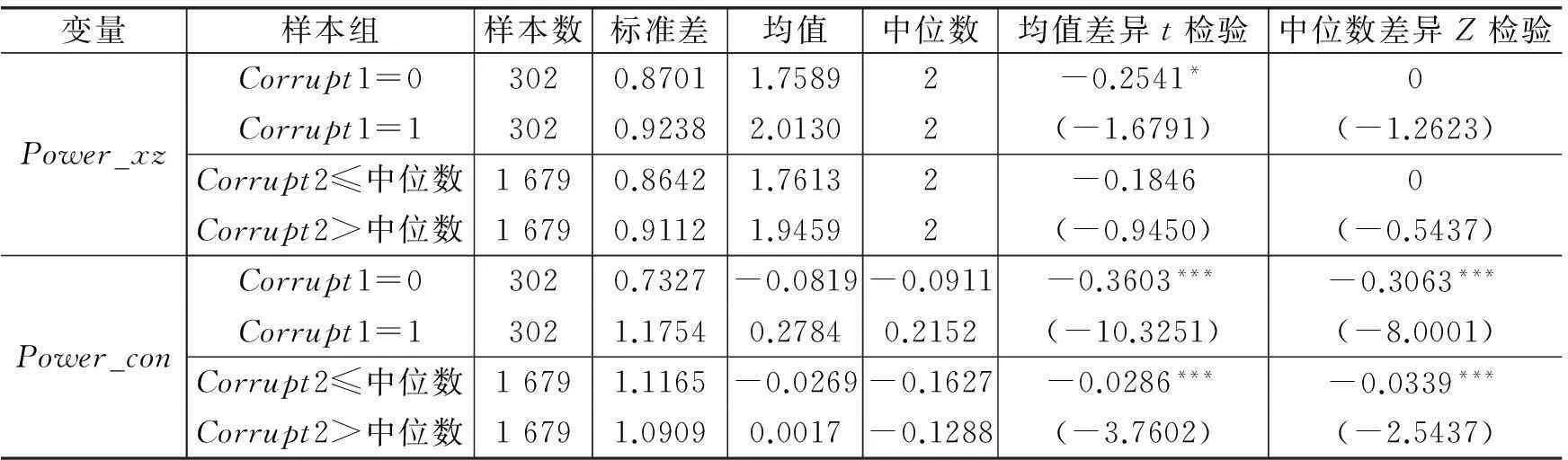

表3报告了不同腐败程度下行政权(Power_xz)和控制权(Power_con)的分组统计结果。首先,我们根据Corrupt1进行分组,可以看出,腐败样本中国企高管的行政权和控制权显著较大。然后,我们根据Corrupt2的中位数进行分组,可以看出,当腐败较严重时,国企高管的行政权和控制权较大。这说明行政权、控制权与国企高管腐败程度呈正相关关系,为假设1和假设2提供了初步证据。

表2 变量描述性统计

表3 不同腐败程度下行政权与控制权分组统计结果

注:***、**和*分别表示1%、5%和10%的显著性水平。下表同。

四、实证分析结果

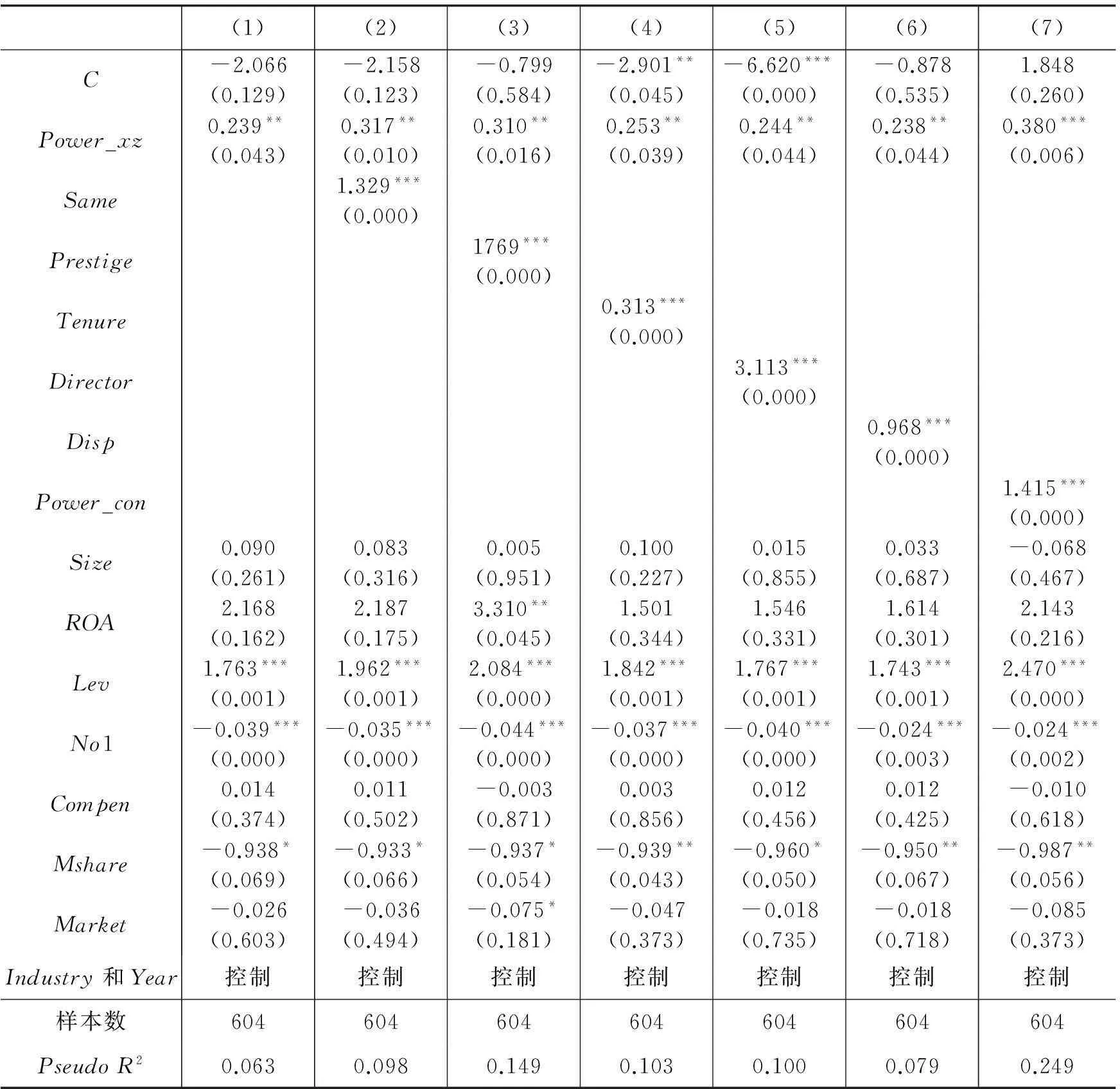

(一)行政权、控制权与国企高管腐败

表4和表5报告了假设1和假设2的检验结果。表4中被解释变量为Corrupt1,采用Logit回归;表5中被解释变量为Corrupt2,采用OLS回归。我们首先看行政权的回归结果。表4中Power_xz的系数为正,且至少通过了5%水平的显著性检验;表5中也有类似的结果,Power_xz的系数也为正,且通过了1%水平的显著性检验。这一结果表明,行政权越大,国企高管腐败越严重。假设1得到了验证。

我们再看控制权的回归结果。从表4中列(2)至列(6)可以看出,两职合一(Same)、CEO兼职(Prestige)、CEO任期(Tenure)、董事会规模(Director)、股权分散度(Disp)均与高管腐败正相关,且通过了1%水平的显著性检验。表5中也有类似的结果,除了Same和Tenure没有通过显著性检验外,其他3个指标至少在10%的显著性水平上与高管腐败正相关。此外,表4和表5中列(7)的回归结果显示,控制权综合指数Power_con的系数为正,且通过了1%水平的显著性检验。综上分析,国企高管的控制权越大,越可能发生腐败,假设2得到了验证。

表4和表5中控制变量的估计结果表明:(1)企业规模(Size)越大,高管腐败程度越低,这是因为大企业往往更容易受到媒体与公众的关注,媒体关注可以发挥公司治理作用(杨德明和赵璨,2012),有助于企业改正腐败和滥用职权的行为(Dyck等,2008)。(2)总资产收益率(ROA)与“吃喝腐败”正相关,因为公司的盈利能力(财务状况)与内部人行为存在密切联系(Johnson等,2000),盈利能力较强的公司内部人侵占的机会主义动机较强(Jensen和Meckling,1976)。(3)资产负债率(Lev)与腐败正相关,负债水平越高的企业越可能发生腐败,这与陈信元等(2009)的研究结果一致。根据债务契约假说,由于存在信息不对称,股东和管理层有可能从债权人手中转移收益。(4)第一大股东持股比例(No1)与腐败负相关,这与徐细雄和刘星(2012)的研究结果一致。(5)管理层持股能够抑制国企高管腐败。(6)市场化指数(Market)的系数显著为正,可能的原因是:市场化程度较高的是东南沿海地区,这些地区的经济发达,资金融通较便利,企业现金流较充裕,业务招待费也较多。

表4 行政权、控制权与国企高管腐败(被解释变量:Corrupt1)

注:括号内为P值,回归结果经White异方差处理。下表同。

(二)行政权与控制权对国企高管腐败的交互影响

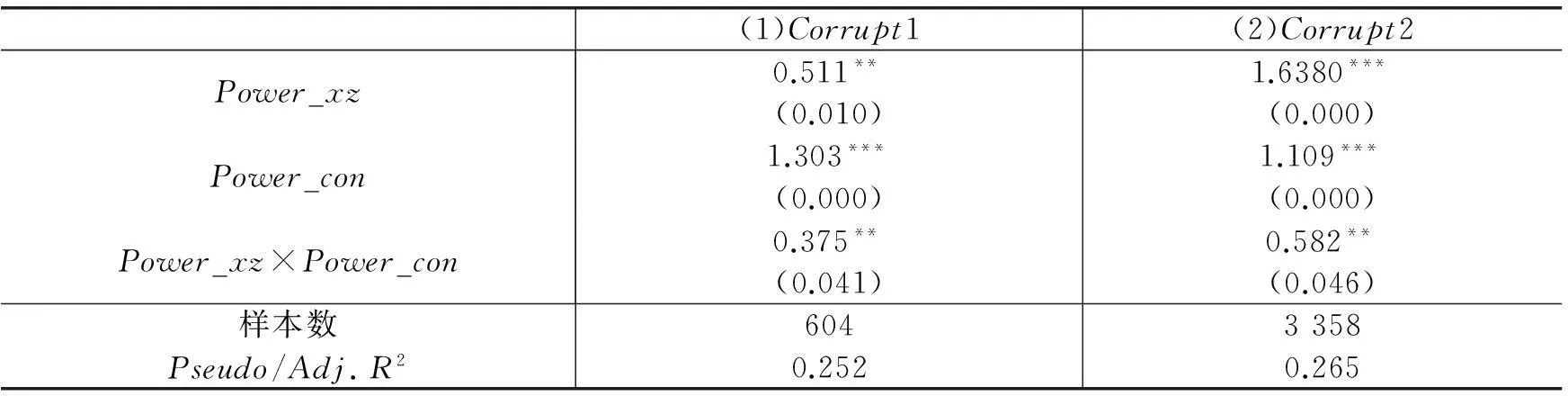

表6报告了行政权和控制权对国企高管腐败交互影响的检验结果。从中可以看出,Power_xz×Power_con的系数为正,且通过了5%水平的显著性检验,表明行政权与控制权存在互补效应,一种权力的增大会强化另一种权力与高管腐败的正相关关系。这说明“权力导致腐败,绝对权力导致绝对腐败”。假设3得到了验证。

表5 行政权、控制权与国企高管腐败(被解释变量:Corrupt2)

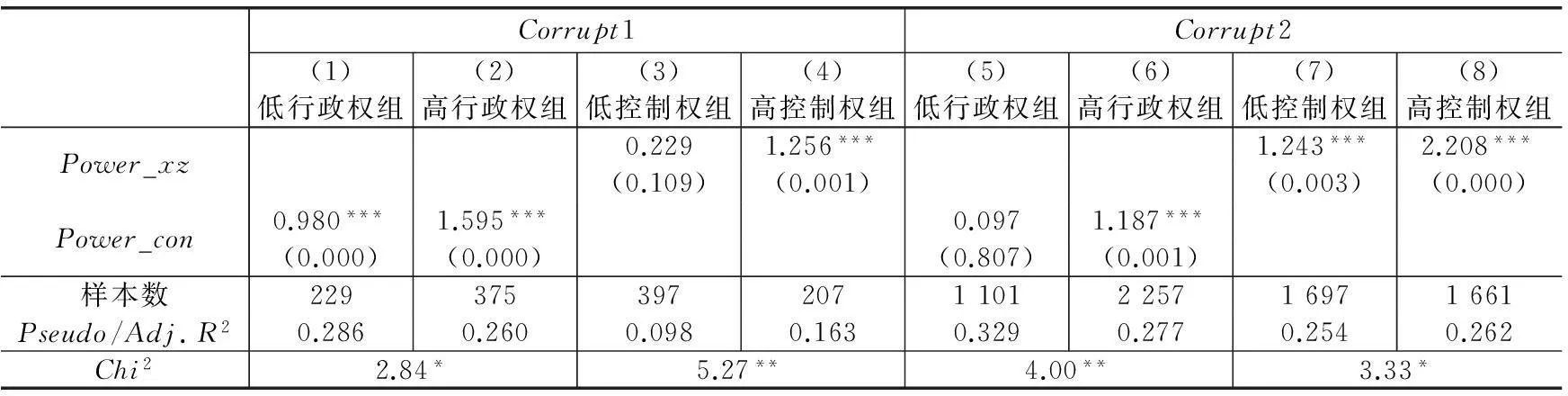

本文进一步采取分组回归的方式对假设3进行了检验,分组回归结果见表7。我们分别按照行政权(Power_xz)和控制权(Power_con)的中位数将样本分为低行政权组、高行政权组和低控制权组、高控制权组。可以看出,在高行政权组(列(2)和列(6)),Power_con的系数大于低行政权组(列(1)和列(5))的相应系数,系数差异的Chi2检验也表明应拒绝“两个样本组Power_con的系数无差异”的原假设。这说明行政权的增大会强化控制权与高管腐败的正相关关系。根据控制权中位数分组后的回归结果也有类似的结论,控制权的增大也会强化行政权与高管腐败的正相关关系。综合表6和表7,一种权力的增大会强化另一种权力与国企高管腐败的正相关关系。假设3得到了进一步验证。

表6 行政权与控制权对国企高管腐败的交互影响

注:为了减轻引入交叉项后的多重共线性问题,Power_xz和Power_con均做了中心化处理。受篇幅限制,表中未报告控制变量的回归结果,下表同。

表7 行政权与控制权交互影响的分组回归

注:Chi2为检验两个样本组系数差异的卡方值。

1.参考卢锐等(2008)的研究,本文对高管控制权各个指标按照是否大于中位数设置虚拟变量,采用相加的方法来构建控制权综合指数,研究结论没有发生实质性变化。

2.我们使用营业收入和企业人数对业务招待费进行了单位化处理,研究结论没有发生实质性变化。

3.用超额业务招待费来度量公款吃喝。我们利用模型(3)估计出超额业务招待费,以此作为公款吃喝的代理变量。其中,ENT表示业务招待费总额,Size表示资产总额,ΔSale表示主营业务收入的变动额,Single表示注册地在北京、上海或广州,East表示注册地在东部沿海地区,Middle表示注册地在中部地区。分行业分年度回归得到的残差即为超额业务招待费。研究结论没有发生实质性变化。

(3)

4.样本自选择问题。业务招待费采取自愿披露的方式,并不是所有企业都披露了业务招待费的使用情况。根据我们的统计,2007-2012年,披露业务招待费的企业占国有企业样本总数的59.28%,2012年的披露比例最高,有72.01%的企业单独披露了业务招待费情况,这不可避免地存在样本自选择问题。为此,我们采用Heckman两阶段方法重新进行了估计。我们构建了模型(4)作为第一阶段模型。其中,被解释变量为Disclose,如果上市公司单独披露了业务招待费,则取值为1,否则为0;解释变量主要包括企业规模(Size)、资产负债率(Lev)、第一大股东持股比例(No1)、营业收入增长率(Growth)、是否中央国企(Centre)、董事长是否兼任总经理(Same)、审计质量(Big4)以及是否属于沪市(HM)。估计结果显示,逆米尔斯比率显著异于0,说明样本存在一定程度的自选择问题。在考虑了自选择问题后,研究结论没有发生实质性变化。

Disclosei,t=α0+α1Sizei,t+α2Levi.t+α3No1i,t+α4Growthi,t+α5Centrei,t

+α6Samei,t+α7Big4i,t+α8HMi,t+∑Year+∑Industry+εi,t

(4)

五、结论与政策建议

本文利用2007-2012年国有上市公司数据,实证检验了国企高管的行政权与控制权对其腐败行为的影响。研究发现,过度的控制权和残缺的行政权对国企高管腐败行为产生了系统性影响。第一,高管的控制权和行政权过大是诱发腐败的重要原因。控制权过大意味着公司治理机制无法有效监督和约束国企高管,从而为高管腐败行为提供了必要条件;行政权过大则强化了高管腐败的动机,增加了高管腐败的机会。第二,行政权与控制权之间存在互补效应,证明了“权力导致腐败,绝对权力导致绝对腐败”的观点。当高管既在企业内部拥有强势的权力,又在企业外部拥有很高的行政级别时,权力被控制和约束的可能性很小,高管腐败的概率会提高。

本文的研究具有一定的现实意义与政策含义。第一,在推进国有企业放权式改革和市场化改革的过程中,必须约束国有企业“一把手”的权力。通过完善股权结构、董事会制度、独立董事制度、审计委员会制度、信息披露以及高管人员的市场化任免等公司治理手段,真正做到将“权力关进制度的牢笼里”。第二,在现阶段的国企改革中,可以考虑通过混合所有制改革引入非公资本。政府相关部门需要从“管资产、管人和管事相结合”向“管资本”转变,竞争性行业可以考虑通过参股的方式实现国有资本的保值增值。这样有利于实现国企高管行政级别的退出,进而通过市场机制选聘、任免、监督和激励企业高管。

参考文献:主要

[1]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-102.

[2]陈抗,Arye L Hillman,顾清扬.财政集权与地方政府行为变化——从援助之手到攫取之手[J].经济学(季刊),2002,(1):111-130.

[3]陈信元,陈冬华,万华林,等.地区差异、薪酬管制与高管腐败[J].管理世界,2009,(11):130-143.

[4]陈艳莹,王二龙,程乘.寻租、企业家才能配置和资源诅咒[J].财经研究,2012,(6):16-26.

[5]韩朝华.明晰产权与规范政府[J].经济研究,2003,(2):18-26.

[6]黄玖立,李坤望.吃喝、腐败与企业订单[J].经济研究,2013,(6):71-84.

[7]黎文靖,池勤伟.吃喝:腐败抑或效率?[R].暨南大学管理学院工作论文,2014.

[8]逯进.寻租、权力腐败与社会福利[J].财经研究,2008,(9):122-131.

[9]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率[J].南开管理评论,2008,(11):85-92.

[10]陆正飞,王雄元,张鹏.国有企业支付了更高的职工工资吗?[J].经济研究,2012,(3):28-39.

[11]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,(11):73-87.

[12]徐细雄,刘星.放权改革、薪酬管制与企业高管腐败[J].管理世界,2013,(3):119-132.

[13]杨德明,赵璨.国有企业高管为什么会滋生隐性腐败?[J].经济管理,2014,(10):64-74.

[14]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012,(6):116-126.

[15]赵璨,朱锦余,曹伟.高薪能够养廉么?[J].中国会计评论,2013,(4):491-512.

[16]Aidt T. Economic analysis of corruption: A survey[J]. Economic Journal, 2003, 113(491): 632-652.

[17]Cai H B, Fang H M, Xu L C. Eat, drink, firm and government: An investigation of corruption from the entertainment and travel costs of Chinese firms[J]. Journal of Law and Economics, 2011, 54(1): 55-78.

[18]Dyck A, Volchkova N, Zingales L.The corporate governance role of the media: Evidence from Russia[J]. Journal of Finance, 2008, 63(3): 1093-1135.

[19]Fan J P, Wong T J, Zhang T. Institutions and organizational structure: The case of state-owned corporate pyramids[J]. Journal of Law, Economics and Organization, 2013, 29(6): 1217-1252.

[21]Ferraz C, Finan F. Electoral accountability and corruption: Evidence from the audits of local government[J]. American Economic Review, 2011, 101(4): 1274-1311.

[22]Grinstein Y, Hribar P. CEO compensation and incentives: Evidence from M&A bonuses[J]. Journal of Financial Economics, 2004, 73(1): 119-143.

[23]Jensen M, Meckling W. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[24]Johnson S, Boone P, Breach A, et al. Corporate governance in the Asian financial crisis[J]. Journal of Financial Economics, 2000, 58(1): 141-186.

[25]Mauro P. Corruption and growth[J]. Quarterly Journal of Economics, 1995, 110(3): 681-712.

[26]Miller G S. The press as a watchdog for accounting fraud[J]. Journal of Accounting Research, 2006, 44(5): 1001-1033.

Administrative Power, Control Power and Management

Corruption in State-owned Enterprises

Zhao Can1,2, Yang Deming3, Cao Wei1

(1.SchoolofManagement,OceanUniversityofChina,Qingdao266100,China;

2.ChinaAcademyofMixedOwnershipandCapitalManagement,Qingdao266100,China;

3.SchoolofManagement,JinanUniversity,Guangzhou510632,China)

Key words:management corruption;control power;administrative power;state-owned enterprise

(责任编辑康健)