财政分权与经济增长关系的实证研究:基于中国的例证

2016-01-25胡绍雨申曙光

胡绍雨++申曙光

摘要:首先从中国分权化财政体制改革的分阶历史演进历程入手,引申出财政分权与经济增长的关系命题。为证明二者之间的因果关系,对财政分权与中国经济增长的关系问题分别进行了线性关系检验和非线性关系检验,并得出相关结论。同时认为我国现行财政分权存在“预算外过度”问题,并有针对性提出以经济增长为导向的中国财政分权改革的对策。

关键词:财政分权;经济增长;体制改革;分权过度

中图分类号:F8120文献标志码:A文章编号:1006-1398(2015)06-0083-12

一引言

由于近几十年来世界很多国家的财政制度安排先后都出现了或大或小的分权化趋势,财政分权对经济增长的影响问题日益受到经济学界的重视,已形成了“第一代财政联邦主义”和“第二代财政联邦主义”较为完整的财政分权理论。“第一代财政联邦主义”是传统财政分权理论,代表人物有Tiebout、Buchanan和Oates等。Tiebout认为地方政府具有信息优势,更加了解本地居民的偏好从而为本地居民提供质量更好的公共品,通过地方政府间的竞争,纳税人“用脚投票”选择居住地,从而对政府提供公共品的质量进行选择,促进地方政府提供更优质的公共品[1]。Buchanan、Oates等也认为中央向地方分配财政收入与支出的权力将更有利于提高财政资源的经济配置效率,加快地方经济发展和推动国家经济增长[2]。Weingast、McKinnon、Qian和Weingast利用委托代理理论和公共选择理论进一步发展出“第二代财政联邦主义”理论。认为财政分权有助于改进不同层级政府的激励,地方之间的竞争会减少政府干预,地方财政收入与其支出挂钩,而通过地方财政预算的硬化,会提高地方政府的积极性,从而提高资源配置效率,促

收稿日期:2015-11-12

基金项目:国家社会科学基金重大招标项目(10ZD&038);博士后科学基金面上资助项目(2013M542231);湖北省教育厅人文社科项目(2012G419)。

作者简介:胡绍雨(1980-),男,湖北武汉人,经济学博士,副教授,中山大学岭南学院经济学博士后,主要研究方向:公共经济、社会保障与财税理论;申曙光(1963-),男,湖南邵东人,经济学博士,教授,博士生导师,主要研究方向:金融保险与社会保障。进地区的经济增长[3]。

在财政分权与经济增长的实证研究中,一般都是利用Barro在1990年构建的一个基于柯布-道格拉斯生产函数的内生经济增长模型[4],通过将政府支出内生化,加入人力资本、制度等控制变量,进行统计计量分析[5],认为财政制度从集权向分权的转变能否提高经济的长期增长率主要取决于财政分权对于资源配置效率的改善程度[6]。但是从对财政分权与经济增长关系实证研究的现有文献看,结论并不一致。经济学家们就财政分权对经济增长的作用问题实际上有着非常不同的看法。Bird等人在一项关于东欧转型国家的实证研究中就指出,财政分权与经济增长间的关系要远比理论研究的预测结果复杂,他们认为很难明确判断财政分权对经济增长的效应。肖芸和龚六堂通过一个财政分权框架下的模型,利用数值模拟方法也发现,无论中央还是地方的收入税率、消费税率与经济增长率之间的关系都是拉弗曲线形状,即在税率较低的时候,税率与经济增长间呈正向关系;而在税率较高的时候,两者呈反向关系[7]。另外的一些研究得出的结论是截然不同的。有些研究认为财政分权对经济增长有推进作用,如Akai和Sakatha利用美国50个州1992-1996年间的面板数据对财政分权与经济增长间的关系进行了实证检验,认为财政分权促进了区域经济增长,这与财政分权理论的预测是一致的[8];但也有不少研究发现财政分权会减缓地方经济的增长,Davoodi和Zou利用46个包括发展中国家和发达国家在内1970-1989年间的面板数据发现,在发展中国家中财政分权与经济增长之间呈负相关关系[9];Xie等人利用美国1948-1994年间的时间序列数据研究发现,在美国进一步的财政分权不仅不能促进经济增长,反而对经济增长会产生阻碍。

二中国分权化财政体制改革的演进历程

新中国成立以后头30年财政体制变革的历史经验表明,财政体制的变革不仅与特定历史阶段对国家基本经济制度的理解有关,也取决于当时的社会经济发展条件的需要。十一届三中全会以来,根据国家财政体制改革先行一步的经济体制改革总体战略部署,以及社会经济发展的客观要求,针对过去高度集中的统收统支管理体制的弊端,中央从下放财权和财力入手,进行了各项分配制度的改革和财政政策的调整。从中央和地方分配格局调整角度,1978年以来比较重要的分权化财政体制改革主要有以下几次:

1978年中央在10个省、市试行“增收分成,收支挂钩”(后又改为“收支挂钩,超收分成”)的体制。1980年起,除对广东、福建实行“划分收支、定额上交或定额补助体制”,北京、天津和上海继续实行“总额分成”办法之外,对其他各省市均实行形式不同的“划分收支、分级包干”体制。根据新形势,国务院决定,从1985年起,除福建、广东两省继续实行大包干办法,民族自治区和视同民族地区待遇的省继续按照中央核定金额,实行递增定额补助办法外,其他各省市实行“划分税种、核定收支、分级包干”的管理体制。1988年开始在全国范围内实行了全方位的财政包干体制,此次财政包干共有六种税收分享办法:总额分成、收入递增包干、总额分成加增长分成、定额上解、上解定增包干、定额补助。1993年12月,国务院发布85号文件,决定从1994年起,对各省、自治区、直辖市和计划单列市全面实行分税制财政管理体制,按照中央与地方的事权划分了各级财政的支出范围,中央与地方政府收入按照固定收入、共享收入进行划分,通过财政转移支付制度解决中央与地方以及地方之间财政的横向和纵向不平衡。

总体上看,1978年以来政府间纵向财政关系变革的基本趋势,主要是通过调整政府间的财权和财力,调动促进经济发展的各种力量的积极性,推动我国经济稳定和持续增长[10],1994年分税制财政体制改革开始主要是财政分权,之后政府间纵向财政分配体制又有集权化趋势。不过,在这种分权与集权的过程中中国经济始终保持着快速的增长。因此,财政体制与经济增长的关系是综合性的,中国经济增长是改革开放以来一系列体制变革共同作用的结果。

三财政分权与中国经济增长:线性关系检验

改革开放以来分税制改革前的财政包干制使地方政府有了自己独立的经济利益,因此有了很大的财政诱因去发展本地经济,从而促进区域经济的发展。而分税制财政改革,使地方政府获得了可自由支配的稳固财政资源,地方政府相对于中央政府更易发挥对当地居民偏好的信息优势,中央政府也因为管理简化而提升对财政资源的使用效率,从而促进经济的增长。

关于财政分权对经济增长影响的定量研究仍然存在一些争议,原因在于,不同研究中衡量财政分权的方法存在差别。Zhang和Zou[11]注重财政资源在中央和地方间的分配,用人均省及省以下的财政支出与中央财政支出的比例衡量财政分权程度,并据此估计财政分权的影响。其研究结果表明,中国的财政分权与经济增长之间存在着负相关关系。与他们的结论不同,林毅夫[12]认为,财政分权积极地影响了中国经济的增长,林毅夫的研究注重地方政府对中央政府的财政政策激励的反应,使用边际留成比例衡量财政分权,选择了28个省级政府1970-1993年的数据进行研究,得到的结论是财政分权主要通过提高资源配置的效率而不是促进投资来推动经济增长。马骏[13]同样发现,财政分权促进了中国的经济增长。不同的是,马骏选用的衡量财政分权的指标是省级政府的平均留成比例,而非边际留成比例。乔宝云就财政分权对于经济增长和财政资源分配均等的影响以及两者之间的取舍关系进行了探索[14]。他使用中国1985-1998年各省的有关数据,建立联立方程组计量模型,对经济增长率、分配均等和财政分权之间的关系进行了估计。结果显示,财政分权对于促进中国的经济增长起到了重要作用,但这种影响并非线性的。

就改革开放以来财政分权对经济增长的影响作用而言,从改革开放到分税制期间,财政分权对经济增长有积极的作用。但是不容忽视的是,财政包干制也产生了很多弊端,如造成中央政府收入在整个预算收入中比重和整个预算收入在国民生产总值中的比重——“两个比重”的下降,严重削弱了中央政府利用财政手段把握宏观经济的能力[15]。此外,财政包干使地方政府以自己的利益为中心,各自为政,以邻为壑,使得原来就有的地区封锁和地区割据雪上加霜,不利于全国统一市场的形成,削弱了市场机制分配资源的能力。总之,原先以经济增长为导向的财政分权由于很多配套制度建设的滞后而变成不规范的财政分权,产生了很多不利于经济增长的副作用。

1994年分税制改革规范了中央和地方政府的征税范围和权利,理顺了中央、地方政府支出权责,一定程度上规范了地方分权状况。如果说包干制是处在中国经济体制向市场经济体制的转型时期的话,那么,1994年的分税制改革基本上是处于市场经济体制下的改革。因此,这里把1994年作为一个样本分段点,研究其前后的财政分权与经济增长关系。

(一)模型与数据

有些学者选用了Barro模型作为联系财政分权和经济增长的途径,将政府开支视为公共资本的投入,将其对经济增长的作用与私人资本的投入等同起来。在他们看来,财政分权的经济效应是不同级政府间公共资本投入的经济效应。林毅夫和刘志强则直接使用了索洛模型,将财政分权指标作为索洛剩余来看待。因此,在林毅夫看来,财政分权是通过作用于资源配置,提高资源配置效率来促进经济增长的。

这两种看法都是新古典经济增长思想的体现,但是将财政分权视为公共投入的分配远不能反映财政分权的全部经济含义,更重要的是,财政分权还是公共部门内部资源的重要配置方式。经济增长是一个多因素共同作用的结果,一般对经济增长的计量研究考虑因素是劳动力和资本投入,在对各部门的研究中,使用投入产出分析技术,建立部门间联系,分析各部门对增长的贡献。在加入公共部门后,如何计量公共部门的产出,分析公共部门和其他部门的联系成为一个难题。

本文遵循新古典主义的传统,使用资本增长和劳动力增长作为经济增长的解释变量,然后再加入财政分权指标,最后用这些变量构成财政分权与中国经济增长的线性方程[16]。以下是相关变量的定义:

Gdp国内生产总值的增长率

Fd财政分权Fd=(max{地方预算内支出,地方预算内收入}+地方预算外收入)/全国预算内外总支出

Inv固定资本投资增长率

Labor劳动力增长率,即就业人数增长率

Dum94虚拟变量:1982-1993年为0;1994-2011年为1

Inf通货膨胀率:商品零售价格指数的通胀率

Open经济开放度:对外贸易总额占GDP的比重

Tax平均税率:全国总税收占GDP的比重

方程可以表达为:

Gdpt=c+α1Invt+α2Labort+α3Fdt+εt

式中,t为年度,εt为误差项。

(二)估计结果

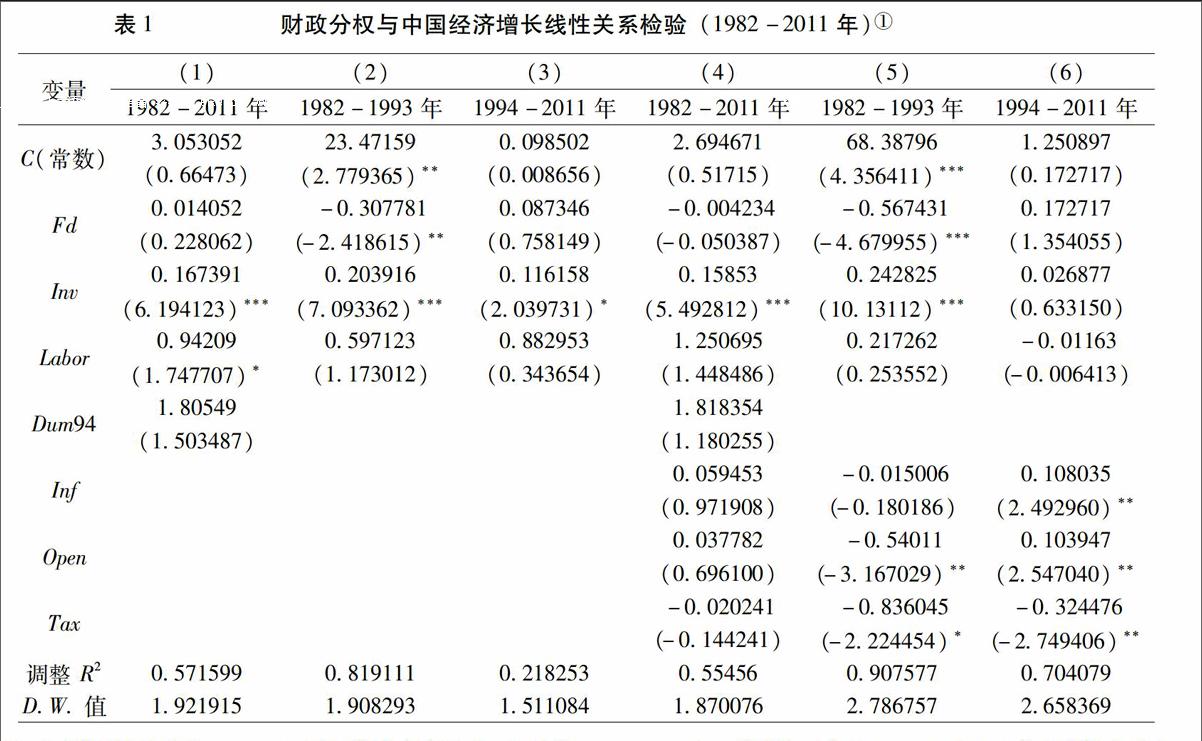

本文除了研究1982-2011年的总样本,还分别研究了1982-1993年和1994-2011年两个分样本,方程估计结果如表1所示。

表1财政分权与中国经济增长线性关系检验(1982-2011年)此处的计量分析基于中国1982-2011年的数据,因为这里的分权指标中用到了预算外资金,而预算外资金从1982年才开始建立统计制度。表中,国内生产总值增长率Gdp是历年官方统计数据,劳动力增长率是根据来自于2012年中国统计年鉴的劳动就业人数计算出来的,通货膨胀率Inf、经济开放程度Open和平均税率Tax都是根据相关数据计算得出的。

变量(1)(2)(3)(4)(5)(6)1982-2011年1982-1993年1994-2011年1982-2011年1982-1993年1994-2011年C(常数)FdInvLaborDum94InfOpenTax调整 R2DW值305305223471590098502269467168387961250897(066473)(2779365)**(0008656)(051715)(4356411)***(0172717)0014052-03077810087346-0004234-05674310172717(0228062)(-2418615)**(0758149)(-0050387)(-4679955)***(1354055)01673910203916011615801585302428250026877(6194123)***(7093362)***(2039731)*(5492812)***(1013112)***(0633150)0942090597123088295312506950217262-001163(1747707)*(1173012)(0343654)(1448486)(0253552)(-0006413)1805491818354(1503487)(1180255)0059453-00150060108035(0971908)(-0180186)(2492960)**0037782-0540110103947(0696100)(-3167029)**(2547040)**-0020241-0836045-0324476(-0144241)(-2224454)*(-2749406)**05715990819111021825305545609075770704079192191519082931511084187007627867572658369注:本表使用统计软件Eviews50进行估计,括号中为t统计值;***、**和*分别表示在001、005和01的显著性水平上显著。

第一,研究1982-2011年财政分权对经济增长的作用。考虑到1994年的分税制改革,本文引入虚拟变量Dum94,估计结果列在上表的第(1)列:财政分权Fd的系数是正的,而且在01 的显著性水平上不显著,这说明改革开放以来,财政分权对经济增长所起的积极作用并不明显。另外,Dum94的系数是正的,而且在01的显著性水平上并不显著,这说明财政分权对经济增长的作用在1994年分税制改革后未发生明显的变化。

第二,研究1982-1993年的财政分权对经济增长的作用。估计结果列在上表第(2)列:财政分权Fd对经济增长有显著的负作用,在005的显著性水平上显著。这与Ma、林毅夫[17]和谭国富的结果相反,与Zhang 和Zou、张晏和龚六堂[18]的结果一致。

第三,研究1994-2005年的财政分权对经济增长的作用。估计结果在上表第(3)列:财政分权对经济增长的作用并不显著。

进一步地,我们引入税收Tax、通货膨胀率Inf和经济开放度Open三个变量,检验上面结果的稳健性,相应估计结果列在上表的第(4)、(5)、(6)列。1982-1993年的估计结果很稳健,1982-2011年和1994-2011年的估计结果不显著,而且在进行稳健性检验时Fd的系数有正有负。因此,1982-2011年和1994-2011年分税制改革与经济增长的关系需做更深入的研究。

总之,从上面财政分权与中国经济增长之间关系的实证检验结果来看,自改革开放以来,财政分权对经济增长总体上是起负面作用的。分税制改革前的财政包干制造成的“两个比重”下降、地区封锁和重复建设等弊端的作用最终还是抵消了它对经济的积极作用。尽管如此,但据此就完全否定财政包干制在中国经济中的贡献,仍然有失准确。1994年的分税制改革,虽然规范了中央和地方政府的征税范围和权力,理顺了中央、地方政府支出权责,一定程度上规范了地方分权状况,但其与经济增长的关系并不明确,因此需要重新设定模型加以研究。

四财政分权与中国经济增长:非线性关系检验

财政分权与经济增长之间存在正相关关系的命题,在对分权程度相对较高的发达国家的研究中都没有得到验证,而只在部分分权程度相对较低的发展中国家得到验证,这在很大程度上证明了财政分权对经济增长的积极作用是边际递减的。在财政分权边际效用递减的情况下,财政分权与经济增长必然存在非线性关系,而这二者正常的非线性曲线应该呈“倒U型”的,这意味着可能还存在一个最优的财政分权度[19]。

但是,最优政府间纵向财政分权点在相当大程度上只是理论抽象的结果,要想具体确定某个国家、某个时期最优政府间纵向财政分权度,实际上非常困难。政府间纵向财政分权的多维度,首先就决定了很难准确刻划政府间纵向财政分权的度,而且,财政体制以及财政体制发挥作用所赖以存在的外部制度环境对经济增长的各种直接和间接作用也是难以测度的。这样,对最优政府间纵向财政分权度只能做一个大致的估计。

以往的研究文献,除了乔宝云外,很少涉及财政分权与经济增长的非线性关系。财政分权会促进经济增长,但是如果其他条件不变,财政分权未必能持续促进经济增长。如果分权总能持续促进经济增长,那么中央级政府便从经济上失去了存在的必要。事实上,由中央政府提供全国性的公共产品具有非常重要的经济意义。因此,可以推断,在财政分权达到某种程度之前,继续分权对经济增长会有促进作用,但是,当财政分权超过某个程度后会阻碍经济的增长;或者正好相反,先有阻碍作用,后又促进作用。总之,财政分权与经济增长之间不是一种简单的线性关系。

我们在下式中引入财政分权Fd的平方项Fd2,于是要检验的方程变为:

Gdpt=c+α1Invt+α2Labort+α3Fdt+α4Fd2t+εt

式中,t为年度,εt为误差项。估计结果列在表2中。表2财政分权与中国经济增长非线性关系检验(1982-2011年)

变量(1)(2)1982-2011年1982-2011年C(常数)FdFd2InvLaborDum94InfOpenTax调整R2DW值72.95599107.8994(2.932362)***(3.867565)***-1.811815-2.751018(-2.815663)***(-3.802271)***0.0115010.018131(2.847683)***(3.812369)***0.1755060.174732(7.308136)***(7.562972)***0.6695641.064641(-1.380055)(-1.563004)3.8634354.504977(3.012201)***(3.212795)***0.065442(-1.3589)-0.016267(-0.36151)-0.173748(-1.478349)0.6664510.7242181.8129552.124846注:本表使用统计软件Eviews50进行估计,括号中为t统计值;***、**和*分别表示在001、005和01的显著性水平上显著。

这里的样本期为1982-2011年,加入虚拟变量Dum94 后,对上式进行估计,结果发现财政分权Fd与中国经济增长之间在001的水平上存在显著的非线性关系;而且虚拟变量Dum94在001的显著水平上显著,这说明分税制改革对这种非线性关系造成了显著影响,估计结果见上表第(1)列。经过对1982-1993年和1994-2011年两个分段样本的非线性关系检验,结果显示,分权指标Fd与经济增长在两个分段样本中均不存在非线性关系。进一步地引入通货膨胀率Inf、经济开放度Open和税率Tax检验上述结果的稳健性,结果Fd2系数的显著性稍有下降但不影响稳健性,估计结果见上表第(2)列。值得一提的是,1994-2011年的样本仍未显示出任何有价值的统计结果,因此需要结合其他指标和模型进行专门研究。

从上表不难看出,式中Fd的系数为负值,而Fd2的系数为正值,这说明中国财政分权与经济增长的非线性曲线是呈“U型”,而非“倒U型”。这种财政分权与经济增长之间的关系是反常的,不符合当今世界财政分权与经济增长的一般规律的。

通过将上表中第(1)列的数据代入估计方程式中,可以得到下面的估计方程:

Gdp=7295599-1811815Fd+0011501Fd2+0175505Inv+0669564Labor+3863435Dum94

对估计方程中的Gdp关于Fd(财政分权)求一阶导数并令其等于零,得到1982-2011年非线性关系下中国财政分权度的最低分权度DCL= 18118152×0011501=7877%。

从中国财政分权Fd演变与最低分权度DCL的对比可以看出,中国从1993年开始,财政分权一直在DCU的水平上徘徊,而按照中国财政分权与经济增长之间的“U形”关系,中国继续扩大财政分权程度会有助于中国经济增长。然而,这个结论不但与线性关系检验结果相矛盾,而且与目前大多数学者关于中国的财政分权已经过度的观点相悖。

五中国现行财政分权的“预算外”过度

(一)过度财政分权的度量

1.量度的基本指标

无论就世界范围而言,还是就单一国家而言,有中央就有地方,就会有集权与分权多少之别,而无是否集权或分权之分。历史证明过度集权与分权都是有碍人类社会正常发展的。那么就要寻求集权与分权的度,要寻求一个均衡点,并使中央与地方关系规范化。尽管这个度是有弹性的,会由于时间、国度、历史、民族、经济、政体等因素而在各国间存在区别,但基本限度是不能危及国家的统一。根据历史经验和国际经验,一个国家的分权程度要保持国家的统一性,中央的财政收入至少达到国家总财政收入的60%[20]。只有在这个范围里,才能保证中央具有必要的财力物力进行宏观调控,也能保证地方拥有相当的权力来处理地方事务。

2.西方国家财政分权的程度

美国:实行联邦制,政府机构分联邦、州、地方三个层次,各级政府都有明确的事权与财权,实行以分别立法、财源共享、自上而下的政府间转移支付制度为特征的分税制[21]。以法律为依据划分事权,以事权为基础划分支出,实行比较彻底的分税方式,从量的分布上看,联邦政府掌握的税收大约占三级政府总税收的60%。

德国:中央与地方财政关系是由1949年制定的国家宪法即基本法确立起来的,以后虽有调整,但其在联邦制下的中央政府集权的基本框架一直未变,实行财政集中、共享税为主、横向均衡的分税制模式,联邦收入占总收入的60%左右。

法国:政权体制分为中央、省和市镇三级,实行财权、财力收支集中,不设共享税或同源课税的分税制。财力主要集中在中央,在财政上高度集权,中央财政居主导地位,中央财政支出占财政支出总额80%以上,中央财政收入占财政收入总额80%以上,中央通过平衡性补助、专项补助来控制地方。

3.我国财政分权的程度

我国1994年分税制改革的初衷之一是要提高中央财政占财政总收入的比重,也确实使中央直接组织的税收由1993年的2202%上升到1994年的557%,距离中央确定的目标60%只差43个百分点。但是1994年后中央财力比重又出现了持续下滑趋势。

(二)中国现行财政分权度的模拟与检测

鉴于前文已经对预算内外混合的财政分权指标Fd进行了研究,同时为更深入和有针对性地研究分权制改革后的预算外资金对中国经济增长的作用,本文以预算外资金构造财政分权指标进行研究。“预算外”财政分权指标为Fdx=地方政府预算外财政支出/全国预算外财政支出。

遵循前文的研究方法,主要步骤与计量模型如下:

(1)对分税制改革后(1994-2011年)财政分权Fdx和经济增长Gdp进行格兰杰因果检验,检验模型与前文相同。

(2)对Fdx和Gdp进行线性关系检验,线性回归模型如下:

Gdpt=c+α1Invt+α2Labort+α3Fdxt+εt

式中,t为年度,εt为误差项。

(3) 对Fdx和Gdp进行非线性关系检验,非线性回归模型如下:

Gdpt=c+α1Invt+α2Labort+α3Fdxt+α4Fdx2t+εt

式中,t为年度,εt为误差项。

利用Eviews软件得到的统计结果如表3:

表3预算外财政分权Fdx与中国经济增长关系检验(1994-2011年)

变量(1)(2)线性关系检验非线性关系检验C(常数)FdxFdx2InvLabor调整R2DW值18.98293-95.98274(2.415103)**(-1.042317)-0.1030972.676736(-1.357153)*(-1.20571)*-0.016474(-1.252854)*0.087820.042052(-1.580105)(-0.641078)-1.50209-1.734394(-1.143584)(-1.333286)0.280780.30891.7082061.599846注:本表使用统计软件Eviews50进行估计,括号中为t统计值;***、**和*分别表示在001、005和01的显著性水平上显著。

(1)格兰杰因果检验结果。1994-2011年,中国经济增长是财政分权的格兰杰成因,并且在005的显著性水平上显著。这说明分税制改革后的“预算外”财政分权仍是内生于经济增长的,财政分权并没有独立发挥作用。

(2)1994-2011年,Fdx与Gdp的线性检验结果。1994-2011年,“预算外”财政分权Fdx与中国经济增长Gdp总体上呈负相关关系,并且在01的水平上显著。这说明,中国地方政府获得的预算外支出比越大,对经济增长形成的阻力越大。

(3)1994-2011年,Fdx与Gdp的线性检验结果。1994-2011年,“预算外”财政分权Fdx与中国经济增长Gdp存在非线性关系,并且在 01的显著性水平上显著。而且,Fdx2t系数为负值,Fdxt的系数为正值,说明1994-2011年中国“预算外”财政分权Fdx与经济增长Gdp之间的非线性关系曲线呈“倒 U型”,这符合国际上关于财政分权与经济增长关系的主流结论。

结论:中国的“预算外”财政分权过度。

因为1994-2011年中国财政分权与经济增长的非线性关系曲线呈“倒U型”,所以中国的财政分权存在一个“最优分权度”。当中国现行的财政分权度小于最优分权度时,继续提高分权度有利于经济增长;而当中国现行的财政分权度大于最优分权度时,继续提高分权度则会阻碍经济增长[22]。

将上表第(2)列的数据代入Fdx与Gdp的非线性回归模型中,可得到如下的估计方程:

Gdp=-9598274+2676736Fdx-0016474Fdx2+004252Inv-1734394Labor

对上式方程中的Gdp关于Fdx求一阶导数并令其为零,得到“预算外”最优财政分权度DCE=26767362×0016474=8124%。

通过表3中数据可以看出,中国从1994年开始,现行的财政分权几乎都处在最优分权度之上(1996年除外),即中国现行财政分权已处于“预算外”过度状态。因此,中国如果继续提高财政分权度,尤其是提高地方政府的预算外支出比重,对中国经济增长将是有害的。这一结论与线性关系检验结果——改革开放后中国财政分权与经济增长总体上呈负相关关系的结论是吻合的。

需要说明的是,这个最优分权度是由中国1994-2011年地方预算外财政支出所占比重的数据所体现的历史和现在的经济环境所决定的。因此,其可称为是中国的“预算外”最优分权度,而中国现行的财政分权度正处于“预算外”过度分权状态。

六以经济增长为导向的中国财政分权改革对策

财政分权并不一定带来经济增长,财政分权的影响是通过财政体制实现的。财政分权与经济增长即使呈负相关关系,也未必是财政分权存在问题,而有可能是财政体制在制度设计和具体的实施过程中出了问题。结合中国30余年来财政分权改革的实际情况,中国下一步财政分权改革并不在于是否继续提高地方财政收支占全国财政收支的比重,而是应将改革的重点放在规范财政分权改革及其制度安排上,这样财政分权对经济增长的潜在促进作用才有可能变为现实[23]。

(一)合理控制和降低财政分权度

1.确立合理的政府间财政权力关系博弈规则

财政分权不仅包括财政收支的划分,还包括事权与财权的划分以及上下级政府间的决策协调机制等内容。然而,中国的财政分权改革却将问题的焦点过于集中在政府间财政收支的划分上,而对事权、财权在各级政府间一直都没有作出明确而合理的划分,集权向分权转变所需的上下级政府间的财政决策与协调机制更是没有被提上日程。

(1)正确划分中央与地方各级政府间的事权范围

马斯格雷夫[24]和奥茨[25]认为,中央政府应该执行稳定宏观经济和收入再分配职能,并提供全国性的公共产品,地方政府应该负责提供地方性的公共产品,特别是执行资源配置职能。

具体而言,划分政府间事权从受益与成本对称的角度看,一项事权最好安排在与其受益范围最为相当的一级政府。一般来说,凡政府所提供的服务,其受益对象是全国居民的,事权责任应划归中央,如国防和外交;凡受益对象是地方居民的,事权责任应划归地方,如地方城市建设、消防等;受益范围超越某地方管辖范围的事权,如社会福利支出、基础设施建设投资等,可以由更高一级的政府如省级政府来承担。另外由于技术所限,凡是政府活动或公共工程规模巨大,需要特定技术才能完成的项目,其事权应归属中央政府,否则划归地方政府。

(2)以事权定财权,财权与事权相对称

先确定中央地方各级政府的事权范围,然后根据其事权范围所需财力的大小配置相对称的财权,这是财政合理分权的基础。要合理配置各级政府对等的事权与财权,需从以下几方面着手:

第一,保证各级政府拥有与事权相配套的大宗稳定税源。这需要在各级政府之间继续进行分税制改革,例如可将那些关系国计民生以及税基流动性大的税种如个人所得税划归中央,将那些税基流动性小以及易于由地方政府征收的税种如不动产税划归地方。

第二,为保证地方政府较好履行自身职能,在中央必要的监督和约束条件下,根据具体情况赋予地方政府一定的税收自主权(包括设税权、税种选择权、税率调整权)和举债权。

第三,对于财政比较困难的地区实行规范化和多样化的财政转移支付,以保证不同经济发展水平的地区和不同收入水平的群体能够享受到大致均等化的公共产品与公共服务。

(3)加强和完善政府间财政关系的法制化建设

财政合理分权还要求遵循政府间财政关系的法制化原则。法制化原则要求,财政职能的界定及政府事权与财权的划分应该遵守宪法和法律规范,政府间的财政关系一经法律确定,便具有法律的严肃性和稳定性,上级政府无权随意变更,类似“上收财权,下放事权”的财政机会主义行为也可避免。

2.加强控制和削减地方政府的预算外资金

(1)规范地方政府预算外资金管理

改革开放以来,随着预算外收入的不断增加,我国地方政府明显增加了在交通设施建设部门,特别是高速公路建设上的支出,以吸引更多的外商直接投资;在卫生和医疗部门的预算外支出也有适度增加;同时地方政府的预算外支出对于随机发生的自然灾害更加敏感。特别是,随着地方经济的发展,预算外行政管理费比预算内的行政管理费增加得更快。一般而言,预算内支出是事前列入了财政支出预算,需要得到人民代表大会及政府的批准,而预算外支出事前并未列入财政支出预算,地方政府事后却拥有对预算外支出的支配权。可见,预算外财政向地方政府提供了财政激励从而诱致了地方公共支出的“偏差”。

除了上面所说的“偏差”之外,中国的财政分权还存在以下问题:一是地方政府预算外收入的税基很大,政府易扩大其规模,于是行政管理支出增加的速度会快于经济发展的速度,导致当地居民的负担加重;二是在预算外支出中存在规模报酬递减的趋势,导致预算外资金的配置并不是很有效率,因此,公众和人民代表大会有必要检查和协调预算外资金的支出过程;三是城市化进程与地方预算外基本建设和城市维护支出负相关,说明中国的工业化进程和城市化进程并不一致。因此,中国的分权改革应进一步缩减地方政府的规模,限制预算外支出,通过正规的预算过程增进资金的配置效率。

(2)逐步取消地方政府的预算外资金收入

中国现行的财政分权水平处于“预算外”分权过度状态,造成了分税制改革后财政分权难以促进经济增长,而地方政府的预算外收支比例过高,则是导致财政分权过度的主要原因。因此,规范中国的财政分权还在于彻底取消预算外资金。

预算外资金的存在表明中国实际上是“体制内”和“体制外”的双重财政分权。在体制内外财政分权并存的情况下,地方政府必然力图在体制外寻求更大程度的分权,以扩大财源、最大化本地区的利益。而这必然会侵蚀中央政府的财力基础,减少中央政府通过体制内分权所获得的财力,从而形成地方政府与中央政府通过财政分权争夺财力的一种博弈格局。在这种情况下,中央政府为加强自身权威,往往会减缓分权步伐甚至重新进行集权。

(二)逐步取消财政分权改革中的制度性障碍

分权改革是建立在公共财政的基础上进行的,具体到中央与地方财政分权与集权的关系,就要建立一种“财政支出适度分权、财政收入适度集权”的财政体制[26]。

1.财政支出适度分权

随着经济体制转型不断深化,所需的大量公共产品和公共服务需要省以下地方政府来提供,尤其是基层地方政府,承担着诸多具体的经济和社会支出责任。因为地方政府相较于中央政府来说,更了解本地的实际情况和居民对公共品的偏好,因此,在财政支出方面不宜由上级政府特别是中央政府过度集权,应赋予地方政府更大的事权,以发挥地方政府的能力和创造性,解决由于信息不对称给财政支出效率带来的负面影响。[27]

2.财政收入适度集权

中国政府机构设置和体制的现状是,对地方政府的监督主要来自上级政府和本级人民代表大会,自下而上的监督还很不完善,还受到诸多制约。既然对下级政府财政行为的监督主要来自上级政府,那么,从上级政府监督下级政府财政行为难易程度和保证下级政府财政绩效考虑,国家财政收入在各级政府之间的划分不宜过于向地方政府倾斜,而应该有相当程度的中央集权。因为将大部分财政收入直接由中央政府掌握,地方政府在财政上就不得不依赖中央政府的转移支付,因此中央政府可以通过转移支付制度很好地监督地方政府的财政行为,防止地方政府的机会主义倾向,提高全国财政支出的整体效率。

3.完善税权划分和非税收入征管制度

税权主要包括税收立法权、税收收益归属权和税收征管权三方面。实际上,自1994年实行分税制以后,地方的税权在收缩,特别是限制了税式支出形式在地方对税收的自由处置权。相较来说,凡是全国统一开征的,对宏观经济影响较大、税基流动较强的税种,适宜划归中央税和共享税,由中央立法和征管;而税基较窄、税基固定性强的税种应划为地方税,可由地方立法和征管。非税收入的规范化也是调整财政分权的一个难点。由于非税收入主要是由地方政府征收和使用的,而目前各地滥用非税收入征管权的现象很严重,中央和地方有必要就此作出更为详细和规范的非税收入征管制度规定。

4.建立规范化的政府间财政转移支付制度

完善转移支付制度是进一步完善分税制财政体制的重要内容。首先需要进一步明确转移支付的目标,而后通过增量和存量同时并举的微调向目标逼近,并适时推进省以下财政转移支付制度建设,及时弥补地方财政的收支缺口,避免地方政府因收支出现缺口而产生的财政压力得不到释放,而不得不采用一些非规范的手段筹集资金来弥补收支缺口进而出现侵犯市场主体利益、妨碍经济增长的现象[28]。

参考文献:

[1] Tiebout C. A pure Theory of Local Expenditures[J]. Journal of Political Economy,1956(64): 416-424.

[2]Oates W. The Effects of Property Taxes and Local Public Spending on Property Values: An Empirical Study of Tax Capitalization and the Tiebout Hypothesis [J]. Journal of Political Economy,1959(98):957-971.

[3]Qian Y,Roland G. Federalism and the Soft Budget Constrain[J]. American Economic Review,1988,88(5):1143-1162.

[4]Barro R.Government Spending in a Simple Model of Endogeneous Growth[J]. Journal of Political Economy,1990(98):S103-S125.

[5]Barro R J. Determinants of Economic Growth: A Cross-Country Empirical Study[R]. NBER Working Paper,1996:5698.

[6]Oates Wallance E. An Essay on Fiscal Federalism[J]. Journal of Economic Literature,1999,37(3):1120-1149.

[7]Bird R, Wallich C. Local Finance and Economic Reform in Eastern Europe[J]. Environment and Planning C: Government and Policy,1994(12):263-276.

[8]Akai N,Sakata M. Fiscal Decentrealization Contributes to Economic Growth: Evidence from State-Level Cross-Section Data for the United States[J]. Journal of Urban Economics,2002(52):93-108.

[9]Davoodi H,Zou H. Fiscal Decentralization and Economic Growth in the United States[J]. Journal of Urban Economics,1998(43):244-257.

[10]杨灿明,赵福军.财政分权理论及其发展述评[J].中南财经政法大学学报,2004(4):3-11.

[11]Zhagn T,Zou H. Fiscal decentralization and economic growth in China[J]. Journal of Urban Economics,1999(67):228-239.

[12]林毅夫.发展战略、自生能力和经济收敛[J].经济学(季刊),2002,1(2):269-300.

[13]Ma J. Intergovernmental Fiscal Relations and Economic Growth in China[M]. England:Macmillan Press,1997:133-156.

[14]乔宝云.增长与均等的取舍——中国财政分权政策研究[M].北京:人民出版社,2002:41-56.

[15]古志辉.中国1978-2002年的财政制度、经济增长与转轨:理论与事实[J].数量经济技术经济研究,2005(10):3-18.

[16]刘金涛,杨君,曲晓飞.财政分权对经济增长的作用机制:理论探讨与实证分析[J].大连理工大学学报(社会科学版)2006,27(1):7-12.

[17]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲学社会科学版),2000(4):5-17.

[18]张晏,龚六堂.地区差距、要素流动与财政分权[J].经济研究,2004(7):59-69.

[19]马拴友.政府规模与经济增长:兼论中国财政的最优规模[J].世界经济,2000(11):59-64.

[20]沈坤荣,付文林.中国的财政分权制度与地区经济增长[J].管理世界,2005(1):31-39.

[21]Xie D,Zou H,Davoodi H. Fiscal decentralization and economic growth in the United States[J]. Journal of Urban Economics,1999,45(2):228-239.

[22]王玮.财政分权改革与我国经济增长[J].社会科学辑刊,2005(3):76-80.

[23]Wong C P. Central-local relations in an era of fiscal decline:the paradox of fiscal decentralization inPost-Mao China[J]. China Quarterly,1991(128):691-715.

[24]Musgrave R A. The Theory of Public Finance[M]. McGraw-Hill Book Company,1959:338-342.

[25]Oates W E. Fiscal Federalism[M]. New York: Harcourt brace Jovanovich,1972: 72-112.

[26]Akai N,Sakata M. Fiscal decentralization contributes to economic growth:evidence from state-level cross-section data for the United States[J].Journal of Urban Economic,2002(52):93-108.

[27]杨默如我国增值税征收范围改革的难题及其破解[J].华侨大学学报(哲学社会科学版),2011(3):71.

[28]曾军平.政府间转移支付制度的财政平衡效应研究[J].经济研究,2000(6):39-55.

An Empirical Study on the Relationship between Fiscal Decentralization

and Economic Growth:Based on the Evidence from China

HU Shao-yu1,2,SHEN Shu-guang1

(1.Wuhan College, Zhongnan University of Economics and Law,Wuhan,430079,China;

2.Lingnan College, Sun Yat-sen Univ.,Guangzhou, 510275, China)

Abstract:Starting from the Chinas fiscal decentralization reform process of the historical evolution of proposition, this paper amplifies the proposition of the relationship between fiscal decentralization and economic growth. To prove a causal relationship between the two, the linear relation test and nonlinear relation test for the relationship between fiscal decentralization and economic growth are carried out, and the related conclusions are drawn correspondingly. At the same time the paper believes that the current fiscal decentralization in China are “over budget”. Therefore some pertinent measures are put forward to the reform of Chinas fiscal decentralization oriented from economic growth.

Key words:fiscal decentralization; economic growth; system reform; over decentralization

【责任编辑吴应望】