税收分成与基层政府财政支出规模

2017-01-24许敬轩易鹏

许敬轩+易鹏

摘要:在中国财政分权体制下,省以下政府施行弹性税收分成制度是一个典型事实,而税收分成率的不同会对地方政府产生不同的激励效应。文章使用县域增值税分成率对县域税收分成进行了度量,利用我国县域财政经济数据对以上理论假设进行了实证检验。实证结果发现:基层政府增值税分成率的提高会改善基层政府的财政支出效率,降低其财政支出规模。

关键词:财政分权;增值税分成率;财政支出规模

一、 引言

1994年分税制改革以来,我国地方政府财政支出规模不断增长。根据赵文哲等(2010)的研究,在“分税制”改革之前,地方政府的预算基本持平,而在分税制改革之后,地方政府的财政赤字明显提高。学者从不同的角度解释了地方政府财政支出规模膨胀的原因:一种观点认为“分税制”所带来的转移支付制度是造成政府规模膨胀的主要原因,中央政府的转移支付会形成财政资金的“公共池”,地方政府为了争取“公共池”中的财政资源会竞相扩大财政支出(平新乔,2007);另一种观点认为财政分权使得地方政府为吸引要素流动而展开竞争,从而能够约束地方政府的行为,提高财政效率,降低政府财政支出规模(李涛和周业安,2009)。

郭庆旺和贾俊雪(2010)的文章对财政分权对政府支出规模的影响机理进行了很好地总结,他们指出:一方面地方政府相对于中央政府具有更多的居民偏好信息,对公共物品的提供更了解,财政分权程度的增加能够强化地区间的竞争,而地方政府之间的竞争行为能够约束其行为,从而降低其财政支出规模(Brennan & Buchanan,1980)。Oates(1985)对于这一问题存在不同的观点,他认为财政分权程度的增加会增加地方居民的公共服务需求,从而使得地方政府增加财政支出规模。对财政分权与地方政府财政支出规模的影响的实证研究一直没有得到定论。Stein(1999)以20个拉美国家作为研究样本,研究发现财政分权程度的增加扩张了政府支出规模。Jin和Zou(2002)的研究则发现财政支出分权会促进政府规模的增加,但是收入分权则对支出规模具有负向影响。以往的研究存在的问题是没有找到合适的财政分权衡量指标,本文在前人的研究基础之上,利用省以下地方政府税收分成比率不同的事实,采用增值税分成率作为财政收入分权的衡量指标,实证检验了上述理论,本文的研究结论与Jin和Zou(2002)的研究结果保持一致,发现收入分权的增加能够有效遏制地方政府财政支出规模的膨胀。

二、 理论假设

根据上文的分析财政分权使得地方政府具有更强的财政自主性,提高了地方政府发展经济的积极性,从而使其提高财政支出效率,降低政府规模。在中国的分税制体制下,中央与省之间采取的是固定的税收分成制度,其中增值税在中央和地方之间按照75/25的比例进行分成,而企业所得税在中央和地方之间按照60/40的比例进行分成。但是,以上分成比例只是针对中央与地方而言,对于省级以下的政府其税收分成比例在各省之间有所不同,实际上,省以下的税收分成比例一般采取“弹性分成合同”(吕冰洋,2009)。本文针对这种差异性,实证研究了增值税分成率变化对基层政府财政支出规模的影响。

本文的研究使用基层政府的税收分成率衡量基层政府所受到的财政激励的大小,实证研究了基层政府税收分成对地方政府财政支出规模的影响。理论上,税收分成率的提高会对地方政府财政支出规模产生正负两个方面的影响:一方面,税收分成率的提高会提高地方政府发展经济的积极性,从而导致其扩大财政支出规模,干预经济运行;另一方面,税收分成率的加强地方政府所受到的财政激励,促进其提高财政支出效率,降低政府规模。

本文使用县域增值税分成率对县域税收分成进行了度量,利用我国县域财政经济数据对以上理论假设进行了实证检验,实证结果发现:在控制了其他影响基层政府财政支出规模的因素之后,地方政府增值税分成率的提高会导致地方政府财政支出规模的缩小,本文的研究结论认为税收分成对财政支出规模影响的第二种效应大于第一种效应,即税收分成率的提高促进了基层政府的财政支出效率改善,降低了基层政府财政支出规模。

三、 实证结果与分析

1. 计量模型与变量。本文使用面板数据模型进行估计,计量回归模型如下:

模型(1)中lnperexpi,t为县i在t年的人均财政支出对数值,后文中还是用了财政支出占GDP的比重(popexp)进行回归,以检验模型的稳健性。lnperrevi,t是人均财政收入对数值,用以控制财政收入的支出弹性。VATi,t是本文的核心解释变量,为县i在t年的增值税分成率,该指标由《全国地市县财政统计资料》中的县级增值税收入与其所征收的增值税额相比计算得到。lnpergdpi,t为人均GDP的对数值,用以控制当地的经济发展水平。urbani,t为城镇人口占比,用以控制县域的城镇化程度。podensityi,t为人口密度,用以控制公共服务的提供成本。t为时间固定效应,i为县域的个体固定效应,i,t为随机误差项。0为截距项,1、2、3、4和5为各变量的回归系数。

2. 数据来源。本文使用2000年~2007年中国县级面板数据作为研究样本。其中,财政收支科目数据来自2000年~2007年《全国地市县财政统计资料》;社会经济数据来自于2000年~2007年《中国县(市)社会经济统计年鉴》。本文对样本进行了如下处理:(1)剔除了北京、天津、上海及重庆的样本;(2)剔除了进行较大行政区划变更的县(市)样本;(3)剔除有明显数据错误和数据缺失的县(市)样本;(4)删除了各指标上下0.5%分位数的样本。

3. 基本回归结果。表1是使用人均财政支出的对数值(lnperexp)作为被解释变量,并使用面板数据固定效应对模型(1)进行估计的结果。为了检验模型的稳健性表1中第(1)~(5)列逐步放入各解释变量,第(1)列中只加入了人均财政收入的对数值(lnperrev),用以估计财政收入的支出弹性。第(2)列回归在第(1)列回归的基础上加入了本文的核心解释变量增值税分成率(VAT)。第(3)~(5)列回归在第(2)列回归的基础上依次加入了人均GDP的对数值(lnpergdp)、城镇化率(urban)和人口密度(podensity)等控制变量。

表1中第(1)~(5)列中人均财政收入的对数值(lnperrev)的估计系数在0.2左右,且各列回归结果均在1%的水平下显著,说明财政收入的支出弹性约为0.2。第(2)~(5)列种核心解释变量增值税分成率(VAT)的回归系数为-0.08左右,且在5%或10%的水平下显著这说明增值税分成率每增加1%会导致人均财政支出减少0.08%。回归结果表明,在控制了其他影响基层政府财政支出规模的因素之后,地方政府增值税分成率的提高会导致地方政府财政支出规模的缩小,税收分成率的增加能够改善地方政府的财政支出效率,降低政府财政支出规模。

在各控制变量中,人均GDP的对数值(lnpergdp)的回归系数约为0.02,且在1%的水平下显著,说明经济越发达,基层政府的财政支出规模越大,这与瓦格纳法则是相符的,即随着经济的发展,政府需要提供的公共服务会越多,财政支出规模也就不断扩大。城镇化率(urban)的回归系数约为-0.24,且在1%的水平下显著,这是因为一方面城镇化水平的提高能够提高居民对政府的监督力度,从而约束政府的财政支出行为,另一方面城镇化水平较高的地区其公共服务提供成本较低。人口密度(podensity)的回归系数为-2.993,且在1%的水平下显著,说明人口越密集的地区其总财政支出越低,这是因为公共服务作为公共物品,其具有很强的规模效应,人口约为密集的地区财政支出效率反而会越高,从而财政支出规模越低。总体看第(1)~(5)列的回归结果,逐步加入各控制变量对回归结果影响不大,本文的实证结果是稳健的。

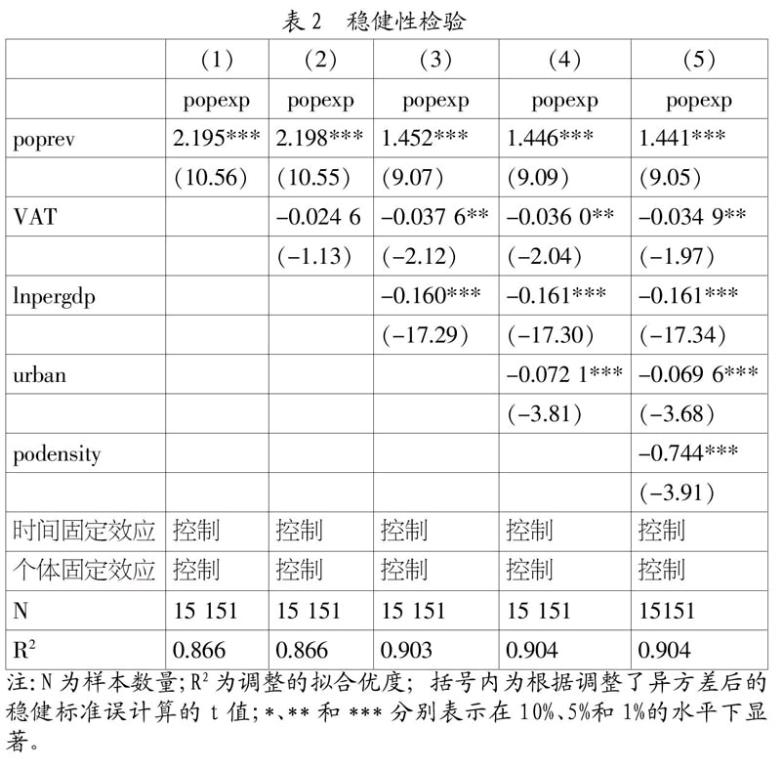

4. 稳健性检验。为了检验基本回归结果的稳健性,本文不再使用人均财政支出的对数值(Lnpergdp)作为被解释变量,而是使用财政支出占GDP的比重(Popexp)作为被解释变量。同时,在模型中我们也不再使用人均财政支出计算支出弹性,而是使用财政支出占GDP的比重(Poprev)计算财政支出弹性。表2中第(1)列~(5)列逐步放入各解释变量,第(1)列中只加入了财政支出占GDP的比重(Poprev),用以估计财政收入的支出弹性。第(2)列回归在第(1)列回归的基础上加入了本文的核心解释变量增值税分成率(VAT)。第(3)~(5)列回归在第(2)列回归的基础上依次加入了人均GDP的对数值(Lnpergdp)、城镇化率(Urban)和人口密度(Podensity)等控制变量。

表2中第(1)~(5)列中财政支出占GDP的比重(poprev)的估计系数在2.1左右,且各列回归结果均在1%的水平下显著。第(2)~(5)列种核心解释变量增值税分成率(VAT)的回归系数为-0.035左右,且只有第(2)列回归结果不显著,其他回归结果均在5%的水平下显著,这说明增值税分成率每增加1%会导致财政支出占GDP的比重减少3.5%。稳健性检验的回归结果与基本回归结果保持一致,说明在控制了其他影响基层政府财政支出规模的因素之后,地方政府增值税分成率的提高会导致地方政府财政支出规模的缩小,税收分成率的增加提高了地方政府的财政支出效率,降低了政府财政支出规模。

在各控制变量中,人均GDP的对数值(lnpergdp)的回归系数约为-0.16左右,且在1%的水平下显著。城镇化率(urban)的回归系数约为-0.07,且在1%的水平下显著。人口密度(podensity)的回归系数为-0.744,且在1%的水平下显著,说明人口越密集的地区其总财政支出越低,这是因为公共服务作为公共物品。总体看稳健性检验中第(1)~(5)列的回归结果,逐步加入各控制变量对回归结果影响不大,且回归结果与基本回归保持一致,本文的实证结果是稳健的。

四、 研究结论与政策建议

本文使用2000年~2007年中国县级面板数据作为研究样本,实证检验了基层政府增值税分成率对财政支出规模的影响。研究发现县域增值税分成率与财政支出规模负相关。增值税分成率每增加1%会导致人均财政支出减少0.08%,使得财政支出占GDP的比重减少3.5%回归结果表明,在控制了其他影响基层政府财政支出规模的因素之后,地方政府增值税分成率的提高会导致地方政府财政支出规模的缩小,增值税分成率的增加提高地方政府的财政支出效率,降低了政府财政支出规模。

基于以上研究结果,为了能够更好地约束地方政府的财政支出行为,提高地方政府的财政支出效率,本文提出以下几点政策建议:第一,继续有序推进我国财政分权体制改革,大力推行以增加财政支出效率为核心内容的财政管理体制改革;第二,进一步理顺省级以下基层政府的财政关系,制定合理的税收分成制度,提高基层政府所受到的财政激励;第三,上级政府加强对基层政府的财政监督力度,促使基层政府提高运行效率,适当缩减财政支出规模。

参考文献:

[1] 郭庆旺,贾俊雪.财政分权、政府组织结构与地方政府支出规模[J].经济研究,2010,(11):59-72.

[2] 李涛,周业安.中国地方政府间支出竞争研究——基于中国省级面板数据的经验证据[J].管理世界,2009,(2):12-22.

[3] 吕冰洋.政府间税收分权的配置选择和财政影响[J].经济研究,2009,(6):16-27.

[4] 平新乔.中国地方政府支出规模的膨胀趋势[J].经济社会体制比较,2007,(1):50-58.

[5] 赵文哲,杨其静,周业安.不平等厌恶性、财政竞争和地方政府财政赤字膨胀关系研究[J].管理世界,2010,(1):44-53.

[6] Brennan G, Buchanan J M.The power to tax:Analytic foundations of a fiscal constitution[M].Cambridge University Press,1980.

[7] Jin J, Zou H.How does fiscal decentralization affect aggregate, national, and subnational government size?[J].Journal of Urban Economics,2002,52(2):270-293.

[8] Oates W E.Searching for Leviathan: An empirical study[J].The American Economic Review,1985,75(4):748-757.

[9] Stein E.Fiscal decentralization and government size in Latin America[J],1998.

[10] 孙国相.发展财政论——转型期地方财政发展模式研究[D].大连:东北财经大学学位论文,2002.

[11] 刘普照.宏观税负与经济增长相关性研究[D].上海:复旦大学学位论文,2003.

[12] 赵力.转型期财税分权体制研究[D].广州:华南师范大学学位论文,2003.

作者简介:许敬轩(1987-),男,汉族,山东省临沂市人,中国人民大学财政金融学院博士生,研究方向为财政金融理论与政策;易鹏(1989-),男,汉族,湖南省常德市人,中国人民大学教育学院博士生,研究方向为高等教育管理。