外部资源价格冲击与中国工业部门通胀的内生关联研究

2016-01-31苏梽芳渠慎宁陈昌楠

苏梽芳,渠慎宁,陈昌楠

(1.华侨大学 经济与金融学院,福建 泉州362021; 2.中国社会科学院 经济研究所,北京100836)

外部资源价格冲击与中国工业部门通胀的内生关联研究

苏梽芳1,2,渠慎宁2,陈昌楠1

(1.华侨大学 经济与金融学院,福建 泉州362021; 2.中国社会科学院 经济研究所,北京100836)

摘要:文章基于近年来国际资源市场价格激烈波动的现实背景,选择中国33个工业部门以构建反映部门间内在联系的全局向量自回归模型(GVAR),分析外部资源价格冲击对工业部门价格和产出波动的短期效应,继而通过分解各个工业部门的通货膨胀压力来源,探寻资源价格冲击的主要传导路径。研究表明:(1)国际原油价格冲击对能源、化工和基础原材料部门的价格和产出的短期影响较大,而国际工业原材料价格冲击的影响则集中在冶金和机械等工业部门;(2)外部资源价格冲击的影响存在滞后性,但并未产生第二轮通胀效应;(3)工业部门的通货膨胀压力存在显著的溢出效应,国际原油和工业原材料的价格冲击沿着产业链内在联系构成的固定路径进行传导。在GVAR模型中使用新的工业部门间关联权重后,上述结果基本稳健。文章的研究结论为政府有关部门应对国际资源价格冲击提供了一个细化的行业视角。

关键词:资源价格;外部冲击;GVAR模型;传导路径

中图分类号:F062.1;F429.9

文献标识码::A

文章编号::1001-9952(2015)05-0014-14

收稿日期:2014-12-24

基金项目:国家社会科学基金一般项目(14BJY013)

作者简介:苏梽芳(1977-),男,福建泉州人,华侨大学经济与金融学院副教授,中国社会科学院经济研究所博士后;

Abstract:Under the background of dramatic price volatility in international resources market in recent years, this paper chooses 33 Chinese industrial sectors to build the global vector auto-regressive model (GVAR) reflecting internal relationships among those sectors, and analyzes the short-term effect of shocks of external resources fluctuating prices on fluctuating prices and output in industry sectors. Then it investigates the main transmission path of resources prices shocks through decomposing the inflation pressure sources in each industry sector. It arrives at the results as follows: firstly, shocks of international crude oil prices have a rather big short-term influence on prices and output in energy, chemical and basic material sectors, while the shocks of international industrial raw materials prices have an impact mainly in metallurgical and mechanical industries; secondly, the effect created by shocks of external resources prices has the lag feature, but they does not produce the second-round inflation effects; thirdly, the inflation pressure in industry sectors has the significant spillover effects, and the shocks of international crude oil prices and industrial raw material resources prices conduct along the fixed path formed by the internal relation of the industry chain. Alternative weighting schemes show the basic robustness of the results above-mentioned. These conclusions provide a subdivided industry view for governmental response to shocks of international recourses prices.

渠慎宁(1986-),男,江苏南京人,中国社会科学院经济研究所助理研究员;

陈昌楠(1988-),男,福建三明人,华侨大学经济与金融学院硕士研究生。

一、引言

随着工业化和城市化进程的不断加快,我国对能源和原材料等资源类大宗商品的进口规模也在快速扩张,已逐步成为全球主要的资源进口国。海关总署公布的数据显示,2013年我国原油进口2.85亿吨,对外依存度达57.39%;2013年铁矿石进口8.2亿吨,对外依存度超过60%。对外依存度的扩大导致我国经济经常受到国际资源市场价格波动的影响。

从国际范围来看,期货交易所是资源交易的主要平台。20世纪80年代,纽约期货交易所和伦敦国际原油交易所相继引进原油与天然气期货等资源交易品种,推动原油等资源产品的金融市场交易量逐步超过了实体现货市场交易量。同时,在金融创新的推动下,资源领域的金融衍生品蓬勃发展,期货市场价格开始替代传统的现货贸易价格而成为资源市场的定价基础,这不仅加剧了资源价格的波动,也使其易受各国货币政策、贸易摩擦及政治纠纷的影响。特别是在2008年国际金融危机爆发后,为刺激美国经济复苏,美联储先后推出数轮量化宽松货币政策(QE),向市场注入了逾万亿美元规模的流动性,造成美元贬值,并推动了以美元计价的大宗商品的价格飙升。美国政府的宽松货币政策也引发了日本和韩国的相继模仿,“汇率战争”的呼声甚嚣尘上,国际市场的资源价格波动愈加激烈。

作为工业部门的主要生产要素,资源类大宗商品的价格波动直接影响相关中间产品的生产成本。然而,这种影响并非均匀地作用于工业体系中的各个部门,而是首先作用于某个或几个部门,再通过相互间投入产出关系逐步传导到其他部门,并最终影响总产出和总体价格水平。在近期“汇率战争”和美国货币政策变动的复杂背景下,深入分析资源类大宗商品的价格冲击对我国工业部门的影响,特别是厘清工业部门价格之间的内在关联和传导路径,并提出减少外部资源价格冲击对工业部门消极影响的具体措施,对我国稳定物价、优化产业结构和稳定经济增长具有非常重要的现实意义。

国内外已有不少研究国际大宗商品价格波动对宏观经济影响的相关文献,这些文献运用的方法主要集中在协整理论(或VAR方法)、一般均衡模型和投入产出模型。然而,由于研究方法与所选取样本的不同,实证结果并不一致:(1)协整理论或VAR方法。Cuado和Pérez(2003)运用协整方法发现石油价格在短期对产出具有非对称效应,而对通货膨胀率的影响时间更长。中国经济增长与宏观稳定课题组(2008)应用VAR模型的实证研究表明国际原油价格对国内物价的影响在中长期呈逐步扩大趋势。Lescaroux和Mignon(2008)运用VAR方法实证检验了石油价格冲击的短期效应和长期效应,研究发现石油价格冲击会直接引起CPI和PPI指数的上升。段继红(2010)运用SVAR模型发现国际油价上涨对CPI有正向影响,但影响并不显著且有一个比较长的滞后期。胡援成等(2012)结合有向无环图方法和SVAR模型对我国通货膨胀的传导途径及其效应进行了实证分析,发现我国当前承受着较大的输入型通货膨胀,国际大宗商品价格上涨对我国通货膨胀的影响更侧重于生产领域。(2)一般均衡模型。Doroodian和Boyd(2003)运用可计算一般均衡模型(CGE)验证了石油价格与通货膨胀的关系,发现石油价格具有通货膨胀效应。林伯强等(2008)运用CGE方法的研究发现能源价格上涨对中国经济具有紧缩作用,但对不同产业的紧缩程度不一致,能源价格能推动产业结构变化。任若恩等(2010)建立中国跨时优化一般均衡模型研究发现,国际油价对产出和通货膨胀以及各部门产出和价格有一定影响,且具有时间滞后效应。另外有不少学者通过构建动态随机一般均衡模型(DSGE)研究石油冲击对中国经济的影响(孙宁华等,2012;魏巍贤等,2012;柳明和宋潇,2013;王云清,2014),均发现能源价格冲击对宏观经济的影响大于其他冲击的影响。(3)投入产出模型。Berument和Tasci(2002)运用1990年土耳其投入产出表研究了石油价格上涨的通货膨胀效应,发现只有当名义工资、利润、利息和租金跟随包含石油价格的一般价格水平进行调整时,石油价格才具有显著的通货膨胀效应。任泽平等(2007)基于2002年中国122个部门的投入产出表,采用投入产出价格影响模型,模拟测算了原油价格变动对我国总体物价水平和各部门产品价格变化的影响情况。林伯强和王锋(2009)运用投入产出价格影响模型,在能源价格不受管制和受管制两种情景下, 模拟了能源价格上涨导致一般价格水平上涨的幅度。

选择合适的模型方法对结论的可靠性相当重要。尽管上述文献具有重要的参考价值,但仍存在一些不足。首先,以往文献主要研究大宗商品价格波动对宏观经济的冲击,而对经济系统内的细分行业关注较少。由于各行业产业结构、生产技术和消费习惯等存在差异,结果使得外部冲击对各行业的影响不一,因此忽视行业层面则难以全面把握经济系统的反应。其次,以上三类研究方法也有各自的缺陷。如VAR模型中的新息一般具有相关性,从而导致进行脉冲响应分析没有意义;而递归式VAR模型对变量的排序缺乏比较公认的理论支撑;结构VAR模型可以实现对新息的结构性分解,但却存在一个明显的缺陷,即最多仅能识别与模型内生变量一样多的结构性冲击(Blanchard和Quah, 1989)。CGE模型对参数设置过多,而且缺乏有效的估计方法。更为重要的是,外部冲击效应和传导机制研究大多需要借助VAR模型配合其他模型才能完成,而已有研究大多缺乏一种综合模型来兼顾这两个问题。本文运用Pesaran等(2004)以及Mauro等(2007)等提出的全局向量自回归模型(GlobalVAR,GVAR)将有助于解决上述问题。GVAR模型的核心思想是先建立各国或各部门的VARX*,在每个VARX*模型中均有能够描述单个经济系统的核心内生变量和刻画外部影响的弱外生变量。然后,利用贸易矩阵、资本流量或产业关联矩阵将各个VARX*模型连接成一个GVAR模型,分析多个国家、地区或部门经济结构系统之间的相互联系。国内尚未有学者借助GVAR模型分析外部价格冲击对工业部门层面的影响。本文通过分析多种国际资源价格外部冲击对我国工业部门产出和价格的影响,并比较原油和原材料价格冲击的范围、持久程度和主要传导渠道。

二、模型构建与数据处理

(一)GVAR模型基本原理。目前,GVAR模型被广泛运用于多个国家、多个部门的经济互动关系研究。GVAR模型构建一个由单个VAR模型构成的全局系统,通过考虑不同个体的内在联系,分析全局变量冲击对各个内生变量的影响以及不同个体之间的溢出效应。

(1)

AiZit=ai0+ai1t+BiZi,t-1+εit

(2)

(3)

Xt=b1+G-1a1+b1t+DXt-1+et

(4)

其中,b0=G-1a0,b1=G-1a1,D=G-1H,et=G-1εt。进一步将式(4)一般化,使得GVAR模型不仅包含工业部门的主要核心经济变量,而且纳入全局共同变量dt(石油价格和国际原材料价格)。通过估计单个部门的VARX*模型和计算工业部门间关联矩阵得到W中的系数,进而构造出系数矩阵G,可以避免因直接估计GVAR模型参数而导致自由度不足的问题,使得在GVAR模型内可以进行类似VAR模型的分析。

(二)工业部门选择。根据《国民经济行业分类标准(2002)》(GB/T4754-2002),工业门类分为39个部门。由于“其他采矿业”、“工艺品及其他制造业”、“废品材料”、“文教体育”、“印刷业和记录媒介的复制业”和“水的生产和供应业”6个部门的数据缺失较为严重,因此本文选择其余33个工业部门作为研究对象,样本区间为2003年1月至2011年12月。

(三)变量与数据说明。GVAR模型包含3个部门内生变量和2个外生变量。3个部门内生变量分别为部门产量同比增长率、部门PPI和部门核心PPI,2个外生变量分别为国际原油价格增长率和国际工业原材料价格增长率。对产出增长的度量,学者们通常选择实际增加值增长率(如Dedola和Lippi,2005;刘建等,2010)。然而,由于国家统计局自2005年起才陆续公布工业部门增加值月度同比增长率数据,且将每年一二月份数据合并公布,这造成了样本数据不完整,因此本文选择各部门代表性产品产量同比增长率(pro)来衡量部门产出增长水平,用工业品出厂价格指数(PPI)来表示各部门产出价格水平变化情况。对核心变量PPI的度量,本文参照Vega和Wynne(2003)以及Pedersen(2006)的研究,将PPI进行HP滤波后得到的长期趋势作为部门产出价格变化的长期趋势,即核心PPI(CPPI)。国际油价增长率(Poil)用北海布伦特原油、西德克萨斯原油和迪拜原油的加权平均价格计算得到,而国际原材料价格增长率(Praw)则采用美国商品调查局编制的期货价格指数(CRB指数)中的原材料分指数(CRBraw)进行度量。*以上涉及的部门产出和价格数据均来自中经网统计数据库,国际原油价格数据来自美国能源信息署,国际工业原材料价格指数数据来自CRB官网。

表1 工业部门间关联权重表

注:部门代码参见《国民经济行业分类标准(2002)》;表中只列出了部分工业部门的关联权重。

三、国际资源价格冲击的动态效应

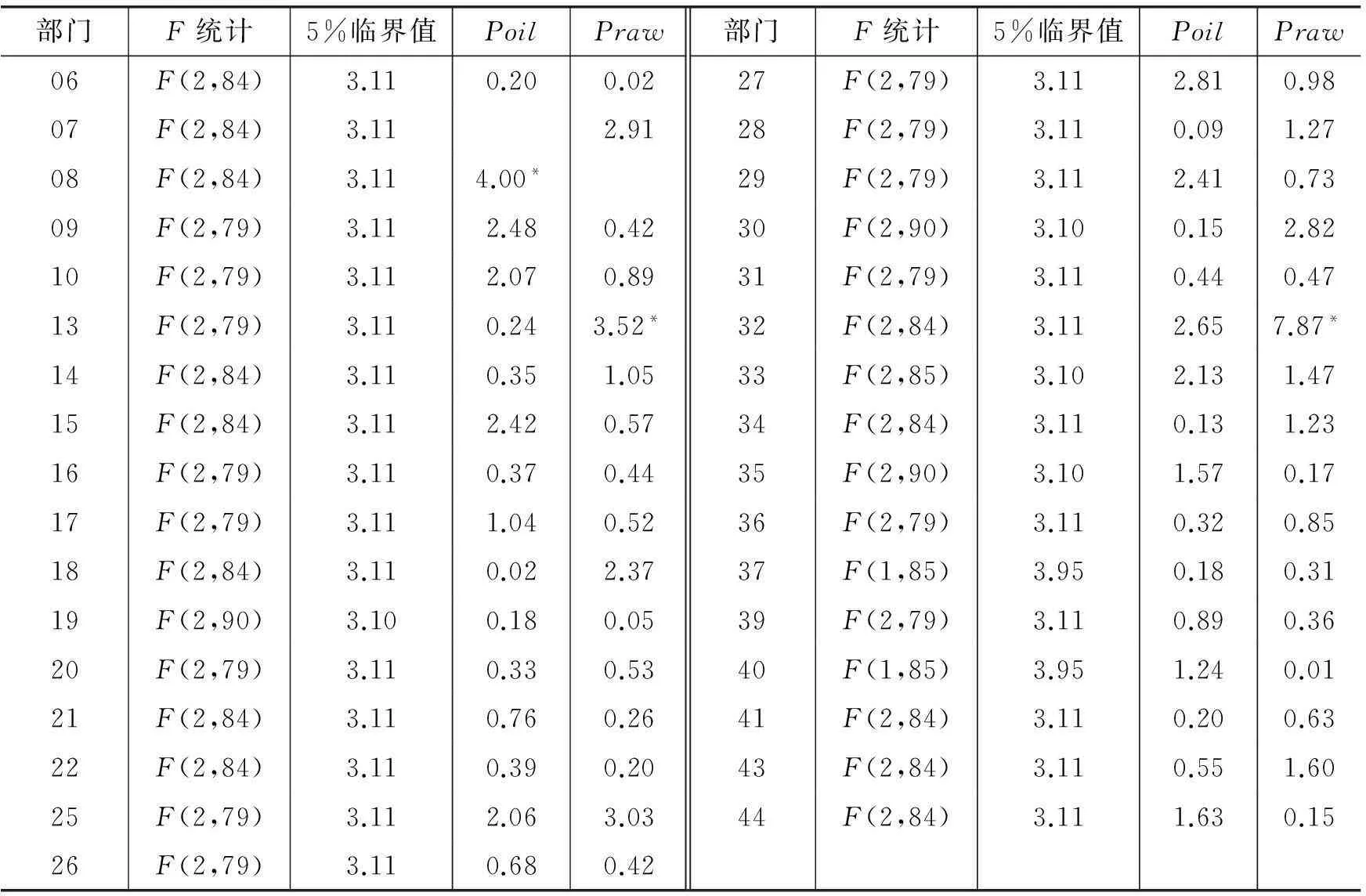

表2 弱外生性检验结果

本文将进一步运用广义脉冲响应分析方法检验各工业部门通胀和产出受到资源价格冲击后的动态反应,研究将回答:(1)两种不同类型资源价格冲击对各工业部门是否具有不同的通货膨胀和产出效应;(2)外部冲击是否会传递到各工业部门核心变量PPI,即冲击是否具有第二轮效应。脉冲响应函数是分析动态系统的重要工具之一,VAR模型的动态分析主要借助正交化脉冲响应函数实现;而本文却运用了Pesaran和Shin(1998)提出的广义脉冲响应函数法(GIRF)。与Cholesky分解相比,GIRF的分析结果并不依赖于模型中变量的排序,可以保证工业部门和变量的排序不会影响脉冲响应结果,从而提高估计结果的可靠性和稳定性。图1至图7是外部冲击下的各部门产出、PPI和核心PPI的脉冲反应结果。

(二)外部资源价格冲击对工业部门通胀的影响。

1.第一轮效应检验。一般而言,将能源、食品或原材料价格上涨导致的通货膨胀定义为第一轮通货膨胀效应。作为初级产品,原油和原材料所涉及的下游产业链较长,诸多部门都会受到其不同程度的影响。各部门PPI受到外部资源价格冲击的脉冲响应,可以为判断外部冲击的第一轮通货膨胀效应大小提供依据。如图1所示,一单位正的国际石油价格标准差冲击对石油开采和石油加工部门的PPI影响较大。石油和天然气开采业部门PPI在滞后1期上升5.6%,第2期上升到8.9%的极值,而后影响逐步降低,到第6期时影响消失。而受到同样程度的冲击,石油加工业部门PPI变化率滞后1期上升2.0%,第2期上升到3.3%,随后逐步下降。目前,由于我国一半以上的原油依靠进口,当国际油价上涨时,国内市场的原油价格在市场调节下将会与国外接轨,而调整期一般在1期左右。当市场调节完成时,国内油价与国际油价接轨,推动石油开采业PPI快速上涨。而对石油加工业而言,作为其主要原材料的国际原油的价格上涨使得这个部门生产成本上升和利润空间缩小,炼油企业会提升产品出厂价格。然而,由于我国现行的成品油定价调整机制是国家发改委根据新加坡、纽约和鹿特丹三地的国际油价以22个工作日为周期进行评估,当三地成品油加权平均价格变动幅度超过4%时,则调整国内成品油的价格并向社会发布相关价格信息。因此,我国的成品油价格在一段时间内呈现粘性,价格增长速度比原油价格也更慢,石油加工部门PPI上涨幅度比石油开采部门小很多。

图1 石化煤炭部门PPI对国际油价的脉冲反应

在一单位的原油价格标准差正向冲击下,化学原料及制品制造业、化学纤维制造业以及塑料制品业的PPI最高值分别升至1.8%、1.1%、0.36%和0.48%。化工部门以原油及附属加工产品作为原材料,国际原油价格上涨直接导致合成橡胶、高密度聚乙烯等化学中间产品成本上升,进而推动下游化学纤维制造业、塑料制品业等工业的价格水平上升。然而,由于原油成本占化学工业成本比重要低于石油加工业,因此其PPI的上升幅度也相对较低。

国际油价冲击对煤炭部门也有一定影响,煤炭部门的PPI在冲击滞后3期后上升至1.3%,随后逐步下降。原因在于:一方面,石油价格上涨拉动了替代品煤炭的消费需求,从而也推动煤价上涨;另一方面货运成本在煤炭部门总成本中所占比重较大,而燃油成本又是货运成本的重要构成,因此油价上扬会使煤炭运输成本上升而间接推动煤炭价格上涨。

图2 冶金部门PPI对国际原材料价格冲击的脉冲反应

由图2发现,国际工业原材料价格冲击对各工业部门价格的影响幅度小于国际油价的影响,且主要集中在采掘类和金属冶炼及加工业,但影响时间更为持久。在一单位的国际工业原材料价格标准差正向冲击下,黑色金属工业部门的PPI、有色金属和非金属矿采选部门的PPI变化率在滞后1期就分别上升3.1%、1.8%和0.34%,滞后2期上升幅度达3.5%、2.5%和0.62%,而后逐步下降,滞后12期后影响消失,可见冲击影响时间比较长。受国际工业原材料价格上涨冲击后,国内上游原材料价格的上涨推动下游加工业成本的提高,对工业原材料有直接需求的黑色、有色金属冶炼及压延加工业和金属制品业等部门的PPI受到了较大影响,滞后 2期后分别上升2.1%、2.7%和0.51%。

国际油价和国际工业原材料价格波动也会对机械制造业造成一定冲击,但影响程度不及上游的石化和冶金部门。经过一单位的国际工业原材料价格标准差冲击后,通用设备制造业、专用设备制造业、交通运输设备制造业以及电气机械制造业部门的PPI分别上升0.23%、0.15%、0.073%、0. 065%和0.09%,而国际石油价格冲击的反应分别为0.25%、0.12%、0.07%、0.45%和0.09%。比较后发现,两者对机械制造业的影响较为相近。

2.第二轮效应检验。由于外部冲击造成第一轮通胀效应后可能导致公众通货膨胀预期上升,劳动者要求提高工资,劳动力成本随之增加,因此企业迫于成本提升而进一步提高产品价格;这种因石油和原材料价格上涨间接引起的通胀称为第二轮通货膨胀效应。检验是否存在第二轮效应,一般考察原油和原材料价格冲击对部门核心PPI的影响。由图3和图4发现,虽然脉冲函数的置信区间是发散的,但函数值并不发散,而且图像的纵坐标的刻度单位为0.0001,因此机械制造业中的若干部门核心PPI脉冲响应并不显著,这表明原油和工业原材料价格上涨的第二轮效应并不大。在原油价格冲击下,对核心PPI反应最大的是通用设备制造业,在36期(3年)后下降0.016%。而在国际工业原材料价格冲击下,对核心PPI反应最大的是电气机械制造业,在36期(3年)后下降0.16%。其他工业部门的脉冲分析有相同的发现,这表明虽然国际原油和原材料价格上升会引起短暂的通货膨胀,但对各部门核心通货膨胀的影响是温和的,这种短期的输入型通胀不会影响通货膨胀的长期走势,原油和原材料价格上涨的第二轮效应非常微弱。原因在于,我国工业部门普遍存在过度竞争和产能过剩的问题,下游企业依靠提升产品价格来转移生产成本压力变得越来越难,这迫使企业只能依靠降低价格和压缩自身利润空间来消化原油等原料成本的上涨,以此保住已有的市场份额;工业部门的生产率上升也化解了部分成本压力。综上所述,资源类大宗商品的价格上涨对工业品价格长期趋势的影响并没有预期的那么严重, 这为政府选择恰当时机进一步改革资源价格形成机制提供了参考。

图3 机械制造部门核心PPI对国际油价冲击的脉冲反应

图4 机械制造部门核心PPI对国际原材料价格冲击的脉冲反应

3.外部资源价格冲击对各工业部门产出的影响。国际原油价格冲击对各部门产出的影响不同,煤炭和石油等能源部门的产出增加,而化学工业和制造业的产出减少。如图5所示,煤炭和石油加工部门产出先上升后下降,作为上游部门,它们具有转移成本的能力,同时石油价格传导也存在一定的时滞。另外,煤炭作为石油能源的替代品,能从原油价格上升中获取短期利益,体现为产出的短期上升。而图6中的各部门大多是下游部门,原油价格上涨造成成本提高,产出曲线左移,因此产出对原油价格的上涨冲击呈现出负向反应。具体而言,煤炭开采部门产出先升后降,滞后1期产出增长率为1.9%,滞后2期为0.79%,此后逐步下降,至滞后5期最低降至-2.1%,随后稳步回升到0。可见,煤炭业能从原油价格上升中获取短期收益,但较为有限。当煤炭价格随着原油同步上涨后,煤炭市场的需求也会下降,导致部门产出增长率反而变为负值。石油开采加工业产出增长率在冲击后小幅度上升,而后迅速恢复至平稳状态。化工部门和机械制造业产出水平也有不同程度的下降,化学原料及化学制品、医药、化学纤维、橡胶制品等化工部门产出增长率最大降幅分别达2.3%、2.0%、2.2%、2.3%和2.7%。可见,对石油依赖程度较高的化学工业,最容易受外部冲击的影响。

图5 石化部门产出对国际油价冲击的脉冲反应

国际工业原材料价格冲击对能源和金属矿采选类部门的产出具有正面影响,其中黑色、有色金属矿采选业在滞后2期后产出增长率分别上升3.3%和2.4%。除部分与原材料不相关的部门如服装制造业、皮革制品业和纺织业以及医药制造业等反应不显著外,其余中下游部门的产出对国际工业原材料价格冲击均具有负向反应。机械制造部门产出对外部冲击反应迅速,滞后1期就达到最大降幅。在国际原油价格上涨冲击下,通用设备制造业、交通运输设备制造业、电气机械及器材制造业在滞后1期产出增长率分别下降2.5%、2.0%和0.40%(见图6)。相对而言,通信设备制造业的反应不显著,下降了1.7%。受国际工业原材料价格上涨冲击,这四个部门产出增长率分别下降了2.3%、0.74%、4.1%和0.76%。国际工业原材料对机械制造部门的价格输入影响要强于国际油价的影响,这与机械制造部门是工业原材料的直接下游产业相关。两者的冲击均使机械制造部门的产出下降,这时因为:机械制造部门处在产业链下游,在产能过剩和竞争激烈的市场环境下,企业无法仅仅依靠提高产品价格来转移生产成本压力,还需要通过减少产出来对应外部冲击。

图6 机械制造部门产出对国际油价冲击的脉冲反应

图7 机械制造部门产出对国际原材料价格冲击的脉冲反应

四、外部资源价格冲击的主要传导路径

前文的广义脉冲响应分析描绘了外生变量的一单位标准差扰动对整个GVAR系统各部门的影响,这是一种绝对效果的考察。然而,为了分析每个冲击对各部门内生变量变化的贡献度,以此评价不同冲击的相对重要性,从而厘清工业部门的内生通胀关联和通货膨胀的传导渠道,我们还需要借助广义预测方差分解方法(GFEVDs)。本文运用GVAR模型对各工业部门PPI进行一个单位标准差模拟冲击,然后用广义预测方差分解展示国际油价和国际工业原材料价格冲击对各部门PPI的贡献度(部分计算结果见表3),进而厘清外部价格冲击影响工业部门的传导途径。

表3 国际油价、国际原材料价格冲击对各部门PPI贡献率*前面我们提到国际油价和工业原材料价格冲击对食品和纺织等部门影响不大或不显著;同样,在方差分解中,国际油价和国际工业原材料价格冲击对这些部门的贡献率也不明显,因此这里就不列出。

由表3可见,国际油价和国际工业原材料价格冲击对各部门PPI的贡献度不尽相同,两类冲击对石化和冶金部门价格波动的贡献率较高。国际油价对石油开采业PPI第1期的贡献率高达52.7%,对石油开采和化学原料及制品业PPI的贡献率也分别达到30.3%和27.5%。而国际工业原材料价格冲击则对金属类开采和冶炼业的贡献率较高且较为稳定,36期后对黑色、有色金属开采和冶炼业的贡献率均大于15%。而在机械制造业,国际工业原材料价格冲击除了对电气机械及器材制造业的贡献率较高外,对其余行业的贡献率均小于10%。机械制造业受外部冲击的影响明显要小于石化和冶金部门。

根据外部资源价格冲击对各部门PPI预测方差贡献的排序,我们可以发现冲击的传导路径。国际油价冲击对石油开采(07)、石油加工(25)、化学原料及制品业(26)、化学纤维业(28)、塑料制品业(30)、通用设备制造业(35)和专用设备制造业(36)的PPI的贡献率呈下降趋势,第1期分别为52.7%、30.3%、27.5%、14.5%、11.5%、6.0%和1.5%,第36期分别为22.3%、15.9%、15.8%、13.9%、8.6%、5.0%和5.3%。国际油价冲击对各部门PPI的贡献率按大小排序,形成国际油价波动的传导路径:首先影响石油开采、石油加工和化学工业等上游部门,然后再随价值链转移到下游的制造业等部门。上游这些部门对原油有较强的依赖性和较高的直接消耗,致使其价格和产出随国际油价的变化而波动较大;而在下游部门,由于原油和原材料所占成本比重不断下降,再加上不灵活的成品油定价机制和过度竞争的制造业市场环境,下游产品的价格上涨速度明显低于上游,其产出的波动幅度也低于上游。

国际工业原材料价格冲击对金属采选业(08、09)、金属冶炼业 (32、33)、金属制品业(34)、通用设备制造业(35)和专用设备制造业(36)等部门PPI的贡献率亦呈下降趋势,第1期分别为49.6%、48.2%、14.3%、4.6%和1.0%,第36期分别为50.7%、37.9%、11.5%、10.6%和8.7%;这表明国际工业原材料价格波动的传导路径为:先影响上游的金属开采、冶炼及压延加工业,然后再传导到下游的机械制造、化学工业等部门。很多工业原材料产品尤其是矿物产品的投资周期很长,在短期内厂商对其需求刚性较强,再加上我国工业原材料具有较大的对外贸易依存度,国际工业原材料的价格波动很快就由上游传导至下游,且最终影响国民经济的重点产业,使得机械工业(装备制造业)、汽车和船舶(交通运输设备制造业)和电气机械制造业的价格上涨而产出下降。总之,外部原油价格和工业原材料的价格冲击对我国工业部门PPI的影响有两条传导路径,且在各自路径中冲击影响的减弱速度不同。

五、稳健性检验

通过以上两种不同的部门关联权重对模型进行重新构建后,对各个模型进行协整关系检验,发现使用2002年基本流量表时,除了有色金属矿采选业、石油加工业、化学纤维制造业等3个部门的模型变量无协整关系外,其他部门均有协整关系;而使用2007年完全消耗系数表时,有4个部门无协整关系,分别是非金属矿物制品业、黑色金属冶炼及加工业、通用设备制造业和专用设备制造业。对各部门的外部变量进行弱外生性检验,发现两种新权重构造的模型均只有少数变量不符合弱外生性假设。广义脉冲响应和广义预测方差分解的结果略有差异,但基本结论不变,即原油价格冲击的影响主要集中在能源、化工和基础原材料部门,国际工业原材料价格冲击的影响集中于冶金和国民经济的重点产业上,这两类的外部价格冲击均无第二轮通胀效应。这表明本文的分析结论具有稳健性。

六、结论与政策建议

本文构造了一个包含33个工业部门的GVAR模型,借助广义脉冲响应和广义预测方差分解的方法,研究国际资源价格冲击对我国各工业部门价格和产出的影响及其传导路径,主要发现:(1)国际原油价格和国际工业原材料价格冲击对我国工业部门的影响有两条沿着产业链的单向传导路径,且价格冲击影响逐步减弱。原油价格冲击的影响集中在能源、化工和基础原材料部门,国际工业原材料价格冲击的影响集中于冶金和国民经济的重点产业。由于GVAR模型为对称模型,因此同等程度的资源价格下跌冲击与价格上涨冲击的影响具有同样的效果。(2)外部资源价格冲击对各部门核心PPI均无显著影响。虽然国际原油和工业原材料价格上升会引起短暂的部门通货膨胀,但对各部门核心PPI的影响较为温和,这种短期的输入型通胀不会影响各工业部门价格的中长期趋势,即不存在第二轮通货膨胀效应。2014年以来,以国际原油为代表的大宗商品价格持续走低,带动国内PPI连续34个月为负,从而带来输入性通缩的隐忧;但是我们发现CPI全年仍然保持在2%左右,特别是以非食品价格衡量的核心CPI在2014年12月仍然上涨1.5%。这表明尽管PPI受到国际油价和铁矿石等大宗商品价格连续下跌的影响,但是这种外部冲击并没有产生第二轮效应。(3)两种外部冲击存在一种特定的价格传导路径。国际油价波动的传导路径为:首先影响石油开采、石油加工和化学工业等上游部门,然后再随价值链转移到下游的制造业等部门。国际工业原材料价格波动的传导路径为:先影响上游的金属开采、冶炼及压延加工业,然后再传导到下游的机械制造、化学工业等部门。采用反映经济结构变化的2002年需求关联权重以及供给关联权重重新检验后,上述结论仍然稳健。基于以上结论,本文提出防范外部资源价格冲击风险的政策建议如下:

目前,我国正处在由资源大国向资源强国转型的关键时期。在金融资本的推波助澜下,大宗商品价格暴涨暴跌作为国际期货市场的新现象,应当引起我国政府的高度重视。对资源依赖型的化工等工业部门,虽然外部冲击在沿着产业链向下传导的过程中影响力逐渐减弱,但在对原油和工业原材料需求居高不下的情况下,有关部门应高度关注这类工业行业所受影响,谨防输入型通货膨胀所带来的风险。上游部门受外部冲击影响相对较大,为了降低外部冲击的影响,可行的途径是降低对石油和工业原材料的依赖程度,提高能源和原材料的利用率,从而减少对石油和工业原材料的消耗。而对下游部门,则要进行产业结构调整,淘汰落后产能,促进企业并购与重组。

掌握大宗商品定价权是国际资源市场竞争的核心。从商品期货市场来看,对目前占主导地位的能源衍生品,我国尚未完善相关产品种类,而且在能源金融产品运作方面的经验也极度匮乏。因此,政府加快发展商品期货市场,进行能源金融创新,提高价格承受能力,逐步参与国际市场定价,已刻不容缓。我国要想获得国际原油定价的参与权,必须利用好原油期货这一国际原油主要定价工具。在加快推出原油期货的基础上,政府逐步增加电力和煤炭等能源类期货合约,丰富能源衍生品的交易种类,实现与国际接轨,并结合实际国情,借鉴国外发达国家的相关经验,同时推出与产品配套的相关衍生服务。

从长远来看,应有选择地发展资源消耗少、环境损害低的相关产业,降低资源依赖度,改变粗放型发展模式,促进产业优化升级。在原有融资来源(自筹资金与银行贷款)基础上拓宽融资渠道,比如逐步引入风险投资、私募基金和能源信托等非银行金融资本。在引导投资的同时,政府部门还应将其与国内资源市场改革有效结合起来,逐步打破垄断和引入竞争以完善资源市场建设。对市场中可能存在的企业串谋问题,政府应坚持资源价格形成机制的市场化方向,实现能源的完全成本核算,探索国内外市场有效接轨方式,以内部改革带动资源产业的整体发展。

*华侨大学中央高校基本科研业务费资助项目;华侨大学哲学社会科学青年学者成长工程团队项目(13SKGC-QT04)

参考文献:

[1]段继红.国际油价冲击对中国宏观经济的影响[J].统计研究, 2010, (7):25-29.

[2]耿鹏, 赵昕东.基于GVAR模型的产业内生联系与外生冲击分析[J].数量经济技术经济研究, 2009, (12):32-45.

[3]胡援成,张朝洋.美元贬值对中国通货膨胀的影响:传导途径及其效应[J].经济研究, 2012, (4):101-112.

[4]林伯强, 林立民.中国战略石油储备的最优规模[J].世界经济, 2010, (8):72-92.

[5]林伯强, 牟敦国.能源价格对宏观经济的影响——基于可计算一般均衡(CGE)的分析[J].经济研究, 2008, (11):88-101.

[6]柳明,宋潇.石油价格波动对中国宏观经济的影响——基于DSGE模型的分析[J].南开经济研究, 2013, (6):74-96.

[7]任若恩, 樊茂清.国际油价波动对中国宏观经济的影响:基于中国IGEM模型的经验研究[J].世界经济, 2010, (12):28-47.

[8]任泽平, 潘文卿, 刘起运. 原油价格波动对中国物价的影响——基于投入产出价格模型[J].统计研究, 2007, (11):22-28.

[9]孙宁华, 江学迪.能源价格与中国宏观经济:动态模型与校准分析[J].南开经济研究, 2012, (2):20-32.

[10]魏巍贤,高中元,彭翔宇. 能源冲击与中国经济波动——基于动态随机一般均衡模型的分析[J].金融研究, 2012, (1):51-64.

[11]王云清.能源价格冲击与中国的宏观经济:理论模型、数值分析及政策模拟[J].经济学动态, 2014, (2):44-57.

[12]张延群.全球向量自回归模型的理论、方法及其应用[J].数量经济技术经济研究, 2012, (4):136-149.

[13]中国经济增长与宏观稳定课题组.外部冲击与中国的通货膨胀[J].经济研究, 2008, (5):4-18.

[14]Berument H,Tasci H. Inflationary effect of crude oil prices in Turkey[J].Physica A:Statistical Mechanics and its Applications, 2002,316(1-4): 568-580.

[16]Dedola L,Lippi F. The monetary transmission mechanism: Evidence from the industries of five OECD countries [J].European Economic Review,2005,49(6): 1543-1569.

[17]Mauro F,Smith L V,Dees s,etal.Exploring the international linkages of the Euro area: A global VAR analysis[J].Journal of Applied Econometrics,2007,22(1): 1-38.

[18]Doroodian K,Boyd R. The linkage between oil price shocks and economic growth with inflation in the presence of technological advances: A CGE model[J].Energy Policy,2003,31(10): 989-1006.

[19]Eickmeier S,Ng T. How do credit supply shocks propagate internationally? A GVAR approach[J]. European Economic Review,2015,74(C):128-145.

[20]Galesi A,Lombardi M J. External shocks and international inflation linkages:A global VAR analysis[R].ECB Working Paper No.1062, 2009.

[21]Lescaroux F,Mignon V. On the influence of oil prices on economic activity and other macroeconomic and financial variables [J].OPEC Energy Review,2008, 32(4): 343-380.

[22]Pesaran M,Schuermann T,Weiner S. Modeling regional interdependencies using a global error-correcting macro-econometric model[J]. Journal of Business and Economic Statistics,2004,22(2): 129-162.

[23]Pesaran M,Shin Y,Smith R. Structural analysis of vector error correction models with exogenous I(1) variables[J]. Journal of Econometrics, 2000, 97(2): 293-343.

Endogenous Linkage between Shocks of External Resources

Prices and Inflation in China’s Industry Sectors

Su Zhifang1,2, Qu Shenning2, Chen Changnan1

(1.SchoolofEconomicsandFinance,HuaqiaoUniversity,Quanzhou362021,China;

2.InstituteofEconomicsofCASS,ChineseAcademyofSocialSciences,Beijing100836,China)

Key words:resources price;external shock;GVAR model;transmission path

(责任编辑许柏)